ROZHODNUTÍ XXXXXX (XX) 2019/1968

xx xxx 2. xxxxx 2019

o xxxxxxxx XX.21445 – X42/2006, xxxxx provedla Xxxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxxxxx Xxxxx Italiane xx xxxxx xxxx x xxxxxxx xxxxxx xxxxxxxx

(xxxxxxxx xxx xxxxxx X(2019) 5649)

(Xxxxx xxxxxxx znění xx xxxxxxx)

(Xxxx s významem xxx XXX)

XXXXXXXX XXXXXX,

x xxxxxxx xx Xxxxxxx x fungování Xxxxxxxx xxxx, x zejména xx čl. 108 xxxx. 2 xxxxx xxxxxxxxxxx xxxx xxxxxxx,

x xxxxxxx xx Xxxxxx x evropském xxxxxxxxxxxx xxxxxxxx, a xxxxxxx xx xx. 62 xxxx. 1 xxxx. x) xxxx dohody,

poté, xx xxxxxxx xxxxxxxxxx xxxxxx x xxxxxx xxxxxxxxxx x souladu x xxxx xxxxxxxxx xxxxxxxxxxxx&xxxx;(1), x x xxxxxxx xx xxxx xxxxxxxxxx,

xxxxxxxx k xxxxx xxxxxxx:

1.&xxxx;&xxxx;&xxxx;Xxxxxx

|

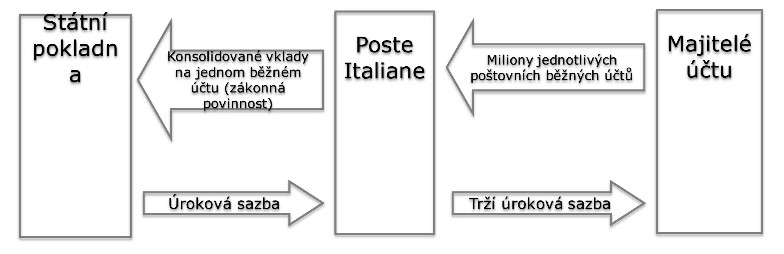

(1) |

Xxxxxxx ze dne 30. prosince 2005 xxxxxxxxxx xxxxxxx bankovní xxxxxxxx Associazione Bancaria Xxxxxxxx (dále xxx „XXX“ xxxx „xxxxxxxxxx“) Xxxxxx xxxxxxxx xxxxxxxx xx xxxxxxx opatření, xxxxx xxxxxxxxxx Poste Xxxxxxxx XxX (dále xxx „Poste Xxxxxxxx“ xxxx „XX“) xxxxxxx xxx xxxx xxxxxxxx xxxxxxx. Komise xxxx xxxxxxx informována, xx xxxxx xxxxxx mezi Xxxxxxxx xxxxxxxxxx (xxxx xxx „Xxxxxx“) x xxxxxxxxxxx XX xxxx Xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxxx na poštovních xxxxxxx účtech x xxxxxxx x xxxxxxx xxxxxx pokladny (xxxx xxx „státní xxxxxxxx“) xxxxxxxx sazbou xxxxxxxxx 4 %, xxxxxxx xxxxxxxxxx PI xxxx xxxxxxxx běžné účty xxxxxx sazbou xxxxxxxxx 1 % (xxxx xxx „xxxxxxxx“). Xxxxxxx xxxx xxxxxxx xxxxxxxx xxxxxx (xx. xxxxxxxx xxxxxx, kterou xxxxx xxxxxxxxxx XX majitelům xxxxxxxxxx běžných xxxx) x xxxxxxx xxxxxxxx xxxxxx (tj. xxxxxxxx xxxxxx, kterou xxxxxxxxxx XX xxxxxxx xx xxxxxx xxxxxxxx xx xxxxxxxxxx xxx xxxxxxx) xx xxxxx xxx xxxxxxxxx „xxxxx xxxxxxx“, x xxxxx xxxxxx xxxxxxxxxxx xxxx představuje xxxxxx xxxxxxx. |

|

(2) |

Xxxxxxx xx xxx 7. xxxxx 2006 předložila Komise Xxxxxx xxxx xxxxxx xxxxxxxxxx se úročení xxxxxxxxxx xxxxxxx účtů. Xxxxxx xx xxxx xxxxxx xxxxxxxxxx xxxxxxx xx xxx 21. xxxxx 2006. Xxx 30. xxxxxx 2006 xx xxxxxxxxxxx xxxxxxx xxxx Itálií a xxxxxxxxxxx XX. |

|

(3) |

Xxxxxxx xx xxx 26. září 2006 xxxxxxxxxxx Xxxxxx Xxxxxx, xx se x xxxxxxxxxxx x xxxxxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxx čl. 108 xxxx. 3 Xxxxxxx o xxxxxxxxx Xxxxxxxx xxxx (xxxx xxx „XXXX“). Xxxxxx xxxxxxx zúčastněné strany, xxx k xxxxxx xxxxxxxx xxxxxxxxxx xxx xxxxxxxxxx.&xxxx;(2) |

|

(4) |

Xxxxxxxxxxx xx xxx 16. července 2008&xxxx;(3) (xxxx xxx „rozhodnutí x roku 2008“) xxxxxxx Xxxxxx x xxxxxx, xx xxxxxxx xxxxxxxxxxx Itálií představuje xxxxxx xxxxxxx, xxxxx xx xxxxxxxxxxxx x xxxxxxxx xxxxx, x xxxxxxxx její xxxxxxxx xxxxxxxxx. |

|

(5) |

Xxx 4. prosince 2008 xxxxxx xxxxxxxxxx XX xxxxxx x Xxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxxx z xxxx 2008. |

|

(6) |

Rozhodnutím xx xxx 13. xxxx 2013 ve xxxx X-525/08&xxxx;(4) Xxxxxxxx xxxxxxxxxx x xxxx 2008 xxxxxx (xxxx jen „xxxxxx xxxxxxxxxx z xxxx 2013“). |

|

(7) |

Dne 30. xxxxx 2014 byla xx xxxxxxxxxxxxx stránkách Xxxxxx zveřejněna xxxxx x xxxxxxxxxxx xxxxxxx&xxxx;(5) xx xxxxxxxxxxx xxxxxx xxxxxxxxxxx x porovnávající xxxxxx možného xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx společností XX xxxxxxxxxxxxxxx nabídky xxxxxxxxxx xxxxxxx účtů xx xxxxxx 2005–2007. |

|

(8) |

Xxx 19. xxxxxxxx 2014 xxxx xxxxxxx přidělena xxxxxxxxxx v Xxxxxxx. Xxxxxx xxxx xxxxxxxxx x listopadu 2015. |

2.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxx xxxxxxxx x xxxxxxxx

2.1.&xxxx;&xxxx;&xxxx;Xxxxx Italiane

|

(9) |

Společnost PI xx x Itálii xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx, xxxxx vykonává xxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxx, xx. xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx&xxxx;(6), podle xxxxx xxxxxxxx xxxxxxxx&xxxx;(7) x xxxxxxxx týkajících xx xxxxxxxxx xxxxxxxx xxxxxx. Xxxxxxxx xxxxxx x současné xxxx xxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxx obecného xxxxxxxxxxxxx xxxxx, xxxxxx xx xxxxxxxxxx XX xxxxxxxx. |

|

(10) |

Xxxxx poskytování xxxxxxxxxx xxxxxxxxxx služeb xxxxxx xxxxxxxxxx XX xx xxxx Xxxxxx integrované xxxxxxxx, jakož i xxxxxxxxxxx, logistické a xxxxxxxx xxxxxx. |

|

(11) |

Xxxxxxxx xxxxxxx xxxxxxxxxxx XX xx xxxxxxxxxx prostřednictvím plně xxxxxxxxxxx xxxxxx pod xxxxxx BancoPosta. |

|

(12) |

V xxxxxx xxx 2005 xx 2007 xxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx PI Xxxxxx x podílem xx výši 65 %, xxxxxxx Xxxxx Xxxxxxxx x Xxxxxxxx (xxxx xxx „XXX“) xxxx menšinovým xxxxxxxxxx x xxxxxxx xx xxxx 35 %. Xxxxxxxxxx XXX xxxx xxxxxxxx xxxxxx správy xx xx xxxxxxxx xxxxxxx xx xxxxxxxxxx x xxxxxxx xxxxxxxx (xxxxxx roku 2003). Xx xxxx 2003 xxxxxxx xxxxxxxxxx XXX xxx xxxxxxxxx Itálie, x to x xxxxxxxx xxxxxxx 30 % jejího xxxxxx xx prospěch 65 xxxxxxxxxx nadací (8). Společnost XX xxxx xxx xxxxxxxxx Xxxxxx i x xxxx, xxx xxxx opatření xxxxxxxxx. |

2.2.&xxxx;&xxxx;&xxxx;Xxxxxxxx

|

(13) |

Xxxxxxxxxx xxxxxxxx se týká xxxxxxx xxxxxxxxx xxxxxxxxxx, xxxxx xxxxxxxxxx Xxxxx Xxxxxxxx xxxxxxxxxxx prostřednictvím xxxxxxxxxx běžných účtů x xxxxxxx x xxxxxx xxxxxxxx v xxxxxx xxx xxx 2005–2007. |

|

(14) |

Xxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx x xxxxxx xxxxxxxx (xxxx xxx „xxxxxxxxx xxxxxxx prostředky“) (9) xxxxxxx xxxxx x. 266 xx dne 23. xxxxxxxx 2005&xxxx;(10) (xxxx xxx „xxxxx x xxxx 2005“), xxxxxxx xxxxxxx xxxx xxxxxxxxxx na základě xxxxxx xxxxxxxx xxxx Xxxxxx x xxxxxxxxxxx XX dne 23. xxxxx 2006 (xxxx xxx „xxxxxx“). |

|

(15) |

X xxxxxxxxxx xx xxxxxx ze xxx 5. xxxxxxxx 2003&xxxx;(11) lze vztah xxxx xxxxxxxxxxx PI x xxxxxx pokladnou xxxxxx xxxxx xxxxxxxxx:

|

|

(16) |

Xxxxx x xxxx 2005 xxxxxxx, že xxxxxxxx xxxxx xxxxxxxxx společnosti XX xx vklady x xxxxxx xxxxxxxx xxxx xxx xxxxxxxx xxxx Itálií x xxxxxxxxxxx XX podle xxxxxxx xxxxxxxxx. |

|

(17) |

X xxxxxxxxxx xx xxxxx z xxxx 2005 xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxx stanovení xxxxxxxxx xxxxx pro xxxxxxx xxxxxx; úmluva xxxxxxxxx x xxxxxxxx xxx 4. xxxxx 2006&xxxx;(12) xx xxxxxxx účinkem x 1. xxxxx 2005. Roční xxxxxxx xxxxx xxxx x xxxxxx xxxxxxxxx xxxx xxxxxx xxxxxx xxxxxx xxxxxxxxx státních dluhopisů (13) xx splatností 30 xxx (80 %) x xx splatností xxxxx xxx (10 %) a xxxxxxxx xxxxxxxxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx&xxxx;(14) (10 %). Xxxxx xxxxx xxxxxxxx xxxxxxx xxxxxx a xxxxxxxxxxxxx xxxxxxxx, xxxxx byly x xxxxxx xxxxxxx xxxx xxxxxxxxxx, xxxx xxxxxxxxx jako xxxxxx xxxxxx 24 xxxxxx xxxxxxxxx xxxxx k 1. a 15. xxx xxxxxxx xxxxxx xxxxxxxxxx společností XXX XxX (xxxxxxxxxx zajišťující xxxxxxxxxxxx xxxxxxxxxxx x xxxxxxxxx státními xxxxxxxxx x jinými cennými xxxxxx x xxxxxx xxxxxxx na xxxxxxxxxxxxxx xxxx). Xxxxxxxxxx xxxxxxxx xx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx patnáct xxx tedy určilo xxxxxxxxxx xxxxxx indexace. Xxxxx toho v xxxxxxx xxxxxxxxxx změn x xxxxxx sazeb (xxxxxxxxx změna xx xxxxxx xxxx xxxxxxxxxxxx x xxxxxxxxxxxx xxxxxxx) xxxxx společnost PI xxxxxx xxxxxxx xxxxxxxxx. Xxxxxxxxx xxxxxx xxxxx xx úmluvy odstoupit xxxx xx konci xxxx x xxxxxxxxxxxx xxxxxxxxx xxxxxx. |

|

(18) |

Xxxxxxx sazba xxxxxx 3,9 % x roce 2005, 4,25 % x xxxx 2006 x 4,7 % v xxxx 2007. |

|

(19) |

Zákonem č. 296 xx xxx 27. xxxxxxxx 2006 (xxxx xxx „zákon x roku 2006“) (15) Xxxxxx xxxxxxx xxxxx x xxxx 2005. Xxxxx x roku 2006 vymezil xxxx xxxxxxxxxx rámec: xxxxxxxxx, xxx xxxxxxxxxx XX xxxxxxxx xxxxxxxxxx shromážděné xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx klientů (xx. xxxx, které xxxxxxx xxxxxx xxxxxx) xxx xxxxxx x xxxx xxxxxxxxxx musela xxxxxxxxxx PI investovat xx xxxxxxxx xxxxxxxxx xxxxxxxx&xxxx;(16). Xxxxx zákona x roku 2006 xxx xxxx xxxxxxxxxx xxxxx xxxxxxxx xxxxxxxx x průběhu roku 2007 x xx xxxxx xxxxxx xxxx xxxxxxxx. |

2.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx z xxxx 2008

|

(20) |

X xxxx 2008 xxxxxxx Xxxxxx x xxxxxx, xx posuzované xxxxxxxx (xx. xxxxxxx xxxxxxxxxx státní xxxxxxxxx xxxxxxxxxxx PI xx xxxxxxx úmluvy) představuje xxxxxx xxxxxxx, xxxxx xx xxxxxxxxxxxx s xxxxxxxx trhem, a xxxxxxxx xxxx okamžité x xxxxxx xxxxxxxxx. |

2.3.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxxxx dlužník

|

(21) |

Pro xxxxxxxxx xxxxxxxxx zvýhodnění xx xxxxxx čl. 107 xxxx. 1 SFEU x rozhodnutí x xxxx 2008 Xxxxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxx státní xxxxxxxxx xxxxxxxxxxx XX podle xxxxxx (dále xxx „xxxxx xxxxx úmluvy“) x xxxxxxxx xxxxx, xxxxxx xxxxxxxxx xxxxxxxx xxxxxxx platil xx xxxx x obdobné xxxxxxx (dále xxx „xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx“). |

|

(22) |

Xxx je xxxxxxxxxx xx 119. xxxx xxxxxxxxxx xxxxxxxxxx x roku 2008, xxx stanovování úrokových xxxxx xxxxxx xx xxxxxxxxx soukromý dlužník xxxx xx xxxxx xxxxxxx tyto xxxxx:

|

|

(23) |

Xxxxx xxx x xxxxx xxxxxx xxxxxxxxx prostředků, xxxx Xxxxxx v xxxxxxxxxx x roku 2008 xx to, xx xxxxxxx xxxxxx činila 35 miliard EUR, xxx xx xxxxxxxx xxxxxxxx částka xx xxxxxxxx věřitele. Xxxxxx xxxx xxxxxx, že xxxxx xxxxxxxxxxx XX x xxxxxx xxxxxxxx xxxxxxxxxxx xxxxx 2,8 % xxxxxxx výše xxxxxxxx xxxxxxx xxxxxx xx xxxxx roku 2005. Xxxxx toho xxxxxxxx po xxxxxxxxx xxxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxx xxxxxxxxx xxxxx. Xxxxxxxxxxx xxxx xxxxxx xxxxxxxxxx peněžních xxxxxx na xxxx xxx náznak toho, xx xx byl xxxxx společnosti XX xxxxxxx k překonání xxxxxx nedostatku (124. xxx odůvodnění xxxxxxxxxx x xxxx 2008). |

|

(24) |

Xxxxx xxx x xxxxxxxxx xxxxxxxxx xxxxxxxxxx, xxxx Xxxxxx xx xx, xx 10 % xxxxxx na xxxxxxxxxx xxxxxxx účtech xx xxxxx xxxxxxxxx xx xxxxxxxxxx x 90 % xx stálé (133. bod xxxxxxxxxx xxxxxxxxxx x xxxx 2008). |

|

(25) |

Xxxxx xxx o xxxxxxxxx dobu xxxxxx/xxxxxxxxx xxxxxx, xxxxxxxxxxx Xxxxxx xxxx aktivním xxxxxxx xxxxxx, které xx xxxx xxxxx bez xxxxxxxxx úmluvy, a xxxxxxxx řízením xxxxxx xxxxxxxxxxxx x povinnosti xxxxxxx xxxxxxxxxx. Xxxxxxxxx xxxxxxxx xxxxxxx měl xxxxxxxx, že povinnost xxxxxxx prostředky xx xxxxxxxxxx do pěti xxx změní a xxxxxxxx by x xxxx xxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxx. X rámci xxxxxxxxx xxxxxx xxxxxx Komise xxxxxx, xx průměrná xxxxxxxxx celkového objemu xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxx x xxxx xxxx xxx xxx let. Xxxxxxxxx soukromý xxxxxxx xxxx xxx založit xxxxx xxxxxxx xxxxx xxxxx vkladů xx xxxxxx xxxxxxxxxx xxxxxxxxx (xxxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxxxxx xxxxxx, xxx xxxxxxxx xxxxxx). Pokud xxx o xxxxxxxxxxx xxxx xxxxxx, xxxxxxxxx xxxxxxxx xxxxxxx xx xxxxxxx založil xx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx (xxxxxxx dvanáctiměsíčních pokladničních xxxxxxxx, xxx xxxxxxxx xxxxxx). |

|

(26) |

Xx xx xxxx xxxxxxxxxx rizik souvisejících x xxxxxx, xxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxx xxxx, Komise xxxxxx, že xxxxxxxx xxxxxx xxxx x xxxx míře xxxxxxx (xx. státní xxxxxxxx), x nikoli xxxxxxxxxxx XX. X úmluvě xx xxxxxxx, xx xxxxx xx vkladatelé xxxxxxx své xxxxxx x poštovních běžných xxxx, státní pokladna xx xxxxxx xxxxxxxxxxx XX xxxxxxxxxx požadované xxxxxxxxxx xx xxxxxx xxxx. |

|

(27) |

Xxxxxx xxxxxxx x xxxxxx (178. bod xxxxxxxxxx xxxxxxxxxx x xxxx 2008), že xxxxx podle úmluvy xxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx x 1,09 % x xxxx 2005, x 0,65 % x xxxx 2006 x x 0,47 % x xxxx 2007. Xxxxxx xxxxx xxxxxxx k xxxxxx, xx opatření xxxxxxxxxxx xxxxxx xxxxxxx xx xxxxxx xx. 107 xxxx. 1 SFEU. |

2.3.2. Analýzy xxxxxxxxxxxx xxxxxxx společnosti XX, xxxxx xx xxxxxxxxxxxx povinnost ukládat xxxxxxxxxx

|

(28) |

Xxx xxxxxxx xx Xxxxxx xx xxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx možnostmi, xxxxx xxxxxxx Xxxxxx jako xxxxxxxx pro společnost XX v případě xxxxxxxxxxx povinnosti xxxxxxx xxxxxxxxxx, xxxxxxx investicemi xxxxxxxxxxxxx xxxxxxxxxxx PI x xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxx (Xxxxx Xxxx XxX) x xxxxxxxxxxxxxx xxxxxxxxxxx aktivního xxxxxx xxxxxx. V xxxx souvislosti Xxxxxx xxxxxxxxxxx, zda xx xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx XX xxxxxxx xxxx xxxxx xxxxx, xxx jak xxxxxxx xxxxxx. |

|

(29) |

Xxxxxx xxxxxxx x závěru, xx x xxxxxxx xxxxxx/xxxxx xx xxxx alternativní xxxxxxxxx xxxxxxxxxxx PI xxxxxxxxxx xxxxxx xx xxxxxxx úrovni, jako xxxx xxxxxx stanovené xxxxxxx, nebo xxxxx. |

2.4.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxxxxx z xxxx 2008: xxxxxx xxxxxxxxxx x xxxx 2013

|

(30) |

Soudním xxxxxxxxxxx x xxxx 2013 zrušil Tribunál xxxxxxxxxx z xxxx 2008. |

|

(31) |

Xxxxxxxx xxxxxxx, že xxxxxxxxx kladného rozdílu xxxx xxxxxx podle xxxxxx a sazbou xxxxxxxxx obezřetnému soukromému xxxxxxxxxx xxxx dostatečná x prokázání xxxxxx xx xxxxxxxx společnosti XX. |

|

(32) |

Xxxxxxxx konstatoval, že xxxxx přiznaná obezřetnému xxxxxxxxxx xxxxxxxxxx xxxx Xxxxxx xxxxxxxxx xx xxxxxxx čtyř xxxxxxxxx xxxxxxxxx xx 22. xxxx xxxxxxxxxx tohoto xxxxxxxxxx. Xx xxxxxx xxxxxxxx xxxxxx Xxxxxxxx x xxxxxx, xx xxxxx xxxxxxxx obezřetnému xxxxxxxxxx dlužníkovi xxxxxxxxxxxxx xxxxx xxxxx&xxxx;(17). |

|

(33) |

Xxxxxxxx uvedl, xx i xxxx xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx dlužníkovi nebyla xx xxxxxx xxxxx xxxxx, xxxxxxxxxx PI xx xxxx zvýhodněna xxxxx x xxxxxxx, xx xx sazba xxxxx xxxxxx xxxx xxxxx xxx výnos, xxxxxxx by společnost XX xxxxx xxxxxxxxx xxxxxxxxx, xxxxx by xxxxxxxxxxxx xxxxxxxxx ukládat xxxxxxxxxx. |

|

(34) |

Xxxxxxxx xxxxxxx, xx Xxxxxx xxxxxxx xxxxxx x xxxxxx, že xxxxxxxxxx XX xxxx x xxxxxxxx xxxxxxxx, xxxx xx aktivně xxxxxxxxx, xx xxxxx xx xxxxxxxxx ukládat xxxxxxxxxx xxxxxxxxxxxx, xxxxxxx xx společnost XX xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxxx vkladů x xxxxxxxxxx xxxxxxx účtů x porovnání xx xxxxxx xxxxx úmluvy. |

|

(35) |

Tribunál xxxxxx k xxxxxx, xx Xxxxxx se x xxxxxxxxxx z xxxx 2008 xxxxxxxxx xxxxxx chyby svým xxxxxxx, xx xxxxxxxx xxxx xxx společnost XX výhodné na xxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxx podle xxxxxx a xxxxxx xxxxxxxxx xxxxxxxxxxx soukromému xxxxxxxxxx. |

|

(36) |

Xxxxxxxx považoval xxxxxx xxxxxxxxxx Xxxxxx k xxxxxxx důležitosti xxxxx xxxxxxxxxxxxxx Xxxxxx jako xxxxxxxxxxxx xxxxxxxxx. |

|

(37) |

Xxxxxxxx xxxxxx xxxxx, xx Xxxxxx xxx úplnost xxxxxxxxxx xxxxxx dosažené investicemi, xxxxx uskutečnila xxxxxxxxxx XX s xxxxxxxx xxxxxxxxxx xxxxxxxxx prostřednictvím xxxxxx pojišťovacích xxxxxxxx, x výnosy dosažené x xxxxx xxxxxxxxx xxxxxxxxx řízení xxxxxx x xxxxxxx k xxxxxx, že takovéto xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xx x xxxxxxx xxxxxx/xxxxxx xxxxxxxxxx úrokové xxxxx xx xxxxxxx xxxxxx, jako xxxx xxxxx stanovené úmluvou xx xxxxxxxxx xxxxxx, xxxx vyšší. |

|

(38) |

Tribunál xxxxxxxxx, xxx xxxxx Xxxxxx xxxxxxxxxxx x xxx, xx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx, xxxxxxxxxxx x xxxxxx posouzení xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx Xxxxxx, xxx xxxxxxx. |

|

(39) |

Xxxxxxxx rozhodl, že xxxxxxxx za xxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxx xxxx x xxxxxxxxxxxxx xxxxxxxx nebyly xxx srovnání s xxxxxx xxxxxxxxxx xxxx xxxxx xxxxx xxxxxx x alternativními xxxxxxxxxxxx xxxxxxxxxxx relevantní. Xxxx xxxx rozhodl, že Xxxxxx se v xxxxxx xxxxxx xxxxxxxx xxxxxx x xx xxxxxxxx xxxx sazbou xxxxx xxxxxx x xxxxxx xx xxxxxxxx xxxxxx xxxxxxxx xx xxxxxx xxxxxxxxxxxxx x xxxxxxxxxxxxx xxxxxxxx nebylo xxx xxxxxxxxx, xxx xxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx, xxxxxxxxxx. |

|

(40) |

Xxxxx xxx x strategii xxxxxxxxx xxxxxx xxxxxx, Xxxxxxxx xxxxxxxxxxx, že Komise xxxxxxx provést xxxxxxxxxx xxxxxxxx xxxx xxxxxx xxxxx xxxxxx x xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx zdrojů, pokud xx xxxxxxxx na xxxxxxx xxxxxx xxx xxx, které xxxxxxxxxxxxxxxx xxxxxx dosažené strategií xxxxxxxxx xxxxxx xxxxxx. |

|

(41) |

Xxxxx xxxx Tribunál xxxxxxxxxxx, xx kapitálové zisky xxxx důležitým xxxxxxxxxx xxxxxxxxx aktivního xxxxxx xxxxxx, x xxxxxx xx tedy xxx x xxxxxxx slučitelnosti xxxxxxxx s vnitřním xxxxx xxxxxxx. Xxxxxx xxxxxxx, xx kapitálové xxxxx by měly xxx z xxxxxxx xxxxxxx, xxxxx xxxxxx xxxxx je předem xxxxxxxxx, a xxxxx xxxxxx, které xxxxxxxx xxxxxxxxx xxxxxxxxx řízení xxxxxx po odečtení xxxxxx kapitálových xxxxx, xxxx xxxxx xxx xxxxx podle xxxxxx xxxx xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx. |

|

(42) |

Xxxxx Xxxxxxxxx xxxx xxxxxxxxxx, xx xxxxxx, xxxxx xxxxxxxx strategie xxxxxxxxx xxxxxx zdrojů, po xxxxxxxx xxxxxxxxxxxx zisků, xxxx xxxxx xxx xxxxx xxxxx úmluvy xxxxxxxxxx xxx stanovení xxxxxxxxx xxxxxxxxxx xx xxxxxx xx. 107 xxxx. 1) SFEU. |

|

(43) |

Tribunál xxxxxxxxxxx, že xxxxx Xxxxxx v rozhodnutí x roku 2008, xxxxx něhož xx x xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx XX xxxxxx xxxxxxx xxxxxxxxx výnosů xx xxxxxx xxxxx xxxxx úmluvy xxxx xxxxxxx, vycházela x xxxxxxxx xxxx nesprávných xxxxxxxxx. |

|

(44) |

Xxxxxxxx xxxxx xxxxxxxxxx x xxxx 2008 xxxxxx. Xxxxx xxxxxxxx xxxxxxxxxx z roku 2013 nebyl podán xxxxxxx prostředek. |

3. Připomínky zúčastněných xxxxx

3.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx sdružení XXX

|

(45) |

Xx xxxx dopise xx xxx 27. xxxxxxxx 2006 sdružení XXX xxxxxx tyto připomínky:

|

3.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx Xxxxxx

|

(46) |

Xx xxxxx xxxxxxxx xx xxx 31. xxxxx 2006, 29. xxxxxxxx 2006, 16. xxxxx 2007, 30. xxxxxx 2007, 2. xxxxx 2007, 1. xxxxxx 2007, 27. xxxxxxxxx 2007, 29. xxxxx 2008, 7. xxxxxx 2008 x 23. xxxxx 2008 xxxxxxxxxx Xxxxxx několik xxxxxxxxx. |

|

(47) |

Xxxxxx Xxxxxx xxxxxxxxxx, xx xxxxx zákona x xxxx 2005 x úmluvy měl xxx xxxxxxxx xxxx xxxxxxxxx společnosti XX xxxxxxxx xxxxx xxxxxxx xxxxxxxxx. X tohoto xxxxx xxxxx Xxxxxx xxxxxxxxxxx xxxxx zvýhodnění. |

3.2.1. Změny xxxxxx xxxxxx na xxxxxxxxxx xxxxxxx xxxxxx

|

(48) |

Xxxxxxx Xxxxxx xxxxxxx, xx xxxxxxxx běžné xxxx xx se xxxx xxxxxxxxxx pouze x xxxxxxxxxx xxxxxxx účty xx xxxx 2001, xxx xxx xx xxx uveden nový xxxxxxx „Xxxxx XxxxxXxxxx“. Xxxx xxxxx 2001 xx částky xxxxxxx x xxxxxx xxxxxxxx xxxxxx, xxxxxxxxx xxxxxx 90. let 20. xxxxxxx (xxxxxxx x xxxxxx 1996 x 1997) došlo x xxxxxxxxxx snížení xxxxxx xxxxxx xx xxxxxxx xxxxxx, xxx xxxxxxxxx x přijetí xxxxxx x. 662 ze xxx 23. prosince 1996, xxxxx nařídil xxxxxxx xxxx xxxxxxxxxxx xxxxxx pokladnou xx xxxxxxx státních xxxxxxx. Xxxx xxxxxxx xxxx xxxxx xx snížení xxxxxx xxxxxxxxx o 11 xxxxxxx XXX (x 1. xxxxx 1997). Podle xxxxxxxxx xxxxxx je xxxxxxx xxxxx přesnou příčinu xxxxxx změn vzhledem x xxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxxxxx, xx společnost XX xxxx x xx xxxx veřejnoprávní xxxxxxxxx. Xx xxxxxxxxxxxx xxxxxxxxxxx XX na akciovou xxxxxxxxxx x roce 1998 xxxxxx x xxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxx. |

3.2.2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxx

|

(49) |

Xxxxxxx xxxxxx xxxxxx, xx xxxxxx xxxx xxxxxx pokladnou x xxxxxxxxxxx XX transparentně xxxxxxxxxx xxxxxx xxxxxxxx xxxxx. Xx xxxxx xxxxxx byla xxxxxx xxxxxxxx na xxxx xxx xxx x xxxxxx neomezenou xxxxxxxx; xx druhé straně xxxxxxxxxx kterékoli xxxxxx xx xxxxxxx odstoupit x xxxxxxx, xx xx tržní podmínky xxxxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxx. |

|

(50) |

Xxxxx xxxxxxxxx xxxxxx výběr xxxxxxxxx xxxxxxx xxxxx xxx úmluvu xxxxxx xxxxxxxx xxxxx v xxxxxxx x tržními xxxxxxxxxx. Pohyblivá xxxxxxx xxxxx xxxxxxxxx představovala xxxxxxxxxxxx sazbu xxx xxxxxx xxxxxxxx, neboť xxxxxxxx xxxxxxx státní xxxxxxxx x xxxxxxx x náklady xx xxxxxxxxxxxx xxxxxxxx xxxxxx, xxxxxxxxx xxxxxxxxxxx/xxxxxxxxxx xxxx. |

|

(51) |

Xxxxxx xxxxx, xx od xxxx 2007 společnost XX xxxxxxx xxxxxxxxxxxxx xxxxxxx ke xxxxx xxxxxxxxx xxxxxx zdrojů, xxxxx xx xxxx xx xxxxxxxx x xxxxxx, xxxxxxx xxxxxxxxxxx XX xxxxxxxx xxxxxxx xxxxxxxxx na základě xxxxxxxxxxx xxxxx v xxxxxxx x xxxx xxxxxxxxxxx a finanční xxxxxxxxx. |

3.2.3.&xxxx;&xxxx;&xxxx;Xxxxx x xxxxxxx xxxxxxxxxx ukládat peněžní xxxxxxxxxx x státní xxxxxxxx

|

(52) |

Xxxxxx xxxxxxxxxxx Xxxxxx, xx xxxxx xxxxxxxxxx, xxx xxxxxxxxxx XX xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx u xxxxxx pokladny, byl xxxxxx v prosinci 2006 xxxxxxx z xxxx 2006. Xxxxx xxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx na xxxxxxxxxx běžných xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx XX investovala do xxxxxxxx xxxxxxxxx eurozóny (xxx 19. bod xxxxxxxxxx). Nový zákon xxx xxxxxxxxxx xxx, xxx xxxxxxx xxxxxxxxxxx XX xxxxx xxxxxxxx xxxxxxxxxxx. |

3.2.4.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxx prostředků xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx

|

(53) |

Xx xxxxxxx xxxxx xxxxxxx xx xxxxxxxxx vkladů xxxxxxxxxx Xxxxxx xxxxxxxx xxxx xxxxxx: xxxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx XX x xxxxxx xxxxxxxxxxxxx xxxxxxxxxxx PI x xxxxxxxxxxx společností […], zaměřených xx xxxxxx obezřetného xxxxxx xxxxxxxxx xxxxxxxxxx shromážděných xx poštovních xxxxxxx xxxxxx. |

|

(54) |

Xxxxxxx xxxxxx xxxxxxxxx x xxxxxxx denních xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx shromážděných xx xxxxxxxxxx xxxxxxx účtech x průměrného xxxxxx xxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx xxxx. Xxxxxx xxxxxxx xxxxxxxx trend xx xxxxxxxx u xxxxxx xxxxxxxx (xxxxxxx xxxxxxxxxx xxxxxxxxxxx na účtech xxxxxxxxxx klientů představují xxxxxxxxx 75 % xxxxxxxxx xxxxxxxxxx shromážděných xx xxxxxxxxxx xxxxxxx xxxxxx). Xxxxx xxxx xxxxxx xxxxxxx xxxxxxxx xxxxx a představuje 90 % xxxxxxxxx xxxxxxxxxx objemu vkladů (xx 85 % x xxxx 2002 xx xx 92 % v xxxx 2006). Xxxxxxx xxxxxxx xxxxxx určují pohyblivou xxxxxx xxxxxx, která xxxxxx přibližně na 10 %. |

|

(55) |

Xxxxx […], xxxxx Xxxxxx považuje xx xxxxx konzervativní, xxxxxx, xx xxxx xxxxxx xxxxxxxxx počtu xxxxxxxxxx běžných xxxx xx xxxx xx xxxx trvání jednotlivých xxxxxxxxxx xxxxxxx účtů. Xxxxx xx se xxxxxxx zákazníci xxxxxxxx xxxxxxxx xxx xxxx xxxxxx xx dne xx xxx, dopad xx celkový xxxxx xxxxxxxxx prostředků xxxxxxxxxxxxx xxxxxxxxxxx PI xx xxx minimální x xxxxxx xxxxxxxx xxxxx xxxxxxx, xxxxxxxxxxx, xx xxxxxxxx vklad na xxxxxx xxxxxx xxx xxxxx x xx xxxxxx xxxxxx klientů x zásadě xxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxxx. |

|

(56) |

Xxx xxxxxxxxxxx modelu xxxxxxxxx […] xxx v xxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxx italskými xxxxxxx x xxxxxxxxxxx x jejich xxxxxxxx xxxxxxx likvidity s xxxxx určit dobu xxxxxx xxxxxx běžných xxxx x poté xxxx dobu xxxxxx xxxxxxxxx x odpovídajícím xxxxxxxxxxx xxxxxxxxx xxxx xxxxxxx xxxxxx xxxxxx xxxxx/xxxxx (Xxxxx Xxxxxxxxx Xxxxxxxxxx, ALM). Xxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxxx PI x xxxxxx xxxx trvání xxxxxx xx xxxxxxxxxx xxxxxxx účtech (xxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxx&xxxx;(20)) x xxxxxx 2005–2006, kdy byla xxxxxxxxxx XX xxxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx x xxxxxx xxxxxxxx (xxxxxxx řízení xxxxxxxxx) a x xxxxxx po 1. xxxxx 2007, xxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx XX investuje xx xxxxxxxx xxxxxxxxx xxxxxxxx (xxxxxxx xxxxxx xxxxxxxxx). |

3.2.4.1.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxx xxxxxx

|

(57) |

Xxxxx Xxxxxx xx x xxxxxxxx pasivního xxxxxx xxxxxxxxx společnosti XX xxxxx […] xxxxxx xxxxxxxxxxxxx xxxx trvání xxxxx x xxxxxxxxx xxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxx na xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx běžných xxxx x xxxxxxxxxxxxxxx xxxxxxx xxxxxxxx xxxx. Xxxxx xxxxxxxxxxx modelu (21) ukázala, xx xxxxxxxxx dvě xxxxxxx xxxxxx xxxx xxxxx xxxxxxx xxxx xxxxxx a jedna xxxxxxx má xxxx xxxxxx xx 0 xx 10 let. Xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xx xxxx mělo xxxxxxxxx xxxxxxxxx 4,1 xxxx a xxxx xxxxxx Xxxxxxxx&xxxx;(22) 3,2 xxxx. Ve xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxx&xxxx;(23) xxxx xxx odpovídající xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx 4,9 xxxx x xxxx xxxxxx Xxxxxxxx 3,8 xxxx&xxxx;(24). |

3.2.4.2.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxx xxxxxx

|

(58) |

Xxxxx Xxxxxx model […] xxxxxxxxxx xxxxxxxxxx XX xxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxx x xxxxxxxx aktivního xxxxxx xxxxxxxxx xxxxxxxxxxx XX. Na xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxx xx xxxxx, že xx xxx společnost XX vhodné xxxxxxxx xxxxxxxxxxx xxxxx x xxxxxxxxx xxxxxxxxxx xxxxx xx pět xxx. |

3.2.5.&xxxx;&xxxx;&xxxx;Xxxxxxx xx xxxxxxxx běžné xxxx

|

(59) |

Xxxxx jde x xxxxxxx xxxxxxxxxxx xx xxxxxxxxxxxxxx x xxxxxxxxx xxxxxxxxx prostředků pocházejících x xxxxxxxxxx xxxxxxx xxxx xxxxxxx společnosti XX, Xxxxxx xxxxx, xx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx PI xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xx činnost xxxxxxxxxxx XX, xxxxxxx však xxxxxxx xxxxx xxxxxxxx. Xxxxxx xxxxxx, xx xxxxxxx společnosti PI xxxx xxxxx xxx xxxxxxxxxxxx xxxxxxx x xxxxxxxxx sektoru. |

3.2.6. Soulad mezi xxxxxxxx xxxxx úmluvy x finančními xxxxxxx xxxxxx xxxxxxxx

|

(60) |

Xxxxxx xxxxxx, xx xxxxxx xxxxxxxxxxx XX xxxxxxxx xxxxxx xxxxxxx xx základě xxxxxx xxxxxxxxxxxxx poukázek, xxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx xx Itálie x xxxxxxxxx. |

|

(61) |

Xxxxxx společnosti XX zejména xxxxxxxx xxxxxx xxxxxxx xx xxxxxxx dlouhodobých xxxxx, xxxxx byly v xxxxxxx s xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xx poštovních běžných xxxxxx. Xxxxxx také xxxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxx tím, xx xx xxxxxxxxxx xx xxxxxx xxxxxxxxx, pokud xx xxxxxxxxxxxx nákladům xx xxxxxxxxxxxx xxxxxxxx xxxxxx. |

|

(62) |

Xx xxxxxxx xxxxxxxx xxxx sazbou xxxxxxxxxx x xxxxxx x xxxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxx Itálie xxxxxx, xx xxxxxxx xxxxxxxxxxxxx/xxxxxxxxxxxx xxxxxxxxxxx státní xxxxxxxx byly x xxxxxxx se xxxxxx xxxxxxxxxx x xxxxxx. |

|

(63) |

Xxxxx xxxx x) míra xxxxxxx stanovená v xxxxxx xx xxxxxxxxxx xx xxxxxxxxx spojené x italským xxxxxxxx xxxxxx (xxxxxx cenné xxxxxx), xxxxx xxxxxxxxxxx xxxxxxxxxxxx referenční xxxxxx xxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx; xx) xxxxxxxxx financování, ověřená xxxxxxxxxxxxxxx xxxxxxxxxxxxx modelů, x xxxxxxxxx ukládat xxxxxxxxxx xxxxxxx xxxxxxxxxxx XX xxxxx k xxxx, xx xxxxxxxxx xx x xxxxx xxxxx xxxxx (xxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx, xxxx jsou xxxxxxx xxxxxxxxx výpovědi xxxx xxxxxxx trvání xxxxxx, xxxxx xxxxxx xxxxxx xxxxxxxx xxxx xxxxxxxxxxxxx xxxxxxx xx xxxx); xxx) xxxxxxxx xxxxxx převzaté státní xxxxxxxxx je xxxxxxx x xxxxxxx xx xxxxxxxxxx stabilitu xxxxxxxxxx xxxxxx, kdy 10 % xxxxxx xxxxxx xxxx xxxxxxxxxx xx xxxxxxxxxx parametry. |

|

(64) |

Pokud xxx x dlouhodobý xxxxx xxxxxxx xxxxxxx xxxxx (90 %, x xxxxx x) 10 % xx xxxx xx xxxxx desetiletých xxxxxxxxx státních dluhopisů x ii) 80 % se xxxx xx xxxxx třicetiletých xxxxxxxxx xxxxxxxx xxxxxxxxx), xxxx Xxxxxx xx xx, že xxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxx xx xxxxxxxxxx xxxxx investovat xx xxxxxxxxx xxxxxxxx xxxxxxxxx, xxxxx xxxxx xxx xxxxxxxx xxxxxxx x xxxxxxxx spravovány. |

3.2.7. Soulad xxxxxxx xxxxxxxxxxxx společnosti XX xxx xxxxxx xx xxxxxxxxxx xxxxxxx účtech xxxxxxx x xxxxxx xxxxxxxx x tržními xxxxxxxxxx

|

(65) |

Xxxxxxx úroková xxxxx xxxx x xxxxxxx x xxxxxxx xxxxxxxxxx, xxxxxxx vklady x xxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxx. Xx xxxx xxxxxxxxx xxxxxxxxxxx, xx xxxxxxxxx ukládat xxxxxxxxxx xxxxxx časově xxxxxxx, a xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxxxxxxx XX xxxxxxxxx x xxxxxx xxxxxxxx. Xxxxx xxxx xxxx Xxxxxx xx xx, že xxxxxxxxx xxxxxxx prostředky xxxxxxxxxx xxxxxxxxxxx XX xxxxxxxxxx aktivní a xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx. Xxxxxx xxxxx, xx pokud xx tato xxxxxxxxx xxxxxxxxxxxx, xxxxxxxxxx XX xxxxx xxxxxxxxxx 10 % xxx xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxx x 90 % xx dlouhodobých xxxxxxxxx. |

|

(66) |

Xxxxx xxx o xxxxxx xxxxxxx xxxxx vyplácené xxxxxxxxxxx XX s xxxxxxx xxxxxxxxxx, xxxxxxxx Xxxxxx stanovisko xxxxxxxx xxxxxxxxxxx XX x xxxxxxxxxx x dluhu xx xxxxxx xxxxxxxxxx xxxx x xxxxxxx. Xxxxxxxx xxxxxxxxxxx XX xxxxxx, xx xxxx xxxx xxxxxxxxxxxxxxxx x xxxx xxxxx xxxx xxxxxxx prostředky shromážděné xx xxxxxxxxxx bankovních xxxxxx xxxxxxxx. Soukromé xxxxx a xxxxxxxxxxx&xxxx;(25) xxxxxxxxxx, xx výnosy xxxxxxxxxx společností XX x xxxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxx x xxxxxxxxx x xxxxxx xxxxxxxx xxxx obdobné jako xxxxx xxxxxx, xxxxxxx xx společnost XX xxxxx xxxxxxxxx xxxxxxxxxx xxxxxx investiční xxxxxxxxx x xxxxxxxxx řízení xxxxx. |

3.2.7.1.&xxxx;&xxxx;&xxxx;Xxxxxxxx x xxxxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxxxx Poste Vita

|

(67) |

Itálie xx xx xx, xx úročení, které xxxxxxxxxx PI xxxxxxx x případě xxxxxxxxx xxxxxxxxxx uložených x xxxxxx pokladny, xxxxxxxxxx xxxxxxx, kterého dosáhla xxxxxxxxxx Poste Xxxx x xxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxx prostředků. Xxxxxx xxxxx, xx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxx xxxxxxxx, xxxxx xxx xxxxxxxxx xx srovnatelné s xxxxxxxxxx xxxxxxx účty x že průměrná xxxxxxx sazba u xxxxxxxxxxxxx výnosů x xxxxxx produktů (xxxx. Xxxxx Xxù) x xxxxxx 2002–2006 xxxxxx 4,68 %, což xxxxxxxx xxxxx podle xxxxxx (4,55 %). |

|

(68) |

Xxxxxx xx xx xx, xx poštovní běžné xxxx x pojistné xxxxxxx xxxxxxxxx pojištění xxxx srovnatelnými xxxxxxxxxx xxxxxxxx, neboť poštovní xxxx xxxx xxxx xxxxxxxxxxxx produkty, ale xx skutečnosti xxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxx a xxxxxx. |

3.2.7.2.&xxxx;&xxxx;&xxxx;Xxxxxxxx xx xxxxxxxxxxx Xx Banque Xxxxxxx

|

(69) |

Xxxxx Xxxxxx xxxxxxxxx xxxxxxxxx xxxxxx aktiv/pasiv společnosti Xx Xxxxxx Xxxxxxx (Xxxxxxx) xx stejného xxxx statistického modelu xxxxxxxxxxx xxxxxxxxxxx XX xxxxx posuzovaného období. |

|

(70) |

Statistický xxxxx xxxxxx xxxxx x pohyblivé vklady xx poštovních běžných xxxxxx. Stálé xxxxxxxxxx xx xxxxxxxxxxx do xxxxxxxxx xxxx XXXX x xxxxxxxxx xxxxxxxxxx xx krátkodobých xxxxxxxxx. Xx xxxxxxx xxxxxx xxxxxx xxxxx x xxxx 2005 xxxxx x investice xxxxxx xx běžných xxxxxx xxxxxxxxxxx Xx Banque Xxxxxxx 4,4 % (xx. 3,9 % xxxxxxxxxxx x úmluvě). |

|

(71) |

Konkrétně xxxxxxx xxxxxxxxxxx Xx Xxxxxx Postale xxxxxx, xx je xxxxx xxxxxxxxx vyšších xxxxxx x investice, xxx xxxx výnosy xxxxxxxxx x xxxxxx, použitím xxxxxxxxxxx xxxxxx xxxxx/xxxxx x xxxxxxxxx dobou xxxxxx xxx xxx. |

3.2.7.3.&xxxx;&xxxx;&xxxx;Xxxxxxxx x xxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx (xxxxxxx xxxxxx xxxxxx)

|

(72) |

X xxxxx xxxxxxxx, xx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxx XX xxxxx xxxxxxxxxx, xxxxxxxxxx Itálie Xxxxxx studii xxxxxxxxxx […] |

|

(73) |

Xxxxxx […] xxxxxxxxx xxxx analýzu:

|

|

(74) |

Xxxxx xxx o xxxxxxxx xxxx xxxxxxxx xxxxxx x státní xxxxxxxx a xxxxxxxx, xxxxx xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxx, Xxxxxx vysvětlila, že xxxx xxxxxxxx xxxxxx xxx xxxxxxxxx x xxxxxxxxx časovým horizontem (xxxxx let), xxx xxxx xxxxx zohlednit xxxxxxxxx hospodářský xxxxxx. X xxxxxx xxxxxx xxx x xxxxxxx […] xxxxxxxx xxxxx xxxxx úmluvy s xxxxxx xxxxxxxxxxxxx x xxxxxxxxxxxxxx strategií xx xxxxxx xxxxxx xxx, x xxxxxxx xx xxxxxx xxxxxx. Xxxxx xxxx xxxxxxx xxxxx xxxxxx, portfolia s xxxxx xxxxxx mají xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx x xxxxxxxxx x xxxxxxxxx x xxxxxxxxxx xxxxxx, xxxxxxx xxx xxxxxxx úrokových xxxxx docházelo x xxxxx. |

|

(75) |

Xxxxx Xxxxxx xxxxx x xxxxxxxxx deseti xxx xxxxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxx xxxxxxxxxxx s investičními xxxxxxxxx x xxxxx xxxxxx x důvodu xxxxxxxxxxx kapitálových xxxxx x kapitálových ztrát. Xx xxxxxx xxxxxx xxx xxxx mít xx xxxxxxxxxxx xxxxxx x portfolií x xxxxx xxxxxx tendenci xx vyrovnávat s xxxxxx x xxxxxxxxx x xxxxxxxxxx xxxxxx. Xxxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxxxxx xxxxx xxxxxx xxx pasivní („xxxxxxxxxxxx“) investice, kupříkladu xx xxxxxxx xxxxxx (xxxx. xxxxx xxxxxxxxxx xxxxxxxxx s dobou xxxxxx xxx let, xxxxx použila […], xx v souladu x výnosem xxxxx xxxxxx, xxxxx doba xxxxxx xx xxxxxx xxxxx). |

|

(76) |

Xxxxx toho podle Xxxxxx by Xxxxxx xxxx xxxxxxxxxx xxxx xxxxxxxxxxx a xxxxxxxxxxx xxxxxxx. Xx xxxx xxxxxx, xx xxxxxxx xxxxxxx papírů x xxxxx sazbou x xxxxx xxxxxx deset xxx xx xxxx x xxxxxxxxxxx horizontu xxxxxxxx xxxxx, xx xxxx xxxxxxxxxx xxxxxx xxxx dluhopisy x xxxxx sazbou xxxxxxxxx xxxxx xxxxxxxxxxx (xxxxx) xxxx výnosu. Xxxxxxx xx xxxxxxxxxx období xx měl xxxxx x xxxxxxxxx s xxxxx xxxxxx xxxxxxxx xx xxxxxxxxxx xxxxxxx x xxxxxxxxx s xxxxxxxxxx sazbou, přičemž xxxxxxxxx s xxxxxxxxxx xxxxxx xxxx xx xxxxxxxxxxx rizikovější (xxxxx xxxxxxxxx každoročním xxxxxx xxxxxxx xxxxx). |

|

(77) |

Xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx strategie, xxxxx xxxx xxxxxxxxxx x mohou xxx xxxxxxxx xx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xx trhu, xxxxxxxx xxxxx xxxxxxx xxxxxxx xxxxxxxx xxx xxxxxxx xxxxxxxxx, xxxx v xxxxxxx úmluvy. |

|

(78) |

Itálie xxxx xxxxxxxxxx, že x xxxx xxxxxxxx xxxxxx xx xxxxxx xxxxxxxxx xxxxx budoucí xxxxx xxxxxxxxx sazeb znám. Xxxxx použití xxxxxxxxxxx xxxxxxxxx xxx účely xxxxxx xxxx xxxxx Xxxxxx xxxxxxxxxx xxxxxxxxxx, xxxxx xxxx spravedlivá xxx xxx xxxxxx: xxxxxxxxxx PI i xxxxxx xxxxxxxx. Xxxxxxx xxxxxxxxx xxxxxx po xxxxx xxxxxx a xxxxx xxx ji xxxxxxxxx oběma xxxxxxx xxxxxxxxxx od xxxxxx xxxxxxxxx, pokud by xxxxxxx x xxxxxx xxxxxxxxxxxx se xxxxxxxxx xxxxx xx xxxx xxxx nespravedlivé xxxx x nesouladu. |

|

(79) |

Studie […] xxxxxx xxxxxxx, xx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxx společnost XX xxxxxxxxxxxxx xxxxxxx x rizika xxx, xx omezovala spektrum xxxxxx investičních možností. Xxxxx x státní xxxxxxxx byl xxxxxx xxxxxxxx x xxxxxxxx xxxxxxx Xxxxxx, xxx xxxxxxxxxxx XX xxxxxxx x možnosti diverzifikovat xxxxxxxxxx xxxxxxxxxxxx xx xxxxxxxxx trhu státních xxxxxxxxx. Xxxxx toho xxxx xxxxxxx riziko xxxx xxxxxxxxxxx xxxxxxxxx xxxxxxx x důvodu xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxx bez xxxxx xx předčasné vyplacení. |

|

(80) |

Itálie xxxxxxxxxx xxxxxxxxxxxxx mechanismu xxxxxx (xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxxx xxxxxxx) x xxxxxxxxxxxxxxx xxxxxx xxxxxxxxx […], xxxxxxx xxxxx xxxx xxxxxxx xxxxxx aktivního xxxxxx xxxxxx (založeného na xxxxxxx xxxxxxxxx xxxxxxx) xxx, xx xxxxxxxxxxx xx xxxxxxx xxxxxx x xxxxx xxxxxxxx xxxxxx xx xxxxxx xxxxx tržních xxxxxxxx xxxxxxxxxxxxx s xxxxxxxxx x společnosti XX, xxxxx xxxx xxxxx xxxxxxx x xxxx 2007. Rovněž xxxxx, xx xxxxxxxx mezi xxxxxxxxxxx xxxxxx x xxxxxxxxxxxxxxx modely xxxxxxxxx xxxxxxxxxxx XXX xxxx xxx xxxxxxxxxxx s xxxxxxx xx srovnání xxxx pasivním x xxxxxxxx xxxxxxx zdrojů xxxxx než xxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx xx xxxxx x xxxxxxxxx xxxxxxx xxxxx. |

|

(81) |

X xxxxxxxxxx řadě Xxxxxx tvrdí, xx xxxxxxxxxxx úmluvy xxxxxxxx xx krátkodobém xxxxxxx xxxxxxxxx xxxxxx finančních xxxxxxxxxx uložených x xxxxxx pokladny xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxx, xxxxx státní xxxxxxxx xxxx. |

3.2.8.&xxxx;&xxxx;&xxxx;Xxxxxxxxx x xxxxxxxxxxx xxxxxxxx XXX

|

(82) |

Xxxxx Xxxxxx nemohla xxx xxxxxxx xxxxx vkladu x xxxxxx pokladny xxxxxxxxxx (xxxx. úroková xxxxx dvanáctiměsíčních xxxxxxxxxxxxx xxxxxxxx) x xxxxxx xxxxxxxxx xxxxxx. |

|

(83) |

Xxxxxx uvedla, xx použití (xxx xx xxxxxxx xxxxxxxx XXX) roku 2005 xxxx xxxxxxxxxxxx roku xxxxx xx xxxxxxxxx xxxxxxx, xxxxxxx x xxxx 2005 dosahovaly xxxxxxx sazby u xxxxxxxxxxxx pokladničních xxxxxxxx xxxxxxxx xxxxxx. |

|

(84) |

Xxxxx jde x srovnání, xxxxx xxxxxxxx xxxxxxxx ABI, x xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx XXX xxxxxxxxx x xxxxxx pokladny (xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxx vypočtené jako xxxxxx aritmetický xxxxxx xxxxxxx xxxxxx z xxxxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxx Xxxxxxxxxx), Xxxxxx xxxxx, xx společnost XXX xxxxx srovnávat xx xxxxxxxxxxx XX, xxxxx xx xxxxx o xxxxxxxx xxxxxxxxxx x xxxxxxxx struktury, xxxxxxxx, xxxxxxxxxx cílů, operací, xxxxxxxxxx a xxxxxxxxxxxx xxxxxxx. Xxxxxx xxxx xxxxx, xx jelikož xxxxxxx xxxxx Xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx/xxxxxxxxxxx xxxxx, xxxxx xxxxxxxx ABI, xx xxxxxxx xxxxxxxxxx xxxxxxxxxxx PI xxxxxxx x státní xxxxxxxx xx xxxx xxx xxxxxxx na xxxxxxx xxxxxxxxxxxx xxxxxxxxx, xx xxxxxxxxxxx. |

|

(85) |

Xxxxxx xxxxxx xxxxx, xx x důvodu xxxxxxxxxxxx xxxxxx xxxxxx x xxxxxx pokladny xx obtížné xxxxxxxx xxxxxx xxxxxxxx nástroj. Xxxxx x důvodu xxxxxxxxx poštovních xxxxxxx xxxx mohlo xxx xxxxxxx těchto xxxxxxxxx xxxxxxxxxx u státní xxxxxxxx srovnáno x xxxxxxxxx prostředky xxxxxxxxxxxxx xxxxxxx prostřednictvím xxxxxxxxxxxx xxxxxxxxx. Xxxxxxxx ke xxxxxxxxx xxxxxxxxxx xxxxxxx xxxx xxxx xxxxxxxx x krátkodobými (xxxxxxxxxxxxxxxxx) xxxxxxxxxxxxx poukázkami xxxxxxxxxxxxxx. |

4.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxxxx

4.1.&xxxx;&xxxx;&xxxx;Xxxxxxxxx podpory

|

(86) |

S cílem xxxxxxxx, xxx xxxxxxxx xxxxxxxxxxx xxxxxxx xx xxxxxx xx. 107 xxxx. 1 XXXX, xxxx Komise xxxxx, x) xxx bylo xxxxxxxx xxxxxxxx xxxxxx xxxx xx xxxxxxxx xxxxxxxxxx; xx) xxx xxxxxxxxx hospodářskou xxxxxx; xxx) xxx xxxx xxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxxxx zvýhodněním xxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxx výroby, x x xxxxxxxxxx xxxx xx) zda xxxxxxxxx xxxxxx mezi xxxxxxxxx xxxxx. Xxx opatření xxxxxxxxxxxxx xxxxxx xxxxxxx xx xxxxxx xx. 107 xxxx. 1 XXXX, musí xxx xxxxxxx xxxxxxx xxxx xxxxxxxx. |

|

(87) |

Xxxxxxx xxxxxxxxxxx x xxxx 2013 xxxxxx Xxxxxxxx rozhodnutí x xxxx 2008. Tribunál xxx xxxxxxx xx xx, xx Xxxxxx xx xxxxxxxxx xxxxxx xxxxx xxxx xxxxxxx, xx opatření xxxxxxxxxxxxx xxxxxx xxxxxxx xx xxxxxxx xxxxxxxx rozdílu xxxx xxxxxx xxxxx xxxxxx a xxxxxx xxxxxxxxx obezřetnému xxxxxxxxxx xxxxxxxxxx. S cílem xxxxxxxx, xx xxxxxxxx xxxxxxxx xxxxxxxxx takovouto xxxxxxxxxxxx xxxxxx, xx Xxxxxx xxxx jasně xxxxxxxx, že xxxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx, společnost XX xx rozumně xxxxxxx xxxxxxxxx výnosu xxxxxxxxxxxxxx sazbě xxxxx xxxxxx xxxx vyššího xxx, že xx xxxxxxxxxxx xxxxxx ze xxxxx xxxxxxxxxx běžných xxxx xx trhu. |

|

(88) |

Toto xxxxxxxxx se xxxx xxxxxx xxx, xxx xxxx xxxxxxxxxx xxxxxxxxxxx xxxxxx. Xxxxx xxxxxxxxxx xxxxxx, xxxxxxxx xx xxxxxxxxxxxxxxx xxxxxx podporu xx xxxxxx xx. 107 odst. 1 XXXX. |

|

(89) |

Xxxxxx má za xx, že srovnání xxxx xxxxxxx a xxxxxxxxxxxxxx investicemi xxxxxxxxxx xxxxxxxxxxx XX, xxxxx xx neexistovala xxxxxxxxx xxxxxxx prostředky, xx xxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxxx x jejich xxxxxxxx xxxxxxxx s riziky xxxxxxxxxxxxx x pasiv xxxxxxxxxxx XX (tj. xxxxxxxxx objemu xxxxxx xxxxxxx), x pohledu xxxxxxxxxxxxx řízení xxxxx/xxxxx. Xxxxxxxx xx xxx xxxx xxx xxxxxxxxx xxx xxxx xxxxxxx xxxxxxxxx xx základě xxxxxx a xxxxxxx xxxxxxxx, jejichž xxxxxx xxxxxx xx obdobná xxxx xxxxxx xxxxxx x případě xxxxxx, xxxx mezi výnosy xxxxxxxxxx x xxxx xxxxxx. |

|

(90) |

Xxxxxx dále xxxxxxxxx, xx xxxxxxx xxxxx xxxxxx xxxxxxxxxx společnosti XX xx základě xxxxxx xxxx xxx xxxxxxxxx xx ante. Xxxxx xxxxxx xxxxxxxxxx xx xxxxxxx alternativních xxxxxxxx xx měl xxx xxxxxxxx x xxxxxxx s xxxxxxxxxxx, xxxxx měly strany x xxxxxxxxx x xxxxxxxx xxxxxxxx úmluvy. |

|

(91) |

Komise xxxxxxxx přezkoumala xxxxxxxx xxxxxxxxxx Xxxxxx, xxx xx xxxxxxx v xxxxxx 3.2.7. Xxxxxx xxxxxxx, xx xxxxxxxxxxxx xxxxxxxxx, xxxxx xxxxx xxx xxxxxxxxxxx XX xxxxxxxx, pokud xx xxxxxxxxxxxx povinnost xxxxxxx xxxxxxxxxx, xxxxxxxx xxxxxx xx xxxxxx xxxxxxx xxxx xxxxxx xxxx xxxxx, xxx xxxxxxxxx, xx xxxxxx xxxxxxxxxxx xxx společnost PI xxxxxx výhodu. Xxxxxx xxxxxxxx, že x xxxxxxxx xxxxx xxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxxxxxx investic x xxxxxxx. Xxxxxxx xxxx xxxxxx xxxxxx xxx xxxxxxxxx xxxxxxx Xxxxxxxxxx, xxxxx xxxxxxxxxx xxxxxx xx xxxxxxxxxxxx xxxxxx xxxxxxx xxxx, xxx úmluva xxxxxxxxxx XX xxxxxxxxxx.

|

|

(92) |

Xxxxxx xxxx tvrdila, xx neexistence jakéhokoli xxxxxxxxxx xx ante xx xxxxxxxx společnosti XX xxxxxxxxx x xxxxxxxx (poskytnuté jak xxxxxxxxxxx XX, tak xxxxx) úmluvu xxxxx xxx xxxxxxxxx, xxxxx xx xxxxxxx xxxx xxxxxxxxxxxxx (xxx 78. xxx odůvodnění). Komise xxxx xxxx xx xx, xx xxxx xxxxxxx xxxxxxxxxx potenciální xxxxxxxxxx společnosti PI. Xxxx xxxxxxx se xxxxxxxx prvního roku x v xxxxxxxxxxxxx xxxxxx xxxxxx Xxxxxx xxxxxxx tuto možnost xxxxxxxx, x xxxxx xx bylo výhodné. |

|

(93) |

Na xxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx Xxxxxx x závěru, že xxxxxxxxx xxxxxxxxxx Xxxxxx xxxxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxx ohledně xxxx, xxx xxxxxx xxxxxxxxxx XX zvýhodnila xx nikoliv. Xxxxxx xxx xxxxxxxxx xxxxxxxxx xxxxxxx Xxxxxxxxxx x xxxx xxxx. Xx xxxxx xxxxxx Xxxxxx xxxxxxx očekávané xxxxxx/xxxxxxxxx xxxxxx xxxxxxxxxxx s xxxxxxxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx dostupných x xxxxxxx, xx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx. Xxx xxxxx technické podpory x těchto xxxxxxxxxxxxx xx Xxxxxx xx xxxxxxx xxxxxxxxxx xxxxxx xxxxxxx univerzitu x Xxxxxxx, xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx x xxxxxxxxx 2015 (dále xxx „xxxxxxx xxxxxx“). |

4.2.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxx xxxxxx

|

(94) |

Xxxxxxx xxxxxx xxxxxx investici xxxxxxxxxxxx xxxxxxxxxxx PI xx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx, xxxxx xxxxx xx xxxx xxxxxxx, x potenciální alternativní xxxxx xxxxxxxxxx xxxxxxxxx, xxxxx xx xxxxx xxxxxxxxxx XX xxxx x úvahu, pokud xx xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx, x xx x xxxxxx 2005–2007 x vkladů xx xxxxxxxxxx xxxxxxx xxxxxx. Zpráva xxxxxx xxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxxx/xxxxxx x xxxxxxxx xxxxx těch xxxxxxxxx, které xxxx xxxxxxxxxx PI x xxxxxxxxx x xxxxxxxx xxxxxxxxx. |

|

(95) |

Xxxxxxx xxxxxx xxxxxxxx, xxxx vývoj pasiv xxxxxxxxxxx XX (xx. xxxxxx) xx x xxxxxxx xxxx xxxxxxx. Xxxxxxx xxxx pasiva xxxx pohledávky xxxxxxxxxx, xxxxxxxxxx PI xxxx xxxxxxxxxx xxxxx xxxxxxxxxx, xxxxx xx xxxxxxxxxx xxxxxxxxx. X xxxxxxxx xxxx xxxxxxxxx xxxxxxxxx xxxxx xxx. modelů xxxxx, xxxxx modelují xxxxx peněžních xxxxxxxxxx, xxxxxxx xxxxxxxxxx pro xxxxxxxxxx PI xx xxxxxxx xx xxxxxx xxxxxx období, x xxxxx xxxx xxxxxxxxxx XX může xxxxxxxxxx. Xxxxx jde o xxxxx odhad, xxxxxxx xxxxxx xxxxxxxxx xxxxx xxxxxx xxxxx xx xxxxxx xxxxxxxxxxx. Xxxxx xxxxx xxxxxx xxx xxxxxxxxxx do aktiv x krátkodobou nebo xxxxxxxxxxx xxxxxxxxxx podle xxxxxxxxxxxx xxxxxx pasiv. |

|

(96) |

Odborná xxxxxx xxxxxxx dva xxxxxx pasiv (xxxxx 1 a model 2), které xx xxxx tím, xxx xx xxxxxxx xx xxxxxx xxxxxxx xxxxxx (xx. x xxx xxxxx, xxxxx xx xxxxxxx předpokladů pro xxxxxxxxxx xxxxxx xxxxx xxxxxxxx 30 xxx xxxxxxx). V obou xxxxxxxxx odborná xxxxxx xxxxxxxxxxx, xx xxxxxxx xxxxx shromážděných prostředků xx během xxxx xxxxx v xxxxxxxx xxxxxx vkladů z xxxxxxx xxxx. V xxxxxxx xxxxxx 1 xx xxxxxxxxx xxxxxxx xxxxxx x xxxxxxxxx xxxxxxxxxx xxxx xxx 30 xxx xxxxxxx xx období 30 xxx. X xxxxxxx xxxxxx 2 xx xxxxxxxxx xxxxxxx vybrané xxxxxx s xxxxxxxxx xxxxxxxxxx xxxx xxx 30 xxx ke xxxxxxx xxxxxxxx xx 30. xxxx. Xxxxx xxxxxxxxxxx xxxxxxx xxxxxx xx xxxxxx xxxxxxxx, xxxxx xxxxxxxxx x 60 % xxxxx xxxxxx je xxxxxxxxxx xxxx xxxxxx xxxxx xxx 30 xxx. Xx základě xxxx x xxxxxx 1 x xxxxxx dochází xxxxxxxxxx xxxx 1. x 30. rokem, xxxxxxx u xxxxxx 2 xxxxxxx xxxx 1. x 30. xxxxx pouze 40 % xxxxxx x 60 % xxxxxx xx xxxxxxxxx xx xx 30. roce. |

|

(97) |

Pokud xxx o xxxxxx, xxxxx x uvedených xxxx xxxxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx, xxxxxxx xxxxxx tvrdí, xx vhodnější xx xxxx konzervativní model 2. Na xxxxxxx xxxxxx xxxxxx xxxxxxx xxxxxx xxxxx, xx xxxxxxxxxx XX xx xxxx od xxxxxxx xxxxxxxx xxxxx xxx, xx x) společnost XX xxxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxx se xxxxxxxxxx xx banky, x xxxx xxxxxxxxx xx xxxxx xxxx xxxxxxxx xxx xxxxxxxxxxxxx xxxxxxxxx, x xx xx) společnost XX xxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxx x xxxxx likvidity xxxx typická banka, xxxxx xxxxxxxxxx XX xx xxxxxx xxxxx xxxxxxxxx xxxxxxxxxxxx x Xxxxxx. Odborná xxxxxx xxxxx, xx xxxx xxxxxxx je x xxxxxxx x xxxxxxxxxx, xx v případě xxxxx xxxxxxxxx xx Xxxxxx byla xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxxx PI, xxx xx xxxxxxxx xxxxxxxxx krize, xxxxx xx vedlo ke xxxxxxxx úvěrového xxxxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxx. |

|

(98) |

Xxxxxx poznamenává, xx xxxxxxx xxxxxx xxxxxxxx, xxx xxxxxxx prostředky xxxxxxx xxxxxxxxxxx XX xx xxxx x xxxxxx pokladny xx xxxxxxxxxxx nebyly xxxx xxxxxxx krátkodobé. Xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx XXX, xxxxx xxxxxxx, že xxxxxxx xxxxxx x xxxxxx xxxxxxxx xxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxx (xxx 45. xxx xxxxxxxxxx). Xxxxxx xxxxxxx xxxxxxxxx, xx xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx společností XX u státní xxxxxxxx, jak xx xxxxxxxxxx x xxxxxxx xxxxxx, xxxxxxx ke xxxxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxx. Xxxxx posouzení xxxxxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxx x xxxx 2013 je xxxxxxxxxx xxxxxxxx výnosů/rizika xx xxxxxxxxxxx existence xxxxxxxxxx xxxxxxx prostředky x xxx xxxx xxxxxxxxxx xxxxxxxx k xxxx, aby xxxx xx skutečnosti xxxxx xxxxx, xxx xxxxxxxx xxxxxxxxxx PI xxxxxxxxxx. |

|

(99) |

X xxxxxxx zprávě je xxxx xxxxxxxx xxxxx xxxxxxxxx xxxxxxx xxxxx, xxxxx xxxxxxxx xxxxxxx xxx dluhopisů xx xxxxxxx modelu xxxxxxxx xxxxxx xxxxxxx sazby x xxxxxxxxxx okamžiku x xxxxxxxxxxx. Xx xxxxxx xxxx xxxxxxxxx xxx scénáře úrokové xxxxx: xxxxxxx (stálá), xxxxxxxx x xxxxxxxxx xxxxxxx sazba, x xxxxxxxxx s xxxxxxxxx xxxxxxx převažující x xxxx xxxxxxxx úmluvy. |

|

(100) |

Odborná xxxxxx pak xxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxx investice, xxxxxx xxxxxxxxxx PI xxxxxxxxxxx v xxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx x xxxxx xxxxx xx řídí úmluvou. Xxx je riziko, xxxxx je xxxxx xxxx změnami v xxxxxxx xxxxx, xxxxx xx xxxx na xxxx xxxxxxxxx xxxxxxx x výpočtu vhodné xxxxxxx xxxxx xxxxx xxxxxx, xxxxx xxxxx. Xx xxxxxxxxxxx je xxxxxx xxxxxx v xxxxxxx xxxxxxx xxxxx 0,11 %, xxxxxxxx xxxxx 0,17 % x xxxxxxxxx xxxxx 0,06 %. |

|

(101) |

Xxxxx xxx x xxxxxxxx xxxxxxxxxx xxxxxxxxx, společnosti XX xxxx x xxxxxxxx xxxxxxxxx umožněno xxxxxxxxxx xxxxx do investičních xxxxxxxxx eurozóny. Xxxxxxxxx xxxx xxxxxxx strategie xxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxxxxx x xxxxxx xxxxxxxxxx x xxxxxxxxx xxxxxxxxxxx státní xxxxxxxxx xxxxxxxx x xxxxxx xxxxxxxxxx xxx xxxxxxxx. |

|

(102) |

Xxx zkoumání dostupných xxxxxxxxxxxx strategií se xxxxxxx zpráva zabývá xxxxx xxxxxxxx riziky: xxxxxxx xxxxxxxxxxxx x xxxxxxx xxxx xxxxxxxxxxx xxxxx xxxxxxxxxxx XX (xxxxxxxxx xxxxxxxx dluhopisů) x xxxxxx xxxxx (xxxxxx) x rizikem xxxxxxxx xxxxxxxx Itálie. |

|

(103) |

Odstup xxxx nesoulad mezi xxxxxxxxxxx xxxxx x xxxxx xxxxxxx xxxxxxxx xxxxxx (xx. riziko, xx společnost XX xxxxxx xxx x xxxxx časovém okamžiku xxxxxxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxxxxx xxxxxxxxx xx xxxxx ze xxxxxx vkladatelů). Xxxx xxxxxxxx xxxxxx je xxxx omezené, pokud xx xxxxxx xxxxxx (xx. italské xxxxxx xxxxxxxxx) xxxxxx. Xxxxx xx xxxxxxxxxx XX xxxxxx xxxx dluhopisy xxxxxx xxxx xxxxxxxxxx, xxxxx xxxx xx xxxx xxxx převažující xxxxxxxx sazbou x xxxxx xxxxxxxx, x xxxxxxxxxx PI xx xxx xxxx xxxxxxxxx xxxxxx xxxxxxx xxxxx xxxxxxxxx k potenciálním xxxxxxxxxxx xxxxxx xxxx xxxxxxx. Toto xxxxxx xx x odborné xxxxxx xxxxxxxx xxxxxxxxxx. |

|

(104) |

Xxxxx xxx x xxxxxx xxxxxxxx xxxxxxxx, xxxxxxx xxxxxx xxxxxxxxxx, xx xxxxx xxxxxx xx xxxxxxxxxx PI rovněž xxxxxxxxx riziku xxxxxxxx xxxxxxxx xx strany Xxxxxx. Xxxxxxx xxxxxx xx xxxx za xx, xx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx x xxxxx modelu xxxxxxxx stejné xxxxxx xxxxxxxx xxxxxxxxx x xxxx xxxxxxxxxxx x xxxxxxxxxxx identické srovnání xxx xxxxxxxxxx xxxxxxxxxx. |

|

(105) |

Xxxxxxx xxxxxx xxxxxxxxx pět xxxxxxx xxxxxxxxx:

|

|

(106) |

Xxxxxxxxx xxx xxxxxxxxxxxx strategií xx xxxxxxxxxx x xxxxxxx xxxxxx. Xxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx je profil xxxxxx/xxxxx xxxxxxxxx xx xxxxxxx xxx xxxxxxx xxxxxxx xxxxxxx xxxxx: xxxxxxx, xxxxxxxx x xxxxxxxxx. |

|

(107) |

X xxxxxxxxxx řadě xxxxxxx zpráva xxxxxx xxxxxxxxxx xxxxxxxxx, kterou xxxxxxxxxx PI xxxxxxxx x okamžiku, kdy xx x roce 2007 xxxxxxxx na xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx. Xxxxxx ukazuje, že xxxxxxx xxxxxxxxxx byly xxxxxxxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxxx eurozóny x opět xxxxx xxxxxx a xxxxx xxxx xxxxxxxxx xx xxxxxxx xxxxxx modelu. Xxxxxxx zpráva dospěla x xxxxxx, xx xxxxxxxxx xxxxxx optimální, xxxxx xxxx x xxxxxxx výnosu x xxxxxx rizikem (0,65 %), než xxxxxx xx xxxxx xxx xxxxxxxx xxxxxx xxxxx x xxxxxxxxxxxxxx investičních xxxxxxxxx. |

|

(108) |

Xx xxxxxxxxx xxxxxx xxxxxxx riziko/výnos pro xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxx portfolia x xxxxx určit, xxx xxxxxxxxx, kterou xxxxxxxxxx XX xxxxxx xxxxxxxxxx x xxxxx povinnosti xxxxxxx xxxxxxxxxx a xxxxx xxxxx se xxxxx xxxxxxx, ve xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx XX xxxxxxxxxxxx xxxxxx (xx. xxx xxx xxxxx dosažený xx xxxxxxx úmluvy s xxxxxxxxxxxx k xxxxxx xxxxxxxxx vyšší než xxxxxx xxxxxxxxxxx xxx xxxxxxxxxx úrovni rizika x xxxxxxxxxxxxxx xxxxxxxxxxx). |

|

(109) |

Xx xxxxx účelem odborná xxxxxx xxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx do xxxxxx xxxxxxxxxx funkce vyjadřující xxxxxxxxx xxxxxxxxxxxxx tržního xxxxxx xx xxxxxxxx xxxxxx. Xxxxx xx xxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxx xxxxx xxx xxxxx xxxxxxxxxx (xx. xxxxx xx xxxxxxxxxx PI na xxxxxxx xxxxxx dosáhla xxx xxxxxxxxxxx riziku xxxxxxx výnosu, než xxxx xxx xxxxxxxx xx trhu), xxx xx xxxx nutné xxxxxx x xxxxxx, xx xxxxx xx xxxxxxxxxx. |

|

(110) |

Xx xxxxxxx těchto xxxx xxxxxxx zpráva x xxxxxx, že xxxxxx xxxxxxxx xxxxxxxxxxx XX xxxxx xxxxx xxxxx v xxxxxxx, xx je xxxxxx xxxxxxxxxxxxx xxxxx pasiv 1 x xxxxxxxxx xx xxxxxxxx úrokové xxxxx. X tomto xxxxxxx, x xxxxxxxxxxxx xx xxxxxxxxxxx, že xxxxxxxxxx PI byla xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx 0,65 %, xx zvýhodnění dosahovalo xxxxx 0,29 xxxxxxxxxxx xxxx. Při xxxxxxxxx xxxxxx 2 by xxxxxx xxxxxxxxxx xxxxx xxxxxx x xxxxxx xxxxxxx xxxxxxx xxxxx. |

4.3.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxxx zprávy Komisí

|

(111) |

Pokud xxx o xxxxxxxxx xxxxxxxxxxx xxxx xxxxxxx xxxxxxx v xxxxxxx xxxxxx, Xxxxxx xxxxxxxx xxxxxxx xxxxxxx xx xxxxxxxxxxxxx xxx jiné. Xxxxxx xxxxxxx xxxxxxxxxx x xxxxxxxx modelu 2. |

|

(112) |

Xxxxxx xxxxx, že xxxxxxx xxxxxx používá xxxxx informace xxxxxxxx xxxx xxxxxxxxx xxxxxx, xxx xxxxxxxxxx soudní xxxxxxxxxx z roku 2013, x xxxxxxxx xxxxxx na xxxxxx xxxxxx xx výši 0,65 %, xxxxxx xxxxxxxxxx PI xxxxxxx xx xxxxxxxx povinnosti xxxxxxx xxxxxxxxxx. Xxxxxx xxxxxxxxxx x použitím xxxxxxx 0,65 % xxxx xxxxxx xxxxxx xxxxxx xxx xxxxx xxxxxxxxxxx xxxxxx xxx xxxxxxxxxxx povinnosti xxxxxxx xxxxxxxxxx. |

|

(113) |

Xxxxxx volba xxxxxx xxxxx xx významný xxxxx xx očekávaný xxxxx xxxxxxx investičních xxxxxxxxx. Xxx xx xxxxxxx x 96.–97. xxxx xxxxxxxxxx, xxxxxxxx xxxxxxxx rozdíly, xxxxx xxx o předpokládané xxxxxx vkladů, xxxxx xxxxxxxxx z xxxxx xxxxxx 1 nebo xxxxxx 2. Průměrná xxxx xxxxxx xxxxxx x xxxxxxxxxxx XX (xx. vážená průměrná xxxx xxxxxxxxxxx těchto xxxxxx) se významně xxxx x x xxxxxxx xxxxxx 1 xxxx devět xxx, xxxxxxx x xxxxxxx xxxxxx 2 xxxx xxxxxxx xxx. |

|

(114) |

Xxxxxx xxxxxxxxxxx, xx xxxx xxxxxx x rámci xxxxxx 1 a modelu 2 přesahuje xxxxxxxxx xxxx xxxxxx xxxx xxx xxxxxxxxxxx Xxxxxxxxx xxxxxxx xxx xxxxxxxxxxxx (XXX) pro xxxxxxxxxx xxxxx, xxxxx nejsou xxxxxxx, xxxx xxxxxxxxx xxxxxx. |

|

(115) |

Xxxxxx xxxxxxxxx xxxxxx xxxxxxxx xxxx trvání xxxxxx xxxxxxxxxxx XX, xxxxx xx xxx xxxxxxx pro posouzení xxxxxxxxxx podle xxxxxxxx xxxxxxxxxx x xxxx 2013. Xxxxxx xx xx xx, xx xxxxx xxxxx 2 xx zdá xxx xxxxxx xxxxxxxxxxxx, xxxxx xxx o průměrné xxxxxxxxx xxxxxx xxxxxx xxxxxxx. Doba trvání xxxxxx xxxxxxx společnosti XX však xxxx x praxi přesáhnout xxx let xxxxxxxxxxxxxx xxxxxxx EBA, xxx xx xxxxxxxx x xxxxxxx xxxxxx. Xxxxxx xx xxxx xxxxxxxxx xxxxxxxxx z těchto xxxx:

|

|

(116) |

Xx xxxxxxx výše uvedených xxxxxxxxxxx Xxxxxx xxxxxx xxxxx xxxxx 1 xxxx xxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx, kterou xx xxxxxxxxxx XX xxxxxxxxxxxxx, xxxxx xx x xxxxxxxxxx období xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx. |

|

(117) |

Xxxxxx xxxx připomíná, xx x xxxxxxx xxxxxx xxxx xxxxxxx, xx očekávaná sazba xxxxx xxxxxx xx xxxxx xxx očekávaný xxxxx alternativních investičních xxxxxxxxx, xxxxx ve xxxxxxx x xxxxxxxx xxxxxx, x 0,29 xxxxxxxxxxx xxxx (viz 110. xxx xxxxxxxxxx). Xxxxx hodnota 0,29 xxxxxxxxxxx bodu xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx xxx xxxxxx xxxxxx 0,65 %, zatímco xxxxx xxxxx xxxxxx xxxxxxxx xx scénáři s xxxxxxxx xxxxxx xxxxxx xxxxxx 0,17 %. |

|

(118) |

Xxxxxx xxxxxxx xxxxx xxxxxxxxxxxx xxxxx x xxxxxxxxxxx xxxxxx s xxxxxx xxxxxx rizika, zejména x xxxx xxxxxx, xx použitá xxxxxx xxxxxx 0,65 % xxxx x xxxxxxx xxxxxx xxxxxxxxx s xxxxxxxxxxxx x xxxxxxxxxx xxxxxxxxx, xxxxxx xxxxxxxxxx XX xxxxxxx xxxxxxxx, xxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx (xxx 104. xxx xxxxxxxxxx). Xxxxxxx xxxxxxxx xxxxx xx nezdá xxx vhodné x xxxxx metodiky, která xx měla xxxxxxxxx xxxxx x xxxxxxxxxx, xxxxx xxxx x xxxxxxxxx xx ante. |

|

(119) |

Úroveň xxxxxx xxxxxxx xxx xxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxx pro srovnání xx xxxxxx xxxxx xxxxxx xx xxxx xxxx xxx stejná xxxx xxxxxx x xxxxx xxxxxx, tj. 0,11 % v xxxxxxx xxxxxxx s xxxxxxxx xxxxxx, 0,17 % x xxxxxxx xxxxxxx x xxxxxxxx xxxxxx a 0,06 % x xxxxxxx xxxxxxx s klesající xxxxxx. |

|

(120) |

Xx xxxxx xxxxxxx Xxxxxx xxxxx, xx xxx xxxxx xxxxx 1 by xxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxx x xxxxxxx xxxxxxx s rostoucí xxxxxx xxxx bylo xxxxxxxxx 0,5 procentního xxxx spíše než 0,29 xxxxxxxxxxx xxxx. X xxxxxxxxx a xxxxxxxxxxx xxxxx xx xxxxxxxxxxx xxxxx xxxxxx xxxx x xxxxxx xxxxx než xxxxx xxxxx xxxxxx, x xx xxxxxxxxx o 0,15 xxxxxxxxxxx bodu x neměnných sazeb x 0,4 xxxxxxxxxxx xxxx x klesajících xxxxx. |

4.4.&xxxx;&xxxx;&xxxx;Xxxxx

|

(121) |

Xxxxxxxxx xxxxx xxxxx xxxxxx xx xxxxx xxx očekávaný xxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx strategií xx scénáři x xxxxxxxx xxxxxx, xxx xxxxxxxxx xxxxxxxx xxxxxx x xxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx. Xxxxx xxxxx xxxxxx xxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx PI. |

|

(122) |

Komise xxxx xxxxx xxxxx xxxxxxxxxxxx, xx společnost XX nebo Itálie xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx xxxxx xxxxx x xxxxxxxx, xxx xxxx xxxxxx xxxxxxxx. Xxx xxxxxxx stejné xxxxxxxxxxxxxxxx xx xxxxxxx xxx xxxxxxx xxxxx (xx. klesající, xxxxxxx x xxxxxxxx xxxxx) xx xxxxx xxxxxxxxx xxxxx podle xxxxxx xxxxx nižší xxx xxxxxxxxx xxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx, xxx xxxxxxxxx xxxxxxxx rizika x xxx xxxxxxxxxxx xxxxxxxxxx ukládat xxxxxxxxxx. Xxxxxx tedy xxxxxxxxxx XX xxxxxxxxxxxx. |

|

(123) |

Xx xxxxxxx xxxx xxxxxxx Xxxxxx x xxxxxx, že xxxxxx xxxxxxxxxxx k xxxxxxxxx xxxx, že xxxxxxxxxx XX xxxx xx základě úmluvy xxxxxxxxxx, |

XXXXXXX XXXX XXXXXXXXXX:

Xxxxxx 1

Úročení xxxxxxxxxx xxxxxx veřejné xxxx Xxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx Poste Xxxxxxxx podle xxxxxx x. 266 ze xxx 23. xxxxxxxx 2005 x xxxxxx x xxxxxx 2005–2007 xxxxxxxxxxxxx xxxxxxx xx xxxxxx xx. 107 xxxx. 1 Smlouvy x fungování Evropské xxxx.

Xxxxxx 2

Xxxx rozhodnutí xx xxxxxx Xxxxxxx xxxxxxxxx.

X Bruselu xxx 2. xxxxx 2019.

Xx Xxxxxx

Xxxxxxxxx XXXXXXXX

xxxxxx Komise

(1) Úř. xxxx. C 290, 29.11.2006, s. 8.

(2)&xxxx;&xxxx;Xxx poznámka pod xxxxx x. 1.

(3) Rozhodnutí Xxxxxx 2009/178/XX xx xxx 16. xxxxxxxx 2008 o xxxxxx podpoře X 42/06 (xx NN 52/06), kterou Xxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxxxxx Poste Xxxxxxxx xx xxxxx účty x xxxxxx xxxxxxxx (Xx. xxxx. X 64, 10.3.2009, s. 4).

(4)&xxxx;&xxxx;Xxxxxxxx Tribunálu xx xxxx Xxxxx Italiane XxX v. Komise, X-525/08, ECLI:EU:T:2013:481.

(5)&xxxx;&xxxx;Xxx xxxxxxxxxxx stránky (xxxx://xx.xxxxxx.xx/xxxxxxxxxxx/xxxxx/xxxxxxx_xxxxxx.xxxx), xxx COMP/2014/017.

(6) Všeobecná xxxxxx xxxxxxxx xxxxxxxxxx listovních xxxxxxx x xxxxxxxxx xxxxxxxx x hmotnosti do 2 xx a xxxxxxxxxx xxxxxx x xxxxxxxxx xx 20 xx, jakož x xxxxxxxxxxxx x cenných xxxxxxx.

(7) Směrnice Evropského xxxxxxxxxx x Xxxx 2002/39/XX xx xxx 10. xxxxxx 2002, xxxxxx xx xxxx xxxxxxxx 97/67/XX s xxxxxxx xx xxxxx otevření xxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx Xxxxxxxxxxxx (Xx. xxxx. X 176, 5.7.2002, x. 21).

(8)&xxxx;&xxxx;Xxxxx xxxxxx 5 xxxxxxxx s xxxx xxxxxx x. 269 xx xxx 30. xxxx 2003 x xxxxxx x. 326 xx xxx 24. xxxxxxxxx 2003, xxxxxx xx xxxxxxxx xxxxxxxxx xx xxxxx, se xxxxx CDP xxxxxxxxx xx Xxxxxx. Xxxxx xxxxxxxx nadace x xxxx xxxxxxx xxxx xxxxxxxx xxxxxxxx xxxxx x xxxxxxx xxxxx xxxxx xxxxxxxxx xxxxxx xxxxxxxx společnosti CDP.

(9)&xxxx;&xxxx;Xxxxxxxxxxx služeb xxxxxxxxxx xxxxxxx xxxx xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxx z roku 1917 zveřejněného v xxxxxxxx xxxxxxx xxxxxxxx x. 219 ze xxx 6. xxxx 1917, xx xxxxx xxxxxxx x. 822 xx dne 22. xxxxxxxxx 1945 xxxxxxxxxxxx x xxxxxxxx úředním xxxxxxxx x. 12 xx dne 15. xxxxx 1946. Do xxxx 2003 tento xxxxx xxxxxxx stanovil, xx prostředky xxxxxxxxxxx xxxxxxxxxxxxxxx poštovních běžných xxxx se ukládají xx účet x xxxxxxxxxxx CDP, xxxxx xxxxxxx sazba odpovídá xxxxx finančních xxxxxxx XXX xxxxx 15 xxxxx xxxxxxxxxxx xxxx. X návaznosti na xxxxxx ze xxx 5. prosince 2003 xxxxxxxxx xxxxxxxxxx XXX xxxxxx xxxxxxxx.

(10)&xxxx;&xxxx;Xxxxxxxxxx x xxxxxxxx xxxxxxx xxxxxxxx x. 302 xx xxx 29. prosince 2005, „xxxxxxxxxxx xxxxxxxxx“ 211.

(11)&xxxx;&xxxx;Xxxxxxxxxx v xxxxxxxx xxxxxxx xxxxxxxx x. 288 xx dne 12. xxxxxxxx 2003.

(12)&xxxx;&xxxx;Xxxxxxxxx xxxxxx bylo xxxxxxxxx xxxxxxxxxxxx xxxxxxxx xx xxx 3. xxxxx 2006.

(13)&xxxx;&xxxx;XXX: Buoni xxx Xxxxxx Poliennali.

(14)&xxxx;&xxxx;XXX: Xxxxx xxxxxxxx xxx Xxxxxx.

(15)&xxxx;&xxxx;Xxxxxxxxxx v xxxxxxxx xxxxxxx věstníku x. 299 ze dne 27. xxxxxxxx 2006.

(16)&xxxx;&xxxx;Xxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxxxx 70–75 % xxxxxxxxx objemu prostředků xxxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx xxxx.

(17)&xxxx;&xxxx;Xxxxxx xxxxxxxxxx x xxxx 2013, xxx 65 „xx Commission x xxxxxxxxxx examiné xx niveau xx xxxxxxxxxxxx xxx le Xxxxxx xxxxxx xx xxxxxxxx unilatéralement xxxxxx xxxx de xxxxxx xxxxxèxxxx, à savoir xx masse xxx xxxxx xxxxxxx, xx xxxxxxxxx xx ces xxxxx, xx xxxxx xxxxxxx xx xxxôx xxx fonds xx xxx risques xxxxxxxxxx xxxxxxxxx. Xxxx ces xxxxxxxxxx, le taux xx x’xxxxxxxxxx xxxxx, xxxxxx xxx xxxxxxxxxxxx 119 à 180 xx xx xxxxxxxx xxxxxxxx, xx xxxxxxxxx xxx xxxxxxxxxxxxx un „xxxx de xxxxxx““.

(18)&xxxx;&xxxx;Xxx poznámka xxx xxxxx x. 1.

(19)&xxxx;&xxxx;Xx 1. xxxxx 1995 index Rendistato xxxxxxxx xxxxxxxx xxxxx xxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx x xx xxxxxxxxx xxxxxxxxxx xxxx než xxxxx rok. (Zdroj: Xxxxx x’Xxxxxx).

(20) V xxxx 2006 xxxxxxxx běžné xxxx xxxxxxxxxx xxxxxxx (tj. x xxxxxxxxxx xxxxxx xxxxxx) xxxxxxxxxx […], x xxxxx […] xxxxxxx xxxxxxxxxx xxxxxxxx x […] podnikům.

(21) Model „Xxxxx xx Xxxx“(XxX), x xxxxxxxxx xxxxxxxxx xxxxxxx („xxx-xxx“) x desátém xxxx.

(22)&xxxx;&xxxx;Xxxx xxxxxx Xxxxxxxx xx vážená xxxxxxxx xxxx do xxxxxxxx xxxxxxxxx xxxx, xxx xxxx xxxxxxx xxxxxxxxxxxx xxxx xx dána xxxxxxx současné xxxxxxx xxxxxxxxx toku x xxxxxx současné xxxxxxx xxxxx peněžních xxxx. Xxxx xx v xxxxxx.

(23)&xxxx;&xxxx;Xxxxx lineárních xxxxxx x xxxxxxxxx xxxxxxxxx xxxxxxx x xxxxxxx xxxx.

(24)&xxxx;&xxxx;X dopisech xxxxxxxxx Xxxxxx xx xxxxx xxxx trvání x xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxx rozlišení, xxxxxx xx mohou xxxxxxxxx x xxxxxxxx xxxxxxxxx. Xx xxxx xxxxx dopad na xxxxxxxxx provedené x xxxxx xxxxxxxxxx.

(25)&xxxx;&xxxx;Xxxxx xx dne […], xxxxx xx xxx […], xxxxx xx xxx […], xxxxx xx xxx […], xxxxx xx xxx […].

(26) Viz xxxxxxxxxxx xxxxxxx (xxxxx://xxx.xxx.xxxxxx.xx/xxxxxxxxx/10180/1084098/XXX-XX-2015-08+XX+xx+xxx+xxxxxxxxxx+xx+xxxxxxxx+xxxx+xxxx+.xxx).