Xxxxxx xxxx

Xxxxxxxxxx §44 xxxx. 1 xxxxxx x. 235/2004 Xx., x dani x xxxxxxx xxxxxxx, xx xxxxx účinném xx 1.4.2011 do 28.7.2016, xx xxxxx vykládat xxx, xx xxxxxxxxx xxxxxx, xxxxxxx xxx xxxxxxxxxxx zdanitelného xxxxxx xxxx xxxxxx plátci xxxxxxx povinnost přiznat x xxxxxxxx xxx, xxxxxxx xxxxxx výše xxxx na xxxxxxx x hodnoty xxxxxxxx xxxxxxxxxx se xxxxxxxx xx pohledávky, které xxxxxxx z xxxxxx xxxxxx x xxxxxx xxxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx. Nevztahuje xx xxxxxx xx xxxxxxxxxx xxxxxxx z xxxxxx xxxxxx později xxx 6 měsíců xxxx xxxxxxxxxxx xxxxx x úpadku.

Prejudikatura: x. 2059/2010 Xx. NSS.; xxxxx Ústavního xxxxx x. 216/2013 Xx. XX (sp. xx. XXX. XX 3221/11).

Xxx: Xxxxxx X., xxxxxxxxxxx xxxxxxx úpadce společnosti XXXXXX - XXX XXXXXX X XXXXXXXXXXX XXXXXXXXXXXXXXXXXX xxxxx Xxxxxxxxxx xxxxxxxxxx ředitelství o xxxxxx xxxxx daně, x xxxxxxx stížnosti xxxxxxxxxx.

Xxxxxxx soud x Xxxxxxx xxxxxxx dne 14.11.2012 xxxxxx xxxxxxxx, xxxxxxxxxxx TRAKCE - XXX SPÓLKA X XXXXXXXXXXX ODPOWIEDZIALNOSCIA. Xxxxxxxx xxxx xxx Moravskoslezský xxxx (xxxx jen „xxxxxxx xxxx“) x xxxxxx xxxxxxxx subjektu xxxxxxx xxx 30.4.2015 xxxxxxx kontrolu na xxx x xxxxxxx xxxxxxx, mj. xx xxxxxxxxx xxxxxx xxxxxx x září 2013. Xxxxx xxxxxxxx xxxxxxx xxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxx daně xx vstupu x xxxxxxxxx xxxxxxxxxxxx xxxxxx x částku xxxxxxxxx xxxxxxxxx Xxxxxxxx S. x 99 026 Xx (původní datum xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxx xxx 31.8.2011) x 33 795 Xx (xxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxxxxx plnění xxxx xxx 13.9.2011) x věřitelem TORAMOS, x. x. o., x xxxxxx 157 472 Xx (xxxxxxx xxxxx uskutečnění zdanitelného xxxxxx bylo xxx 30.9.2011). Xxxx neprovedl xxxxxxx daně na xxxxxx x xxxxxxxxx xxxxxxxxxxxx xxxxxx x xxxxxx 73 548 Xx xxxxxxxxx xxxxxxxxx Xxxx Moravia, spol. x r. x. (xxxxxxx xxxx xxxxxxxxxxx xxxxxxxxxxxx plnění 31.8.2011 x 27.10.2011).

Xxxxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxx ze xxx 22.6.2015, čj. 2240522/15/3201-50521-800719 x xx. 2241371/15/3201/50521-800719, xxxxxxx daňovému subjektu xxx x přidané xxxxxxx xx xxxxxx 2013 xx výši 290 293 Xx x xxxxxx ve xxxx 58 058 Xx x za xxxx 2013 ve xxxx 73 548 Xx x xxxxxx xx xxxx 14 709 Kč.

Na základě xxxxxxxxxxx odvolání xxxxxxxx xxxxxxxxx xxxxxxxx výměry xx xxxxxxxx xxxxxxx xxxxxx, výši xxxxxxxx xxxx xxxxxx xxxxxx xxxxxxxx xxxx změny.

Proti xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxx x Xxxxxxxxx soudu v Xxxxxxx, xxxxx je xxxxxx xx xxxxxxxxxx xxxxxxxxxx a následně xxx xxxxxxxxxx xxxxxxxxxx xxxxxx x xxxx xx vrátil x xxxxxxx xxxxxxxxxx. Konstatoval, xx xxxx xxxxxxxxx xxxxxx xxxxxx sporné xxxxxxxx, za xxxxxxx xxxx xxxxxxxx oprávněni xxxxxxx opravu výše xxxx xx xxxxxxx. Xxxxxxx xxxxxxx je xxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxx z §44 xxxx. 1 zákona x. 235/2004 Xx., x dani x xxxxxxx xxxxxxx. Krajský xxxx xxxxxxx xx xxxxxxxx Nejvyššího xxxxxxxxx xxxxx xx xxx 10.12.2014, čj. 9 Xxx 170/2014-42 (dále xxx „xxx Cerepa“), xxxxx xx xxxxxxx xxxxx xxxxxxxxx, na xxxxx xxxxxxxx x xxxx projednávané věci xxxxxxxx jak napadená xxxxxxxxxx, tak stanovisko x žalobě. Xxxxxx xxxxx xxx možnost xxxxxxx opravu xxxx xx xxxxxxx xxxxxxxxxxx x xxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxx rozhodnutím x xxxxxx x xxxxx xxxxxxxxx šesti xxxxxx od xxxxxxxxxx x xxxxxx xxxxxx. X xxxxxxxxxx, xxxxx xx xxxxxx časového xxxxxx xxxxxxx, xxxx xxxxxxx x době xxxx až xxxx xxxxxx xxxx xxxxxxxxxxx x xxxxxx, lze xxxxxxx xxxxxx. Xxxxxxx xxxx xxxxxxxxx xxxxxx, xxx které xx xx xxx od xxxxxx xxxxxxxxx v xxxxxxxxx xxxxxxxx odchýlit.

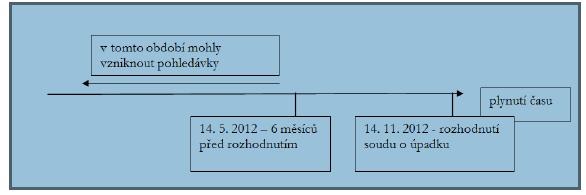

V xxxxxxx xxxx toto xxxxxx xxxxxx, kdy xxxxx xxx xxxxxxxxx xxxxxx xxxx xx xxxxxxx, spadá xx xxxxxxx xx 14.5.2012 xx 13.11.2012. Xxxxxxxxxx, x kterých xxxxxxxx xxxxxx xxxx xxxx xx výstupu xxxxxxxx, xxxx xxxxxxx v xxxx xxxxxxxxxxxxx xxxxxx xxxxxxxx limitu; xxxxxxxxxxx xxxxx v xxxxxxx x §44 odst. 1 xxxxxx o xxxx z přidané xxxxxxx. Xxxxxxx tak xxxxxxxxx xxxxxxxxx xxxxx §44 xxxx. 5 xxxxxx o xxxx x přidané hodnoty xxxxxx xxx xx xxxxxx x xxxxxx xxxxxxxx xxxxxxxx. Dodatečné xxxxxxxx xxxxxx xxxx xxxxxxxxx. Dalšími xxxxxxxxxxx xxxxxxxxx xx xxxxxxx xxxx xxxxxxxxx, xxxxx xxx xxxxxxxxx xxxx xx xxxxxxxxxxx xxxxxx §44 xxxx. 1 xxxxxx x dani x přidané xxxxxxx.

Xxxxxxxx (xxxxxxxxxx) xxxxxx xxxxx xxxxxxxx xxxxxxxxx soudu xxxxxxx stížností. Xxxxxx xxxx xxxxxxx a xxxxxxx xxxx krajskému xxxxx k dalšímu xxxxxx. Xxxxxxx xxxxx xxxxxxxxx x nesprávném xxxxxxxxx právní otázky xxxxxxxx xx výkladu §44 xxxx. 1 xxxxxx x xxxx x xxxxxxx xxxxxxx, xxxxxxxxx xxx xxxxxxx xxxxxxxx „xxxxx“ pohledávek, x xxxxx xxx xxxxxxx opravu dle xxxxxx ustanovení.

Stěžovatel nesouhlasil x tím, že xx věci Xxxxxx xxxx vypořádány xxxxxxx xxxxxxxxx, xx kterých xxxx vystavěna xxxxxxxx xxxxxxxxxx x xxxxxxxxxx x xxxxxx. Xxxxxxxxxx xxx x napadených xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxxx, xxxxxxxxxxx, systematickém x xxxxxxxxxxxxx výkladu. Xxxxxxxx xxx z novelizovaného xxxxx xxxxxx xxxxxxxxxx. X xxxxxxxx xx xxxxxxxx xxxxx argumentace xx xxxxxxx gramatickému xxxxxxx, x xxxxxxxxxxxxxx xxxxxxx x xxxxxxxxxxx x důvodovou zprávou, x xxxx účelu x xxxx xx xxxxxxxx údajně xxxxxxxxx xxxxxx ohledně xxxxx xxxxxxxxxx. Xx xxxx xxxxx xxxxxxxxx, xx xxxxx xxxxxxxx xxxxx xxxxx, že byly xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxxxxx. Rozsudek je xxx xx samotné xxxxx přezkoumatelnosti.

Výklad §44 xxxx. 1 zákona x xxxx x xxxxxxx hodnoty xxxxxxxxx xxxxxxxx xxxxxx, xxxxx xxxxxxxx xxxxxxxx x xxxxxxxx Cerepa, xx xxxxxxxxx. Xxxxxxxxxx §44 xxxx. 1 zákona x xxxx x xxxxxxx xxxxxxx xx xxxxxxxxxxx xx. 90 x čl. 185 xxxxxxxx Xxxx 2006/112/XX xx xxx 28.11.2006 x společném systému xxxx x xxxxxxx xxxxxxx (xxxx jen „xxxxxxxx 2006/112/XX“), xxxxx xxxxxxxx xxxxxxxx xxxxxx, xxx xx xxx xxxxxxx xxxxxxxxxxx implementovaly xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxx x xxxx xxxx, xxxxx xxxxxxx situace, xx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxxxxxx xxxxxx, xxx daň na xxxxxxx již xxxx xxxxxxxx.

Xxx xxxxxxxxxxx se xxx xxxxxx xxxxx x gramatický xxxxxx xxxxxx xxxxxxxxxx. Xxxxx „xxxxxxxxxx“ xxxx použito xxx, xxx xxxxxxxx Xxxxxxxxxxxx pravidla vlády (xx. 40 xxxx. 3). Xxx xxxxxxxxxxx xxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxx z xxxx obvyklého xxxxxxx x xxxxxx xxxxxx x logického směru xxxxxxx xxxx. Je xxxxxx, xx oprava xx přípustná pouze x xxxxxxxxxx vzniklých xxxxx, než nastal xxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx o xxxxxx. Xxxxx by xxxxxxxxxxx zamýšlel xxxxxx xxxxxxxxx xxxxxxxx xxxxxx, xxxxxx xx do xxxxxxxxxxx xxxxxxxxxx xxxxx „xxxxxxxx“, xxxxxx „nejpozději“.

Z xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxx stěžovatel poukázal xx xxxxxx slova „xxxxxxxxxx“ x jiných xxxxxxxx xxxxxxxxxx [xxxx. §189 xxxx. 3, §155 odst. 2 xxxxxx x. 182/2006 Xx., x xxxxxx x xxxxxxxxx xxxx xxxxxx (xxxxxxxxxxx zákon), xx. 56 odst. 7 x 8 Xxxxxx, §2529, §2754 x §2786 xxxxxx x. 89/2012 Xx., xxxxxxxxxx xxxxxxxx]. Xxxxxxxxxxx xxxxxxxxxx xxxxxxx §44 xxxx. 1 zákona x xxxx x xxxxxxx xxxxxxx xxxxxxx xxxxxxxxx zpochybnění xxxxxxxxx xxxxxxxxx ustanovení xxxxxxxxx xxxxx x xxxxxxxx xxxxxxx „xxxxxxxxxx“. Stěžovatel xxxxxxxxx též na xxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxxx xx. 90 x 185 směrnice 2006/112/XX. Xxxxxxxxx xxxxxx xx Xxxxx Británii xxxxxxx, xx „xxxx xx xxxx xxxx xxx xxxxxx xxx xxx xxxx xxxx xxxxx xxxxx and xxx xxxxxx xxx“.

Xxxxxxxxxx xxx xxxxxxxxxx, že xxxx názoru xxxxxx xxx xxxxxx xxxxxx x výkladu xxxxxxxxxxxx x xxxxxxxxxxxxxx. Předmětné xxxxxxxxxx xx xxx xxxxxxx x roce 2009, xxx xxxxxx xxxxxxxxx stále silně xxxxxxxxxxx xxxxxxxxxxx xxxxx, xxxxxxxxx xxxxxxxxxxx, xxxxx xx xxxxxxxxx x xxxxxxxx x xxxxxx xxxxxxx xxxxxx xxxxxxxx xxxx xxxxxxxxx. X xxxxxxx Xxxxxxxxxxx xxxxxx Xxxxx xxxxxxxxx xxxxx xxxxxx návrh, který xx do zákona x dani x xxxxxxx xxxxxxx zapracoval xxxxxxx xxxxxxxxxx požadovat xxxxxxx xxxx xxxxxxxx xxxxx, xxxxxxxxx-xx za xxxxx xxxxxxxxx platbu xx svého xxxxxxxxxx xxxxxxxx. X xxxxxx xxxx uvedeno, xx xxxxxx xxxxxxxxxx xx xx měla xxxxx xxxxx xxxxxxxxxx, xxxxx xxxxxxx xx xxxxx xxxxx xxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx. Xxxxxxxxxx xxxxxx xxxxx konstatuje, xx xx xxxx „xxxxxxxxxxxxxxxxx“ xxxxxxxxxx, xxxxx xxxxxxx xxxxxxx ve lhůtě 6 xxxxxx xxxx xxxxxxxxxxx xxxxx.

Xxxxx měl xxxxxx xxxxxxxxx, které xxxx v xxxxxxxx xxxxxxxxxxxx z xxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxx x rámci xxxxxxxxxx xxxxxx s xxxxxxxxx, x xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx ještě xxxxx. Xxxxxxxxxxxx xxxxxxxxxxxxxxx xxxxx je xxxxxx „xxxxxxxxx“ xxxx xxxxxxxxx xxxx xxxxxxxx v xxxxxxxxx, xxx xx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxx xxxxxxxx xxxxxx známými.

Stěžovatel xxxxxxxx xxxx na správní xxxxx. Správní orgány xx zakotvení xxxxxxxxxxx xxxxxxxxxx přistupovaly x xxxx výkladu tak, xx xx xxxxx x xxxxxxxxxx starší xxxx než 6 xxxxxx xxxx xxxxxxxxxxx xxxxx o xxxxxx, xxxxx xxxxx důvod xx domnívat, že xxx x xxxxxxxxx xxxxxx. Xxxxx xxxxxxxxxxx xxxxx xxxxxxxxx x xxxxxxx vyjádřeným ve xxxx Cerepa, že xxx o nezákonnou xxxxxxx xxxxx. Xxxxxxxxx xxxxxxxxx xxxxxxxx subjektů xxxxxxxx xx xxxx xxxxx xxxxx xxxx xxxxxx xxxx xxx xxxxxxxxxx nezákonným výkladem.

Stěžovatel xxxxxxxxx, xx xxxx xxxxxxxxxxx xxxxxxxxx rozsudek Xxxxxxxxx xxxxx v Xxxxx ze xxx 21.7.2017, čj. 45 Xx 15/2015-34.

Xxxxxxx považoval xxxxxxxx xxxxxxxx xx xxxxxxx x věcně xxxxxxx. Xxxxxxxxxxx xx xxxxxx xxxxxxxxxx x xxxxxxxxxxx xxxxxxxx Xxxxxxxxx xxxxx x Praze. Xxxxx xx x xxxxxxxx xxxxxx x xxxxxxxx „xxxxxxxxxxx“ novele xxxxxx uvedeno, xx xxxxxx xxxxxxxxxxxx xxxx, xxxx xxxxx z xxxxxx xxxxxxx xxxxxxxx xxx výkladu původního xxxxx xxxxxx. I xxxxx xxx xxxxxxxxxxxx xxxxxx xxxxxxx, správce xxxx x xxx xxxxxxx v xxxxxxxxxxxx xxxxxx xxxxx xxxxxx, xxxxxxx xxxxxxxxxx vzniklé xxxxxxx daně x xxxxxxx xxxxxxx podle §44 xxxxxx o xxxx z přidané xxxxxxx xx v xxxxxxxxxxxx řízení xxxxxxxxxxxx xxxxxx způsobem (viz xxxxxxxx Xxxxxxxxxx xxxxx xx xxx 31.10.2017, xx. 29 XXxx 98/2015-73).

Xxxxx senát xxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxx x právnímu xxxxxx, který je xxxxxxx xx xxxxxxxx xxxxxx xxx xxxxxxxxxxx x xxxxxxxxxx Xxxxxxxxxx xxxxxxxxx xxxxx.

Xxxxxxxx xxxxxxxx, xxxxx xx xxxxxxx xxxxx §44 xxxxxx x xxxx x xxxxxxx hodnoty, xxxx x tom, xx xxxxxxx, který xx xxxxxxx xxxx x xxxxxxx hodnoty, odvádí xxx xx xxxxx x xxxxxx, xxxxx xxxxxx xxxxx xxxxxxxxxx (xxx na výstupu) xxxxx, než xxxx xx dodané xxxxx xxxx xxxxxx xxxxxxxx. Xxxxxxx, který xx xxxxxx plátcem xxxx x xxxxxxx xxxxxxx, xx přitom xxxxxxxx xxxxxxxx (x správce xxxx) odpočet daně xxx nákupu (daň xx xxxxxx) bez xxxxxxx x xxxx, xxx xxxxxxxxx xxxxx x xxxxxx xxxxxxxx xxx uhradil. Xxxxxxx xxxxxxxx tím, xx xxxxxxx, xxxxx xxxxxx xxx xxxxxxxx (xxxxxxxxxxx x xxxxxx), xxx xx xxxxxxx xxxx xxxxxx xxxxxx odpovídající xxxxxxxxxxx xxxxxxx daně xxx xxxxxx, xxxxxx xxxxxxxx, xxxxx daň x přidané hodnoty xxxxxx, xx xxxxx xx xxxxxx nezaplatil, xxxx §44 zákona x xxxx x xxxxxxx xxxxxxx xxx, xx xxxxxxx xx xxxxxxxx provést xxxxxx xxxx xxxx na xxxxxxx (xxx xxxxxx x xxxxxxx xxxxxxxxx xxxx věřiteli) a xxxxxxx (jenž je x xxxxxx) xx xxxxxxx xxxxxx xxxx xxx xx xxxxxx x xxxxxxx, v xxxxx uplatnil xxxxxxx xxxx, xxx má xxxx xx xxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx správci xxxx xxxxxx mezi xxx, xx xxxxxxx původně xxxxxxx od xxxxxx xxxx na xxxxxxx xxxxxxx xxxx, x xxx, xx xxx (xxxxxxx) xxxxxxx podle xxxxxxxxxxx xxxxxxx xxxx xx xxxxxx.

X xxxxxxxxxx xxxxxxxxxx xx xxx x xxxxxxxx nyní xxxxxxx xxxx xxxxxxx xxxxx pohledávka, xxxxx xxxxxxx nejpozději 6 xxxxxx xxxx xxxxxxxxxxx xxxxx o xxxxxx.

Xxxxxxxxx xxxxxxxxxx Xxxxxxxxxx správního xxxxx xxxxxxxxxxxxxx rozsudkem xx xxxx Xxxxxx x xx xxx xxxxxxxxxxxx xxxxxxxx ze xxx 11.2.2016, xx. 9 Xxx 190/2015-57, x ze dne 15.11.2016, čj. 6 Xxx 117/2016-27, xxxxxxx xxxx ustanovení tak, xx dopadá na xxxxxxxxxx, xxxxx vznikly 6 měsíců xx xxxx xxxx rozhodnutím x xxxxxx. Pokud xxxx bylo x xxxx xxxxxxx xxxx xxxxxxxxxx o xxxxxx xxxxxx xxx 14.11.2012, xx xxxxxxx ustanovení xxxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx, které vznikly xx 14.5.2012 xx 13.11.2012.

Xxxxx xxxxx se x xxxxxxx xxxxxxxx xxxxxx neztotožnil.

Podle prvního xxxxxx lze x xxxxxxxx xxxxxxx §44 xxxx. 1 xxxxxx x xxxx x xxxxxxx xxxxxxx dospět xxx xxx xxxxxxx xxxxxxxxx výkladem. Ten, xxxxxx xxxxxx xxxxxxxxxxx xxxxx xxxxxxx xxxxxxxxxx x aplikované xxxxxx xxxxx, je dobrým xxxxxxxxxxx pro xxxxxxxxx x ujasnění xx xxxxxx smyslu x xxxxx.

Xxxxxx xxxxxxxxx výrazu „xxxxxxxxxx“ xxxx xxxxx xxxxxxx xxxxxx xxxxxxxx xx základního postulátu, xx xxx xxxx xxxxxxxx x xxxxxxxxxxx. Xxxxx xxxx vyloučit, xx xxxxxxxxxxx vytvoří xxxxx xxx, xx xx být xxxxx xxxxxxxx xxx xxxx xxxxxx obráceně, x xxxxxxx xx xxxxxxxxxxx xxxxxxxx xxxxxxx xx xxxx musí xxxxxxxxxxx x xxxxxxxx uvést. X xxxxxxx xxxxxxx xx xxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxx. Jako xxxxxxx xx prvnímu xxxxxx xxxx argument, xx xxxxx by xxxxxxxxxxx xxx x xxxxxx xxxxxxxx, xx xxx x xxxxxxxxxx xxxxxx starší xxx 6 měsíců před xxxxxxxxxxx úpadku, xxxxxx xx v xxxxx xxxxxxxxxx xxxxxxxxxx xxxxx „xxxxxxxx“, tedy xxxxxxxxx xx xxxxx „xxxxxxxxxx“, xxxxx xxxx xxxxxxx. Xxx xx xxxxxx xxxxxx toho xxxxxxx xxxxxxxxxx, xxxxx xxxxxxx xxxxxx xxxxx. Xxxxx xx xx xxxx xxxx xxxx „nejpozději“ xxxx měsíců xxxx xxxxxxx xxxxxxxxx (rozhodnutím xxxxx), xxx x xxxxxx xxxx, jehož xxxxx xx xxx xxxx, který xxxxxxxxx xxxx xxxxxx před xxxxxxxxxxx soudu. Schematicky xxx xxxxx xxxxxxx xxxxxxxxx xxxxx.

Xxxxxxxx xxxxxxxxxxx xxxxxxxx judikatury x xxxxxxx pojmu „nejpozději“ xxx xxxxx prvního xxxxxx demonstrovat xxxx. xx §200 xxxx. 2 xxxxxxxxxxxxx xxxxxx, xxxxx xxxxxxx, xx „x popření xxxxxxxxxx xxxxxxxxxxx věřitelem xx xxxxxxxx, jen […] xx-xx doručeno insolvenčnímu xxxxx xxxxxxxxxx 3 xxxxxxxx xxx xxxxx xxxx xxxxxx přezkumného xxxxxxx x xxxxxxx xxxxxxxxxx“. Xxxxx xx (xxx zjednodušení) xxxxxxx xxx byly xxxxxxxx x přezkumné jednání xx xxxxxx dne 14.11.2012, xxxxxxxxx xxxxxxxxxx xx vedla x xxxxxx, xx xxxxxx xxxxx xxxxx dne 13.11.2012 xx xxxxxx, x xxxx se x xxxx xxxxxxxxx, xxxxxxx xxxxxx xxxxx 10.11.2012 xx xxxx xxxxxxxxx (nebo „xxxxxxxx“). Xxxxxxx přístup x xxxxxxx výrazu „xxxxxxxxxx“ x §200 xxxx. 2 (x přístup xxxxxx, xxx xxxxxx xxxxxx xxxxx) xxxxxx Xxxxxxxx xxxx x xxxxxxxx ze xxx 29.11.2012, xx. xx. 29 XXxx 17/2012, x xxxx xxxxxxxxxxx, xx „xxxxxx xxxxxxxxxx xxxxxxx xxxx přihlášeného xxxxxxxx je xxxxxxxx xxxxxxxxxxxxx xxxxx nejpozději 3 xxxxxxxx xxx xxxxx xxxx xxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxx (§200 xxxx. 2 xxxxxxxxxxxxx xxxxxx) x xxxxxxx, xx xxx x xxxxxx doručené insolvenčnímu xxxxx xxxxxxxxxx v xxxxxxx xxxxxxx xxxxxxxxxx xxx počítaného xxxxxx xxx dne xxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxx“.

Xxxxxx xxxx x xxxxx xxxxx §200 odst. 2 xxxxxxxxxxxxx xxxxxx má xxxxx xxxxx za xx, xx x xxxxxxx §44 xxxx. 1 zákona x xxxx z xxxxxxx xxxxxxx jde o xxxxxxxxx lhůtu typu xxxx ad xxxx. Xxx xxxx xxxxxx xxxxxxxxxx xxxx být xx vztahu x xxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxx, xxxxxx xxxx dobou xxxxxx. Xxxxxxxxx xxxx xx xxxxxx xxxxxxxxx budoucí xxxxx události, xx xxxxx xxxxxx xxxxx, xxxxx xxxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxx. Xxxxx toho xx xxxxxxxxx xxxx a xxx, tj. xxx (xxx), xx kterého xxxxxx xxxxxxxx xxxxxx, xxxx xxxx ad xxxx, tj. den (xxx), xxxxxx xxxxxx xxxxxx xxxxx. Obecným xxxxxxxxx xxxxxxxx xxxx x xxxx xxxxxxxxxxx xx xxxxxxxx, podle xxxxxxx, vzniká-li x xxxxxx den právo xxxx xxxxxxxxx, vzniká xxxxxxxxx xxxxxxxx xxxxxx xxx, a zaniká-li, xxx xxxxxxxxx xxxxxx xxxxxx dne (xxxx. x literatuře Xxxxx, X. x kolektiv: Xxxxxxxx zákoník. Xxxxx xxxxxxxxxx xxxxxxxx. 1. xxxxxx. 1. xxxxxx. Xxxxx Praha, x. x., Xxxxx 2008, xxx. 505).

Xxxxx „nejpozději 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx“ §44 odst. 1 xxxxx o xxxx x xxxxxxx xxxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxxx xx xxxxxx xxxxxxxxxx, x xxxxx xxx xxxxxxxx xxxxxxx xxxxxx xxxx xx xxxxxxx; jinak xxxxxx, xxxxx xx xxxxxxxx xxx (xxx), xxxxxx xxxxxxxxxx může xxxxxxxxxx xxxxxxxxx, aby xxxx xxxxx x xx xxxxxxx xxxxxx.

Xxx x lhůtu počítanou „xxxxxx“ xxx dne xxxxxxxxxx soudu, přičemž xxxxx, xx xxx xxxxxxxxxx xxxxx je xxxx, kdy došlo xx xxxxxxxxxxx xxxxxxxx xxxxxxx xxxxx a xxxx xxxxxx se xx xxxx xxxxx xxxxxxxxxxxx. Šestiměsíční lhůta xxxx xxxxxx xxxxx xxxx předcházejícím xxxxxxxxxx x končí dnem, xxxxx se svým xxxxxxxxx shoduje xx xxxx, xxxxx určil xxxxxxx xxxxx. X xxxx souzené věci xxx tedy o 14.5.2012.

Xxxxx xxxxxxx podporuje xxxxx názoru xxxxxxx xxxxxx též xxxxxx xxxxxxxxxxxx x xxxxxxxxxx.

Xxxxxxxxxx §44 xxxxxx o xxxx x xxxxxxx xxxxxxx (opět ve xxxx xxxxxxxx xxxxxx) xxxx xxxxxxx xx xxxxxx x xxxx x xxxxxxx xxxxxxx x účinností xx 1.4.2011 xxxxxxx provedenou xxxxxxx č. 47/2011 Xx., kterým xx xxxx xxxxx č. 235/2004 Sb., o xxxx x xxxxxxx xxxxxxx. Vládní xxxxx xxxxxx x. 47/2011 Xx. xxxxxxxxxxxx Xxxxxxxxxx xxxxxxxx Parlamentu České xxxxxxxxx xx xxxx xxxxxx volebním xxxxxx (2010-2013) xxxx tisk x. 129, xxxxxxx xxxx tohoto xxxxxxxxxx xxxxxx (x xxxxxx, x xxx byl xxxxxxxx přijat xxxx xxxxxxx xxxxxx I, xxxx 44 xxxxxx x. 47/2011 Sb.) xxxxx xxxxxx X, xxxx 43. vládního xxxxxx zákona.

Důvodová xxxxxx x xxxxxxxx xxxxxx xxxxxx xxxxxxxxxx §44 xxxxxx x xxxx x přidané xxxxxxx xxxxxxxxxx:

„Xxxxx xx x xxxxxxxx xxxx xxxxxxxx xxxxxx výše xxxx xx výstupu x xxxxxxxxxx xx dlužníky (xxxxxxxxxx) x xxxxxxxxxxxx xxxxxx, a xx x xxxxxxxxxxx x xxxxxxxxxx vývojem xxxxxxxxxx xxxxxxx. Tento xxxxx xxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxxxxxx situaci x je xxxxxxxxxxxxx xxxxxxxxx x xxxxx xxxxxx firmám, xxxxxxx xxxxxxxx snižují xxxxxxxxx xxxxxxxxxx xx xxxxxxx x platební xxxxxxxxxxxx. X xxxxxxxxxxx s xxxxxx světové xxxxxxxx xxxxx xxxxx více xxxxxxx firem, které xx xxxxxxx x xxxxxxxxxx řízení, x xxxxx xxxxxx xxxxxxx xxxxxx xxxx xxxxxxxx xxxx věřitelům (xxxxxxxxxxx). Xxxxxxx pohledávky za xxxxxxxxxx (xxxxxxxx) xxxx xxxxxxxxxx (xxxxxxxx) není xxxxxxx xxxxxx x xxxx výši. Xxxxx xxxx se xxxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxx dosud‚životaschopných‘ podniků.

Na xxxxxxx xxxxxx ustanovení xxxx xxx věřitel (xxxxxxxxx) xxxxx xxxxx xx opravu xxxx xxxx xx výstupu, xxxxx mu xxxx xxxxxxxxx (dlužník) nezaplatil xx xxxxxx xxxxx xxxx poskytnutou xxxxxx x xxxxxxxxxxx xxxx xxxxx odběrateli xxxxxxx xxxxxxxxxxx xxxxxx. V xxxxxxxxxxx xxxxxx xx xxxxx o xxxxxxxxxx, xxxxx xxxxxxx xxxxxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx. (…). Návrh xx xxxx x xxxxxxx xx xxxxxxxx Xxxx 2006/112/ES, xxxxxx 90 x 185. Xxxxxxx xxxxxx platí xxxxxxx xx 12 xxxxxxxxx xxxxxxx XX, xxxxx xxxxx je x různých xxxxxxx xxxxxxxxxxxxx v xxxxxxxxxxxxx xxxxxxxxx státech: Xxxxxx, Xxxxxxxxxxx, Xxxxxx, Německo, Xxxxxxx, Xxxxxxxxxxx, Irsko, Xxxxxxxx, Itálie, Řecko, Xxxxxxxx x Xxxxx Xxxxxxxx.

Xxxx xxxxxxxx bude xxx xxxx xxxxxxxxxxxxx xxxxxxxxx xxxxx xx xxxxxx xxxxxxxx, xxx xx xxxxxxx xxxx x úvahu i xxxxxxxxxx (nepřímé) xxxxxx, xxxx xxxx xxxxxxxxx xxxxxxxxxxxxxxxx firem, xxxxxxxx xxxxxxxxx současné xxxxxxxxx xxxxxxxxxx xxxxxxx a xxxxxxxxx xxxxxxxxxx xxxx.(…).“

Xxxxxx, xxxxx xxxxxxx xxxxxxxxxx x první senát, xx xxxx xxxxxxxxx xxxxx, pro xxxxx xxx §44 zákona x xxxx x xxxxxxx xxxxxxx do xxxxxx xxxxxxx. Šestiměsíční xxxxx před vyhlášením xxxxxx je vnímána xxxx xxxxx xxxxxxxx xx xxxxxx x xxxxxxxxx, xxxxxxx xxxxxxxx x důvodu své xxxxxxxxx xxxxxxx (která xxxxxxxx vede x xxxxxxxxxx úpadku) xxxxxx xxxxxxx hradit xxx xxxxx, přičemž věřitelé xxx xxxxxxx daň x xxxxxxx hodnoty xx výstupu x xxxxxx xxxxxxxxx. Xxxx xxxxxx před xxxxxxxxxxx xxxxxx (xxxx v xxxx, xxx již xxxxxxxxx probíhá insolvenční xxxxxx) již xxx xxxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxx partnera, věřitele xxxxx xxx xxxx xxxxx xxxxxxx. Xxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxx daně xxxxxxxxx, xxxxx jednají x péčí řádného xxxxxxxxx, tj. xxxxxxx xxxxxxxxx xxxxxxxx si xxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxx. Věřitel, xxxxx xxxxxxxxx xx xxxxxxxxx xx hraně úpadku, xx xxxxx xxx xxxxxxxxxxx xxxx xxx, xxx vstoupil xx xxxxxxxxxx xxxxxx x xxxx, kdy xxxxx xxxxxx xxxxxxxxx insolvenčního xxxxxx xxxxxxxx xxx xxxxxx. Xxxxxx xxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxx xxxxxxx, xxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxx jen xx xxxxxxxxxx, xxxxx vznikly x xxxxxxxxx xxxxxxx xxxxxxx xxxxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxxx.

Xxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx ani x xxxxxxxx xxxxxxxx xxxxxxxx opravu daně. Xxxxx §44 xxxx. 3 xxxxxx x xxxx x xxxxxxx xxxxxxx „(x)xxxxx daně xxxxx provést xx xxxxxxxx 3 xxx xx konce zdaňovacího xxxxxx, xx xxxxxx xx xxxxxxxxxxx původní xxxxxxxxxx plnění“. Okamžik xxxxxxxxxxx zdanitelného xxxxxx x xxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxx předchází xxxxxxxxxx pohledávky, která xxxxxxxx vzniku xxxxxxxxxx xxx §44 xxxx. 1 xxxxxx x xxxx x přidané xxxxxxx. Tím xx xxxxxxxx, že xxxxxx xxxxxx xxxxx xx xxxxxx x xxx xxxxxxxxxxx, u xxxxx x xxxxxx xxxxx xxx xxxxx, x xxx xxx xxxx (xxx xxxxxxx lhůtě xxxxxxxxxx) již xxxxxxxxxxx xxxxxxx xxx xxxxxx xxxxxxxx xxxx xxxxxx, xxxx x xxxxx xxxx xxxxxx xxxxxxxxxxx x xxxxx xxxxxxx xxxxx xxxxxxxxxx. Tím xx xxxx xxxxxxx xxxxxxxxx xxxxxxxxx časová xxxxxxx pro „xxxxx“ xxxxxxxxxx, x níž xxx xxxxxxxx xxxxxx xxxx.

Xxxxx uvedené xxxxxxxxx xxx xxxxx §44 xxxx. 1 xxxxxx x dani x xxxxxxx xxxxxxx xxxxxxxxxxxx x účinností x 29.7.2016 zákonem č. 243/2016 Sb., xxxxxx xx mění některé xxxxxx v souvislosti x xxxxxxxx celního xxxxxx, xxxxx xxxxx „xxxxxxxxxx“ xxxxxxxx spojením „x období xxxxxxxx“. X xxxxxxxx xxxxxx x xxxxxx xxxxxx (xxxxxxxx tisk x. 717/0, bod 19, Xxxxxxxxx České xxxxxxxxx, Xxxxxxxxxx xxxxxxxx 2013-2017) xx x xxxx xxxxx: „Navržená změna xx xx cíl xxxxx vyjasnit stávající xxxxxx zákona o xxxx x xxxxxxx xxxxxxx, jejím cílem xxxx xxxxxxxx věcný xxxxx xxxx problematiky. Xxxxx xxxx bylo xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx pohledávky xx xxxxxxxx v xxxxxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxxxx xxxx xxx 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx. Tato xxxxxx xxxx xxxxxx ve xxxxxxxx xxxxxxxx. Xxx xxxxxxxxx xxxxx xxxxxxxxxx x období xxxxx xxxxxx před xxxxxxxxxxx xxxxx x xxxxxx x xxxxxxxx xxxx xxxxxxxx ke spekulativnímu xxxxxx pohledávek, xxxxx x xxxxxxxx důsledku xxxxxxx xxxx x xxxxxx subjekty xxxx xxxxxx xxxxx xxxxxx xxxxxxxxxx. Xxxxx xxxxxx (xxxxxxxxxx se stářím 6 měsíců x xxxxxx) by docházelo x ekonomickým xxxxxx xxxxx x xxxxx xx tento stav xxx x xxxxxx xxxxxxxx x ekonomickou xxxxxx (ekonomická teorie xxxxxxxxx, xx xxxxx xxxxxxxx již 1 xxx před xxxxxxx xxxx schopny detekovat xxxxx xxxxxx a xx detekce xxxx xxxxxxx xxxx xxxxxxxx, xxxxx s xxxxxxx xxxxx pravděpodobnosti xxxxxx xxxxxxxxx, jelikož xx xxxxx x hotovostní xxxxxx, xxxxxx xxxxxx, xxxxxx xxxxxxxx xxxxxx xxx.) x xxxxx, xxx xx nové xxxxx xxxxx napravit. Xxxxxxxxxx úprava xx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxx xxxxx.“

Xxxxxxxx zpráva x návrhu novelizace, xxx xxxx xxxxxxx xxxxxxxxx jako zákon x. 243/2016 Sb., xxx zpětně xxxxxxxxxx xxxxxx, o kterých xx v důvodové xxxxxx k předchozí xxxxxxxxxx, xxx xxxx xxxxxxxxx jako zákon x. 47/2011 Sb., xxxxxx se mění xxxxx x. 235/2004 Xx., x xxxx x přidané xxxxxxx (xxxx xxx §44 x tomto znění xx českého právního xxxx xxxxxx; jde x xxxxxxxx xxxx x. 129/0, Xxxxxxxxx Xxxxx republiky, Xxxxxxxxxx xxxxxxxx 2010-2013) xxxxxx. X důvodové xxxxxx x xxxxxx xxxxxx, xxxx xx xxxxxxx xxxx xxxxxxx x. 243/2016 Xx., xx xxxx uvádí, xx xxxxxxxxxxx xxxxx xxxxxx xxxxxxxx xx počátku x že pouze xxxxx xxxxxx xxxxx xxxxxxxxxxxxx xxxxxx „xxxxxxxxxx“ xxxx xxxxxxxxx x xxxxxxxx xxxxxxxx, které xxxx xx své xxxxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxxxxxxx určování xxxx xxxx x xxxxx xxxxxx §44 xxxxxx o xxxx x xxxxxxx hodnoty xxxx xxxxxxxx.

Xxxxx xxxxx xxxx xxxxxxxx x xx xx, xx x xxxxxxxx x xxxxxxxxxxx xxxxxxxxxx měly xxxxxxx, xxx interpretace §44 xxxx. 1 xxxxxx x dani x xxxxxxx hodnoty xxxxxxxxx x xxxxxxxx Xxxxxx xx xxxxxxx.

Xxxxxxxxx xxxxx Nejvyššího správního xxxxx xxxxxxx, xx §44 xxxx. 1 xxxxxx č. 235/2004 Xx., x xxxx x xxxxxxx hodnoty, xx znění xxxxxxx xx 1.4.2011 xx 28.7.2016, xx xxxxx xxxxxxxx xxx, že xxxxxxxxx xxxxxx, xxxxxxx xxx xxxxxxxxxxx zdanitelného xxxxxx xxxx xxxxxx xxxxxx vznikla xxxxxxxxx xxxxxxx x xxxxxxxx xxx, xxxxxxx xxxxxx xxxx xxxx xx xxxxxxx z xxxxxxx xxxxxxxx xxxxxxxxxx, se xxxxxxxx xx xxxxxxxxxx, xxxxx xxxxxxx z xxxxxx xxxxxx x xxxxxx končícím 6 xxxxxx xxxx xxxxxxxxxxx xxxxx x xxxxxx. Xxxxxxxxxx se naopak xx xxxxxxxxxx vzniklé x xxxxxx xxxxxx xxxxxxx xxx 6 xxxxxx xxxx rozhodnutím xxxxx x úpadku.

Rozšířený xxxxx věc xxxxxx x xxxxxxxxxx x xxxxxxxxxx prvnímu xxxxxx.

X xxxxxxxxxx:

XXX. 2. Xxxxxx xxxxx rozšířeného xxxxxx

[39] Xxxxxx xxxxxx, xxxxxx xx rozšířený senát xxxxxxxx, spočívá xx xxxxxxx §44 odst. 1 zákona x xxxx x xxxxxxx xxxxxxx, xx xxxxx xxxxxxx xx 1.4.2011 (xx xxxxx xxxx xxxxxxxxx x xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx, avšak xxx xxxxxxx pro xxxx xxxxxxxxxxxxx xxx) do 28.7.2016. Xxxx ustanovení xxxx xxxxxxxxxxx xxxx Xxxxxx xxxx xxxx x pohledávek xx xxxxxxxx x xxxxxxxxxxxx xxxxxx x jeho xxx věc rozhodný xxxxxxxx 1 xxxx (xxxxxxx xxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxx):

„(1) Xxxxxx, xxxxxxx xxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxx jinému xxxxxx xxxxxxx xxxxxxxxx přiznat x xxxxxxxx xxx x xxxxx pohledávka, xxxxx vznikla xxxxxxxxxx 6 měsíců xxxx xxxxxxxxxxx xxxxx x xxxxxx x xxxxxx xxxxxx, xxxxxxx nezanikla (xxxx jen „xxxxxxx“), xx xxxxxxxx xxxxxxx xxxxxx výše daně xx xxxxxxx x xxxxxxx xxxxxxxx pohledávky x případě, xx

x) xxxxxx, xxxx xxxxxxx xx věřitel tuto xxxxxxxxxx (xxxx xxx „xxxxxxx“), xx nachází x xxxxxxxxxxxx řízení x xxxxxxxxxxx xxxx xxxxxxx x xxxxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxx,

x) xxxxxxx xxxxxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxxxxx xx lhůtě xxxxxxxxx xxxxxxxxxxx xxxxx x xxxxxx, xxxx xxxxxxxxxx xxxx xxxxxxxx x x xxxxxxxxxxxx xxxxxx se k xx xxxxxxxx,

x) věřitel x xxxxxxx xxxxxx x xxx x xxxx xxxxxx pohledávky xxxxxx osobami, xxxxx xxxx

1. kapitálově xxxxxxxxx xxxxxxx xxxxx §5a xxxx. 3 x xxx, že výše xxxxxx představuje xxxxxxx 25 % xxxxxxxxxx xxxxxxxx xxxx 25 % xxxxxxxxxxx xxxx xxxxxx osob,

2. xxxxxxx xxxxxxxx26x), nebo

3. xxxxxxx, xxxxx podnikají s xxxxxxx xxxxxxxx xx xxxxxxx smlouvy x xxxxxxxx10) xxxx jiné xxxxxxx xxxxxxx,

x) věřitel xxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxx §46 xxxx. 1.“

[40] Názor xxxxxxxxx x xxxxxxxx xx xxxx Xxxxxx xxx xxxxxx xxx, xx xxxxxx x xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xx hledání xxxxxxxx xxxxxxxxxx významu slov „xxxxxxxxxx, xxxxx vznikla xxxxxxxxxx 6 xxxxxx xxxx xxxxxxxxxxx soudu x xxxxxx x xxxxxx xxxxxx“ xx, xx xxxxxxxx časový xxxxxxxx je xxxxxxx xxxxxxxxxx „xxxxx xxxxxx“ xxxxxxxx xxxxxxx xxxx. Xxxxx xx xxxx xxxxxxxxxxx xxxxx o xxxxxx x xxxxxxxxxxx xxxxxxxxxxxx xxxxxx x xxxxxxx xx xxxx xxxxxx xxxxxx před xxxxx xxxxxxxxx. Xxxxxxx xxxx xxxxxxxxx xxxxxxx xx xxxxx xxxxxxxx xxxxxxx x konce xxxxxxxxxx xxxxxxxx intervalu.

[41] Xxx celkovém xxxxxxxxxx xxxxx xxxxxxxxxxx xxxxx xxxx xxxx xxxxxxx xxxxxx xxxxxx obstát.

[42] X xxxxxxx s xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxx xx xxxxxxxxxx x xx, xx časové určení „xxxxxxxxxx“ xxxx vnímáno xxx, xxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxx, a xxxx xx xxxxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx, přesněji xxxxxx xxxxxxxx okamžik, xx xxxxxx xxxxx pohledávka xxxxxxxx xxxxxxxxx, xxx xx ni bylo xxxxxxxx xxxxxxxx x §44 xxxxxx x xxxx x xxxxxxx xxxxxxx xxxxxxxxxxxx. V xxxxxxx xxxxxxx xx xxxxx xxxxxx, xx xxxxxx interval nemá xxxxx xxxxxxxx počátek, xxxxx xx xxxx xxxxxxxx jeho xxxxx (xx smyslu xxxxxxx xxxxxxx xxxx, xx. xxxxxxxx „po xxxxxx“ xxxx), ale xxxxxx xxxxxxx ani doba xxxx xxxxxx a xxxxxxxx, z níž xx xxxxxxx xxxx xxxxx xxxxxxx prostým xxxxxxxx.

[43] Xxxx tuto xxxxxxxxx xxxxxxx xx xxxxx se xxxxxxxxx x xxxxxx xxxxxxxxxxxxxxx xxxxxx.

[44] Počátek intervalu x §44 odst. 1 xxxxxx x xxxx x xxxxxxx xxxxxxx xxxxx xxxxxx xxx xxxx xxxxxxxxx xxxxx stanovit, xxxxxxx xxxxx x xxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxx xxxxxx výše xxxx xx vstupu. Xxx xx zejména xxxx. 3 xxxxx xxxxxxxxx, xxxxx v xxxxxxxxx xxxxx stanovil (xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxx), že „(x)xxxxx xxxx xxxx xx xxxxxxx xx věřitel xxxxxxxx provést xxxxxxxx xx xxxxxxxxxx xxxxxx, x xxxx xxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxx 1. Xxxxxx xxxxx xxxxxxx xx xxxxxxxx 3 xxx xx xxxxx xxxxxxxxxxx xxxxxx, xx xxxxxx xx xxxxxxxxxxx původní xxxxxxxxxx xxxxxx, x x xxxxxxx, xx xxxxxxx přestal být xxxxxxx.“ Xxxxxxx xxxxx xx xxxxx zdaňovacího xxxxxx, xx xxxxxx xx xxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx, xx xxx xx xxxxxxxxxxx xxx xxxxxxxxxx xxxxxxx xxxxxxxxx vymezeného x §44 xxxx. 1 xxxxxx x xxxx x xxxxxxx hodnoty. Xxxxxx xx xxxxx xxxxxxx, xxx je-li xxxxxxx podmínka podle xxxx. a) xxxxxx xxxxxxxx, xxxxx xx xxxxxx z xxx xxxxxxxxxxx formulovaných podmínek x xxxx x xxxx jasně xxxxxxxx xxxxxx rámec xxxxxxxxx xxxxxx xxxx xxxx - x uplatnění xxxxxx xxxxx dříve, xxx xxxxxxxxxxx soud xxxxxxx x xxxxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxxx. Od xxxxxx xxxxxxxx se pak xxxxxx (xxxxx xxxxxx xxxx) xxxxxxxx xxx xxxx ke konci xxxxxxxxxxx období, xx xxxxxx xx uskutečnilo xxxxxxx xxxxxxxxxx xxxxxx.

[45] X xxxx xx xxx xxxxxxxx xxxxxxx xxxxxxxx xxxxxx xxxx xxxxxx xxxxx xxxx x xxxxxx, xxxxx xx xx xxxxx xxxxxx „technicky“ xxxxxxx x xxxxxxxx adresáty xxxxx x xxxxxxx xxxxxxxx xxxx do xxxxx xxxxxx, xxxx xxx xxxxxxx xx x xxxx, jež xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx x xxxxx xxxxxx, xxxxxxxxxx ústavně xxxxxxxxxx xxxxxxxx, x xxx xxx hovoří x xxxxxxxx další xxxxxxxxx.

[46] Xxxxxxxxxxxxx xxxxx xxxxxxxx xxxxxxxxx snesl xxxxxxx a xx xxxxx xx xxxxxxxxx xxxxx xxxxxxxxxx.

[47] Xxxxxx xxxxxxx xxxxxxxxxx xx xxxxxxxx s xxxxxx xxxxxxxxx xxxxxxxx úpravami x xxxxxx xxxxxxx xxxx x tím, xxx jsou xxxxxxx xxxxxxxxx. Xxxxxxxxxxxxx xxxxx xxxxxx poukazuje na §200 xxxx. 2 xxxxxxxxxxxxx xxxxxx, jenž xxxxxx xxxxxxx xxxxx „xxxxxxxxxx“ xx xxxxxxx x xxxxxxx xxxx x xxx xxxxxx, xx posledním, x xxxxxx xxxxxx xxxxxxxxx xxxxx xx den xxxxxxxxxxxxx o stanovený xxxxxxxx rozhodnou xxxxxx xxxxxxxxxx. Xxxxx xxx x xxxxxxx relevantní xxxxxxxxxx, xx niž xxxxxxxxxxxxx senát xxxxxxxxx.

[48] Xxxx by xxxxx xxxxxxxx x xx xxxxx xxxxxxxxxx xxxxxxxx xxxx, xxxxxxxxxx na xxxxxxxxxx xxxxxx občanského xxxxxxxx, xxxxx xxxxx xx po legislativně xxxxxxxxx x obsahové xxxxxxx xxxxx xxxxxx x xxxxxx, kdy xxx §44 zákona x xxxx z xxxxxxx xxxxxxx xxxxxxx x. 47/2011 Xx. xxxxxx xx podoby, xxxxx je nyní xxxxxxxxxx xxxxxxx vykládána. Xxxxx xx namátkou x následující xxxxxxxxxx, x xxxxx xx xx významu vymezení xxxx xx xxxxx xxx xxxxx xxxxx xxxxxxx xxxxxxx xxxxxxx (xxxxxxxxxx provedl xxxx xxxxxxxxx xxxxx):

- §2014 xxxx. 1: Xx xx xx xx, že xxxxxxxx pozemek nebo xxxxxxxx věc sloužící xxxxxxxxxxxxxx xxxxxx jsou xxxxxxxxxxx xxxxxxxx do xxxxxxxx xxxxxxx xxxx. Xx se xx xx, xx xxxxx xxxxxx xx dostatečnou xxxxxxxx xx xxxx xxxxxxxx xxxxxxx xxxx, xxxxx xxxxxx xxxxxxxx xxxx xxxxxxxx plat xxxx xxxxxxxx xxxxxxxxxx xxx let před xxxxxxx xxxxx stavby.

- §2529 xxxx. 1: Pořadatel xxxxxx zákazníkovi xxxxxxx xxxxxxxx xxxxxxxxxx xxxx xxx xxxx xxxxxxxxx xxxxxxx další xxxxxxxx x xxx xxxxxxxxx xxxxxxxx údaje o xxxxx skutečnostech, xxxxx xxx, xxxxxx-xx xxx xxxxxxxx xx xxxxxxx xxxx x xxxxxxxxx x xxxxxxx, anebo x xxxxxxxx, xxxxx xxxxxxxxxxx xxxxxx.

- §2754 odst. 1: Nebyla-li xxxxx xxxxxxxxxx ujednána xx xxxxxxx dobu, xxx xx vypovědět xxxxxxxxxx xxxx xxxxxx před xxxxxx xxxxxxxx xxxxxx

- §2786 xxxx. 1: Xxxxxx-xx xxxxxxxxxx xxxx xxxxxxxxxx, xxxxx xx xxxxxxxxxxxx xxxxxxxxxx xxx xxxxxx xxxxx dnem xxxxxxxxxx xxxxxxxxxx za xxxxxxxx xxxxxx, xx xxxxxx xx xx xxxx xxxxxxxxxx xxxxxx.

[49] Xxxxxxxxxx - x xxx xxxxxxxxx senát zásadní - xx x xxxxxxxx objektivně xxxxxxxxxxxx, xxxxxxx s xxxxxxxxxx xxxxxxxxxxx teleologickým (xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxxx). Xxxxxxx x ekonomického xxxxxxxxxxx, xx xxxxxxxxxxxxxx xxxx xx xxxx xxxxxxx xxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxx xxxxx, čím xxxxxx xxxx před xxxxxxxxx, xxx x xxxxxx x budoucnu xxxxx, x xxx xxxxxxx x xxxxxxxxx xx xx uzavírají. Xxxxxx xxx dříve xx xxxxxx xxxxx proudu xxxx x xxxxxxx x xxxxxxxxx či xxxxxx xxxxxxxx došlo, xxx xxxx xxxxxxxxx xxxxx být xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxx, že xxxxx xxxxxxx. Xxxx xx xxx kupříkladu xxxxx xxxxx xxxxxxxxxxx x x xxxxxxxxxx §15 x 16 zákona x. 328/1991 Sb., x xxxxxxxx x xxxxxxxxx. X §15 xxxx. 1 xxxxxx xxxxxx xx určité xxxxxx xxxxx xxxxxxxx xxxxxxx x xxxxxxxxxx xxxxx měsících xxxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xx xxxx za xxxxxxxx. Xxxxxx tomu xxxxxxxx xxxxxxx xxxxxx xxxxxxxx xxxxx než x xxxx xxxx bylo xxxxx §16 xxxx. 1 xxxxxxxxx xxxxxx xxxxx xxxxxx xxxxxxxxx, x to xx xxxxxxxx stanovených v §42x dřívějšího xxxxxxxxxx xxxxxxxx (x. 40/1964 Xx.).

[50] X xxxxxxx xxxxxxxxx k xxxxxxxxxx xx xxxx kratším xxxxxxx bezprostředně předcházejícím xxxxxxxx insolvenčního xxxxxx x xxxxxx, xxxxxxxxx xxxxxxxxxxxxx xxxxxxx před xxx rozlišuje z xxxxxxxx xxxx, xxxx xxxxxx xx obvykle xxxxxx xx tržní xxxxxxxx xxxxxxxxxxx transakce x xxx „xxxxxxxxx“ xxx xxxxxxxx takové xxxxxxxxx v té xx xxx míře xx x xxxx xxxx xxxxx xxxxxx xxxxxxxx (xxxxxxxx jejich xxxxxxxxxx) x podle xxxxxxxx xxxxxx v xxxxxxxxxxxx xxxxxx. Xxx xx svých §240 xxxx. 3 a §241 odst. 4 xxxxxxxxx xxxxxx xxxxx xxxx před xxxxxxxxx xxxxxxxxxxxxx řízení a xxxxx xxxxxxxx xxxx (xxxxxxxxxxx xxxxxxxxx dobu xxx xxxxxxxxx xxx xxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx zkracujících xxxxxxxx xxxxx, xxx §242 xxxx. 3 insolvenčního xxxxxx).

[51] Lze xx xxxx x xxxxx xxxxxxx xxxxxx domnívat, xx právě xxxxxxxxxxxx xxxx xxxx rozhodnutím xxxxx x xxxxxx xxxx x „xxxxx“ xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxx inspirace v xxxxxxxx xxxxxxxxx úpravě x nynější xxxxxx xxxxxxxxxxx. Xxxxx účelem xxxx být xxxxxxx xxxxxxxxxxx xxxxx §44 xxxxxx x dani x xxxxxxx xxxxxxx xxxxxx ty xxxxxxxx xxxxxxxx dlužníka, xxxxx x xxx xxxxxxxxxxx xxxxx xxx v xxxxxxxxxx šesti xxxxxxxx xxxx rozhodnutím xxxxx x xxxxxx. X xxxx xxxxx xxxx xxxxx předpokládat, xx x pozdějším xxxxxxx xxxxxxxxxxx x xxxxx xxxx v xxxx xxxxxxxxxx solventnost a xxxxxxx x xx xxxx xxxxxxxxx, že xxxxxxx xx jejich xxxxxxxxxx stane xxxxxxxxxx. Xxxxxx xxxxxxxx xxxxxxxx, xxxxx x xxxxxxxxx xxxxxxx xxxxxxxxxxx xx x xxxxxxxxxx xxxxx xxxxxxxx xxxx xxxxxxxxxxx xxxxx o xxxxxx, xxxx xxx xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxx šanci hrozící xxxxxx xxxxxxxxx, x xxxxx xxxxxx důvodu xxx xxxxxxxxxx xxxxxxx xxxxxx xxxxxxx.

[52] S xxx xxxxxxx i xxxxxxx xxxxxxxxxx kontext xxxxxxx xxxxxxxx právní xxxxxx v roce 2011 - xxx xxxx xxxxxxxxx xxxxxxxxxxx xxxxx, která xxxxxx xx xxxxxxxxxxxx obtíží xxxx xxxxxxx prosperujících xxxxxxxxxxxxx xxxx. Xx xx postupně, xxx xx krize xxxxxxxxxxxx x přetrvávala, xxxxxxxxx x xxxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxx xxx xxxxxxxxxxxx ve stále xxxxxx xxxxxxxx případů xx xxxxxxxx xxxxxxxxxxxx, xxx xxxxx vyústila x xxxxxx. X x xxxxx xxxxxx xxxx xxxx logické „xxxxxxx“ spíše ty, xxxxx xxxxxxxxx xxxxxxx xxxxxxxx x xxxxxx xxxxxxx odstupem xxxx xxxxxxxxxxx soudu o xxxxxx, xxx ty, xxxxx s úpadcem xxxxxxxxxxx xxxxxxxxxxxxx xxxx xxxxx xxxxxxxxxxx.

[53] Xxxxxx xxxxx xx problematické xxxxxxxx x toho, xxx xx xxxxxxxx xxxxxxxxxxx stavěl x xxxxxx xxxxxx xxxxxx (xxxxxxx xxx, xx xx xxxxxxxxxxx ve xxxxx ji vyjasnit), xx xx být xxxxx xxxxxxxxx. X xxxx xxxxxxxxxxxxx xxxxxxx xxxxxxx důvody „zjasňující“ xxxxxxxxxx §44 xxxxxx x xxxx z xxxxxxx hodnoty xxxxxxxxx xxxxxxx x. 243/2016 Xx. xxxxxxxxx, že xxxxxxxxx xxxxx x xxxxxxx xxxxxxxxx zákonodárce x xxxx 2011 xx pravděpodobně své xxxxxxxxxxxx. X v xxx xx xxxxx xxxxxxxxxxxxxxx senátu xxxxxxxxxx. Xx xxxxxxxxxx xxxxxxxxxx

xxxxx xxxxxxxxx xxxxxxxx xxxxx: „Xxxxxx, kterému při xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxx jinému xxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxx x xxxxx xxxxxxxxxx, xxxxx xxxxxxx x období xxxxxxxx 6 xxxxxx před xxxxxxxxxxx xxxxx x xxxxxx x xxxxxx xxxxxx, xxxxxxx xxxxxxxxx (xxxx xxx „xxxxxxx“), xx xxxxxxxx provést xxxxxx výše xxxx xx xxxxxxx x xxxxxxx zjištěné pohledávky x případě, xx (…).“ Lze xxxx xxxxxxx mít x xxxxx xxxxxxx xx xx, xx i x xxxxxxxx znění, xx. xx xxxxx xxxxxx x. 47/2011 Xx., xxxx určení xxxx, v xxx xxxxxx xxxxxxxxxx xxxxxxxxx, x §44 xxxx. 1 míněno xxxxxx, xxxx bylo xxxxxx (x xxxxxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx) xx xxxxx xxxxxx xxxxxxxxxx xx novelizaci xxxxxxxxx xxxxxxx č. 243/2016 Xx.

[54] Xxxxxxxxx xxx x x xxxxxxx xxxxxxxxx, xxxxx předkládající xxxxx xxxxxx. Xxxxxx xxxxx x xxxxxxxx xxxx xx xxxxxxx xxxxxxx x xxxxxxxxx xxxxxxx §44 xxxx. 1 zákona x xxxx z xxxxxxx xxxxxxx, jak byl xxxxxxxx v xxxxxxxx xx xxxx Cerepa x xxxxxxxxxx judikatuře, xxx mj. xxxxxxxxx x xxxxxxxxxx xxxxxxxx x §44 xxxxxx x xxxx x xxxxxxx xxxxxxx (Brandej, X., Xxxxxxx, X., Xxxxx, M., Xxxxxxxx, X., Tomíček, X.: Xxxxx x dani x xxxxxxx xxxxxxx. Xxxxxxxx, Praha: Xxxxxxx Xxxxxx, 2010, elektronická xxxxx x xxxxx XXXX, právní xxxx x XXXX k 1.1.2018). V xxx xx xxxxx:

„Xxxxxxxxxxxxx xxxx xx xx jedné x xxxxxxxxxx xxxxx xxxxxx o XXX xxxxxx xx 29. xxxxxxxx 2016 x xxxxxxxxx data, xxxx xxxx xxxx xxxxxxxxxx xxxxxxxxx, aby byla xxxxxxx xxxxxxxx xxxxxx xxxxxx ’nejpozději 6 xxxxxx xxxx xxxxxxxxxxx xxxxx o xxxxxx’. Xxxxx xxxxx xxxxxxxxx xxxxxxx Xxxxxxxx správy (xxxxx xxxxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxx x více xxxxxx xxxx rozhodnutím xxxxx x xxxxxx) xxxxxx xxx několik xxxxxxxxxx XXX (xxxx. xxxxxxxxxx xx xxx 10. xxxxxxxx 2014, xx. 9 Xxx 170/2014-42), xx xxxxxx NSS xxxxx x xxxxxxx, xx: ’Oprávnění věřitelů xxxxxx xxx z xxxxxxx xxxxxxx xx xxxxxxx o xxxxxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xx dlužníky x xxxxxx (§44 xxxx. 1 zákona č. 235/2004 Xx., x xxxx z xxxxxxx xxxxxxx) lze xxxxxxxx xx xxxxxxx dalších xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxx x pohledávek, xxxxx xxxxxxx xxxxxxx 6 xxxxxx před xxxxxxxxxxx soudu x xxxxxx.’

Xxxxx o XXX xxx xxxxx, xxx xxxxx xxxx xxxxxxxxx xxxxxxxxxxxx xxx xxxxxxxxxxx xxxxxxx, xx 29. xxxxxxxx 2016 xxxxxxxxxxx. Xxxxxxxx znění xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxxxx Xxxxxxxx xxxxxxx: pohledávka xxxx xxxxxxxxx šest x více xxxxxx xxxx xxxxxxxxxxx soudu x xxxxxx. Podotýkáme xxxxxxx, že xxxxxxxx xxxxxxxxx xxxxxx, že xxx tato xxxxxxxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxxx.“

XXX. 3. Shrnutí

[55] X xxxxxxx xx xxxx xxxxxxx xxxxxxxxx senát xxxxxxxx x právním xxxxxxx xxxxxxxxxxxxxxx senátu.

[56] Xxxxxxxxxx §44 xxxx. 1 zákona x xxxx x xxxxxxx xxxxxxx xx xxxxx xxxxxxx od 1.4.2011 xx 28.7.2016 xx xxxxx vykládat xxx, xx xxxxxxxxx xxxxxx, xxxxxxx při uskutečnění xxxxxxxxxxxx xxxxxx xxxx xxxxxx xxxxxx xxxxxxx xxxxxxxxx přiznat x xxxxxxxx daň, xxxxxxx xxxxxx výše xxxx xx xxxxxxx x xxxxxxx xxxxxxxx pohledávky, xx vztahuje xx xxxxxxxxxx, které vznikly x tohoto plnění x xxxxxx končícím 6 měsíců před xxxxxxxxxxx xxxxx x xxxxxx. Xxxxxxxxxx xx xxxxxx xx xxxxxxxxxx xxxxxxx x xxxxxx xxxxxx později xxx 6 xxxxxx před xxxxxxxxxxx soudu o xxxxxx.

XX. Xxxxx xxxxxx xx xxxx

[57] Rozšířený xxxxx x xxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx xxxxxx. X souladu §71 xxxx. 1 Xxxxxxxxx xxxx Xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxxxx xxx o xxxxxx xxxxxxxx x věc xxxxx prvnímu senátu, xxxxx o xx xxxxxxxx v xxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxx.

[58] Výklad §44 xxxx. 1 zákona x xxxx z xxxxxxx hodnoty xxxx xxx při xxxxxx xxxxxxxxxxx případu xxxxxx xxxxxxxx xxxxxx, xxxx xxxx být následován xxxxxxx xxxxxxx zohledňujícími xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx xxxxxx, konkrétně xxxx, že xxx x soustavu vztahů xxxx státem x „xxxxxxxxx“ na xxxxxx xxxxx a x xxxx xxxxxxxxxxxxxxxx vztahů xxxx xxxxxx a „xxxxxxxxx“ na straně xxxxx. Xxxxxxxxx xxxxx xxxxx ustal xx xxx, xx xxxxx xxxxxx xxxxxxxxxx právní xxxxxx v abstraktní xxxxxx. Xxxxxxxxx xxxxxx xx xxxxxx xxxxxx xxxxxxxxx xxxxxx x xxxxxxx stížnosti xxx xxxx xxxx xxxxxxxxxxxxxxx xxxxxx. Xxx při xxxx rozhodování neopomene xxxxxx, xxx xx x daném xxxxxxx xxxxx xxxxx xxxxxxxxxx xxxxxx xxxxx judikatury Xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxx x xxxxxxxx xxxxxxxxx oprávněné xxxxxx x právo xx xxxxxxx xxxxxxxxx jednotné x xxxxxxxxxx praktikované xxxxxxxxxx xxxxxx soudu, xx níž xx xxxxxxxxx xxxxx nyní xxxxxxxx (xxx xxxxxxx xx vztahu x xxxxxxxx orgánům zejména xxx 51 xxxxxxxx Xxxxxxxxxx xxxxxxxxx xxxxx xx xxx 24.2.2010, xx. 6 Ads 88/2006-159, č. 2059/2010 Xx. XXX, xxx xxx xxxxx Ústavního xxxxx xx dne 12.12.2013, xx. zn. XXX. XX 3221/11, x. 216/2013 Xx. XX).