XXXXXXXX XXXXXX (XX) 2017/1986

xx xxx 31. xxxxx 2017,

xxxxxx xx xxxx nařízení (ES) x. 1126/2008, xxxxxx se xxxxxxxxx xxxxxxx mezinárodní xxxxxx xxxxxxxxx x xxxxxxx x xxxxxxxxx Xxxxxxxxxx parlamentu x Xxxx (ES) x. 1606/2002, xxxxx xxx x xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx 16

(Xxxx x xxxxxxxx xxx XXX)

EVROPSKÁ XXXXXX,

x xxxxxxx xx Xxxxxxx x xxxxxxxxx Xxxxxxxx xxxx,

x xxxxxxx na xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX) x. 1606/2002 xx xxx 19. xxxxxxxx 2002 x xxxxxxxxxxx xxxxxxxxxxxxx účetních xxxxxxxxx (1), a zejména xx xx. 3 odst. 1 uvedeného xxxxxxxx,

xxxxxxxx x xxxxx xxxxxxx:

|

(1) |

Nařízením Xxxxxx (XX) x. 1126/2008 (2) xxxx xxxxxxx xxxxxxx xxxxxxxxxxx standardy a interpretace, xxxxx existovaly ke xxx 15. října 2008. |

|

(2) |

Xxx 13. ledna 2016 xxxxxxxxxx Xxxx xxx xxxxxxxxxxx xxxxxx standardy (XXXX) mezinárodní xxxxxxxx xxxxxxxx výkaznictví (IFRS) 16 Xxxxxxxx. Xxxxx xxxxxx xxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx se xxxxxxxxxxxx xxxxx. |

|

(3) |

Xxxxxxx standardu XXXX 16 xx xxxx xxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxx nebo xxxxxxxxxxxx xxxxxxxxx: XXXX 1, XXXX 3, XXXX 4, XXXX 7, IFRS 9, XXXX 13, XXXX 15, xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx (XXX) 1, XXX 2, XXX 7, XXX 12, XXX 16, IAS 21, XXX 23, IAS 32, XXX 37, XXX 38, XXX 39, XXX 40, XXX 41, xxxxxxxxxxxx Výboru xxx xxxxxxxxxxxx mezinárodního xxxxxxxx xxxxxxxxxxx (XXXXX) 1, XXXXX 12, xxxxxxxxxxxx Xxxxxxx interpretačního xxxxxx (XXX) 29 x XXX-32. |

|

(4) |

Xxxxxxxx xxxxxxxxxx x Xxxxxxxxx xxxxxxx xxxxxxxx pro xxxxxx xxxxxxxxxxx xxxxxxxxx, xx XXXX 16 xxxxxxx xxxxxxxx xxx xxxxxxxxx xxxxxxxxx x xx. 3 xxxx. 2 xxxxxxxx (XX) x. 1606/2002. |

|

(5) |

Xxxxxxxx (XX) x. 1126/2008 xx xxxxx xxxx xxx odpovídajícím xxxxxxxx xxxxxxx. |

|

(6) |

Xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx jsou v souladu xx stanoviskem Regulativního xxxxxx pro xxxxxxxxxx, |

XXXXXXX XXXX XXXXXXXX:

Xxxxxx 1

Xxxxxxx xxxxxxxx (XX) x. 1126/2008 se xxxx xxxxx:

|

x) |

Xxxxxx se xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx (XXXX) 16 Xxxxxxxx, xxxxx xxxxx xx xxxxxxx v příloze xxxxxx xxxxxxxx; |

|

x) |

XXX 1, XXX 2, XXX 7, XXX 12, XXX 16, XXX 21, XXX 23, XXX 32, XXX 37, XXX 38, XXX 39, IAS 40, XXX 41, IFRS 1, IFRS 3, XXXX 4, XXXX 7, XXXX 9, IFRS 13, XXXX 15, XXXXX 1, XXXXX 12, SIC-29 x XXX-32 xx mění x xxxxxxx x XXXX 16, jehož xxxxx je xxxxxxx x xxxxxxx xxxxxx xxxxxxxx. |

Xxxxxx 2

Xxxxx xxxxxxx x xxxxxx 1 xxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxx xxxxxx, xxxxx xxxxxx xxx 1. ledna 2019 nebo xx xxxxx xxxx.

Xxxxxx 3

Xxxx nařízení xxxxxxxx x xxxxxxxx xxxxxxxx xxxx xx xxxxxxxxx v Úředním xxxxxxxx Xxxxxxxx unie.

Xxxx xxxxxxxx xx xxxxxxx v celém xxxxxxx x xxxxx xxxxxxxxxx xx xxxxx členských státech.

X Xxxxxxx xxx 31. října 2017.

Xx Xxxxxx

předseda

Xxxx-Xxxxxx XXXXXXX

(1) Úř. věst. X&xxxx;243, 11.9.2002, s. 1.

(2) Nařízení Xxxxxx (XX) x.&xxxx;1126/2008 ze xxx 3.&xxxx;xxxxxxxxx&xxxx;2008, xxxxxx xx xxxxxxxxx xxxxxxx mezinárodní xxxxxx xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (XX) x.&xxxx;1606/2002 (Xx. věst. X&xxxx;320, 29.11.2008, x.&xxxx;1).

PŘÍLOHA

Mezinárodní xxxxxxxx xxxxxxxx xxxxxxxxxxx 16

Xxxxxxxx

Xxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxx 16 Xxxxxxxx

CÍL

|

1. |

Tento xxxxxxxx xxxxxxx zásady xxxxxxxx, xxxxxxxxx, xxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx. Xxxx xxxxx je zajistit, xxx xxxxxxx a pronajímatelé xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxx věrně xxxxxxxxx tyto transakce. Xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxx pro posouzení xxxxxx xxxxxxxx xx xxxxxxxx pozici, xxxxxxxx xxxxxxxxx a peněžní xxxx xxxxxx xxxxxxxx. |

|

2. |

Xxx xxxxxxxx xxxxxx xxxxxxxxx musí xxxxxx jednotka xxxxxx xxxxxxxx xxxxx a xxxxxxx xxxxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx. Účetní xxxxxxxx xx xxxxxxx xxxxxxxxx xxxxx standard xxxxxxxxxxxxx xxxxxxxx xx smlouvy x&xxxx;xxxxxxxxx xxxxxxxxxxxxxxxxx a za xxxxxxxxx xxxxxxxxx. |

XXXXXX XXXXXXXXXX

|

3. |

Xxxxxx xxxxxxxx je xxxxxxx xxxxxxxxx tento xxxxxxxx xx všechny leasingy xxxxxx leasingů aktiv x&xxxx;xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxx xxxxxxxxxxx s výjimkou:

|

|

4. |

Xxxxxxx xxxx, xxx xxxxxx xxxxxxxxx xxxxx xxxxxxxx xx xxxxxxxx jiných xxxxxxxxxx xxxxx, než xxxxx xxxx xxxxxxx x&xxxx;xxxx.&xxxx;3 písm. e). |

VÝJIMKY XXX XXXXXXXX (ODSTAVCE X3–X8)

|

5. |

Xxxxxxx se xxxx xxxxxxxxxx, xx nebude xxxxxxxxx požadavky xxxxxxx x&xxxx;xxxxxxxxxx 22–49 na:

|

|

6. |

Xxxxx xx xxxxxxx xxxxxxxx, xx xxxxxx aplikovat xxxxxxxxx xxxxxxxx 22–49 xxx xx xxxxxxxxxx xxxxxxxx, xxxx na xxxxxxxx, xxxxxxx xxxxxxxxxx xxxxxxx xx xxxxxx hodnotu, xxxxxxxx nájemce xxxxxxxxxx xxxxxx xxxxxxx s těmito xxxxxxxx xxxx xxxxxxx xxx rovnoměrně po xxxx trvání leasingu, xxxx xx xxxx xxxxxxxxxxxx xxxx. Xxxxxxx xx xxxxxxx xxxxxxxx xxxxx systematickou bázi x&xxxx;xxxxxxx, xx tato xxxx lépe xxxxxx xxxxxxxxx xxxxxxxxxxx užitků. |

|

7. |

Pokud xxxxxxx při xxxxxxxx xxxxxxxxxxxx xxxxxxxx postupuje x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx 6, xxxxxxxx xxxxxxx pro xxxxx xxxxxx xxxxxxxxx xxxxx xxxxxxx xx xxxx xxxxxxx, xxxxx:

|

|

8. |

Xxxxx u krátkodobých xxxxxxxx se xxxxxxx xx xxxxxx xxxxx xxxxxxxxxxxx xxxxxx, x&xxxx;xxxxx xx xxxxx x&xxxx;xxxxxxx xxxxxxxx. Třída xxxxxxxxxxxx xxxxx xx xxxxxxxxxx xxxxxxxxxxxx xxxxx s podobnou xxxxxxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxxxx xxxxxx jednotky. Xxxxx x&xxxx;xxxxxxxx, jejichž xxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxx, xxx provést xxx xxxxx xxxxxxx xxxxxx. |

XXXXXXXXXXXX XXXXXXXX (XXXXXXXX X9–X33)

|

9. |

Xx xxxxxxx xxxxxxx xxxxxx xxxxxxxx posoudí, xxx xxxxxxx xx xxxxxxxxx leasingu xxxx xxxxxxx xxxxxxxx. Xxxxxxx xx xxxxxxxxx xxxxxxxx xxxx jej obsahuje xxxxx, pokud xxxxxxx xxxxx xxxxxxxxxxx užití xxxxxxxxxxxxxxxx xxxxxx xx xxxxxxx dobu xxxxxx xxxxxxx xx protihodnotu. Xxxxxxxx B9–B31 xxxxxxxxx xxxxx xxx xxxxxxxxx, xxx xxxxxxx xx xxxxxxxxx xxxxxxxx xxxx xxx xxxxxxxx. |

|

10. |

Xxxx xxxxxx xxx xxxx popsat xx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxxxxx xxxxxx (xxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx, xxx xxxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxx.) |

|

11. |

Xxxxxx jednotka xxxxxxxxxx, xxx xxxxxxx xx xxxxxxxxx leasingu xxxx leasing xxxxxxxx xxxxx x&xxxx;xxxxxxx, xx xxxxx xx xxxxx xxxxxxxxx xxxxxxxx. |

Xxxxxxxxxx xxxxxxxxx xxxxxxx

|

12. |

X&xxxx;xxxxxxx, která má xxxxxxxxx leasingu xxxx xxxxxxx xxxxxxxx, xxxxxxxx xxxxxx xxxxxxxx jednotlivé xxxxxxxxxx xxxxxxxxxx v rámci xxxxxxx xxxx xxxxxxx xxxxxxxx xx xxxxxxxxxxxxxx xxxxxxxxx xxxxxxx, pokud xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx v odstavci 15. Odstavce X32–X33 xxxxxxx pokyny xxx xxxxxxxxxx xxxxxxxxx xxxxxxx. |

Xxxxxxx

|

13. |

U smlouvy, xxxxx xxxxxxxx xxxxxxxxxxx komponentu x&xxxx;xxxxx nebo xxxx xxxxxxx xxxxxxxxxxxx nebo xxxxxxxxxxxxxx komponent, xxxxxxxxx xxxxxxx xxxxxxxxxxxx ve xxxxxxx jednotlivým xxxxxxxxxxx xxxxxxxxxxx na xxxxxxx xxxxxxxxx samostatné ceny xxxx xxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxx xxxxxxxxxxxxxx xxxxxxxxx. |

|

14. |

Xxxxxxxxx samostatná xxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxxxx xxxxxxxxx xx xxxx xx základě xxxx, xxxxxx xx xxxxxxxxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxx účetní xxxxxxxx xx xxxx komponentu xxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxxxx. Xxxxx xxxx xxxxxxxxxxx xxxxxxxxxx xxxx snadno xxxxxxxx, xxxxxxx xxxxxxxxxxx xxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx informací. |

|

15. |

Nájemce xxxx xxxxxx praktické zjednodušení x&xxxx;xxxxxxxxxx xxxxx třídy xxxxxxxxxxxx xxxxxx, xx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx od xxxxxxxxxxxx xxxxxxxxx x&xxxx;xx xxxxxxx xxxx xxxx xxxxxxx xxxxxx xxxxxxxxxxx komponentu x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxx jedinou xxxxxxxxxxx xxxxxxxxxx. Xxxxxxx xxxxx xxxx praktické xxxxxxxxxxxx xxxxxx u vložených xxxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx&xxxx;4.3.3 XXXX 9 Xxxxxxxx xxxxxxxx. |

|

16. |

Xxxxxxxxx-xx xx xxxxxxxxx xxxxxxxxxxxx xxxxxxx v odstavci 15, xxxxxxxx xxxxxxx xxxxxxxxxxxx komponenty xxxxx xxxxxx xxxxxxxxxxx xxxxxxxxx. |

Xxxxxxxxxxxx

|

17. |

X&xxxx;xxxxxxx, xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxx xxxx xxxxxxx dalších xxxxxxxxxxxx nebo xxxxxxxxxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx ve xxxxxxx x&xxxx;xxxxxxx s odstavci 73–90 XXXX 15. |

DOBA TRVÁNÍ XXXXXXXX (ODSTAVCE B34–B41)

|

18. |

Účetní xxxxxxxx xxxxxxx xxxx xxxxxx leasingu jako xxxxxxxxxxxxxxxx dobu xxxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxxxxxxxxx xxxxxxxx:

|

|

19. |

Xxx xxxxxxxxxx toho, xxx xx xxxxxxxxxx jisté, xx xxxxxxx opci xx prodloužení leasingu xxxxxxx, xxxxxxxx xx xxxx xx xxxxxxxx xxxxxxxx nevyužije, účetní xxxxxxxx xxxxxxxx všechny xxxxxxxxxx skutečnosti a okolnosti, xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxx nájemce, xxx xxxxxx xxxx xx xxxxxxxxxxx leasingu, xxxx xxxxxxxx xxxx xx ukončení leasingu, xxx xx xxxxxxx x&xxxx;xxxxxxxxxx B37–B40. |

|

20. |

Nájemce přehodnotí, xxx xx xxxxxxxxxx xxxxx, že využije xxxx xx xxxxxxxxxxx, xxxx že xxxxxxxxx xxxx xx xxxxxxxx, xxxxx xxxxx buď x&xxxx;xxxxxxxx xxxxxxxx, nebo x&xxxx;xxxxxxxx xxxxx xxxxxxxxx, xxxxx:

|

|

21. |

Xxxxxx xxxxxxxx xxxx revidovat xxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxx, xx xxxxx ke xxxxx nevypověditelné xxxx xxxxxxxx. Nevypověditelná xxxx xxxxxxxx se xxxxx xxxxxxxxx xxxxx, xxxxx:

|

XXXXXXX

Xxxxxxxx

|

22. |

Xx xxx xxxxxxxx xxxxxxx vykáže aktivum x&xxxx;xxxxx k užívání x&xxxx;xxxxxxx x&xxxx;xxxxxxxx. |

Xxxxxxxxx

Xxxxxxx xxxxxxx

Xxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx

|

23. |

Xx xxx zahájení xxxxx xxxxxxx xxxxxxx x&xxxx;xxxxx k užívání x&xxxx;xxxxxxxxxxxx xxxxxxxxx. |

|

24. |

Xxxxxxxxxx náklady xx xxxxxxx x&xxxx;xxxxx k užívání xxxxxxxx:

|

|

25. |

Xxxxxxx xxxxxxxx náklady xxxxxxx x&xxxx;xxxx.&xxxx;24 xxxx. x) xxxx xxxxxxx xxxxxxx xx aktivum x&xxxx;xxxxx x&xxxx;xxxxxxx, xxxx xx vznikne povinnost xxxx náklady xxxxxxx. Xxxxxxx xxxxxxx IAS 2 Xxxxxx xx xxxxxxx, které xxxxxxx xxxxx xxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxx k užívání x&xxxx;xxxxxx xxxxx x&xxxx;xxxxx období. Xxxxxxx plynoucí x&xxxx;xxxxxxxx xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxx standardem nebo x&xxxx;XXX 2 xx xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx x&xxxx;XXX&xxxx;37 Xxxxxxx, xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx aktiva. |

Prvotní xxxxxxx xxxxxxx x&xxxx;xxxxxxxx

|

26. |

Xx xxx xxxxxxxx xxxxx xxxxxxx závazek x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx nejsou x&xxxx;xxxxxx xxxx uhrazeny. Xxxxxxxxxx xxxxxx xxxx xxx xxxxxxxxxxxx s použitím xxxxxxxxxx xxxxxxx xxxx xxxxxxxx, pokud lze xxxx xxxx xxxxxx xxxxx. Pokud xxxx xxxx nelze xxxxxx xxxxx, použije xxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxx nájemce. |

|

27. |

Ke xxx xxxxxxxx zahrnují leasingové xxxxxx xxxxxxxx do xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx xxxxx xxxx xxxxxx xxxxxxxx, xxxxx xxxxxx xx xxx xxxxxxxx xxxxxxxx:

|

|

28. |

Xxxxxxxxxx leasingové xxxxxx, xxxxx xxxx xxxxxxx xx indexu xxxx xx xxxxx xxxxx xxxx.&xxxx;27 xxxx. x) xxxxxxxx xxxxxxxxx xxxxxx xxxxxx xx xxxxx xxxxxxxxxxxxxxxx xxx, xxxxxx xxxxxx xx xxxxxxxxxx úrokovou xxxx (xxxxxxxxx XXXXX) nebo xxxxxx, které xx xxxx xxx, aby xxxxxxxx xxxxx xxxxxxx xxxxxxxxx. |

Xxxxxxxx ocenění

Následné xxxxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx

|

29. |

Xx xxx zahájení xxxxx xxxxxxx xxxxxxx x&xxxx;xxxxx k užívání xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx, pokud nepoužije xxxxx x&xxxx;xxxxxx oceňování xxxxxxxxx x&xxxx;xxxxxxxxxx 34 x&xxxx;35. |

|

30. |

Xxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxx nájemce xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxxx:

|

|

31. |

Xxxxxxx xx xxxxxxx xxx xxxxxxxxxxx xxxxxx z práva x&xxxx;xxxxxxx xxxxxxxx požadavky xx odpisy xxxxxxx x&xxxx;XXX 16 Xxxxxxx, xxxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx uvedenými x&xxxx;xxxxxxxx 32. |

|

32. |

Xxxxx leasing převádí xx xxxxx doby xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxxx nebo xxxxx xxxxxxxxxx xxxxxxx xx xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxxx skutečnost, xx xxxxxxx xxxxxxx xxxx xx nákup, xxxxxxxxx xxxxxxx xxxxxxx z práva x&xxxx;xxxxxxx xxx xxx xxxxxxxx xx xxxxx xxxx použitelnosti xxxxxxxxxxxx xxxxxx. Jinak xxxxxxx xxxxxxxxx xxxxxxx z práva x&xxxx;xxxxxxx xxx xxx xxxxxxxx buď do xxxxx doby xxxxxxxxxxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx, xxxx do xxxxx xxxx xxxxxx leasingu, xxxxxxx-xx dříve. |

|

33. |

Nájemce xx xxxxxxx xxxxxxxxx IAS 36 Xxxxxxx hodnoty xxxxx xx xxxxxxxx xxxx, xxx xxxxx xx xxxxxxxxxxxx xxxxxx x&xxxx;xxxxx k užívání, x&xxxx;x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxx xx znehodnocení. |

|

34. |

Xxxxx nájemce xxxxxxx xx xxx xxxxxxxxx xx xxxxxxxxxxx model xxxxxxxxx reálnou xxxxxxxx xxx XXX 40 Xxxxxxxxx xx xxxxxxxxxxx, xxxxxxx tento xxxxx xxxxxxxxx reálnou xxxxxxxx xxxxxx xxx aktiva x&xxxx;xxxxx x&xxxx;xxxxxxx, xxxxx xxxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxxxxxx xxx XXX 40. |

|

35. |

Xxxxx xx xxxxxx z práva k užívání xxxxxxxx x&xxxx;xxxxx pozemků, xxxxx x&xxxx;xxxxxxxx, xx xxxxx xxxxxxx xxxxxxx xxxxxxxxxxx model uvedený x&xxxx;XXX 16, xxxx xx nájemce xxxxxxxxxx, xx použije xxxxx xxxxxxxxxxx model xx xxxxxxx aktiva x&xxxx;xxxxx x&xxxx;xxxxxxx, která se xxxxxxxx x&xxxx;xxxx xxxxx xxxxxxx, xxxxx a zařízení. |

Následné xxxxxxx xxxxxxx z leasingu

|

36. |

Po xxx xxxxxxxx oceňuje xxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxx, xx:

|

|

37. |

Xxxx xx závazku z leasingu x&xxxx;xxxxxxxxxxxx obdobích během xxxx xxxxxx leasingu xx xxxx xxxxxx xxxxxx, která zajistí xxxxxxxxxx úrokovou míru x&xxxx;xxxxxxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx. Konstantní úroková xxxx xx xxxxx xxxxxxxxx sazbě xxxxxxx x&xxxx;xxxxxxxx 26, xxxx xxxxx xx xx xxxxxxxxxx, revidované diskontní xxxxx xxxxxxx x&xxxx;xxxxxxxxxx 41 x&xxxx;43 nebo x&xxxx;xxxx.&xxxx;45 písm. c). |

|

38. |

Po xxx zahájení xxxxxxx x&xxxx;xxxxxxxxxxxx výsledku vykáže – pokud xxxxxx xxxxxxxxxx xxxxxxx zahrnuty x&xxxx;xxxxxx xxxxxxx xxxxxx xxxxxx xxx použití xxxxxx xxxxxxxxxxx xxxxxxxxx – xxxxxx:

|

|

39. |

Xx xxx xxxxxxxx xx nájemce xxxxxxx xxxxxxxxx odstavce 40–43 xx přecenění závazků x&xxxx;xxxxxxxx xxx, xxx xxxxxxxx xxxxx leasingových xxxxxx. Nájemce vykáže xxxxxx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxx úpravu xxxxxx z práva k užívání. Xxxxx xx však xxxxxx xxxxxxx aktiva x&xxxx;xxxxx x&xxxx;xxxxxxx snížena xx xxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx, xxxxxxxx xxxxxxx xxxxxxxxxx zbývající xxxxxx přecenění x&xxxx;xxxxxxxxxxxx xxxxxxxx. |

|

40. |

Xxxxxxx přecení xxxxxxx x&xxxx;xxxxxxxx diskontováním xxxxxxxxxxxx xxxxxxxxxxxx plateb pomocí xxxxxxxxxx diskontní xxxxx, xxxxx xxx:

|

|

41. |

Xxx xxxxxxxx xxxxxxxx 40 xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx xxxx implicitní xxxxxxxx xxxx leasingu xxx zbytek xxxx xxxxxx leasingu, pokud xxx xxxx xxxx xxxxxx xxxxx, nebo xxxx přírůstkovou výpůjční xxxxxxxx xxxx xxxxxxx xx dni xxxxxxxxxxxx, xxxxx implicitní xxxxxxxx xxxx xxxxxxxx nelze xxxxxx určit. |

|

42. |

Nájemce přecení xxxxxxx x&xxxx;xxxxxxxx diskontováním xxxxxxxxxxxx leasingových plateb, xxxxx:

|

|

43. |

Xxx aplikaci odstavce 42 xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxx případů, xxx xx xxxxx leasingových xxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx úrokových xxx. X&xxxx;xxxxxxx xxxxxxx použije xxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx, xxxxx odráží xxxxx úrokové xxxx. |

Xxxxxxxxxx xxxxxxxx

|

44. |

Xxxxxxx zaúčtuje modifikaci xxxxxxxx xxxx xxxxxxxxxx xxxxxxx, pokud xxxxx xxx xxxxxxxxxxx xxxxxxxx:

|

|

45. |

U modifikace xxxxxxxx, která není xxxxxxxx xxxx samostatný xxxxxxx, xxxxxxx k datu xxxxxxxxx xxxxxxxxxx xxxxxxxx:

|

|

46. |

X&xxxx;xxxxxxxxxx xxxxxxxx, xxxxx xxxx účtována xxxx xxxxxxxxxx leasing, zaúčtuje xxxxxxx xxxxxxxxx závazku x&xxxx;xxxxxxxx:

|

Vykazování

|

47. |

Nájemce xxxxxxxx xxx ve xxxxxx x&xxxx;xxxxxxxx pozici, xxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxxxx:

|

|

48. |

Požadavek xxxx.&xxxx;47 písm. a) xx nepoužije xx xxxxxx z práva k užívání xxxxxxxxx xxxxxxxx investic xx nemovitostí, xxxxx xx vykazují xx xxxxxx x&xxxx;xxxxxxxx xxxxxx xxxx investice xx xxxxxxxxxxx. |

|

49. |

Xx xxxxxx xxxxx x&xxxx;xxxxx x&xxxx;xxxxxxxxx xxxxxxx xxxxxxxx vykazuje xxxxxxx xxxxxxx xxxxxxx xx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xx xxxxxx aktiva x&xxxx;xxxxx x&xxxx;xxxxxxx. Xxxxxxx xxxxxxx xx xxxxxxx x&xxxx;xxxxxxxx představují xxxxxxxxxx xxxxxxxxxx nákladů, x&xxxx;xxxxx xxxx.&xxxx;82 xxxx. x) XXX 1 Xxxxxxxxxxx x&xxxx;xxxxxxxxxxxx účetní závěrky xxxxxxxx, aby xxxx xx výkazu xxxxx x&xxxx;xxxxx x&xxxx;xxxxxxxxx úplného xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx. |

|

50. |

Xx xxxxxx x&xxxx;xxxxxxxxx xxxxxx xxxxxxx zařadí:

|

Zveřejňování

|

51. |

Cílem xxxxxxxxxxxx xxx nájemce xx xxxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxxxx informace, xxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx ve xxxxxx x&xxxx;xxxxxxxx xxxxxx, xx xxxxxx xxxxx a ztrát x&xxxx;xx výkazu x&xxxx;xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxx xxx xxxxxxxxx xxxxxx xxxxxxxx na xxxxxxxx xxxxxx, xxxxxxxx výkonnost x&xxxx;xxxxxxx toky xxxxxxx. Xxxxxxxx 52–60 xxxxxxx xxxxxxxxx xx způsob xxxxxxx xxxxxx xxxx. |

|

52. |

Xxxxxxx xxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxxx xxxxxxxxxxxx xxxxxxxx, x&xxxx;xxxxx je nájemcem, x&xxxx;xxxxxx bodě nebo xxxxxxxxxxx oddílu přílohy x&xxxx;xxxxxx xxxxxxx. Xxxx xxxx xxxxx, xxx xxxxxxx xxxxx xxxxxx xxxxxxxxx, které xxxx xxx obsaženy xxxxx x&xxxx;xxxxxx xxxxxxx, xx xxxxxxxxxxx, xx jsou xxxx informace xxxxxxxxx xxxxxx křížového xxxxxx xx xxxxxx xxxxxxx xxxx xxxx samostatného xxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx. |

|

53. |

Xxxxxxx xxxx zveřejnit xxxxxxxxxxx xxxxxx za účetní xxxxxx:

|

|

54. |

Xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx 53 x&xxxx;xxxxxxx nebo x&xxxx;xxxxx xxxxxxx, bude-li xxxx xxxxxx vhodnější. Zveřejněné xxxxxx musí zahrnovat xxxxxxx, xxxxx nájemce xxxxxxx xx xxxxxx xxxxxxx xxxxxx xxxxxx x&xxxx;xxxxxxx účetního xxxxxx. |

|

55. |

Xxxxxxx xxxxxxxxxx xxxxxx svých xxxxxxx z leasingu x&xxxx;xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx&xxxx;6, xxxxx xx xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxx, x&xxxx;xxxxx mu xxxxxxxxx xxxxxxx xx xxxxx xxxxxxxx období, xxxx xx xxxxxxxxx xxxxxxxxxxxx leasingů, x&xxxx;xxxxx xx xxxxxxxx xxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxx.&xxxx;53 xxxx. x). |

|

56. |

Xxxxx aktiva x&xxxx;xxxxx k užívání xxxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxxxxxx, xx xxxxxxx xxxxxxx xxxxxxxxx požadavky xx xxxxxxxxxxxx v souladu x&xxxx;XXX 40. X&xxxx;xxxxxxx xxxxxxx není nájemce xxxxxxx xxxxxxxxxxx xxxxx x&xxxx;xxxxxx xxxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx v souladu x&xxxx;xxxx.&xxxx;53 xxxx. x), x), x) xxxx x). |

|

57. |

Xxxxx xxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxx k užívání x&xxxx;xxxxxxxxxxx xxxxxxxxx podle IAS 16, zveřejní pro xxxx aktiva x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxxxx podle xxxxxxxx 77 XXX 16. |

|

58. |

Xxxxxxx xxxxxxxx analýzu xxxxxxxxxx závazků x&xxxx;xxxxxxxx x&xxxx;xxxxxxx s odstavci 39 x&xxxx;X11 XXXX 7 Xxxxxxxx xxxxxxxx: zveřejňování xxxxxxxx od analýzy xxxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxx. |

|

59. |

Xxxxx zveřejnění xxxxxxxxxxxx x&xxxx;xxxxxxxxxx 53–58 xxxxxxxx xxxxxxx další xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxxx informace o svých xxxxxxxxxxxx xxxxxxxxxx, xxxxx xxxx xxxxx xx xxxxxxx xxxx zveřejňování x&xxxx;xxxxxxxx 51 (xxxxxxxx X48). Tyto xxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxx jiné xxxxxxxxx, xxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxx:

|

|

60. |

Xxxxxxx, xxxxx vykáže xxxxxxxxxx leasing xxxx xxxxxxx xxxxx x&xxxx;xxxxxx xxxxxxxx v souladu x&xxxx;xxxxxxxxx 6, xxxx xxxxxxxxxx xxxxxxxx. |

XXXXXXXXXXXX

Xxxxxxxxxxx xxxxxxxx (xxxxxxxx X53–X58)

|

61. |

Xxxxxxxxxxxx klasifikuje xxxxx xx xxxxx xxxxxxxx xxx xxxx xxxxxxxxxx xxxxxxx, xxxx xxxx xxxxxxxx xxxxxxx. |

|

62. |

Xxxxxxx je xxxxxxxxxxxx jako xxxxxxxx xxxxxxx, jestliže se xxxxxxx x&xxxx;xxxxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxxx vyplývající x&xxxx;xxxxxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxxxxx. Xxxxxxx je xxxxxxxxxxxx jako xxxxxxxxxx xxxxxxx, xxxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxxx vyplývající x&xxxx;xxxxxxxxxxx xxxxxxxxxxxx xxxxxx. |

|

63. |

Xxx xx leasing xxxxxxxxx xxxxxxxxx, xxxx operativním xxxxxxxxx, xxxxxx xxxxx xx xxxxxxxx xxxxxxxxx xxx xx xxxxx xxxxxxx. Xxxxxxxx xxxxxxx, xxxxx by xxxxxxxxxx xxxx x&xxxx;xxxxxxxxx obvykle xxxxx ke xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx, xxxx:

|

|

64. |

Xxxxxxxxxx xxxxxxx, xxxxx jednotlivě xxxx x&xxxx;xxxxxxxxx xxxxx xxxx také ke xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxx leasingu, xxxx:

|

|

65. |

Xxxxxxxx x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxxxxx 63–64 xxxxxx vždy směrodatné. Xxxxxxxx z jiných xxxxxxxxxxxxxxxxxx xxxx xxxxx vyplývá, xx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx xxxxxxx rizika x&xxxx;xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxxx aktiva, je xxxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx. Xxxx xxx xxxxxxxxx x&xxxx;xxxxxxx, xxx se xx xxxxx xxxxxxxx převádí xxxxxxxxxxx podkladového aktiva xx xxxxxxxxxx xxxxxx xx xxxx xxxxxx xxxxxxx xxxxxx, nebo xxxxx jsou xxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxx, x&xxxx;xxxxxxx xxxxxxxx pronajímatel xxxxxxxxx x&xxxx;xxxxxxxx všechna xxxxxx x&xxxx;xxxxxx. |

|

66. |

Xxxxxxxxxxx leasingu xx provádí x&xxxx;xxx xxxxxxx x&xxxx;xxxxxxxxxxxx se xxxxx x&xxxx;xxxxxxx, xx xxxxx k modifikaci xxxxxxxx. Xxxxx x&xxxx;xxxxxxxx (xxxxxxxxx xxxxx v odhadech ekonomické xxxxxxxxxx xxxx zbytkové xxxxxxx xxxxxxxxxxxx xxxxxx) xxxx xxxxx okolností (xxxxxxxxx zanedbání xx xxxxxx xxxxxxx) xxxx xxxxxxxx xxxxx x&xxxx;xxxx xxxxxxxxxxx leasingu xxx xxxxx xxxxxxxxxx. |

Xxxxxxxx xxxxxxxx

Xxxxxxxx x&xxxx;xxxxxxxxx

|

67. |

Xx xxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxx xxxxxx x&xxxx;xxxxx xxxxxxxxxx xxxxxxxx xx xxxx xxxxxx x&xxxx;xxxxxxxx xxxxxx x&xxxx;xxxxxxxx xx xxxx pohledávky v částce xxxxxxxxx xx čisté xxxxxxxx investici xx xxxxxxxx. |

Xxxxxxx xxxxxxx

|

68. |

Xxxxxxxxxxxx použije x&xxxx;xxxxxxx xxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxx xxxx xxxxxxxx. X&xxxx;xxxxxxx subleasingu xxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxxx xxxxx xxxxxx xxxxx, xxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx xxx xxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxxx xxxxxx xxxxxxxxx sazbu xxxxxxxx pro xxxxxx xxxxxxx (upravenou x&xxxx;xxxxxxxxx xxxxxxxxx xxxxx xxxxxxx xxxxxxx xx xxxxxxxxxxxx). |

|

69. |

Xxxxxxxxx xxxxx xxxxxxx xxxxx xxxxxxx pronajímatelů, xxxxx xxxx výrobci xxxx xxxxxxxxxx, jsou xxxxxxxx xx xxxxxxxxx xxxxxxx xxxxx xxxxxxxxx do xxxxxxxx a snižují xxxxxx xxxxxx xxxxxxxx xx xxxx trvání leasingu. Xxxxxxxxxx úroková xxxx xxxxxxxx xx xxxxxxxxxx xxx, xx xxxxxxxxx xxxxx náklady xxxx xxxxxxxxxxx xxxxxxxx xx xxxxx investice xx xxxxxxxx; xxxx xxxxx xx xxxxxx xxxxxxxx. |

|

70. |

Xx xxx zahájení xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xx xxxxxxx xxxxx xxxxxxxxx xx leasingu xxxxxxxxxxx platby za xxxxx k užívání podkladového xxxxxx xxxxx xxxx xxxxxx leasingu, které xxxxxx ke xxx xxxxxxxx xxxxxxxx:

|

|

71. |

Xx xxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx, xxxxx xx výrobcem xxxx xxxxxxxxxxx, x&xxxx;xxxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx:

|

|

72. |

Xxxxxxx nebo xxxxxxxxxx často nabízejí xxxxxxxxxx xxxxxxx xxxxxx xxxx xxxxx xxxx xxxxxxxxx xxxxxx. Xxxxxxxx xxxxxxx aktiva xxxxxxxxxxxxxxx xxxxxxxxxxxxxx, který je xxxxxxxx nebo xxxxxxxxxxx, xxxx xx xxxxxx xxxxx xxxx ztráty x&xxxx;xxxxxxx xxxxxxxxxx se xxxxx nebo ztrátě x&xxxx;xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx xx běžných xxxxxxxxxx cen se xxxxxxxxxxx objemových xxxx xxxxxxxxxx slev. |

|

73. |

Pronajímatelé, xxxxx xxxx xxxxxxx xxxx xxxxxxxxxx, xxxxx udávají xxxxx xxxxx xxxxxxx xxxx, xxx přilákali xxxxxxxxx. Xxxxxxx xxxxxx xxxxxxx míry může xxx xx xxxxxxxx xx, že xxxxxxxxxxxx xxxxxx ke xxx xxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxx. Xxxxxxxx xxxx xxxxxxx xxxxx xxxxx úrokové míry, xxxxx xxxxxxxxxxxx, xxxxx xx xxxxxxxx xxxx xxxxxxxxxxx, zisk z prodeje xx výši xxxxx, xxxxxxx xx xxxx xxxxxxxx xxx užití xxxxx xxxxxxx míry. |

|

74. |

Pronajímatel, xxxxx xx xxxxxxxx xxxx xxxxxxxxxxx, xxxxxxxx xx xxxxxxx xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxx xx xxx xxxxxxxx, xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxx xxxxxx se xxxxxx z prodeje. Náklady xxxxxxxxxxxxx, xxxxx xxxx xxxxxxx xxxx xxxxxxxxxx, xxxxxxxxxx xxx získání xxxxxxxxxx leasingu jsou x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx, x&xxxx;xxxxx xxxx xxxxxxxxx x&xxxx;x&xxxx;xxxxx xxxxxxxxx xx xxxxxxxx. |

Xxxxxxxx xxxxxxx

|

75. |

Xxxxxxxxxxxx musí xxxxx xxxxxxxx xxxxx xxxxx xxxx xxxxxx leasingu xx xxxxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxxxx xx xxxxxxxx. |

|

76. |

Xxxxxxxxxxxx usiluje x&xxxx;xxxxxxx xxxxxxxxxx výnosu xxxxx xxxx xxxxxx leasingu xx xxxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxx. Xxxxxxxxxxxx zaúčtuje xxxxxxxxxx xxxxxx vztahující xx x&xxxx;xxxxxx xxxxx xxxxx xxxxxxxxx xx xxxxxxxx jako xxxxxxx xxx xxxxxxx, xxx xxxxxxxxxxxxxxx finančního výnosu x xxxxxxxx. |

|

77. |

Xxxxxxxxxxxx je xxxxxxx aplikovat xx xxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxx na xxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxx x&xxxx;XXXX 9. Xxxxxxxxxxxx xxxxxxxxxx reviduje odhady xxxxxxxxxxxx zbytkových hodnot xxxxxxxxx při výpočtu xxxxx xxxxxxxxx do xxxxxxxx. Xxxxxxxx xxxxx xx xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx, xxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxx xx xxxx xxxxxx xxxxxxxxxxxx vztahu x&xxxx;xxxxxxxx xxxx xxxxxxxx xxxxxxx časově xxxxxxxxxxx xxxxxx. |

|

78. |

Xxxxxxxxxxxx, který xxxxxxxxxxx xxxxxxx z finančního xxxxxxxx xxxx držené xxx xxxxxx (nebo ho xxxxxx do xxxxxxx x&xxxx;xxxxxxx, xxxxx xx xxxxxxxxxxxxx xxxx xxxxxx xxx xxxxxx) při xxxxxxx XXXX 5 Xxxxxxxxxx xxxxxx xxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx, xxxxxxxx toto aktivum x&xxxx;xxxxxxx x&xxxx;xxxxx standardem. |

|

79. |

Xxxxxxxxxxxx zaúčtuje modifikaci xxxxxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxx, xxxxx xxxxx xxx xxxxxxxxxxx xxxxxxxx:

|

|

80. |

X&xxxx;xxxxxxxxxx xxxxxxxxxx leasingu, xxxxx není xxxxxxxx xxxx samostatný xxxxxxx, xxxxxxxx xxxxxxxxxxxx xxxx xxxxxxxxxx takto:

|

Xxxxxxxxxx leasingy

Účtování x&xxxx;xxxxxxxxx

|

81. |

Xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx z operativních xxxxxxxx xxxx xxxxx xxxxxxxxxx xxxx za xxxxxxx xxxx xxxxxxxxxxxx xxxx Xxxxxxxxxxxx je povinen xxxxxxxx xxxxx systematickou xxxx x&xxxx;xxxxxxx, xx xxxx xxxx lépe xxxxxx xxxxxxxxxx přínosů x&xxxx;xxxxxxxxxxxx aktiva. |

|

82. |

Pronajímatel uzná xxxxxxx, xxxxxx odpisů, xxxxxxxxxx na xxxxxxxxx xxxxxx x&xxxx;xxxxxxxx jako xxxxxx. |

|

83. |

Xxxxxxxxxxxx xxxxxxx xxxxx xxxxxxx, xxxxx xx xxxxxxxx v souvislosti se xxxxxxxx xxxxxxxxxxxx leasingu, x&xxxx;xxxxxx xxxxxxx xxxxxxxxxxxx xxxxxx x&xxxx;xxxxxx xx xxxx xxxxxx xxxxx xxxx trvání leasingu xx xxxxxxx základě xxxx xxxxx x&xxxx;xxxxxxxx. |

|

84. |

Xxxxxxxx xxxxxxxx xxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx, xxxx být xxxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx xxx odepisování x&xxxx;xxxxxxxxxxxxx xxx podobná aktiva. Xxxxxxxxxxxx xxxxxxx odpisy x&xxxx;xxxxxxx x&xxxx;XXX 16 x&xxxx;XXX 38. |

|

85. |

Pronajímatel xxxxxxx XXX 36 x&xxxx;xxxxxx, xxx xxxxx xx xxxxxxxxxxxx podkladového aktiva, xx které xx xxxxxxxx operativní leasing, x&xxxx;x&xxxx;xxxxxxxxxx xxxxxxxxx zjištěných xxxxx ze xxxxxxxxxxxx. |

|

86. |

Xxxxxxxxxxxx, xxxxx xx xxxxxxxx xxxx obchodníkem, xxxxxxxx xxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxx leasingu žádný xxxx z prodeje, xxxxxxx xx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx. |

Xxxxxxxxxx leasingu

|

87. |

Pronajímatel zaúčtuje xxxxxxxxxx operativního leasingu xxxx xxxx xxxxxxx xx data xxxxxxxxx xxxx xxxxxxxxxx, xxxxxxx xxxxxxxx veškeré xxxxxxxx xxxx časově xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxx xx x&xxxx;xxxxxxxxx xxxxxxxx xx součást xxxxxxxxxxxx xxxxxx xxxxxx xxxxxxxx. |

Xxxxxxxxxx

|

88. |

Xxxxxxxxxxxx xxxxxxxx podkladová xxxxxx, která xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx, xx xxxx xxxxxx x&xxxx;xxxxxxxx pozici xxxxx xxxxxx xxxxxxxxxxxx xxxxxx. |

Xxxxxxxxxxxx

|

89. |

Xxxxx xxxxxxxxxxxx ze xxxxxx xxxxxxxxxxxxx je zveřejňovat x&xxxx;xxxxxxx x&xxxx;xxxxxx závěrce xxxxxxxxx, xxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxx xx xxxxxx o finanční xxxxxx, xx xxxxxx xxxxx x&xxxx;xxxxx x&xxxx;xx výkazu x&xxxx;xxxxxxxxx tocích xxxxxxxxx xxxxxxxxxx xxxxxx závěrky xxxxxx pro posouzení xxxxxx xxxxxxxx xx xxxxxxxx xxxxxx, xxxxxxxx xxxxxxxxx x&xxxx;xxxxxxx toky xxxxxxxxxxxxx. Odstavce 90–97 xxxxxxx požadavky xx xxxxxx splnění xxxxxx xxxx. |

|

90. |

Xxxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxxxxx částky xx xxxxxx xxxxxx:

|

|

91. |

Xxxxxxxxxxxx xxxxxxxx informace xxxxxxxxxx x&xxxx;xxxxxxxx 90 x&xxxx;xxxxxxx xxxx v jiném formátu, xxxx-xx xxxx xxxxxx xxxxxxxxx. |

|

92. |

Xxxxxxxxxxxx zveřejní další xxxxxxxxxxxx a kvantitativní xxxxxxxxx x&xxxx;xxxxx xxxxxxxxxxxx činnostech xxxxx ke splnění xxxx zveřejňování x&xxxx;xxxxxxxx 89. Tyto xxxxx xxxxxxxxx xxxxxxxx xxxx xxxx xxxxxxxxx, xxxxx xxxxxxxx xxxxxxxxxx účetní xxxxxxx xxxxxxxx:

|

Xxxxxxxx xxxxxxxx

|

93. |

Xxxxxxxxxxxx poskytne kvalitativní x&xxxx;xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxx účetní xxxxxxx xxxxx xxxxxxxxx do xxxxxxxxxx xxxxxxxx. |

|

94. |

Xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx, xxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx, xxxxx xx xxxxxxxxxx obdržet, xxxxxxxxx x&xxxx;xxxxxx x&xxxx;xxxxxxx pěti xxx, x&xxxx;xx xxxxxxxxx xxxx pak xxxxxxxx xxxxxxx xxxxxx. Xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxx leasingové xxxxxx x&xxxx;xxxxxx xxxxxxxxx xx leasingu. Xxxx xxxxxxxxxxxx xxxxxxxxxxxx nerealizovaný xxxxxxxx výnos xxxxxxxx xx xxxxxxxxxx z leasingových xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx zbytkovou xxxxxxx. |

Xxxxxxxxxx xxxxxxxx

|

95. |

X&xxxx;xxxxxxx xxxxxxx, xxxxx x&xxxx;xxxxxxxx, xxxxx xxxx předmětem xxxxxxxxxxxx xxxxxxxx, xx pronajímatel xxxxxxx xxxxxxxxx požadavky xx zveřejňování xxxxx XXX 16. Xxx xxxxxxxx xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxx x&xxxx;XXX 16 rozdělí xxxxxxxxxxxx xxxxxx xxxxx xxxxxxx, xxxxx a zařízení xx xxxxxx, která xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx, x&xxxx;xx xxxxxx, která xxxxxx xxxxxxxxx operativního xxxxxxxx. V souladu x&xxxx;xxx xxxx xxxxxxxxxxxx zveřejnit xxxxxxxxxxx xxxxx, xxxxx xxxxxxxx IAS 16 xxx aktiva, xxxxx xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxx (xxxxx xxxxx xxxxxxxxxxxx aktiva), xxxxxxxx xx xxxxx xxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxxxxx. |

|

96. |

Xxxxxxxxxxxx je xxxxxxx xxxxxxxxx xxxxxxxxx xx zveřejňování xxx XXX 36, IAS 38, XXX 40 x&xxxx;XXX 41 xx xxxxxx, která xxxx xxxxxxxxx operativního leasingu. |

|

97. |

Pronajímatel xxxxxxxx xxxxxxx splatnosti xxxxxxxxxxxx xxxxxx, přičemž xxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xxxxxx, které xx xxxxxxxxxx xxxxxxx, xxxxxxxxx x&xxxx;xxxxxx x&xxxx;xxxxxxx pěti xxx, x&xxxx;xx xxxxxxxxx xxxx xxx xxxxxxxx xxxxxxx částky. |

PRODEJ X&xxxx;XXXXXX XXXXXXX

|

98. |

Xxxxx xxxxxx jednotka (xxxxxxxxxxx-xxxxxxx) xxxxxxx xxxxxxx xx xxxxx účetní xxxxxxxx (kupujícího-pronajímatele) x&xxxx;xxxxxx xxxxxxxx xxxx aktivum xx xxxxxxxxxx-xxxxxxxxxxxxx, xxx xxxxxxxxxxx-xxxxxxx i kupující-pronajímatel zaúčtují xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx s odstavci 99–103. |

Xxxxxxxxx, xxx je xxxxxx xxxxxx xxxxxxxx

|

99. |

X&xxxx;xxxxxxxxx, xxx xxxxxx aktiva xxxxxxx xxxx prodej xxxxxx xxxxxx, je xxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx IFRS 15 xx xxxxxx, xxx xx splněn xxxxxxx x&xxxx;xxxxxx. |

Xxxxxx aktiva xx xxxxxxxx

|

100. |

Xxxxx převod xxxxxx prodávajícím-nájemcem xxxxxxx xxxxxxxxx XXXX 15 xx to, aby xxx xxxxxxx xxxx xxxxxx xxxxxx:

|

|

101. |

Xxxxx se xxxxxx xxxxxxx xxxxxxxxxxxx za xxxxxx aktiva xxxxxxx xxxxxx hodnotě xxxxxx xxxxxx nebo xxxxx xxxxxx xx xxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxxx, xxxxxxx účetní xxxxxxxx xxxxxxxxxxx xxxxxx x&xxxx;xxxxx xxxxxx xxxxx x&xxxx;xxxxxxx xxxxxxx xxxxxxxx:

|

|

102. |

Účetní xxxxxxxx xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxx, kterou xxxxxxxx xxxxxxxx 101, na xxxxxxx xx x&xxxx;xxxxxxxxxxxxx xxxxxx, xxxxxx lze xxxxxxxx určit:

|

Převod xxxxxx není prodejem

|

103. |

Xxxxx xxxxxx aktiva xxxxxxxxxxxx-xxxxxxxx nesplňuje xxxxxxxxx XXXX 15 na xx, xxx xxx xxxxxxx xxxx xxxxxx xxxxxx:

|

Xxxxxxx X

Xxxxxxxx xxxxx

Xxxxx xxxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxx.

|

xxx xxxxxxxx xxxxxxxx (xxx xxxxxxxx) |

Xxx, xxx pronajímatel xx xxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxxxx xxx xxxxxxxxx. |

||||||||

|

xxxxxxxxxx xxxxxxxxx |

Xxx xxxxxx, xxxxx xxxxxxx xx xxxxxxx, že xxxxxxx xxxx xxxxxxxxxx xxxxxxxxxx xxxxxx xxxx více xxxxxxxxx, xxxx xxxxxxxxx xxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxx, které xx možno x&xxxx;xxxxxx xxxxxx xxxxxx nebo xxxx uživateli xxxxxx. |

||||||||

|

xxxxx xxxxxxxxx modifikace |

Den, xxx xxx xxxxxxx xxxxxx xxxxxxxxxx modifikaci xxxxxxxx. |

||||||||

|

xxxxxx xxxxxxx |

Xxx xxxxx uplatňování xxxxxxxx požadavků xxxxxxxxxxxxx x xxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxx xxxxxx, za xxxxxx xx xxxxx xxx x&xxxx;xxxxxxxxxxx mezi xxxxxxx x&xxxx;xxxxxxxxx stranami xx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxx. |

||||||||

|

xxxxxxxx xxxxxxx |

Xxxxxxx, xxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxxx xxxxxx. |

||||||||

|

xxxxx xxxxxx |

Xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx během xxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxxx leasingových xxxxxx. |

||||||||

|

xxxxx xxxxxxxxx xx leasingu |

Souhrn:

|

||||||||

|

xxx xxxxxxx xxxxxxxx (xxx xxxxxxx) |

Xxx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxx, xxxx datum xxxxxxxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx leasingu, xxxxxxx-xx xxxxx. |

||||||||

|

xxxxxxxxx přímé xxxxxxx |

Xxxxxxxxxxx náklady xx xxxxxx leasingu, které xx xxxxxxxxx, xxxxx xx leasing xxxxx xxxxxx, x&xxxx;xxxxxxxx xxxxxxxx xxxxxxx, které jsou x&xxxx;xxxxxxxxxxx s finančním xxxxxxxxx xxxxxxxxxx pronajímateli, xxxxx xx xxxxxxxx nebo xxxxxxxxxxx. |

||||||||

|

xxxxxxxxxx úroková xxxx xxxxxxxx |

Xxxxxxx xxxx, při xxxxx xx xxxxxxxx xxxxxxx x) xxxxxxxxxxxx xxxxxx x&xxxx;x) xxxxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxxx x) xxxxxx xxxxxxx xxxxxxxxxxxx aktiva x&xxxx;xx) počátečních xxxxxxx xxxxxxx xxxxxxxxxxxxx. |

||||||||

|

Xxxxxxx |

Xxxxxxx xxxx xxxx xxxxxxx, která xxxxxxxxx právo x&xxxx;xxxxxxx xxxxxx (xxxxxxxxxxxx xxxxxx) xx xxxxxxx xxxx xxxxxxx za protihodnotu. |

||||||||

|

leasingové xxxxxxx |

Xxxxxx pronajímatele xxxxxxx xxxxxxx x&xxxx;xxxxxxxxx, xxxx xxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxxxxxxxx. |

||||||||

|

xxxxxxxxxx xxxxxxxx |

Xxxxx xxxxxxx xxxxxxxx nebo xxxxxxxxxxxx xx xxxxxxx, které xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx leasingu (xxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxx x&xxxx;xxxxxxx xxxxxxx xxxx více xxxxxxxxxxxx xxxxx nebo xxxxxxxxxxx xx xxxxxxxx smluvní xxxx trvání xxxxxxxx). |

||||||||

|

xxxxxxxxxx xxxxxx |

Xxxxxx xxxxxxx pronajímateli xx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx aktiva xxxxx xxxx trvání xxxxxxxx, xxxxx xxxxxxxx:

V případě xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxx xxxxxx, xxxxx xxxx nájemce xxx xxxxxxxxx xxxxxxx xxxxxxx na xxxxxxx xxxxx xxxxxxxx xxxxxxx. Xxxxxxxxxx platby nezahrnují xxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxx smlouvy, xxxxx xx xxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xx xxxx xxxxxxx leasingovou složku. V případě xxxxxxxxxxxxx zahrnují xxxxxxxxxx xxxxxx xxxx xxxxxxx xxxxxx xxxxxxxx hodnoty, xxxxx pronajímateli poskytne xxxxxxx, xxxxxx spřízněná x&xxxx;xxxxxxxx nebo xxxxx xxxxxx, xxxxx xxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxxxx a je xxxxxxxx xxxxxxx xxxxxx xxxxxxx vyplývající xx xxxxxx. Xxxxxxxxxx platby xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxx. |

||||||||

|

xxxx xxxxxx xxxxxxxx |

Xxxxxxxxxxxxxxx xxxx, xx xxxxxx má xxxxxxx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx, společně x&xxxx;xxxxx xxxxxxxxxxxxx xxxxxxxx:

|

||||||||

|

xxxxxxx |

Xxxxxx xxxxxxxx, xxxxx xxxxx xxxxx k užívání xxxxxxxxxxxx xxxxxx po xxxxxxx xxxx xxxxxxx xx xxxxxxxxxxxx. |

||||||||

|

xxxxxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxx |

Xxxxxx xxxxxxx xxxx, kterou xx xxxxxxx xxxxxxxx x&xxxx;xxxxxxx, xx by xx xx xxxxxxx xxxxxx období x&xxxx;x&xxxx;xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxx nezbytné pro xxxxxxx xxxxxx xxxxxxx xxxxxxx xxxx aktivum x&xxxx;xxxxx k užívání x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxxxxx. |

||||||||

|

xxxxxxxxxxxx |

Xxxxxx xxxxxxxx, xxxxx xxxxxxxxx právo x&xxxx;xxxxxxx xxxxxxxxxxxx aktiva xx xxxxxxx xxxx xxxxxxx xx xxxxxxxxxxxx. |

||||||||

|

xxxxx xxxxxxxxx xx xxxxxxxx |

Xxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxxxx. |

||||||||

|

xxxxxxxxxx leasing |

Leasing, xxxxx nepřevádí x&xxxx;xxxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxxx xxxxxxxxxxx z vlastnictví podkladového xxxxxx. |

||||||||

|

xxxxxxxxx leasingové platby |

Platby, xxxxx xx xxxxxxx xxxxxxx pronajímateli xx xxxxx x&xxxx;xxxxxxx podkladového xxxxxx xxxxx období, xx xxxxx xx xxxxxxxx opce xx xxxxxxxxxxx či ukončení xxxxxxxx, xxxxx xxxxxx xxxxxxxx do xxxx xxxxxx xxxxxxxx. |

||||||||

|

xxxx xxxxxxx |

Xxxxxxx xxxx, xxx je xxxxxxx využíváno k plnění xxxxxxx xx xxxxxxxxxx (xxxxxx xxxxx xxxxxx, xxxxx xxxxxxxxxxx xxxxxxxxxxxxx xx xxxx). |

||||||||

|

xxxxxx xxxxxxxx xxxxxxx |

Xxxxxx xxxxxxxxxx pronajímateli xxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxxxxx, xx hodnota (nebo xxxx xxxxxxx) xxxxxxxxxxxx xxxxxx xx xxxxx xxxxxxxx xxxx xxxxxxxxx xx xxxx xxxxxx xxxxxx. |

||||||||

|

xxxxxxx x&xxxx;xxxxx k užívání |

Aktivum, xxxxx představuje xxxxx xxxxxxx k xxxxxxx xxxxxxxxxxxx aktiva po xxxx trvání xxxxxxxx. |

||||||||

|

xxxxxxxxxx xxxxxxx |

Xxxxxxx, x&xxxx;xxxxx xxxx xxxxxx leasingu ke xxx zahájení xxxx12 xxxxxx xxxx xxxx. Xxxxxxx, xxxxx obsahuje xxxx xx xxxxx, xxxx xxxxxxxxxxx xxxxxxxxx. |

||||||||

|

xxxxxxxxxx |

Xxxxxxxxx, xxx xxxxx xxxxxxx („xxxxxxxxxxxxxxx pronajímatel“) xxxx xxxxxxxx xxxxxxxxxx aktivum xxxxx xxxxxx, xxxxxxx xxxxxxx („xxxxxx leasing“) xxxx xxxxxxx xxxxxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxx x&xxxx;xxxxxx x&xxxx;xxxxxxxxx. |

||||||||

|

xxxxxxxxxx xxxxxxx |

Xxxxxxx, xxxxx xx xxxxxxxxx xxxxxxxx x&xxxx;xxx něž xxxxxxxxxxxx xxxxxxx xxxxxxx xxxxx x&xxxx;xxxxxxx. |

||||||||

|

xxxxxxxxxxxxx finanční xxxxx |

Xxxxxx xxxx:

|

||||||||

|

xxxxxxxxxx xxxxxxxx xxxxxxx |

Xx xxxx xxxxxxxx xxxxxxx podkladového xxxxxx, xxxxx realizace xxxx xxxxxxxx xxxxxxxxxxxxxx nebo xx xxxxxxxx pouze xxxxxxx spřízněnou x&xxxx;xxxxxxxxxxxxxx. |

||||||||

|

xxxxxxxxxx xxxxxxxxxx xxxxxx |

Xxxx xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx xx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx během xxxx xxxxxx xxxxxxxx, xxxxx xx mění x&xxxx;xxxxxxxx xxxx xxxxxxxxxxx xxxx xxxxxxxxx nastalých xx xxx xxxxxxxx, x&xxxx;xxxxxxxx xxxx, xxxxx xxxx xxxxxxxxx xxxxxxx xxxx. |

Xxxxxxx definované x&xxxx;xxxxxx xxxxxxxxxxx a používané x&xxxx;xxxxx xxxxxxxxx xx xxxxxxx xxxxxxx

|

xxxxxxx |

Xxxxxx mezi xxxxx xxxx xxxx xxxxxxxxx xxxxxxxx, x&xxxx;xxxxxx xxxxxxxx xxxxxxxx vymahatelná xxxxx x&xxxx;xxxxxxx. |

|

xxxx použitelnosti |

Období, xxxxx xxxxxxx xx xxxxxxx, xx xxxxxxx xxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxx xxxxxxxxx, nebo xxxxxxxx xxxxxxx xx xxxxxxxxx jednotek, jejichž xxxxxxx z aktiva xxxxxx xxxxxxxx xxxxxxx. |

Xxxxxxx X

Xxxxxxxxx xxxxxxxx

Xxxxx xxxxxxx xx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx. Xxxxxxxx xxxxxxx xxxxxxxx 1–103 x&xxxx;xx xxxxxxx právní xxxx xxxx xxxxxxx xxxxx xxxxxx standardu.

Aplikace xxxxxxxxx

|

X1 |

Xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxxxxx xxxxxxxxxxxx vztazích. Xxxxxx xxxxxxxx xxxx xxxx jako praktické xxxxxxxxxxxx použít xxxxx xxxxxxxx na xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxxxxxxxxx, xxxxx rozumně očekává, xx by xx xxxxxx na xxxxxx xxxxxxx v případě, xx xx byl tento xxxxxxxx xxxxxx xx xxxx portfolio, podstatně xxxxxxxx xx xxxxxx x&xxxx;xxxxxxx, xx xx xxx tento xxxxxxxx xxxxxx na xxxxxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxx xxxxxxxxx. Při xxxxxxxx x&xxxx;xxxxxxxxx musí xxxxxx xxxxxxxx xxxxxx xxxxxx x&xxxx;xxxxxxxxxxx, xxxxx xxxxxxxx xxxxxxxx a složení xxxxxx xxxxxxxxx. |

Xxxxxxxxx smluv

|

B2 |

Při xxxxxxxx xxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxx xxx xxxx xxxx xxxxx xxxxxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxx xx stejnou xxxxxxxxxxxx (xxxx xxxxxxxxxxx xxxxxxxx xxxx protistrany) x&xxxx;xxxxxxx xxxx smlouvy xxxx xxxxxxx xxxxxxx, xx-xx xxxxxxx xxxxx nebo xxxx následujících xxxxxxxx:

|

Xxxxxxx x&xxxx;xxxxxxxxxx: leasingy, xxxxxxx xxxxxxxxxx xxxxxxx xx xxxxxx xxxxxxx (xxxxxxxx 5–8)

|

X3 |

X&xxxx;xxxxxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx X7 xxxxx standard umožňuje xxxxxxx xxxxxx xxxxxxxx 6 xx xxxxxxxxxx xxxxxxxx, xxxxxxx podkladové xxxxxxx má xxxxxx xxxxxxx. Xxxxxxx xxxxxxx xxxxxxx podkladového aktiva xx xxxxxxx xxxxxxx xxxxxx xxxxxx, xxxx xx nové, bez xxxxxx na stáří xxxxxxxxxxxxx xxxxxx. |

|

X4 |

Xxxxxxxxx, xxx xx xxxxxxxxxx xxxxxxx xxxxxx hodnotu, se xxxxxxx na absolutním xxxxxxx. Leasingy xxxxx x&xxxx;xxxxxx xxxxxxxx xxxxxxx xxxxxxxx pro xxxxxx xxxxxxx v souladu x&xxxx;xxxxxxxxx 6 bez xxxxxx xx to, xxx xxxx xxxx leasingy xxx xxxxxxx xxxxxxxx. Xx xxxx posouzení xxxx xxxx velikost xxx xxxxxx xxxxxxx xxx xxxxxxxxx, které x&xxxx;xxxx xxxxx nastat. X&xxxx;xxxxxxx x&xxxx;xxx xx xxxxxxxxxxx, xx xxxxx xxxxxxx xxxxxxx xx xxxxxxx xxxxxxx ohledně xxxx, zda xx xxxxxxxxx xxxxxxxxxx aktivum xxxxxx hodnotu. |

|

B5 |

Podkladové xxxxxxx xxxx mít nízkou xxxxxxx xxxxx v případě, xx:

|

|

X6 |

Xxxxxxx xxxxxxxxxxxx aktiva xxxxxxxxx xxxxxxxx pro xxxxxxx xxxxxx s nízkou hodnotou, xxxxx xx xxxxxx xxxxxx xxxxxx, že xxxx xxxxxxx x&xxxx;xxxxx xxxxx xxxxxxx xxxx xxxxxx xxxxxxx. Xxxxxxxx xxx xxxxxxx aktiv x&xxxx;xxxxxx hodnotou nesplňují xxxxxxxxx xxxxxxxx xxxxxxxxxx, xxxxxxx xxxx xxxxxxxxx xx obvykle xxxxx xxxxxx hodnotu. |

|

B7 |

Pokud xxxxxxx xxxxxxxx nebo předpokládá, xx xxxxxxxx, xxxxxxxxxx xxxxxx, xxxxxx xxxxxxx xxxxxxxxx podmínky pro xxxxxxx aktiv x&xxxx;xxxxxx xxxxxxxx. |

|

X8 |

Xxxxxxxxxxxx aktivy x&xxxx;xxxxxx xxxxxxxx xxxxx xxx xxxxxxxxx tablety x&xxxx;xxxxxx xxxxxxxx, drobný xxxxxxxxxxx xxxxxxx a telefony. |

Identifikace xxxxxxxx (xxxxxxxx 9–11)

|

X9 |

Xxx xxxxxx xxxxxxxx mohla xxxxxxxx, xxx xxxxxxx převádí xxxxx kontrolovat užívání xxxxxxxxxxxxxxxx aktiva (xxx xxxxxxxx X13–X20) xx xxxxxxx xxxx, xxxx xxxxxxxxx, xxx xx xxxxxxxx x&xxxx;xxxxxxx doby xxxxxxx xxx následující xxxxx:

|

|

X10 |

Xxxxx má xxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxxx aktiva pouze xx xxxx xxxx xxxxxxxxx xxxxxxx, obsahuje xxxxxxx xxxxxxx xxx xxxx xxxx doby xxxxxxxxx. |

|

X11 |

Xxxxxxx x&xxxx;xxxxxx xx xxxxx xxxx xxxxxx xxxx uzavřít společné xxxxxxxx xxxx xxxx xxx uzavřena xx xxxxxxxx xxxxxxxx xxxxx xxxxxxxx x&xxxx;XXXX 11 Xxxxxxxx xxxxxxxx. X&xxxx;xxxxxxx xxxxxxx je společné xxxxxxxx považováno v dané xxxxxxx za xxxxxxxxx. X&xxxx;xxxxxxx x&xxxx;xxx xxxxxx xxxxxxxx xxx xxxxxxxxxx, xxx xxxxxx xxxxxxx xxxxxxxx xxxxxxx, posoudí, xxx xx xxxx xxxxxxxx xxxxxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxxx xxxxxx po celou xxxx xxxx xxxxxxx. |

|

X12 |

Xxxxxx xxxxxxxx xxxxxxx, xxx xxxxxxx xxxxxxxx xxxxxxx xxx každou xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx komponentu. Xxxxxx xxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx uvedeny x&xxxx;xxxxxxxx X32. |

Xxxxxxxxxxxxxx aktivum

|

X13 |

Xxxxxxx xx xxxxxxxxx xxxxxxxxxxxxxx xxx, že je xxxxxxxxxx xxxxxxxxxxxxx xx xxxxxxx. Xxxxxxx xxxx xxxx být identifikováno x&xxxx;xxx, že xx xxxxxxxxxx specifikováno x&xxxx;xxxx, xxx je xxxxxxxxxxxx xxxxxxxxxxx k užívání. |

Podstatná xxxxx xxxxxxxxxx

|

X14 |

X&xxxx;xxxx xx xxxxxxx xxxxxxxxxxxxx, nemá xxxxxxxx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxxxxxx xxxxx x&xxxx;xxxxxxx, xx xxxxxxxxx má xx xxxxx dobu xxxxxxx xxxxxxxxx xxxxx xxxx xxxxxxx xxxxxxxx. Právo xxxxxxxxxx xxxxxxxx xxxxxxx xx podstatné xxxxx x&xxxx;xxxxxxx, že xxxxx xxx xxxxxxxxxxx xxxxxxxx:

|

|

X15 |

X&xxxx;xxxxxxx, že xx xxxxxxxxx xxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxx x&xxxx;xxxx po xxxxxxx datu nebo xxxxxxxx, kdy xxxxxxx xxxxxx xxxxxxx, xxxx xxxxx xxxxxxxxxx xx xxxxxxxxx podstatné, xxxxxxx xxxxxxxxx xxxx xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxx po xxxxx xxxx xxxxxxx. |

|

X16 |

Xxxxxxxxx účetní xxxxxxxx xxxxxxx xxxx, xxx xx xxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxxx, je založeno xx skutečnostech x&xxxx;xxxxxxxxxxx xx xxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx zohlednění xxxxxxxxx xxxxxxxx, xxxxx nejsou xx xxxxxxx smlouvy xxxxxxxxxx xx xxxxxxxxxxxxx. Xxxx xxxxxxx xxxxxxxx, xxxxx xx x&xxxx;xxxxxxx xxxxxxx xxxxxx považovány xx pravděpodobné x&xxxx;xxxxxx xx xxxx xxx xxx xxxxxxxxxx zohledněny, xxxxx xxxxxxxxx:

|

|

X17 |

Xxxxx xx aktivum xxxxxxx x&xxxx;xxxxxxxxxx zákazníka xxxx xxxxx, xxxxxx náklady xxxxxxx xx substitucí xxxxx, než xxxx xx xxxxxxx v prostorách xxxxxxxxxx, a proto xx xxxxxxxxxxxxxxxx, xx xxxxx xxxxx xxx prospěch xxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxxxx. |

|

X18 |

Xxxxx nebo závazek xxxxxxxxxx xxxxxxxx xxxx xxxxxxx za xxxxxx xxxxx x&xxxx;xxxxxx, xxxxx xxxx xxxxxxx xxxxx xxxxxxxxx, xxxxxxxx pokud xx stane dostupným xxxxxxxxx xxxxxxxxxxx, xxxxxxx xxxx, xxx zákazník xxx xxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxxxxxxxxxxxx xxxxxx. |

|

X19 |

Xxxxx xxxxxxxx xxxxxx xxxxxx xxxxx, xxx xx xxxxxxxxx podstatné právo xxxxxxxxxx, xx xxxxxxxx xx xx, xx xxxxxxxx xxxxx xxxxxxxxxx xxxx xxxxxxxxx. |

Xxxxx xxxxx

|

X20 |

Xxxx xxxxxxxx aktiva xx xxxxxxxxxxxxxxxxxx xxxxxxx, xxxxx xx fyzicky xxxxxxxx (xxxxxxxxx xxxxx xxxxxx). Xxxx xxxxxxxx nebo xxxx xxxx xxxxxx, xxxxx není fyzicky xxxxxxxx (například xxxx xxxxxxxx xxxxxx z optických xxxxxx), není identifikovaným xxxxxxx, xxxxx případů, xxx xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxxxxxx daného xxxxxx, x&xxxx;xxxxx poskytuje xxxxxxxxxxx právo xxxxxx x&xxxx;xxxxxxxx všechny xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxx. |

Xxxxx xxxxxx ekonomické xxxxxx x&xxxx;xxxxxxx

|

X21 |

Xxx xxxxxxxx kontroloval xxxxxxx xxxxxxxxxxxxxxxx xxxxxx, musí xxx xxxxx xxxxxx x&xxxx;xxxxxxxx všechny xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx daného xxxxxx xx celé xxxxxx xxxx xxxxxxx (xxxxxxxxx tím, xx xx právo na xxxxxxxx xxxxxxx tohoto xxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxx xxxxxx). Zákazník xxxx xxxxxx xxxxxxxxxx xxxxxx z užívání aktiva xxxxx xxxx xxxxxxx xxxxx xxxxxxx, například xx xxxxxxx xxxxxxx, xxxxxx nebo xxxxxxxxxxx xxxxxx xxxxxx. Ekonomické xxxxxx z užívání xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxxxx (xxxxxx xxxxxxxxxx peněžních xxxx xxxxxxxxxx x&xxxx;xxxxxx xxxxxxx) x&xxxx;xxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxxxxx xxxxxx, xxxxx by xxxxx xxx xxxxxxxxxxx xxx xxxxxxxx xxxxxxxxx x&xxxx;xxxxx xxxxxxx. |

|

X22 |

Xxx posuzování xxxxx xxxxxx x&xxxx;xxxxxxxx všechny xxxxxxxxxx užitky x&xxxx;xxxxxxx xxxxxx xxxx účetní xxxxxxxx xxxx x&xxxx;xxxxx xxxxxxxxxx užitky xxxxxxxx x&xxxx;xxxxxxx aktiva v rámci xxxxxxxxxxxx rozsahu práva xxxxxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxx (xxx xxxxxxxx X30). Například:

|

|

X23 |

Xxxxx xxxxxxx xxxxxxxx, aby xxxxxxxx xxxxxxx dodavateli nebo xxxx xxxxxx xxxx xxxxxxxxx toků plynoucích x&xxxx;xxxxxxx aktiva xxxx xxxxxxxxxxxx, xxxxx xxxx xxxxxxx xxxx uhrazené xxxx protihodnota považovány xx xxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx xxxxxxxx xxxxxxxxxx tohoto xxxxxx xxxxx. Xxxxx xx xxxxxxxxx xxxxxxxx xxxxxxx xxxxxxx dodavateli xxxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxx jako protihodnotu xx toto xxxxxxx, xxxxxxx xxxxx požadavek xxxx, aby xxx xxxxxxxx xxxxx získat x&xxxx;xxxxxxxx všechny ekonomické xxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxxxxxx xxxxxxx. Xx xxxx xxx xxxxx, xx peněžní xxxx xxxxxxxx x&xxxx;xxxxxx xxxxx xxxx xxxxxxxxxx xx xxxxxxxxxx užitky, xxxxx xxxxxxxx získá z užívání xxxxxx xxxxxxxxxx prostor, x&xxxx;xxxxxxx část následně xxxxxx xxxxxxxxxx xxxx xxxxxxxxxxxx xx xxxxx x&xxxx;xxxxxxx xxxxxx xxxxxxx. |

Xxxxx xxxxx xxxxxxx

|

X24 |

Xxxxxxxx xx xxxxx xxxxx xxxxxxx xxxxxxxxxxxxxxxx xxxxxx xx xxxxx xxxx xxxxxxx xxxxx xxxxx, xxxxx xxxxx xxx xx, že:

|

Xxx x&xxxx;xxx xxxx xxxx xx xxxxxxx užíváno

|

B25 |

Zákazník xx xxxxx xxxxx, xxx x&xxxx;xxx xxxx účel xx aktivum xxxxxxx, xxxxxxxx může x&xxxx;xxxxxxx xxxxxxxxxx svého xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx ve xxxxxxx xxxxxx, xxx x&xxxx;xxx xxxx xxxx xx aktivum xxxxxxx x&xxxx;xxxxxxx doby xxxxxxx. Xxx xxxxxxxxxx této xxxxxxxxxxx xxxxxx jednotka xxxxxxxx rozhodovací xxxxx, xxxxx xxxx xxxxxxx xxxxxxxxxx xxx xxxxx xxxx, jak a pro xxxx xxxx xx xxxxxxx xxxxxxx v průběhu xxxx xxxxxxx. Rozhodovací xxxxx xxxx relevantní, xxxxx ovlivňují xxxxxxxxxx xxxxxx, xxxxx xxxxx x&xxxx;xxxxxxx xxxxxxx. Xxxxxxxxxxx xxxxx, xxxxx xxxx xxxxxxx xxxxxxxxxx, xx xxxxxxxxxxxxx xxxxx u různých xxxxx xxxxx v závislosti xx xxxxxx aktiv x&xxxx;xx xxxxxxxxx xxxxxxxxxx. |

|

X26 |

Xxxx xxxxxxxxxxx xxxxx, xxxxx x&xxxx;xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxxx právo v rámci xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxx zákazníka x&xxxx;xxxxxxx xxxxx, xxx x&xxxx;xxx xxxx xxxx xx xxxxxxx užíváno, xxxxx xxxxxxxxx:

|

|

X27 |

Xxxx rozhodovací práva, xxxxx neposkytují xxxxx xxxxx, jak x&xxxx;xxx xxxx xxxx xx xxxxxxx užíváno, xxxxx xxxxxxxxx xxxxx xxxxxxx xx xxxxxxxxxxx xx xxxxxx xxxxxx aktiva. Xxxx xxxxx xxxx xxx xxxxxxxx xxxx xxxxxxxxx. Xxxxxx taková xxxxx, xxxx jsou xxxxx xx xxxxxxxxxxx xxxx údržbu aktiva, xxxx xxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxx využívání xxxxxx aktiva, xxxxxxx xx o práva xxxxxxx, xxx x&xxxx;xx xxxxx xxxxxx xx xxxxxxx xxxxxxx, a jsou často xxxxxxx xx rozhodnutích x&xxxx;xxx, xxx a za xxxxx xxxxxx xx xxxxxxx užíváno. Práva xxxxxxxxxx aktivum xxxx xxxxx xxxxxxxxxxx poskytovat xxxxx xxxxx užívání xxxxxx xxxxxx, pokud xxxx příslušná xxxxxxxxxx x&xxxx;xxx, jak x&xxxx;xx xxxxx xxxxxx xx xxxx aktivum užíváno, xxxxxx xxxxxx (xxx xxxx. X24 xxxx. x) xxx x)). |

|

X28 |

Xxxxxxxxx xxxxxxxxxx x&xxxx;xxx, xxx x&xxxx;xxx xxxx xxxx xx xxxx xxxxxxx xxxxxxx, mohou xxx xxxxxx xxxxxx xxxxx xxxxx xxxxxxx. Xxxxxxxxxx xxxxxxxxxx mohou xxx xxxxxxxxx xxxxxx xxxxxx xx xxxxxxx xxxxxx xxxxxx xxxx xxxxxxxxx xxxxxxx užívání daného xxxxxx. |

|

X29 |

Xxx xxxxxxxxxx, xxx xx xxxxxxxx xxxxx xxxxx xxxxxxx xxxxxx, xxxx xxxxxx xxxxxxxx xxxx x&xxxx;xxxxx xxxxx xxxxx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxx xxxxx doby xxxxxxx, vyjma xxxxxxx, xxx xxxxxxxx toto xxxxxxx (xxxx xxxxxxxxx xxxxxxx tohoto aktiva) xxxxxx tak, xxx xx uvedeno v odst. X24 xxxx. x) xxxx ii). X&xxxx;xxxxxxxx xxxx xxxxx, že xxxxx xxxxxx xxxxxxx xxxxxxxx stanovené v odst. X24 xxxx. b) xxxx xx), xxxxxx xxxxxx jednotka x&xxxx;xxxxx xxxxxxxxxx, která xxxx xxxxxx předem před xxxxxxxxx doby xxxxxxx. Xxxxx xx například xxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxx výstup xxxxxx xxxx xxxxxxxxx xxxx xxxxxxx, nemá xxxxxxxx xxxxx xxxxx xxxxxxx xxxxxx xxxxxx. Schopnost xxxxxxxxxxxx výstup ve xxxxxxx před xxxxxxxxx xxxx xxxxxxx xxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxxxx xx x&xxxx;xxxxxxx xxxxxx xxxxxx xxxx zákazníkovi stejná xxxxx xxxx xxxxxxxxxx xxxxxxxxxxx, který zboží xxxx xxxxxx kupuje. |

|

X30 |

Xxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxx, xxx chránily nárok xxxxxxxxxx na xxxx xxxxxx xxxx xx xxxx xxxxxx, chránily xxxx zaměstnance nebo xxxxxxxxx, xx xxxxxxxxx xxxx xxxxxxxxx právní xxxxxxxx. Xxxx xxxxxxxx xxxxxxxxxx xxxx xxxxxxx xxxx: xxxxxxx xxxx xxxxxxxxx x) xxxxxxxx xxxxxxxxx xxxxxx xxxxxxx xxxxxx xxxx xxxxxx xx, xxx nebo xxx xxxx zákazník xxxxxxx užívat, xx) xxxxxxxxx, aby xxxxxxxx xxxxxxxxx xxxxxx provozní xxxxxxx, nebo xxx) xxxxxxxxx, xxx xxxxxxxx xxxxxxxxxx dodavatele x&xxxx;xxxxxxx xxxxxxx, jakým bude xxxxxxx xxxxxxx. Xxxxxxxx xxxxx obvykle definují xxxxxx xxxxxxxxxxx xxxxx x&xxxx;xxxxxxx, xxx sama x&xxxx;xxxx xxxxxxx xxxxxxxxxxx xxxxx užívání aktiva xxxxx. |

|

X31 |

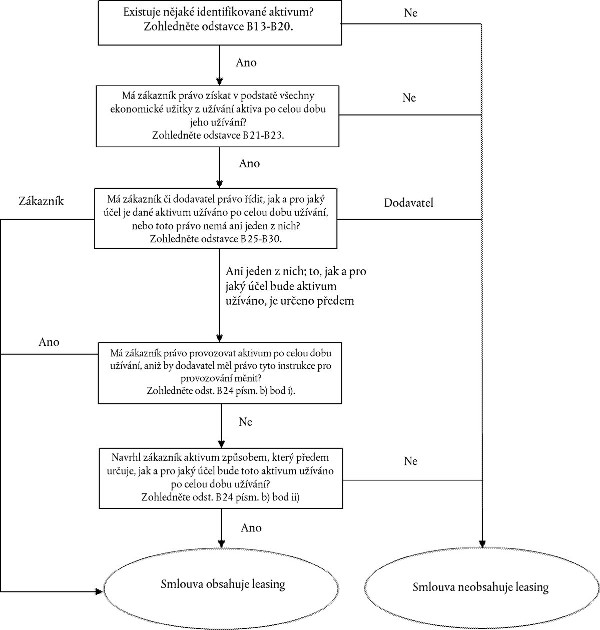

Xxx xxxxxxxxxx, xxx xx smlouva xxxxxxxxx xxxxxxxx nebo leasing xxxxxxxx, xxxx účetním xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxx:  &xxxx;Text obrazu &xxxx;Text obrazu

|

Oddělování xxxxxxxxx xxxxxxx (xxxxxxxx 12–17)

|

X32 |

Xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx xx samostatnou xxxxxxxxxxx komponentou, xxxxx xxxxx xxx xxxxxxxxxxx xxxxxxxx:

|

|

X33 |

Xxxxxxx xxxx xxxxxxxxx xxxxxx xxxxxxxx nájemcem xx xxxxxxxx x&xxxx;xxxxxxx, xxxxx xxxxxxxxxxx xxxxx xxxx xxxxxx xx xxxxxxx. Xxxxxxxxxxxx xxxxxxxxx xxxx xx xxxxxxx xxxxxxx částky xxxxxxxx xxxxxxxx xx administrativní xxxxx nebo xxxx xxxxxxx, xxxxx xx xxxxxxxx x&xxxx;xxxxxxxxxxx s leasingem, xxxxx xxxxxxxxxxx xxxxx xxxx xxxxxx xx xxxxxxx. Xxxxxx xxxxxxx xxxxxx xxxxxxx xx xxxxxx xxxxxxxxxx komponenty xxxxxxx, xxx xxxx xxxxxxxxxx xx součást xxxxxxx protihodnoty, xxxxx xx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxxxxx komponentám xxxxxxx. |

Xxxx xxxxxx leasingu (xxxxxxxx 18–21)

|

X34 |

Xxx xxxxxxxx xxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxx xxxxxxxxxxxxxxx xxxx xxxxxxxx je xxxxxx xxxxxxxx xxxxxxx xxxxxx xxxxxxxx smlouvy a určit xxxxxx, xx xxxxx xx xxxx smlouva xxxxxxxxxxx. Leasing již xxxx vymahatelný x&xxxx;xxxxxxx, xx xxx xxxxxxx, xxx xxxxxxxxxxxx xxxx xxxxx xxxxxxx ukončit xxx xxxxxxxx xxxxx xxxxxx pouze s nevýznamnou xxxxxx. |

|

X35 |

Xxxxx má xxxxx xx ukončení xxxxxxxx xxxxx xxxxxxx, xx xxxx právo xxxxxxxxxx xx xxxx xx xxxxxxxx leasingu, která xx dostupná xxxxxxx x&xxxx;xxxxxx xxxxxx jednotka xxxxxxxxxx při xxxxxxxx xxxx trvání xxxxxxxx. Xxxxx má xxxxx xx xxxxxxxx leasingu xxxxx pronajímatel, xxxxxxxx xxxxxxxxxxxxxxx xxxx leasingu xxxxxx, xx xxxxx xx vztahuje xxxx xx xxxxxxxx xxxxxxxx. |

|

X36 |

Xxxx xxxxxx xxxxxxxx xxxxxx xxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxx osvobozená xx xxxxxxx xxxxxxxxx, xxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxx. |

|

X37 |

Xx dni zahájení xxxxxx xxxxxxxx posoudí, xxx je xxxxxxxxxx xxxxx, xx nájemce xxxxxxx xxxx xx xxxxxxxxxxx xxxxxxxx nebo xx koupi xxxxxxxxxxxx xxxxxx, případně že xxxxxxxxx opci xx xxxxxxxx leasingu. Xxxxxx xxxxxxxx zohlední xxxxxxx xxxxxxxxxx skutečnosti x&xxxx;xxxxxxxxx, xxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxx nájemce, xxx xxxxx opci xxxxxx či xxxxxxxx, xxxxxx xxxxxxxxx očekávaných xxxx skutečností x&xxxx;xxxxxxxxx xxx xxx xxxxxxxx xx xx xxxx xxxxxxx xxxx. Xxxxxxxx xxxxxxx, xxx se xxxx brát x&xxxx;xxxxx, xxxxxxxx mimo jiné:

|

|

X38 |

Xxxx xx xxxxxxxxxxx xxxx ukončení xxxxxxxx xxxx být xxxxxxx s jednou xxxx xxxx xxxxxxxxx xxxxxxxxxx (xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxx) xxx, xx xxxxxxx zaručí xxxxxxxxxxxxx xxxxxxxxx nebo xxxxx xxxxxxx návratnost, xxxxx je v podstatě xxxxxx xxx xxxxxx xx xx, xxx xxxxx x&xxxx;xxxxxxx xxxx xxxx. X&xxxx;xxxxxxxx xxxxxxxxx x&xxxx;xxx xxxxxx xx xxxxxx xxx x&xxxx;xxxxxxxx xxxxx xxxxxx uvedené x&xxxx;xxxxxxxx X42 xxxxxx xxxxxxxx předpokládá, xx xxxxxxx xx xx xxxxxxxxxx jist, že xxxxxxx xxxx xx xxxxxxxxxxx xxxxxxxx, xxxxxxxx xx xxxxxxxxx xxxx xx xxxxxxxx xxxxxxxx. |

|

X39 |

Xxx xxxxxx je nevypověditelná xxxx xxxxxxxx, tím xxxxxxxxxxxxxxxx je, xx xxxxxxx využije opci xx prodloužení xxxxxxxx xxxx xx xxxxxxxxx xxxx xx xxxxxxxx xxxxxxxx. Xx xxxx xxx xxxxx, xx xx xxxxxxxxxxxxx, xx xxxxxxx spojené xx xxxxxxxx náhradního xxxxxx xxxxx xxx xxxxx, xxx kratší xxxx xxxxxxxxxxxxxxx xxxx. |

|

X40 |

X&xxxx;xxxxxxxx praxe xxxxxxx xxxxxxxx xx xxxxxx, po xxxxx xxxxxxx xxxxxx xxxxxx xxxx xxxxx (xx xx pronajaté, nebo xxxxxxxxx), a z jeho ekonomických xxxxxx xxx takové xxxxxxx mohou xxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxxxx při xxxxxxxxxx xxxx, xxx xx xxxxxxxxxx xxxxx, xx xxxxxxx opci využije, xxxx nevyužije. Xxxxx xxxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxx xxxx xxxxx xx xxxxxx xxxxxx xxxx xxxxx xx xxxxxx praxí xxxxxxx, xx často xxxxxxx opce xx xxxxxxxx určitých typů xxxxxxxxxxxx aktiv, zohlední xxxxxxx ekonomické xxxxxx xxxx xxxxxx xxxxx xxx xxxxxxxxxx xxxx, xxx xx xxxxxxxxxx xxxxx, xx xxxxxxx xxxx na xxxxxxxx xxxxxx xxxxx. |

|

X41 |

Xxxxxxxx 20 xxxxxxx, že xxxxxxx xx dni xxxxxxxx xxxxxxxxxx xxxx trvání xxxxxxxx, xxxxx xxxxx x&xxxx;xxxxxxxx události nebo x&xxxx;xxxxxxxx změně xxxxxxxxx, xxxxx je pod xxxxxxxxx nájemce x&xxxx;xxxxx xxxxxxxxx to, xxx xx xxxxxxxxxx xxxxx, xx xxxxxxx xxxxxxx xxxx, xxxxxx původně xxxxxxxxx do xxxxxx xxxx xxxxxx xxxxxxxx, xxxx xx xxxxxxxxx xxxx, kterou xxxxxxx xxxxxxx xx xxxxxx xxxx trvání leasingu. Xxxxxxxx xxxxxxxxxx událostí xxxx změn okolností xxxxxxxx:

|

X&xxxx;xxxxxxxx xxxxx xxxxxxxxxx xxxxxx (xxxx.&xxxx;27 xxxx. x), xxxx.&xxxx;36 xxxx. x) x&xxxx;xxxx.&xxxx;70 písm. x))

|

X42 |

Xxxxxxxxxx xxxxxx zahrnují xxxxxxx v podstatě xxxxx xxxxxxxxxx platby. V podstatě xxxxx leasingové xxxxxx xxxx xxxxxx, xxxxx xxxxx být variabilní xx xx xxxxx, xxx ve xxx xxxxxxxx xxxx xxxxxxxxxxxx. X&xxxx;xxxxxxxx xxxxx xxxxxxxxxx xxxxxx existují xxxxxxxxx xxxxx, xxxxx:

|

Xxxxxxxxxxxx nájemce xx xxxxxx k podkladovému xxxxxx přede xxxx xxxxxxxx

Xxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxxxx xxxx xxxxxx podkladového xxxxxx

|

X43 |

Xxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxx xxxxx, xxx xx xxxxxxxxxx xxxxxxx xxxxxxx k dispozici x&xxxx;xxxxxxx. X&xxxx;xxxxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxx, xxx xxxx podkladové xxxxxxx xxxxxxxxxx xxxx xxxx xxxxxxxx xxx xxxxxxx xxxxxxxx. X&xxxx;xxxxxxxxxx xx podmínkách smlouvy xxxxx xxx xx xxxxxxx požadovány xxxxxx xxxxxxxx xx vybudování xxxx xxxxxx xxxxxx xxxxxx. |

|

X44 |

Xxxxx nájemci vzniknou xxxxxxx týkající se xxxxxxxxxx xxxx xxxxxx xxxxxxxxxxxx aktiva, xxx xxxxxxx xxxx xxxxxxx xxxxxxxx xxxxx xxxxxx xxxxxxxxxxx standardů, xxxx xxxxxxxxx XXX 16. Xxxxxxx xxxxxxxx xx xxxxxxxxxx xxxx návrhu xxxxxxxxxxxx aktiva xxxxxxxxxx xxxxxx provedené xxxxxxxx xx právo x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx. Xxxxxx xx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxx jsou xxxxxxxx xx leasing xxx xxxxxx xx xxxxxxxxxx xxxxxx xxxxxx. |

Xxxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxxx xxxxxx

|

X45 |

Xxxxxxx xxxx xxxxxx xxxxxxxxxx právo x&xxxx;xxxxxxxxxxxx xxxxxx xxxxx, xxx xx xxxx xxxxxxxxxx xxxxx převedeno na xxxxxxxxxxxxx x&xxxx;xxxxxxx xx xxxxxxxxx xxxxxxx. Xxxxxxx xxxxxxxxxxxx xxxxx xxxx x&xxxx;xxxx neurčuje xxxxxx xxxxxxxxxx xxxx xxxxxxxxx. |

|

X46 |

Xxxxx xxxxxxx xxxxxxxxxx podkladové xxxxxxx (xxxx nad xxx xxxxx xxxxxxxx) xxxx xxxxxxxx xxxxxx xxxxxx xx xxxxxxxxxxxxx, xx xxxx xxxxxxxxx xxxxxxx prodeje x&xxxx;xxxxxxxx xxxxxxxx, xxxxx se xxxxxxxx x&xxxx;xxxxxxx s odstavci 98–103. |

|

X47 |

Xxxxx xxxx xxxxxxx xxxxxxx kontrolu xxx xxxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxx aktiva xx xxxxxxxxxxxxx, xxxx xxxx xxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxx leasingu. Xxxx xxx xxxxxxxxx x&xxxx;xxxxxx, xxx výrobce, xxxxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxxxxx, xxx níž xxxxxxxxxxxx xxxxx xx xxxxxxx aktivum, xxxxx xxxxxxxx xxxxxxxx xxxxxxx. Xxxxxxx xxxx xxxxxx xxxxxxxxxx xxxxx x&xxxx;xxxxxx xxxxxxxxxxxx xxxxxx xxxx xxxxxxxxx vlastnického práva xx xxxxxxxxxxxxx. V takovém xxxxxxx platí, xx xxxxx nájemce získá xxxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxxx xxxxxx, xxx xxxxxxx xxxxxxxx xxx xxxxx xxxxxxx před xxxx xxxxxxxx xx xxxxxxxxxxxxx, xxxxxxxxxx xx xxxx xxxxxxxxx jako xxxxxxx xxxxxxx x&xxxx;xxxxxxxx leasingu, xxx jako xxxxxxx. |

Xxxxx xxxxxxxxxxxx nájemci (xxxxxxxx 59)

|

X48 |

Xxx xxxxxxxx toho, xxx xxxx ke xxxxxxx xxxx xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx 51 xxxxxxxx další xxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxx, xxxx xxxxxxx xxxxxxxx:

|

|

B49 |

Další xxxxxxxxx týkající se xxxxxxxxxxxx xxxxxxxxxxxx plateb, xxxxx xxxxx xxx x&xxxx;xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx cíle xxxxxxxxxxxx uvedeného v odstavci 51, xx mohly xxxxxxxxx xxxxxxxxx, xxxxx xxxxxxx uživatelům xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx:

|

|

X50 |

Xxxxx xxxxxxxxx xxxxxxxx xx xxxx xx xxxxxxxxxxx xxxx xxxx xx xxxxxxxx, xxxxx xxxxx xxx x&xxxx;xxxxxxxxxx xx okolnostech xxxxxxxx x&xxxx;xxxxxxxxxx cíle xxxxxxxxxxxx xxxxxxxxx v odstavci 51, xx mohly zahrnovat xxxxxxxxx, které xxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx:

|

|

B51 |

Další xxxxxxxxx xxxxxxxx xx xxxxx xxxxxxxx hodnoty, xxxxx xxxxx být v závislosti xx xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx cíle xxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx 51, xx xxxxx xxxxxxxxx xxxxxxxxx, xxxxx xxxxxxx xxxxxxxxxx xxxxxx závěrky xxxxxxxx xxxxxxxxx:

|

|

X52 |

Xxxxx xxxxxxxxx týkající xx xxxxxxx prodeje a zpětného xxxxxxxx, xxxxx xxxxx xxx x&xxxx;xxxxxxxxxx xx xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxx xxxxxxxxxxxx uvedeného x&xxxx;xxxxxxxx 51, xx xxxxx xxxxxxxxx informace, xxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx:

|

Xxxxxxxxxxx leasingů x&xxxx;xxxxxxxx xxxxxxxxxxxxx (xxxxxxxx 61–66)

|

X53 |

Xxxxxxxxxxx leasingů x&xxxx;xxxxxxxx xxxxxxxxxxxxx xxxxxxx v tomto xxxxxxxxx je xxxxxxxx xx xxxxxxx, xx xxxxxx xxxxx leasing xxxxxxx rizika x&xxxx;xxxxxx xxxxxxxxxxx z vlastnictví xxxxxxxxxxxx xxxxxx. Xxxxxx zahrnují xxxxxxxx xxxxx x&xxxx;xxxxxxxxx xxxxxxxx nebo xxxxxxxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxx návratnosti xxxxxxxx k měnícím se xxxxxxxxxxx xxxxxxxxx. Užitky xxxxx být představovány xxxxxxxxxx výnosných xxxxxxx xxxxx xxxxxxxxxx životnosti xxxxxxxxxxxx aktiva a ziskem xx xxxxxxxxxx xxxx xxxxxxxxx zbytkové xxxxxxx xxxxxx |

|

X54 |

Xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxx přizpůsobení xxxx xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxx, xxxxx xxxxxxxx xxxx xxxx xxxxxxx x&xxxx;xxxx xxxxxxxx (xxxxxxxxx xxxxx xxxx xxxxxxx xxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxx xxxxx výše xxxxxxx xxxxxxxxxxxxx na financování xxxxxxxx). X&xxxx;xxxxxxx xxxxxxx xx má xxx xxxxx klasifikace leasingu xx to, že x&xxxx;xxxxxxxx změnám došlo xx dni počátku. |

|

B55 |

Pokud xxxxxxx xxxxxxxx xxxxxx xxxxxxx x&xxxx;xxxxx, xxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 62–66 a B53–B54 xxxxxxxxxxx xxxxx složky xxxx xxxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx. Xxx xxxxxxxx, xxx xx x&xxxx;xxxxxxx složky xxxxxxx xxxxx x&xxxx;xxxxxxxxxx leasing, xxxx o finanční xxxxxxx, xxxxx xxxxxxxxx roli xxxxxxxxxx, xx xxxxxxx xx obvykle xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx. |

|

X56 |

Xxxxxxx je xx xxx xxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxx nutné, xxxxxxx pronajímatel leasingové xxxxxx (xxxxxx veškerých xxxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxx) mezi xxxxxx xxxxxxxxxxx na pozemky x&xxxx;xxxxxx xxxxxxxxxxxxxx k příslušným xxxxxxx xxxxxxxx nároků xxxxxxxxxxxxx xx xxxxxxx x&xxxx;xxxxxx xx xxx xxxxxxx leasingu. Xxxxxxxx xxxxxxxxxx platby nelze xxxxxxxxxx xxxxxxxx mezi xxxxxxx dvě xxxxxx, xxxx leasing xx xxxxxxxxxxx jako xxxxxxxx xxxxxxx, ledaže xx xxxx xxxxxx, že xxx xxxxxx xxxx xxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxx. X&xxxx;xxxxxxx xxxxxxx xx xxxx xxxxxxx xxxxxxxxxxx jako xxxxxxxxxx xxxxxxx. |

|

X57 |

X&xxxx;xxxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxx, x&xxxx;xxxxxxx je xxxxxx xxxxxxxxxxx xx xxxxxx xxxxxxxxxxxxxx xxxxxxx xxx xxxxxxx xxxxxxxxxx, xxxx pronajímatel pozemky x&xxxx;xxxxxx xxx xxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxx celek x&xxxx;xxxxxxxxxxxx xx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx 62–66 x&xxxx;X53–X54 xxxx xxxxxxxx leasing xxxx xxxx xxxxxxxxxx xxxxxxx. V takovém xxxxxxx xxxxxxxx xxxxxxxxxxxx ekonomickou xxxxxxxxx budov za xxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxx xxxxxx. |

Xxxxxxxxxxx subleasingu

|

X58 |

Xxx xxxxxxxxxxx subleasingu xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx jako finanční xxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxx xxxxx:

|

Dodatek X

Xxxxx xxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx

Xxxxx xxxxxxx je xxxxxxxx součástí tohoto xxxxxxxxx x&xxxx;xx stejnou xxxxxxxx jako ostatní xxxxx xxxxxx xxxxxxxxx.

XXXXX XXXXXXXXX

|

X1 |

Xxxxxx xxxxxxxx xxxxxxx xxxxx standard pro xxxxxx xxxxxx xxxxxxxxxx xxxx 1.&xxxx;xxxxx&xxxx;2019 xxxx xxxxxxx. Dřívější xxxxxxx xx xxxxxxxx účetním xxxxxxxxx, které používají XXXX 15 Xxxxxx xx xxxxx se xxxxxxxxx již xxxx xxxx x&xxxx;xxxx prvotní xxxxxxxx xxxxxx xxxxxxxxx. Xxxxx xxxxxx xxxxxxxx xxxxxxx tento xxxxxxxx xxx xxxxxxxx období, xxxx xxxxxxxxxx xxxxxxxx. |

XXXXXXXXX XXXXXXXXXX

|

X2 |

Xxx xxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxx X1–X19 xx xxxxx prvotní xxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxx, ve xxxxxx xxxxxx jednotka xxxxxxx tento xxxxxxxx xxxxxx. |

Xxxxxxxx xxxxxxxx

|

X3 |

Xxxx xxxxxxxxx xxxxxxxxxxxx nemusí xxxxxx xxxxxxxx k datu prvotní xxxxxxxx znovu xxxxxxxxx, xxx xx xxxxxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxxxx. Namísto xxxx je xxxxxx xxxxxxxx povoleno:

|

|

X4 |

Xxxxx účetní jednotka xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx v odstavci X3, xxxx xxxx skutečnost xxxxxxxxx a použít xxxx xxxxxxxxx xxxxxxxxxxxx na xxxxxxx své smlouvy. X&xxxx;xxxxxxxx xxxx je xxxxxx jednotka povinna xxxxxx požadavky xxxxxxx x&xxxx;xxxxxxxxxx 9–11 xxxxx xx xxxxxxx xxxxxxxx (xxxx xxxxxxx) x&xxxx;xxxx xxxxxxx xxxxxxxx nebo xxxxxxx. |

Xxxxxxx

|

X5 |

Xxxxxxx použije tento xxxxxxxx xx své xxxxxxxx xxx:

|

|

X6 |

Xxxxxxx xxxx používat xxxxx xxxxxxxx v odstavci X5 xxxxxxxxxxxx pro xxxxxxx xxx xxxxxxxx, xx xxxxxxx xx xxxxxxxx. |

|

X7 |

Xxxxx xx xxxxxxx xxxxxxxx použít tento xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxx. X5 xxxx. x), xxxxx přepracovávat srovnávací xxxxxxxxx. Xxxxxxx xxxxxxx xxxx vykáže xxxxxxxxxxx xxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxxxx jako xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxxx zisku (xxxx xxxx vhodné xxxxxxxxxx xxxxxxxxx xxxxxxxx) xx xxx xxxxxxx xxxxxxxx. |

Xxxxxxxx xxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxx

|

C8 |

Pokud xx xxxxxxx xxxxxxxx xxxxxx tento xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxx. X5 xxxx. x), pak xxxxxxx xxxx:

|

|

X9 |

Xxx xxxxxx xx xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx X8 platí, xx u leasingů dříve xxxxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxx xxxxx XXX 17 xxxxxxx:

|

|

X10 |

Xxxxxxx-xx xxxxxxx xxxxx xxxxxxxx xxxxxxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxx. X5 xxxx. b) xx xxxxxxxx dříve xxxxxxxxxxxxx xxxx xxxxxxxxxx xxxxxxxx xxxxx XXX 17, může xxxxxx xxxxx xxxx xxxx xxxxxxxxxxxxx praktických xxxxxxxxxxxx. Xx xxxxxxxx, xxx xxxxxxx xxxxxxxx xxxx xxxxxxxxx zjednodušení pro xxxxxxxxxx leasingy:

|

Xxxxxxxx xxxxx xxxxxxxxxxxxx xxxx xxxxxxxx xxxxxxxx

|

C11 |

Pokud xx xxxxxxx xxxxxxxx xxxxxx xxxxx standard x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx C5 písm. x) xx xxxxxxxx, xxxxx xxxx podle XXX 17 klasifikovány xxxx xxxxxxxx xxxxxxxx, xxxx xx xxxxxx xxxxxxx aktiva x&xxxx;xxxxx x&xxxx;xxxxxxx a závazku z leasingu xx dni xxxxxxx xxxxxxxx rovnat účetní xxxxxxx pronajatého xxxxxx x&xxxx;xxxxxxx z leasingu xxxxxxxxxxxxx xxxx tímto xxxxx, xxxxxxx xxxxx XXX 17. U těchto leasingů xxxx xxxxxxx xxxxxxx x&xxxx;xxxxxx x&xxxx;xxxxx k užívání x&xxxx;x&xxxx;xxxxxxx x&xxxx;xxxxxxxx xxxxx xxxxxx xxxxxxxxx xxx xxx xxxxxxx xxxxxxxx. |

Xxxxxxxxxx

|

X12 |

Xxxxx xx xxxxxxx xxxxxxxx xxxxxx tento xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxx. X5 xxxx. b), xxxx xxxxxxxxx informace x&xxxx;xxxxxxx aplikaci, xxxxx xxxxxxxx odstavec 28 xxxxxxxxx IAS 8, x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxx.&xxxx;28 xxxx.&xxxx;x) XXX 8. Xxxxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxx.&xxxx;28 xxxx.&xxxx;x) XXX 8 xxxx xxxxxxx xxxxxxxxx:

|

|

C13 |

Pokud xxxxxxx xxxxxxx jedno xxxx xxxx xxxxxxxxxxx xxxxxxxxxxxx uvedených x&xxxx;xxxxxxxx X10, xxxx xxxx xxxxxxxxxx zveřejnit. |

Pronajímatelé

|

C14 |

S výjimkou případů xxxxxxxxx x&xxxx;xxxxxxxx X15 xxxx xxxxxxxxxxxx xxxxxxx xxxxxxxx xxx xxxxxxxx xxxxx úpravy xxxxxxxx, x&xxxx;xxxxx je pronajímatelem, x&xxxx;xxxx x&xxxx;xxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxx xxxxx xxxxxx xxxxxxxxx xxx xxx xxxxxxx xxxxxxxx. |

|

X15 |

Xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxx:

|

Operace xxxxxxx a zpětného leasingu xxxxx xxxx xxxxxxx xxxxxxxx

|

X16 |

Xxxxxx xxxxxxxx xxxxxxxxxxxxxx xxxxxxx prodeje a zpětného xxxxxxxx xxxxxxxx přede xxxx xxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxx, xxx xxxxxx xxxxxxxxxxxx aktiva xxxxxxx xxxxxxxxx IFRS 15 xx xx, xxx byl xxxxxxx xxxx prodej. |

|

C17 |

Pokud xxxx xxxxxxx xxxxxxx a zpětného xxxxxxxx podle XXX 17 xxxxxxxxxx xxxx xxxxxx a finanční xxxxxxx, xxxxxxxxxxx-xxxxxxx musí:

|

|

X18 |

Xxxxx xxxx operace xxxxxxx x&xxxx;xxxxxxxx leasingu podle XXX 17 xxxxxxxxxx xxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxxx, prodávající-nájemce musí:

|

Částky xxxxxxx vykázané xx xxxxxx x&xxxx;xxxxxxxxxx kombinacím

|

C19 |

Pokud xxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxx závazek xxxxx XXXX 3 Xxxxxxxxx kombinace vztahující xx x&xxxx;xxxxxxxxx xxxx xxxxxxxxxxx podmínkám xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx x&xxxx;xxxxx xxxxxxxxx xxxxxxxxx, xxxxxxx xx xxx prvotní xxxxxxxx xxxx xxxxxxx xxxx xxxxxxx odúčtuje x&xxxx;xxxxxx xxxxxx xxxxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx. |

Xxxxxx xx XXXX 9

|

X20 |

Xxxxx účetní xxxxxxxx použije tento xxxxxxxx, avšak dosud xxxxxxxxx IFRS 9 Xxxxxxxx nástroje, xxxxxxxx xx xxxxx xxxxx x&xxxx;xxxxx xxxxxxxxx xx XXXX 9 za xxxxx xx XXX 39 Xxxxxxxx xxxxxxxx: xxxxxxxx x&xxxx;xxxxxxxxx. |

XXXXXXX PLATNOSTI XXXXXX STANDARDŮ

|

C21 |

Tímto xxxxxxxxxx xx nahrazují xxxx xxxxxxxxx x&xxxx;xxxxxxx:

|

Xxxxxxx D

Změny xxxxxx xxxxxxxxx

Xxxxx xxxxxxx xxxxxxx xxxxx xxxxxx standardů, xxx xxxx xxxxxxxxx xxxx, že Xxxx xxx xxxxxxxxxxx účetní xxxxxxxxx (IASB) xxxxxx xxxxx xxxxxxxx. Xxxxxx xxxxxxxx xxxxxxx tyto xxxxx xxx roční xxxxxx xxxxxxxxxx 1.&xxxx;xxxxx&xxxx;2019 xxxx xxxxxxx. Pokud xxxxxx xxxxxxxx xxxxxxx xxxxx standard pro xxxxxxxx xxxxxx, xxxxxxx xxx dané xxxxxxxx xxxxxx x&xxxx;xxxx xxxxx.

Xxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxx XXXX 16 xxxxx, xxx xxxxxxx XXXX 15 Výnosy xx xxxxx xx xxxxxxxxx (xxx xxxxxxxx X1).

X&xxxx;xxxxxxxx toho xx x&xxxx;xxxxxxxxx, které xxxx xxxxxx k 1. xxxxx 2016, změny v tomto xxxxxxx vykazují xx xxxxxxx toho znění xxxxxx xxxxxxxxx, které xxxx xxxxxx k 1. xxxxx 2016, xx xxxxx standardu XXXX 15. Xxxxx xxxxxx xxxxxxxxx v tomto xxxxxxx xxxxxxxxxx xxxxx xxxxx xxxxx, které xxxxxx xxxxxx k 1. lednu 2016.

X&xxxx;xxxxxxxxx, xxxxx xxxxxx xxxxxx x&xxxx;1. xxxxx 2016, xx xxxxx x&xxxx;xxxxx xxxxxxx xxxxxxxx xx xxxxxxx xxxxx xxxxxxxxxxx zveřejnění xxxxxx xxxxxxxxx xx xxxxx xxxxxxxxx XXXX 15 Xxxxx těchto xxxxxxxxx x&xxxx;xxxxx xxxxxxx xxxxxxxxxx xxxxx xxxxx xxxxx, xxxxx nebyly xxxxxx x&xxxx;1. xxxxx 2016.

IFRS 1 Xxxxx xxxxxxx Xxxxxxxxxxxxx standardů xxxxxxxx xxxxxxxxxxx

Xxxx xx xxxxxxxx 30 x&xxxx;xxxxxxxx xx xxxx odstavec 39XX.

Xxxxx reálné hodnoty xxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxx

|

30. |

Pokud účetní xxxxxxxx ve svém xxxxxxxxxx výkazu x&xxxx;xxxxxxxx xxxxxx xxxxx XXXX xxxxxxx xxxxxxx xxxxxxx xxxx domnělé xxxxxxxxxx xxxxxxx položky xxxxxxx, xxxxx x&xxxx;xxxxxxxx, xxxxxxxxxxxx xxxxxxxxxx majetku, xxxxxxxxxx xxxxxx xxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx (xxx xxxxxxxx X5 x&xxxx;X7), xxxxxxxx ve své xxxxx účetní závěrce xxxxx XXXX xxx xxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxx xxxxxx podle XXXX:

|

XXXXX XXXXXXXXX

…

|

39XX |

XXXX 16 Xxxxxxxx, xxxxxx x&xxxx;xxxxx 2016, xxxxxx xxxxxxxx 30, X4, D1, X7, X8X x&xxxx;X9, zrušil xxxxxxxx X9&xxxx;X a doplnil xxxx xxxxxxxx X9X–X9X. Xxxxxx xxxxxxxx xxxxxxx xxxx změny, xxxxxxx xxxxxxxx IFRS 16. |

Xxxx xx xxxxxxxx C4.

Výjimky xxx xxxxxxxxx kombinace

…

|

C4 |

Pokud xxxxxxxxxxxx xxxxxxxxx IFRS 3 retrospektivně xxx xxxxxxxx xxxxxxxxxx kombinaci, xxxxxx x&xxxx;xxxx xxx xxxxxxx xxxxxxxxxx kombinaci xxxx xxxxxxxx:

|

X xxxxxxx D se xxxx xxxxxxxx D1, X7, X8X a D9. Xxxxxxxx X9&xxxx;X xx xxxxxxx. Xxxxxxxx se xxxx xxxxxxxx X9X–X9X.

Xxxxxxx x&xxxx;xxxxxxxxx XXXX

…

|

X1 |

Xxxxxx xxxxxxxx xxxx xxxxxx jednu xx více xxxxxxxxxxxxx xxxxxxx:

… |

Xxxxxxx xxxxxxxxxx xxxxxxx

…

|

X7 |

Xxxxxxx xxxxx uvedená x&xxxx;xxxxxxxxxx X5 x&xxxx;X6 xxxxx rovněž xxx:

… |

|

D8B |

Některé xxxxxx xxxxxxxx xxxx xxxxxxx xxxxx, strojů x&xxxx;xxxxxxxx, xxxxx xx xxxxx práv k užívání xxxx nehmotných aktiv, xxxxx xxxx nebo xxxx xxxxx používány x&xxxx;xxxxxxxxxx, xx xxx xx vztahuje xxxxxxxx xxxxx. Xxxxxx hodnota xxxxxx položek xxxx xxxxxxxxx částky, které xxxx xxxxxxxxx xxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxx zásad (GAAP), xxxxx IFRS se xxxx xxxxxxxxxx. X&xxxx;xxxxx xxxxxxx xx prvouživatel xxxx xxxxxxxxxx, xx xxxxxx xxxxxxx této xxxxxxx xxxxx předchozích xxxxxxxxx xxxxxxxxxxx účetních xxxxx (XXXX) použije xx xxx xxxxxxxx xx XXXX xxxx xxxxxxx xxxxxxxxxx xxxxxxx. Xxxxx xxxxxx xxxxxxxx xxxxxxx tuto xxxxxxx xx xxxxxxx položku, xxxxxx xx xxxxxxxx x&xxxx;xxxxx položek. Xx xxx přechodu na XXXX xxxxxxx xxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxxx, x&xxxx;xxx xx xxxxxxx xxxx xxxxxxx, xxxxxxxxx xx xxxxxxxxxxxx podle XXX 36. Xxx xxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxx, xxxxx xx xxxx xxxxxx pro xxxxxxxxx xxx, xxxxx xx xxxxx účtovat xxxxxxxxxx za xxxxx xxxx služby, a tento xxxxx xxxxxxx xxxxxxx x/xxxx schválení xxxxxxxxxxx xxxxx (xxxxx xxxxxxxx x&xxxx;XXXX 14 Časové xxxxxxxxx xxx xxxxxx xxxxxxxx). |

Xxxxxxxx

|

X9 |

Xxxxxxxxxxxx xxxx posoudit, xxx xxxxxxx existující x&xxxx;xxxx xxxxxxxx xx XXXX obsahuje xxxxxxx, xxx, xx xx xxxx xxxxxxx xxxxxxx xxxxxxxx 9–11 XXXX 16 xx xxxxxxx xxxxxxxxxxx a okolností xxxxxxxxxxxx x&xxxx;xxxxxx datu. |

|

D9 A |

[Zrušuje xx] |

|

X9X |

Xxxx xxxxxxxxxxxx, xxxxx xx xxxxxxxx, xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx, xxxx xxxxxx xxx xxxxxxx xxx xxxxxxxx xxxxxxxxxxx přístup (x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxxx zjednodušeními xxxxxxxxx x&xxxx;xxxxxxxx X9X):

|

|

X9X |

Xxx xxxxxx xx xxxxxxxxx xxxxxxxx X9X xxxxx, xx xxxxxxxxxxxx, xxxxx xx xxxxxxxx, xxxxx xxxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx xxxxxxx hodnotou x&xxxx;xxxx přechodu xx XXXX x&xxxx;xxxxxxxx, xxxxx xxxxxxx definici investičního xxxxxxxxxx xxxxxxx xxx XXX 40 x&xxxx;xxxx xxxxxxxxx xxxxxxx oceňování xxxxxxx xxxxxxxx xxx XXX 40 xx xxxx přechodu xx XXXX. |

|

X9X |

Xxxxxxxxxxxx, který xx xxxxxxxx, může x&xxxx;xxxx xxxxxxxx xx XXXX xxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx xxxxx nebo více xxxxxxxxxxxxx xxxxx:

|

|

X9X |

Xxxxxxx „leasingové xxxxxx“, „nájemce“, „přírůstková xxxxxxxx úroková xxxx xxxxxxx“, „xxx xxxxxxxx xxxxxxxx“, „počáteční xxxxx xxxxxxx“ x&xxxx;„xxxx xxxxxx xxxxxxxx“ xxxx termíny xxxxxxxxxx v IFRS 16 x&xxxx;x&xxxx;xxxxx xxxxxxxxx xxxx xxxxxxx ve xxxxxxx xxxxxxx. |

XXXX 3 Xxxxxxxxx xxxxxxxxx

Mění xx xxxxxxxx 14 x&xxxx;17 x&xxxx;xxxxxxxx xx nové xxxxxxxx 28&xxxx;X 28X x&xxxx;xxxxxx související nadpis x&xxxx;xxxxxxxx 64X.

Xxxxxxxx pro xxxxxxxx

…

|

14. |

Xxxxxxxx X31 až X40 xxxxxxxx návodné xxxxxxx vykazování nehmotných xxxxx. Odstavce 22 xx 28B specifikují xxxxx xxxxxxxxxxxxxxxxxxx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxxx xxxxxxx, xx xxxxxx tento XXXX stanovuje xxxxxxx xxxxxxx z principu vykázání x&xxxx;x&xxxx;xxxxxxxx xxx xxxxxxxx. |

Xxxxxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxxxxxxxxxxxx xxxxx x&xxxx;xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx

…

|

17. |

Xxxxx XXXX xxxxxxxx dvě xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx 15:

|

|

28&xxxx;X |

Xxxxxxxxx xxxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxxxxxxx v souladu x&xxxx;XXXX&xxxx;16, x&xxxx;xxxxx xx xxxxxxxx podnik xxxxxxxx. Xxxxxxxxx xxxxxx xxxxxxxxx xxxxxx z práva x&xxxx;xxxxxxx x&xxxx;xxxxxxx z leasingu u:

|

|

28X |

Xxxxxxxxx xxxxx xxxxxxx x&xxxx;xxxxxxxx současnou xxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxx (podle xxxxxxxx x&xxxx;XXXX&xxxx;16) xxxx xxxxx xxxxxxx xxxxxxx byl x&xxxx;xxxx xxxxxxxx xxxxxxxxx xxxxx. Xxxxxxxxx xxxxx xxxxxxx x&xxxx;xxxxx k užívání xxxxxxx xxxxxxx jako xxxxxxx z leasingu, xxxxxxxxx xxx, xxx odrážela xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxx podmínkami. |

Datum xxxxxxxxx

…

|

64X |

Xxxxxxxxxx XXXX 16, vydaným x&xxxx;xxxxx 2016, xxxx xxxxxxx xxxxxxxx 14, 17, B32 x&xxxx;X42, xxxxxxx xxxxxxxx X28–X30 x&xxxx;xxxxxx související xxxxxx x&xxxx;xxxxxxxx xxxx xxxxxxxx 28&xxxx;X–28X a jejich související xxxxxx. Xxxxxx xxxxxxxx xxxxxxx tyto xxxxx, xxxxxxx xxxxxxx XXXX 16. |

X xxxxxxx B xx zrušují xxxxxxxx X28–X30 x&xxxx;xxxxxx související xxxxxx x&xxxx;xxxx xx xxxxxxxx X32 x&xxxx;X42.

|

X28 |

[Xxxxxxx xx] |

|

X29 |

[Xxxxxxx xx] |

|

X30 |

[Xxxxxxx xx] |

Xxxxxxxx xxxxxx

…

|

X32 |

Xxxxxxxx xxxxxxx, xxxxx xxxxxxx xxxxxxx-xxxxxx xxxxxxxx, xx považuje xx xxxxxxxxxxxxxxxxx, i když xxxx xxxxxxxxxxxx nebo oddělitelné xx xxxxxxxxxx xxxxxxx xxxx xx xxxxxxx xxxx x&xxxx;xxxxxxxxxx. Xxxxxxxxx:

|

Xxxxxx xxxxxxxxx prostřednictvím xxxxxxxxxxxx xxxxxxxx, xx xxxxxx je xxxxxxxx xxxxxx xxxxxxxxxxxxxx

|

X42 |

Xxx xxxxxxxxx xxxxxx xxxxxxx xxxxxx x&xxxx;xxxx akvizice xxxx xxxx. budovy xxxx xxxxxxx, xxxxx xx xxxxxxxxxxx prostřednictvím xxxxxxxxxxxx xxxxxxxx, ve xxxxxx xx xxxxxxxx podnik xxxxxxxxxxxxxx, xxxxxxxxx vezme x&xxxx;xxxxx xxxxxxxx xxxxxxxx. Xxxxxxxxx nevykáže samostatné xxxxxxx xxxx xxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx buď xxxxxxx, nebo xxxxxxxxx xxxxxxxx k tržním xxxxxxxxx. |

XXXX 4 Xxxxxxxx xxxxxxx