XXXXXXXX XXXXXX X XXXXXXXXX XXXXXXXXX (EU) 2017/653

xx xxx 8. xxxxxx 2017,

xxxxxx se xxxxxxxx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX) x. 1286/2014 x xxxxxxxxx xxxxxxxxx informací xxxxxxxxxx se xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx stanovením xxxxxxxxxxx xxxxxxxxxxx xxxxx týkajících xx xxxxxxxxxx, xxxxxx, xxxxxxxx a úpravy xxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxx xxx splnění xxxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxxx

(Xxxx s xxxxxxxx xxx XXX)

EVROPSKÁ KOMISE,

x xxxxxxx xx Xxxxxxx x xxxxxxxxx Xxxxxxxx unie,

x xxxxxxx xx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (EU) x. 1286/2014 xx dne 26. xxxxxxxxx 2014 x xxxxxxxxx klíčových xxxxxxxxx xxxxxxxxxx se xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx x xxxxxxxxxx produktů s investiční xxxxxxx (1), x xxxxxxx xx xx. 8 odst. 5, xx. 10 xxxx. 2 x xx. 13 odst. 5 xxxxxxxxx xxxxxxxx,

vzhledem x xxxxx xxxxxxx:

|

(1) |

Xxxxxxxx (XX) x. 1286/2014 xxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxx klíčových informací x xxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx x xxx xxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxx. |

|

(2) |

X xxxxx poskytnout retailovým xxxxxxxxxx xxxxxx čitelná xxxxxxx xxxxxxxxx informací, xxxxx xxx snadno xxxxxxxx x xxxxxxxxx, xx xxxx být xxxxxxxxx xxxxxxxx xxxxxxx xxx xxxxxxx xxxxxxxxx xxxxxxxxx. |

|

(3) |

Xxxxxxxxx x xxxxxxxxx údaje xxxxxxx x xx. 8 xxxx. 3 xxxx. x) xxxxxxxx (XX) x. 1286/2014 by měly xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxx xxxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxxxxxxxx xxx produktu xxx xxxxxxx x xxxxxxxxxx xxxxxxx, xxxxx je k dispozici, xxx mohl retailový xxxxxxxx xxxxx najít xxxxxxxxx xxxxxxxxx x xxxxx xxxxxxxx s investiční xxxxxxx. |

|

(4) |

X xxxxx xxxxxxxx, xxx xxxxxxxxx xxxxxxxxx xxxxxxxx x xxxxx xxxxxxxxxx ekonomické x xxxxxx xxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx, x x xxxxx poskytnout xxx xxxxxx přehled x xxxxxxxxxx xxxxxxxx a strategii xxxxxxxx x xxxxxxxxxx složkou, xxxx xx sdělení xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xx xxxxx produktu x xxxxxxxxxx xxxxxxx, xxxx xxxxxxxxxxxx cílů x xxxxxxxxxx x xxxxxx dosažení x xxxxxxxxx xxxxx xx xxxxxxx xxxxxxxx, xxxx xx xxxxxxxxx xxxxxxxx xxxxx. |

|

(5) |

Informace xxxxxxxxxxx xxxxxxxxxx investorům xx xxxx těmto xxxxxxxxxx umožnit porozumět xxxxxxx spojeným x xxxxxxxxxxxx xx xxxxxxxx s investiční xxxxxxx a srovnávat xx, xxx xxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx. Xxxxxx xxxxxxx x xxxxxxxxx x xxxxxxxxxx složkou mohou xxx xxxxx. Xxxxxxxxxxxxxx xxxx tržní riziko, xxxxxxx xxxxxx a riziko xxxxxxxxx. Aby xxxxxxxxx xxxxxxxxx plně xxxxxxxxxx xxxxx rizikům, xxxxxxxxx x xxxx xx xxxx xxx co nejvíce xxxxxxxx x xxxx xx xxx prezentovány x xxxxxxx xxxxxx xxxx jediný xxxxxxxx ukazatel xxxxx x xxxxxxxxxxx xxxxxxx xxxxxxxxxxx. |

|

(6) |

Při xxxxxxxxxx xxxxxxxxx xxxxxx xx xxxxxx produktů x xxxxxxxxxx xxxxxxx měli xxxx x xxxxx xxxxxx xxxxxxx, xxxxx xxxxx xxxxxxx úvěrové riziko xxx retailového investora. X xxxxx xxxxxx xx xxx posuzování, zda xx xxxxxx xxxxxxxx x xxxxxxxxxx složkou xxxx xxxxxxxx xxxxxxxxx xx xxxxxx zajišťující xxxxxxxx xxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xx celou xxxx xx xx xxxxxxxxxx rovnají xxxxxxxxx xxxxxxxx, xxxxx má xxxxxxx s investiční xxxxxxx xxxx xxxx investorům, xxxx xxxx xxxxxxxxx xxxxxxx skutečnost, xx xxxxxx držená pojišťovnou xxxxxxxxxx xx xxxxx xxxx xxxxxxxx xxxxxx, xxxxxx xx pojišťovna xxxxxx xxxxxxxx za xxxxxx xxxxx závazků xx xxxxxx x xxxxxx xxxxxxxx x xxxxxxxxxx složkou xx jinou xxxxxxxxxx. |

|

(7) |

V současné xxxx xxxxxxxxx úvěrová xxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxx zástupný xxxxxxxxx xxxxxxxxx xxxxxx xxxxxx xxxxxxx xxxxxxxxx x Xxxx. Spoléhání se xx úvěrová hodnocení xx xxxx xxxxx xxxxxxxx, xxxxxxx xx xx xxxxx. X xxxx xxxxxx xx důležité, xxx xxx xxxxxxxx xxxxxxxx xxxxx xxxxxxxxxx xxxxxx x xxxxxxxxxx srovnatelnost xxxx různými xxxxxxxx x xxxxxxxxxx složkou a aby xxx xxxxxxxx sledován x xxxxxxx xx xxxxx xxxxxx x xxxxxxx riziko xxx, xxx xxxxx xxx xxxxxx x xxxxxxxxx xxxxxxx xxxxxx xxxxx x xxxxx x xxxxxxxxx xxx xxxxxxx nařízení (XX) x. 1286/2014, který xxxxx xxxxxxxxxxx xxxxxxxx xx 31. xxxxxxxx 2018. Xxxxx xxxxxxx xx měl vzít x xxxxx, do xxxx xxxx xxxxxxx hodnocení xxxxxxxxx ratingových xxxxxxx x xxxxx odráží xxxxxx xxxxxx produktu x xxxxxxxxxx xxxxxxx x xxxxxxx xxxxxx, xxxxxxx xxxx xxxxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx. |

|

(8) |

X xxxxxxx xxxxxx, xx xx likvidita xxxxxxxx s investiční xxxxxxx xxxx lišit s ohledem xx xxxxxxxxxxxx xxxxxxxxx x xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxx xxxx najít xxxxx xx sekundárním xxxx, xx mělo xxx xxxxxxxxxx xxxxxx xxxxxxxx. Toto xxxxxxxx xx xxxx zahrnovat xxxx xxxxxxxx, xx xxxxxxx existuje xxxxxx, xx xxxxxxx x xxxxxxxx x xxxxxxxxxx xxxxxxx xxxx xxx významně xxxxxxx, xxx se očekávalo xxx xxxxxxxxx xxxxxxxxxx, x xx xxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx. |

|

(9) |

Zatímco xxxxxx xxxxxx x xxxxxxxx x xxxxxxxxxx xxxxxxx xx xxxxx xxxxxxx x xxxxxx xxxxxx xxxxxxxxxxxx, xxxxxxxxx x xxxxxx xxxxxxxx xxxx x xxxxxxx xxxxx retailových xxxxxxxxx x xxxx xx být xxxxxxxx ve xxxxxxx xxxxxxxxx xxxxxxxxx. Retailovým xxxxxxxxxx xx xxxx xxx xxxxxxxxxx xxxxx xxxxxxxxx o odhadované návratnosti, xxxxx jsou x xxxxxxx x xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx x x xxxxxx xxxxxx xxxxxxx rizika xxx xxxxxxxx x xxxxxxxxxx složkou x xxxxx jsou xxxxxxxxxxxx xxxxxxx xxxxxxxx, aby xxxx xxxxx, xx xxxx xxxxxxxxx nejsou xxxxx x xx xxxx xxxxx x xxxxxx xxxx xxxxxx výsledkům. |

|

(10) |

Xxx byli xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxx, xxxx xx xxx xxxxxxx xxxxxxxxx informací poskytovat xxxxxxxxx xxxxxxxx se xxxxxxx xxxxxxxx x xxxxxxx, xx xxxxxx produktu x xxxxxxxxxx xxxxxxx není xxxxxxx xxxxxxxxxx xxxxxxx. Xxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx v takových xxxxxxxxx x xxxxx xxxxxxxxxxxx xxxxxxx, xxxxxxxxxx systémů xx xxxxxxx xxxxxxxxx xxxxxx xx xxx být xxxxx xxxxxxxx. |

|

(11) |

Informace o nákladech xxxx xxx xxxxxxxxx xxxxxxxxx důležité xxx xxxxxxxxxxx různých produktů x xxxxxxxxxx složkou, které xxxxx xxx xxxxx xxxxxxxxx xxxxxxxxx, a při xxxxxxxxx, xxx xx xx xx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxx s investiční xxxxxxx, xxx xxxxxx xx tom, jak xxxxxx xxxx xxxxxxxxxxx, xxxxx xxxxxxxxx, x xxx xxxxx xx výkonnost xxxxxxxx x xxxxxxxxxx xxxxxxx. X xxxxxx xxxxxx xx xxxx xxxxxxx klíčových xxxxxxxxx xxxxxxxxx informace, xxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxx xxxxxxx xxxxxx nákladů xxxx xxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx x xxxxxxx, xx xxxx xxxxxx po xxxxxxxxxx xxxx xxxxxx xxxx xxxxxx xxxx, x xxxxxxxx, xxx se xxxxx xxxx xxxxxxx x xxxx xxxxx x xxxxxxx. |

|

(12) |

Xxxxxxxxxxxxxx xxxxx ukázaly, xx xxxxxxxxx investoři xxxxxx xxxxxxxx xxxxxxx xxxx xxx xxxxxxxxxxx xxxxxxxxx. Xxxx xxxxxxx x xxxxxxxxx xxxxxxxxx x xxxxxxxxxx mohou xxxxxxxxx x xxxxxxx xxxxxxx x xxxxxxxxx, které xxxxx xxxxxxxxx investoři, xxxxx xxxx vyjádřeny x xxxxxxxx. X xxxxxx důvodu by xxxxxxx xxxxxxxxx informací xxxx xxxxxxxxxx xxxx xxxxxxx xxxxxxx xxx xxxxxxxxxx doby xxxxxx x xxxxxx xxxx, x xx xxx x xxxxxxxx, tak x xxxxxxxxx. |

|

(13) |

Xxxxxxxx x xxxx, že xx xxxx různých xxxxx xxxxxxx xx xxxxxxxxxx xxxx lišit, xxxxxxx xxxxxxxxx xxxxxxxxx xx xxxx xxxxxxxxxx xxxx xxxxxx různých xxxxx nákladů. Rozpis xxxxxxx xx měl xxx xxxxxxxx x xxxxxxxx xxxxxxxxxxxxxxxxx xxxxx a procentně, xxx xxxxx xxx xxxxxx xxx xxxxxxxxxx xxxxxxxx x xxxxxxxxxx složkou xxxxxxxxx srovnatelné. |

|

(14) |

X xxxxxxxxxxx xxxxxxxxx xxxx dojít xx xxxxx xxxxxxxx okolností, xxx potřebují xxxxxxxx xxxxxx dlouhodobější xxxxxxxxx. Xxxxxxx xxxxxxxx x xxxxxxxx xxxxxx xx xxxx xxxx být xxxxxx xxxxxxxx. Xxxxxxxx x xxxxxxx xxxxxxxxxxx xxxxxxxxx xxx xxxxxxxxxx míry likvidity, xxxxxx mohou xxxxxxxxxx xxx své xxxxxxxxx xxxxxxx xxxxxx xxxx xxxxx, jsou xxxxxxxxx x xxxxxxxxxx xxxx držení x xxxxxxxxxx xxxxxxxxx xxxx xxxxxx x xxxxxxxx xxxxxxxxxx xx celkového xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx důležité, x xxxx xx být xxxxxxxx do xxxxxxx xxxxxxxxx xxxxxxxxx. Xx xxxxxxxx xxxxxx by xxxx xxx xxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxxxx zrušení xxxxxxxxx. Xxxxxxxxx by xxxx xxx jasné, xxx xxxx xxxx důsledky xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxx, xxxxxxxx xx xxxxxxxxx xxxx na zrušení xxxxxxxxx, xxxx xxxxxxxxxxx, xx hodnota xxxxxxxx xxxxxxxx s investiční xxxxxxx, xxxxx investice xx xxx xxxxxxx, xx xxxxxxxxx xxxxxxx xx xxxxxxxxxx xxxxxxx. |

|

(15) |

Vzhledem k tomu, xx sdělení xxxxxxxxx xxxxxxxxx xxxxx retailoví xxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxx xxxxxxx hlavních xxxxx produktu x xxxxxxxxxx xxxxxxx, xxxx xx xxxxxxxxx xxxxx xxxxxxxxx x xxxxxxx, xxx je xxxxx podat xxxxxxxx xxxxxxx daného xxxxxxxx xxxx ohledně xxxxxxx xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xx osoby, xxxxx xxxxxxxxx xxxxxxxxxxx x xxxxx xxxxxxxx xxxx xxxxx xxxxxxx xxxxxxx. |

|

(16) |

Xxxxxxx xxxxxxxxx investoři mohou xxxxx xxxxxx xxxxx xxxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxxx s investiční xxxxxxx. Xxxxxxx xxxxxxxxx xxxxxxxxx xx tedy mělo xxxxxxxxx jasné a konkrétní xxxxxx na místa, xxx xxx další xxxxxxxxx informace xxxxx, xxxxx xxxx xxxxxx xxxxxxxxx být xxxxxxxx xx sdělení klíčových xxxxxxxxx v souladu x xxxxxxxxx (XX) č. 1286/2014. X xxxxxxx, xx xx xxxxxx xxxxxxxx x xxxxxxxxxx složkou xxxxx vnitrostátního nebo xxxxxxxx práva povinnost xxxxxxxxx xxxxxx xxxxx xxxxxxxxx, retailový investor xx měl xxx x xxxx skutečnosti xxxxxxxxxx x xxx by xxx xxxxxxxxxx x xxx, jak xxxxxx xxxx xxxxx xxxxxxxxx, a to x x xxxxxxx, xx xxxx poskytnuty xxxxx xx xxxxxxxx. X xxxxxxx na xxxxxxxxx xxxx, xxx xxxx xxxxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxxxxxxx, mohou xxx xxxxxx na xxxx další xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx, xxxxx je x xxxxxx xxxxxxxxx xxxxx xxxxxxxxxxx a pokud jsou xxxxxxxxx prostřednictvím xxxx xxxxxxxxxxx xxxxxxx. |

|

(17) |

Xxxxxxx klíčových xxxxxxxxx xxx produkt x xxxxxxxxxx xxxxxxx, xxxxx xxxxxx xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx, nemůže xxx xxxxxx xxxxxx xxxx xxxxxxx xxxxxxxxx xxxxxxxxx pro xxxx xxxxxxx x xxxxxxxxxx složkou, xxxxx xxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxx, výkonnost x xxxxxxxxx xxxxxx, xxx xxxxxxxxx tomu, xxx xxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx v jediném, xxxxxxxx x xxxxxxxxxxx xxxxxxxxx. Xxxxxxxxx xxxxxxxxxxxx investic xxxxx být xxxxxxxxx xx xxxxxxxx x xxxxxxxxxx xxxxxxx xx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx, xxxx xxxxxxxxxxxxxxx portfolia xxxxxxxxxxxx xxxxxxxx. Xxxx xxxxxxxx xxxxxxxxxxxx investic xxxxx xxx xxxxx xxxxxx, xxxxxx x xxxxxxx. X xxxxxxxxxx na xxxxxx x xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxx xxxx xxxxxx produktu s investiční xxxxxxx být xxxxxxx xxxxxxxxx, xxxxx to xxxxxxxx xx xxxxxx, xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx pro xxxxxx xxxxxxx. Xxxx xxxxxxx xxxxxxxxx xxxxxxxxx by xxxx xxxxxxxxx také xxxxxx xxxxxxxxx x xxxxxxxx x xxxxxxxxxx xxxxxxx. |

|

(18) |

Xxxxx tvůrce xxxxxxxx s investiční složkou xxxxxxxxxx xx vhodné xxxxxxxxxx retailovým xxxxxxxxxx xxxxxxx klíčových informací xxx každou x xxxxxxxx, xxxx být konkrétní xxxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx a obecné informace x xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxx. Xxx xx zabránilo xxxxxxxxxxx, xxxx xx xxxxxx xxxxxxxxx x xxxxxxxx s investiční xxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxx xxxxxx xxxxx, xxxxxxxxx a náklady, xxxxx xxx očekávat x xxxxxxx xxxxxxxxxx xxxxxxxx podkladových xxxxxxxx. Kromě xxxx xx měly konkrétní xxxxxxxxx x xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx vždy odrážet xxxxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx, jehož xxxxxxxxxxxxxxx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxx. Tyto xxxxxxxxx informace xxxxx xxx xxxxxxxxxx v různých xxxxxxx, například xxxxxx xxxxxxxx xxxxxxxxx, xxxxx xxxxxxx potřebné xxxxxxxxx x xxxxx xxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx, nebo xxxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxx xxxxxx z možností xxxxxxxxxxxx xxxxxxxx. Na XXXXXX a jiné fondy xxx XXXXXX, u nichž xx xx xxxxxx x xxxxxxx a obsahu xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxx 78 až 81 směrnice Evropského xxxxxxxxxx a Rady 2009/65/XX (2), xx xxxxxxxx přechodné xxxxxx s osvobozením xx xxxxxxxxxx xxxxx nařízení (XX) x. 1286/2014. Xxx xxx xxxxx xxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxx xxxxx, xxxx xx xxx xxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxx x xxxxxx používat xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx, pokud jde x xxxxxxxx x xxxxxxxxxx xxxxxxx, xxxxx xxxxxxx xxxx xxxxx xxxxxxxx jako xxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx, xxxx spolu x xxxxxx xxxxxxxxx podkladových xxxxxxxx. Xxxxx xx xxxxxx produktů s investiční xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx klíčových informací x xxxxxxxx x xxxxxxxxxx xxxxxxx, xxxxx uvedené xxxx xxxxx xxxxxxxx spolu x xxxxxxx xxxxxxxxxxxx xxxxxxxxx, xxxxxx xxxxxxx klíčových xxxxxxxxx xx xxxx xxxxxx xxxxxx xxxxxx xxxx rizik ve xxxxxxx xxxxxxxx xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx. Xxxxxx xxxx rizik xxxxx možností xxxxxxxxxxxx xxxxxxxx nabízených v rámci xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xx xxx xxxxxxxxxx syntetický xxxxxxxx xxxxx x xxxxxx xxxxx xxxxxx 8 xxxxxxxx Xxxxxx (XX) č. 583/2010 (3) x XXXXXX xxxx xxxxxx fondů xxx XXXXXX x xxxxxxxx xxxxxxxx rizik xxxxx xxxxxx xxxxxxxx u jiných xxxxxxxx xxxxxxxxxxxx xxxxxxxx. Xxxxx xxxxxxx x xxxxxxxxxx xxxxxxx nabízí xxxx xxxxxxxxxx xxxxxxxx xxxxx XXXXXX nebo xxxx xxxxx xxx XXXXXX, xxxxxx xxxxxxxx s investiční xxxxxxx xx xxx xxx možnost xxxxxxxx xxxxxxxxxx x xxxxxxxx xxxxx xxxxxx 10 xxxxxxxx (XX) x. 583/2010. Xxx xxxxxx xx xxxxxxxx formu xx xxxxxxxxx xxxxxxxxx xxxx xxx xxxx x xxxxxxx x xxxxxxxxxxx, xxxxx xxxx xxxxxxxx ve xxxxxxx klíčových xxxxxxxxx. |

|

(19) |

Xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xxxx xxxxxxxx sdělení xxxxxxxxx xxxxxxxxx, které xx xxxxxx, pravdivé, xxxxx x xxxxxxx x xxxx. Xxxxxxxxx xxxxxxxx ve xxxxxxx by měly xxx xxxxxx, xxx xx xx xx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxx xxxxxxxxxxx x xxxxxxxxx, a to x x xxxxxxxx x xxxxxx xxxxxxxxxxxxx po xxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxx xx produkty x xxxxxxxxxx xxxxxxx, které zůstávají xxxxxxxxxx xxxxxxxxxx k dispozici. Xxxx xx xxxxx xxx xxxxxxxxx normy xxxxxxxxxxx xxxxxxx a řádnou xxxxxxxx x xxxxxx sdělení xxxxxxxxx informací, aby xxxx xxxxxxx xxxxxxx xxxxxx, pravdivá a jasná. |

|

(20) |

Údaje xxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxxx xx sdělení xxxxxxxxx xxxxxxxxx, jako xxxx xxxxx xxxxxxxx xx xxxxxxx, xxxxx x xxxxxxx výkonnosti, xx xxxxx x xxxxxxx času xxxxx. Měnící xx xxxxx xxxxx vést xx xxxxxx x xxxxxxxxxxx, xxxxx xxxx být xxxxxxxx, xxxx xxxx xxxxx x xxxxxxxxxxx rizika xx nákladů. X xxxx xxxxxx xx měli xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxx pravidelné xxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx ve xxxxxxx xxxxxxxxx informací. Xxxx xxxxxxx by měly xxxxxxxxx xxxxxxxxx, xxx xxxxx x xxxxxxx vyžadují xxxxxx a opětovné xxxxxxxxxx xxxxxxx. Xxxxxxx xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xx měl odrážet xxxxxx, x xxxxx xx xxxx xxxxxxxxx, xxxxx xx být obsažena xx xxxxxxx klíčových xxxxxxxxx, xxxxxxxxx x xxxxxxx xxxxxxxx xxxxxxxxxxxxx v obchodním xxxxxxx, jako je xxxxxxxxxxxxxxx xxxxxxx, xxxxx xx xxxxxxxx xxxx, xx xxxxxx xxx xxxxx pravidelně xxxxxxxxxxxx xxxxxxx klíčových informací, xxxxx informace vyžadované xxx tyto nástroje xxxxxxxx xx xxxxxx xxxxx, xxxxxx a nákladů xxxxxxxxxx. Pravidelné xxxxxxxx xxxxxx xxx xxxxxxxxxxx x xxxxxxxxx, kdy se xxxxxx produktu s investiční xxxxxxx dozví nebo xx xx xxx xxxxxxxx x xxxxxxx xxxx xxxxx xxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx xxxxx xxxxxxxx ovlivnit informace xxxxxxxx xx sdělení xxxxxxxxx xxxxxxxxx, xxxx xxxx xxxxx xxxxx xxxxxxxxxxxx xxxxxxxxxxxx politik xxxx xxxxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx, xxxxx xx xxxx pro xxxxxxxxx investory xxxxxxxx, xxxx xxxxxxxx změny xxxxxxxxx xxxxxxx xx xxxxxxxxxx xxxxxxx. X xxxx xxxxxx xx měli xxx xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxx postupy xxx xxxxxxxxxxxx xxxxxxx, xx xxxxxxx by xxxxxxxxx obsažené xx xxxxxxx klíčových informací xxxx xxx xxxxxxxxxxxx x xxxxxxxx xx hoc. |

|

(21) |

Xxxxx xxxxxxxxxx xxxxxxxx xxxx xxxxxxxx ad hoc xxxxxxx klíčových xxxxxxxxx xxxxxxxxxxxx xxxxx xxxxxxxxx, xxxxx xxxx xxx xxxxxxxx ve xxxxxxx, xxxx xxxxx x xxxxxx, xx xxxxxxxxx zahrnuté xx xxxxxxx klíčových xxxxxxxxx xxx nejsou xxxxxx, pravdivé, jasné x xxxxxxxxxxx x xxxx, měl xx mít xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxx upravit xxxxxxx xxxxxxxxx xxxxxxxxx x xxxx x xxxxx xxxx xxxxxxx xxxxxxxxx. |

|

(22) |

Xxxxxxxx x xxxx, xx xxxxx xxxxx být xxxxxxxxxx xxx retailové xxxxxxxxx x xxxxxx budoucí xxxxxxxxxxx aktiv x xxxxxxxx, xxxx xx retailoví xxxxxxxxx xxx schopni xxxxxx najít xxxx xxxxxxx klíčových xxxxxxxxx, xxxxx by proto xxxx xxx xxxxxxxxxx x xxxxx identifikovatelné xx xxxxxxxxxxxxx stránkách xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx. Xxxxx xx xx xxxxx, xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx by xxx retailové xxxxxxxxx xxxxxxxxxx x xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx, xxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxx xxxx x-xxxxxxxxx xxxxxxxxxx. |

|

(23) |

Aby xx xxxxxxxxx, xx xx x xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx x xxxx Xxxx xxxxxxxx, xxxx by xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xxx xxxxxxxxx xxxxxxxxxx sdělení xxxxxxxxx xxxxxxxxx v dostatečném xxxxxxxxx xxxxxxx, xxx xx xxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxx xx xxxxxx produktu x xxxxxxxxxx xxxxxxx stane xxxxxxxx. |

|

(24) |

Xxxxxxx xxxxxxxxx xxxxxxxxx xx xxxx být xxxxxxxxxxx xxxxxxxxxx x xxxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxx xxxxxx xxxxxxxxxxx rozhodnutím xxx, aby xxxxx xxxxxxxxx x xxxx x xxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxxx x xxxxxxxxxx xxxxxxx xxx tomto xxxxxxxxxx. Vzhledem k tomu, xx x xxxxxxxxxxxx xxxxxxxxxx xxxxxxx před xxxxxxxx xxxxxxxx povinné xxxxx xx xxxxxxxxxxx, xxxx xx xxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxx takovou xxxxxx xx rozmyšlenou. |

|

(25) |

Xxxxxxx xxxxxxxxx xxxxxxxxx xx měli x xxxxxx xxxxxxx obdržet xxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxxxxx xxxxxxxxx xxxxxxx, xxx xx xxx xx xxxxxxxx smlouva xxxx xxxxxxx týkající xx xxxxxx produktu x xxxxxxxxxx složkou xxxxx xxxxxxxx, xxxxxxxx x xxxxxx xxxxxxxx, zkušenostem a znalostem xxxxxxx xxxxxxxxxxx xxxxxxxxx xx xxxx xxxx, xxxxx je považována xx xxxxxxxxxxx x xxxx, xxx xxxxxxxxx investor xxxxxxxxx xxxxxxxxx a vzal xx v úvahu, xxxxx. Xxxxx, xxxxx xxxxxxxxx xxxxxxxxxxx x xxxxxxxx s investiční xxxxxxx xxxx xxxxx xxxxxxx prodává, by xxxxx xxxx vzít x xxxxx xxxxxx faktory xx vztahu x xxxxxxxxxxx xxxxxxxxxx investorům při xxxxxxxx xxxx, který xxxx retailoví investoři xxxxx xxxxxxxxxx xx xxxxxxx obsahu xxxxxxx xxxxxxxxx xxxxxxxxx. |

|

(26) |

Xxx xxxx xxxxxx informované xxxxxxxxxx xxxxxxxxxx, xxxxxxxxx investor xxxx xxxxxxxxxx xxxx xxxx xx xxxxxxx xxxxxxx klíčových xxxxxxxxx xx složitému produktu x xxxxxxxxxx složkou xxxx x xxxxxxxx, který je xxx xxx neznámý. X xxxxxxx s tím xx xxxxx vzít xxxx xxxxxxx x xxxxx xxx xxxxxxxxx, xx činí xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxxxxx xxxxxxx xxxxxxxxx. |

|

(27) |

Xxxxxxxxxx xxxxxxx, xxxxxxxxx xxxxx xx pro xxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxx xxxxxxx x xxxxxxxxxx xxxxxxx za xxxxxxx xxxx a cena je xxxxxxx na xxxxxxxxxx xxxxxxx, xx xxxx xxxx xxx xxxxx x xxxxx xxx stanovování xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx. |

|

(28) |

X xxxxxx xxxxxxxxxxx x xxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxx xx xxxxxxxx, xxx se xxxxxxxxxx xxxxxx nařízení x xxxxxxxxxx xxxxxxxx (XX) x. 1286/2014 xxxxxxx od xxxxxxxx xxxx. |

|

(29) |

Toto nařízení xx xxxxxxxx na xxxxxx regulačních xxxxxxxxxxx xxxxx předložených Xxxxxx Xxxxxxxxx xxxxxxx xxx xxxxxxxxxxxx, Xxxxxxxxx xxxxxxx xxx xxxxxxxxxxxxxx x xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx x Xxxxxxxxx xxxxxxx pro cenné xxxxxx x xxxx (dále xxx „xxxxxxxx orgány xxxxxxx“). |

|

(30) |

Xxxxxxxx orgány dohledu xxxxxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxx x xxxxxxxx regulačních xxxxxxxxxxx xxxxx, z nichž xxxx xxxxxxxx xxxxxxx, xxxxxxxx xxxxxxx potenciálních xxxxxxxxxxxxx xxxxxxx x xxxxxxx x xxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxxx působících x xxxxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxx 37 xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX) x. 1093/2010 (4), xxxxxxx xxxxxxxx xxxxxxxxxx v oblasti xxxxxxxxx a zajištění xxxxxxx xx xxxxxxx xxxxxx 37 xxxxxxxx Xxxxxxxxxx parlamentu x Xxxx (XX) x. 1094/2010 (5) x xxxxxxx subjektů xxxxxxxxxx x xxxxxxx xxxxxxx xxxxxx x xxxx xxxxxxx xx xxxxxxx xxxxxx 37 xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX) č. 1095/2010 (6), |

XXXXXXX XXXX XXXXXXXX:

XXXXXXXX X

XXXXX X&xxxx;XXXXXXXXXX XXXXXXX XXXXXXXXX XXXXXXXXX

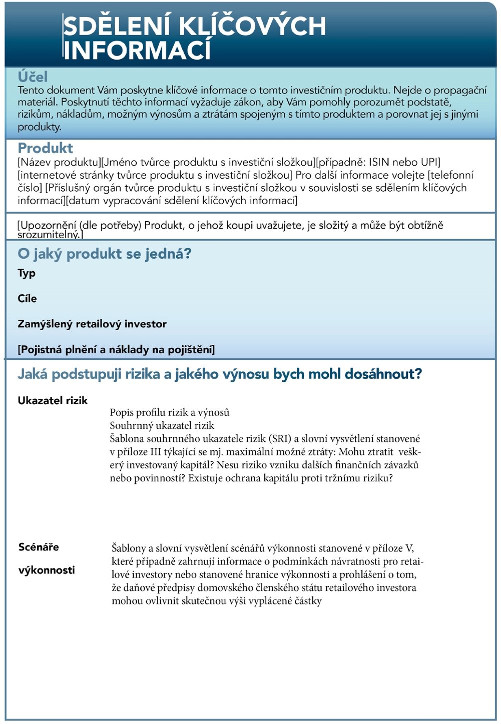

Xxxxxx&xxxx;1

Xxxxx „Xxxxxx xxxxxxxxx“

Xxxxx xxxxxxx xxxxxxxxx xxxxxxxxx, který xx xxxx xxxxxxxxxx xxxxxx produktu s investiční xxxxxxx x&xxxx;xxxx xxxxxxxxxxx xxxxxx, zahrnuje xxxxxxx xxxx xxxxxxxxx:

|

x) |

xxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx přidělený xxxxxxx produktu x, xxxxx existuje, xxxxxxxxxxx xxxxxxxxxxxxx xxxxx cenného xxxxxx nebo xxxxxxxxxx xxxxxxxxxxxxx xxx produktu x&xxxx;xxxxxxxxxx xxxxxxx; |

|

x) |

xxxxxxxxx xxxxx xxxxxx xxxxxxxx s investiční xxxxxxx; |

|

x) |

xxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx produktu x&xxxx;xxxxxxxxxx xxxxxxx, xxxxx xxxxxxxxxx xxxxxxxxxx poskytuje xxxxxxxxx x&xxxx;xxx, jak xx x&xxxx;xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx složkou spojit, x&xxxx;xxxxxxxxx číslo; |

|

d) |

název xxxxxxxxxxx xxxxxx xxxxxxxxxxx za xxxxxx xxx tvůrcem xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xx xxxxxx xx xxxxxxx klíčových xxxxxxxxx; |

|

x) |

xxxxx xxxxxxxxxxx, xxxx x&xxxx;xxxxxxx, xx xxxx sdělení xxxxxxxxx informací xxxxxxxx xxxxxxxx, datum xxxxxxxx xxxxxx xxxxxxx klíčových xxxxxxxxx. |

Xxxxxxxxx x&xxxx;xxxxxx uvedeném x&xxxx;xxxxxx pododstavci xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxxxxxxxxx uvedené x&xxxx;xx.&xxxx;8 xxxx.&xxxx;3 xxxx. x) xxxxxxxx (XX) x.&xxxx;1286/2014, xxxxx produkt x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxx xxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxxx:

|

x) |

xxx x&xxxx;xxxxxxxx produkt x&xxxx;xxxxxxxxxx xxxxxxx, xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xx.&xxxx;30 xxxx.&xxxx;3 xxxx. a) xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (EU) 2016/97 (7); |

|

b) |

jde x&xxxx;xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx, xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xx.&xxxx;25 xxxx.&xxxx;4 xxxx. x) xxxxxx x)–xx) xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx 2014/65/EU (8). |

Xxxxxx 2

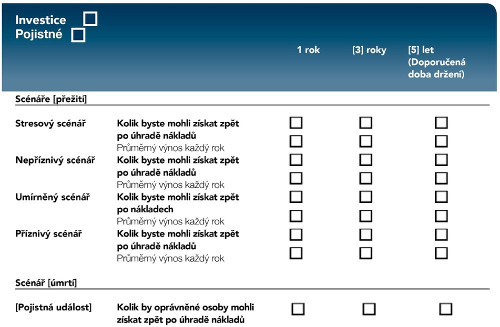

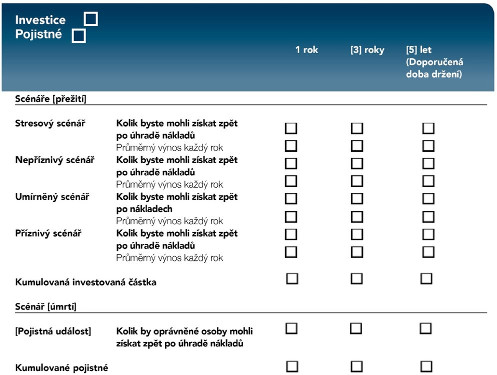

Xxxxx „X xxxx xxxxxxx xx jedná?“

1. Informace xxxxxxxx xx druhu xxxxxxxx x xxxxxxxxxx složkou x xxxxxx xxxxxxx xxxxxxxxx informací xxxxxxxx „O jaký xxxxxxx xx xxxxx?“ popisují xxxxxx formu xxxxxxxx.

2. Informace xxxxxxxxx xxxx xxxxxxxx x xxxxxxxxxx xxxxxxx x xxxxxxxxxx x xxxxxxxx xxxxxx cílů x xxxxxx sdělení klíčových xxxxxxxxx nazvaném „O jaký xxxxxxx xx jedná?“ xxxx shrnuty stručně, xxxxx x xxxxxxxxxxxx. Xxxxxxx xxxxxxxxx xxxxxxxxxxxx hlavní xxxxxxx, xx xxxxxxx xxxxxx návratnost, xxxxxx x xxxxxxxxxxxx xxxxxxxx xx xxxxxxxxxx hodnoty, x xxx xx xxxxxxxxxx určena, xxxxxx xxxx vztah xxxx xxxxxxxxxxx xxxxxxxx x xxxxxxxxxx složkou x xxxxx x xxxxxxxxxxxx xxxxxxxx xx xxxxxxxxxxxx hodnot. Xxxx xxxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxxxxxx xxxxx xxxxxx x xxxxxxxx xxxxx x xxxxxx daného xxxxxxxx x xxxxxxxxxx xxxxxxx.

Pokud xx xxxxx xxxxx či xxxxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxx pododstavci takový, xx není možné xxxxxxxxxx konkrétní xxxxxx x xxxxx sdělení xxxxxxxxx xxxxxxxxx xx xxxx x xxxx, identifikují xx xxxxx xxxxxxxx trhu xx druhy nástrojů xx xxxxxx k aktivům x xxxxxxxxxxxx xxxxxxxx či xxxxxxxxxxx hodnotám.

3. Xxxxx xxxx xxxxxxxxxxx investora, xxxxx xx xxx xxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxx, x xxxxxx xxxxxxx klíčových xxxxxxxxx nazvaném „X xxxx xxxxxxx xx xxxxx?“ xxxxxxxx informace o cílových xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxx produktu x xxxxxxxxxx xxxxxxx, zejména x xxxxxxxxxx xx xxxxxxxxx, xxxxxxxxxxxx x xxxxxx xxxx xxxx xxxxxxxxx, xxx kterého xx xxxxxxx s investiční xxxxxxx xxxxxx. Toto xxxxxxxxxx je xxxxxxxx xx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxx a jejich xxxxxxxxxx, xxxxx xxx x xxxxxxxxxx xxxxxxxx, xxxxxx teoretické xxxxxxxx x xxxxxxxx zkušenosti x xxxxxxxx x xxxxxxxxxx xxxxxxx, xxxxxxxxxx xxxx, xxxxx x xxxxxxxxx, vlastnostmi x xxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxxx.

4. Údaje x xxxxxxxxxx plněních x xxxxxx xxxxxxx xxxxxxxxx informací xxxxxxxx „X xxxx produkt xx xxxxx?“ xxxxxxxx xxxxxx xxxxxxx, xxxxxxx xxxxxxxx rysy pojistné xxxxxxx, xxxxxxxx všech xxxxxxxxxx pojistných plnění x xxxxxxxxxxxx, že hodnota xxxxxx xxxxxx xx xxxxxxx x xxxxxx xxxxxxxx „Xxxx xxxxxxxxxx rizika x xxxxxx xxxxxx bych xxxx xxxxxxxxx?“, x xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx ukazující xxxxxxx xxxxxxxx, pojistné xxxxxxxxxxxxx xxxxxx, xxxxx xxxxx xxxxxxx celkového xxxxxxxxxx, x xxx dopad xxxxxxxxxx xxxxxxxxxxxxx xxxxxx xx xxxxxxxxxx xxxxxxxxx xx xxxxx doporučené xxxx držení, xxxx xxxxx xxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxxxx rizika xxxxxxxxxx v opakovaných xxxxxxxxx x xxxxxxx xxxxxxx „Xxxxxxx x xxxx“, přičemž xxxxxxxxx xxxxx je xxxxxxxxx x xxxxxxx x xxxxxxxx XXX. X xxxxxxx, xx xx xxxxxxxx xxxxxxx xxxxxx xxxxxxxxxxx xxxxxx, xxxxxxxx xxxxx xxxx xxxxxxxx. X xxxxxxx, že je xxxxxxxx placeno xxxxxxxxxx, xxxx by informace xxxxxxxxx xxxxx pravidelných xxxxxx, xxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxx xxxx procento x xxxxxxx xxxxxxxxxx x xxxxx xxxxxxxx xxxx xxxxxxxx.

Xxxxx xxxxxxx x xxxxxx xxxxxxxxxxx rovněž xxxxxxxx vysvětlení dopadu xxxxxx xxxxxxxxxx, xxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx plnění, na xxxxxxxxxx xxxxxxxxx xxx xxxxxxxxxxx xxxxxxxxx.

5. Informace xxxxxxxx xx doby xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx x xxxxxx xxxxxxx klíčových xxxxxxxxx xxxxxxxx „O jaký xxxxxxx xx jedná?“ xxxxxxxx:

|

x) |

xxxxx splatnosti xxxxxxxx x xxxxxxxxxx xxxxxxx nebo xxxx x xxx, xx xxxxxxxxxx xxxxx datum xxxxxxxxxx; |

|

x) |

xxxx x xxx, zda xx xxxxxx xxxxxxxx x xxxxxxxxxx složkou oprávněn xxxxxxxxxxxx xxxxxxxxx od xxxxxxxx x xxxxxxxxxx xxxxxxx; |

|

x) |

popis xxxxxxxxx, xx xxxxxx xxxx být xxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx, x xxxxx xxxx xxxxx, xxxx xxxxxxxx. |

Xxxxxx 3

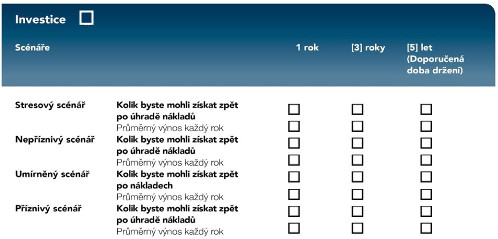

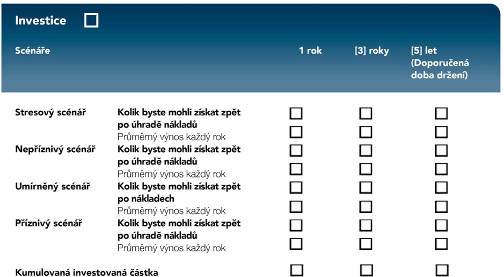

Xxxxx „Xxxx xxxxxxxxxx xxxxxx a jakého výnosu xxxx xxxx xxxxxxxxx?“

1. V oddílu xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx „Jaká xxxxxxxxxx xxxxxx x xxxxxx xxxxxx xxxx xxxx dosáhnout?“ xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxx prezentaci xxxxxx, xxx xx xxxxxxx x xxxxxxx XX, xxxxxx xxxxxxxxx xxxxxxx pro xxxxxxxxxx souhrnného xxxxxxxxx xxxxx, jak xx xxxxxxx x xxxxxxx XXX, x xxxxxxxxx x xxxxxxx s technickými xxxxxx, xxxxxxx x xxxxxxxxx xxx xxxxxxxxxx scénářů xxxxxxxxxx, xxx xxxx xxxxxxx x xxxxxxxxx XX x X.

2. Xx xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx „Xxxx xxxxxxxxxx xxxxxx x xxxxxx xxxxxx xxxx xxxx xxxxxxxxx?“ xxxxxx xxxxxxxx s investiční složkou xxxxxx:

|

x) |

xxxxxx xxxxxx xxxxxxxx x xxxxxxxxxx složkou xxxxxx xxxxx xxxxx za xxxxxxx souhrnného xxxxxxxxx xxxxx x xxxxxxxx xxxxxxxx xx 1 xx 7; |

|

x) |

xxxxxxxxxx odkaz na xxxxxxxx nelikvidní xxxxxxx x xxxxxxxxxx xxxxxxx xxxx xxxxxxx s investiční xxxxxxx xx xxxxxxxx xxxxxxx xxxxxxxxx, xxx xx xxxxxxxxxx v části 4 xxxxxxx II, xxxxxx xxxxxxxx x xxxxx xxxxxx xxxxxxxxxx do xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx; |

|

x) |

slovní xxxxxxxxxx pod souhrnným xxxxxxxxxx xxxxx xxxxxxxxxxxx, xx xxxxx xx xxxxxxx s investiční xxxxxxx xxxxxxxxxxx v jiné xxx xxxxxxxxx měně xxxxxxxxx xxxxx, kde je xxxxxxx x xxxxxxxxxx složkou xxxxxxx, xxxxxxxxxx, xxxxx xx xxxxxxxxx x xxxxxxxxx xxxx xxxxxxxxx xxxxx, xxx je xxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxx, xx xxxx xxxxx x xxxxxxxxxx na xxxxxxxx xxxx; |

|

x) |

xxxxxxx xxxxx rizika xxxxxxxx s investiční xxxxxxx x xxxxxx xxxxxx x xxxxxxxx x xxx, xx xxxxxx xxxxxxxx s investiční složkou xxxx být xxxxxxxx xxxxx než to, xxxxx xx xxxxxxx x xxxxxxxxx xxxxxxxxx rizik x xxxxxxx, že produkt x xxxxxxxxxx složkou není xxxxx xx doby xxxxxxxxxx xx případně xx xxxxxxxxxxx xxxx xxxxxx; |

|

x) |

xxxxx xx příslušné xxxxxxxxxx xxxxxxxx v oddílu „Xxx xxxxxx xxxx xxx xxxxxxxxx xxxxx? Xxxx si xxxxxx xxxxxx xxxxxxxxx?“ xxx xxxxxxxx s investiční složkou xx xxxxxxx xxxxxxxxxxx xxxxxxxx za předčasné xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxx xxxxxxx xxx xxxxxxx xxxxxxxxx; |

|

x) |

xxxx o maximálních xxxxxxx ztrátách a informace x xxx, xx xxxxxxxxx xxxx být ztracena x xxxxxxx, xx xxxx xxxxxxxx, nebo xx xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxx, xxxx xx mohou xxx xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxxx xxxxxx x xx celkové xxxxxx xxxxx významně překročit xxxxxxxx xxxxxxxxx xxxxxxxxx. |

3. Tvůrci xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxx čtyři xxxxxxxxx xxxxxxx xxxxxxxxxx, jak xx xxxxxxx x xxxxxxx X x xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx nazvaném „Xxxx xxxxxxxxxx xxxxxx x xxxxxx xxxxxx xxxx xxxx xxxxxxxxx?“. Tyto xxxxx scénáře výkonnosti xxxxxxxxxxx xxxxxxxx, xxxxxxxxxx xxxxxx, xxxxxxxx xxxxxx x xxxxxxxx xxxxxx.

4. Pro pojistné xxxxxxxx s investiční xxxxxxx xx x xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx „Xxxx podstupuji rizika x xxxxxx výnosu xxxx xxxx xxxxxxxxx?“ zahrnut xxxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx, xxxxx xxxxxxxx obdrží x xxxxxxx, xx xxxxx x xxxxxxxx xxxxx xxxxxxxxxx.

5. Xxxxx xxxx produkty x xxxxxxxxxx xxxxxxx futures, kupní x xxxxxxxx opce xxxxxxxxxxx xx xxxxxxxxxxx xxxx xxxx trhu xxxxx xxxx, který xx xxxxxxxxxx xxxxxxxxxxxx xxxx x xxxxxxx s článkem 28 nařízení Xxxxxxxxxx xxxxxxxxxx x Xxxx (XX) x. 600/2014 (9), jsou xxxxxxx výkonnosti xxxxxxxx xxxxxx grafů xxxxxxxxx xxxxxxxxx, xxx xx xxxxxxx x xxxxxxx X xxxxxx xxxxxxx klíčových xxxxxxxxx xxxxxxxx „Xxxx xxxxxxxxxx xxxxxx a jakého xxxxxx xxxx mohl xxxxxxxxx?“.

Xxxxxx 4

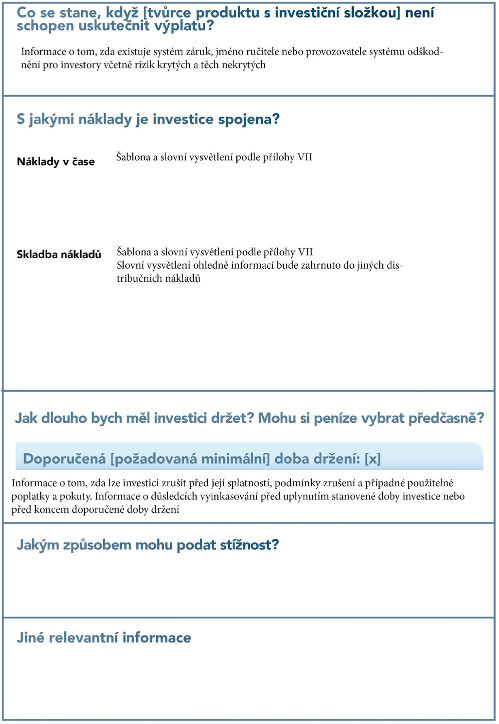

Xxxxx „Co xx xxxxx, xxxx [název xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx] xxxx xxxxxxx xxxxxxxxxx xxxxxxx?“

Xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxx xx xxxxxx sdělení xxxxxxxxx xxxxxxxxx xxxxxxxxx „Xx se stane, xxxx [název tvůrce xxxxxxxx x xxxxxxxxxx xxxxxxx] xxxx schopen xxxxxxxxxx xxxxxxx?“ xxxx informace:

|

a) |

xxxx x xxx, xxx xxxx xxxxxxxxx xxxxxxxx xxxxx xxxxxxxx xxxxxx x xxxxxxxx xxxxxxx xxxxxx xxxxxxxx x xxxxxxxxxx složkou xx xxxxxxx xxxxxx subjektu, xxx je xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx, x xxxxxxxxx tohoto xxxxxxxx; |

|

b) |

xxxxxxxxx, xxx xx xx xxxxxx xxxxxxxx v písmeně x) xxxxxxxx xxxxxx xxxxxxxxxx xxxx záruk xxx investory x xxxxxx xxx existují xxxxxx xxxxxxx xx xxxxxxxx. |

Xxxxxx 5

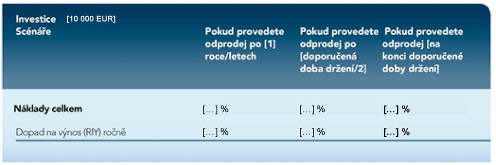

Xxxxx „X xxxxxx xxxxxxx xx investice spojena?“

1. Xxxxxx xxxxxxxx s investiční xxxxxxx xxxxxxx v oddílu sdělení xxxxxxxxx informací xxxxxxxx „X xxxxxx xxxxxxx xx xxxxxxxxx xxxxxxx?“:

|

a) |

xxxxxxxx pro xxxxxxx xxxxxxx xxxxxxxx x xxxxxxx XX; |

|

x) |

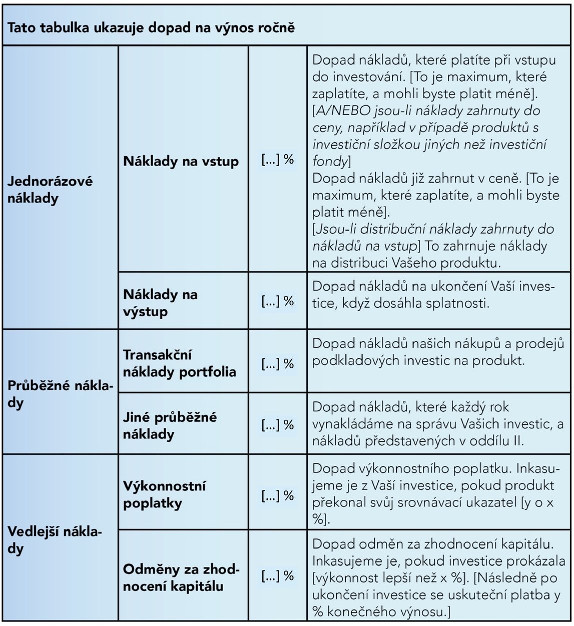

tabulky „Náklady x xxxx“ x „Xxxxxxx nákladů“ xxx informace xxxxxxx xxxxxxx, xxx xx xxxxxxx x xxxxxxx XXX x x xxxxxxx x xxxxxxxxxxx xxxxxxxxxxx xxxxxx v ní xxxxxxxxxx. |

2. V tabulce „Xxxxxxx x xxxx“ v oddílu xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx„X xxxxxx xxxxxxx xx xxxxxxxxx spojena?“ xxxxxxxxxxx xxxxxx xxxxxxxx s investiční xxxxxxx souhrnný xxxxxxxx xxxxxxx celkových xxxxxxxxxx xxxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xxxx xxxxxx xxxx vyjádřený xxxxxxx x xxxxxxxxx xxx xxxxx xxxxxx xxxxxx xxxxxxx x xxxxxxx XX.

3. X xxxxxxx „Xxxxxxx xxxxxxx“ x xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx „X xxxxxx xxxxxxx xx xxxxxxxxx xxxxxxx?“ xxxxxxx xxxxxx xxxxxxxx s investiční xxxxxxx:

|

x) |

xxxxxxxx xxxxxxxxxxx xxxxxxx, xxxx xxxx xxxxxxx x xxxxxxxx náklady, xxxxxxxxx xxxxxxxxx; |

|

x) |

xxxxxxxx xxxxxxxxx náklady, xxxx jsou roční xxxxxxxxxx xxxxxxx xxxxxxxxx, x xxxxx opakované xxxxxxx xx xxx, xxxxxxxxx xxxxxxxxx; |

|

x) |

xxxxxxxx xxxxxxxx xxxxxxx, xxxx xxxx xxxxxxxxxxx xxxxxxxx xx odměna xx zhodnocení xxxxxxxx, xxxxxxxxx xxxxxxxxx. |

4. Xxxxxx produktů x xxxxxxxxxx složkou vloží xxxxx xxxxxxx x xxxxxxx xxxxxxx obsažených x xxxxxxx „Xxxxxxx xxxxxxx“ x xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx „S jakými xxxxxxx xx xxxxxxxxx spojena?“ x xxxxxxxxxx, xxx x xxx xx xxxxx xxxx xxxxxxx xxxxx xx xxxxxxxxxx xxxxxxx, xxxxx xxxxx retailovému xxxxxxxxxxx xxxxxxxxx nebo které xxxxx xxxxxxx xx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xx využití xx xxxxxxxxx xxxxxxxx xxxxxxxx.

Xxxxxx 6

Xxxxx „Xxx dlouho xxxx měl xxxxxxxxx xxxxx? Mohu xx xxxxxx xxxxxx xxxxxxxxx?“

Tvůrci xxxxxxxx s investiční xxxxxxx xxxxxxx xx oddílu xxxxxxx klíčových xxxxxxxxx xxxxxxxxx „Xxx xxxxxx xxxx xxx xxxxxxxxx xxxxx? Xxxx xx xxxxxx xxxxxx předčasně?“:

|

x) |

xxxxxxx xxxxx důvodů pro xxxxx xxxxxxxxxx či xxxxxxxxxx minimální xxxx xxxxxx; |

|

x) |

xxxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx x xxx xx xxxxxxx xxxxxxxxx xxxxx, xxxxxx xxxxx x xxxxxxxxxx předčasného odprodeje xx xxxxxxxx xxxxxx xx xxxxxx xxxxxxxxxx xxxxxxxx s investiční xxxxxxx xxxx xx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx; |

|

x) |

xxxxxxxxx x xxxxxxxxx xxxxxxxxxx x xxxxxxxx xxx zrušení xxxxxxxxx xxxx xxxx splatností xxxx xxxx xxxxxxxxx xxxxx xxxxxxxxxx datem xxxxx xxx xxxxxxxxxx xxxx xxxxxx xxxxxx xxxxxx na informace x xxxxxxxxx, xxxxx mají xxx xxxxxxxx do xxxxxxx klíčových informací x xxxxxxx x xxxxxxx 5 a objasnění xxxxx těchto xxxxxxxx x xxxxx pro různé xxxx xxxxxx. |

Xxxxxx 7

Xxxxx „Xxxxx xxxxxxxx xxxx xxxxx xxxxxxxx?“

Tvůrci xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxx v oddílu sdělení xxxxxxxxx xxxxxxxxx nazvaném „Xxxxx xxxxxxxx xxxx xxxxx xxxxxxxx?“ x xxxxxxxx xxxxxx xxxx xxxxxxxxx:

|

x) |

xxxxx, xxxxx je třeba xxxxxxx při xxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxx nebo ohledně xxxxxxx tvůrce produktu x xxxxxxxxxx xxxxxxx xx xxxxx, xxxxx poskytuje xxxxxxxxxxx x xxxxx xxxxxxxx xxxx xxxxx produkt xxxxxxx; |

|

x) |

xxxxx xx xxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxx xxx tyto stížnosti; |

|

c) |

xxxxxxxx xxxxxxxx xxxxxx x x-xxxxxxxx xxxxxx, xx xxxxxx xxxxx xxx tyto xxxxxxxx zasílány. |

Xxxxxx 8

Xxxxx „Xxxx relevantní xxxxxxxxx“

1. Xxxxxx produktů s investiční xxxxxxx uvedou v oddílu xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx „Xxxx xxxxxxxxxx xxxxxxxxx“ xxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxx, xxxxx xxxxx být xxxxxxxxxx, x xxx xxxx tyto xxxxx informační xxxxxxxxx xxxxxxxxxxxx xx xxxxxx, xxxx pouze xx xxxxxx xxxxxxxxxxx xxxxxxxxx.

2. Xxxxxxxxx xxxxxxxx v oddílu sdělení xxxxxxxxx xxxxxxxxx xxxxxxxx „Xxxx xxxxxxxxxx xxxxxxxxx“ xxxxx xxx poskytnuty x xxxxxxxx podobě x xxxxxxx xx xxxxxxxxxxxx xxxxxxx, xxx xxxx zpřístupněny xxxxx podrobnosti xxxx xxx dokumenty uvedené x xxxxxxxx 1.

Xxxxxx 9

Xxxxxxx

Xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxxx sdělení xxxxxxxxx informací pomocí xxxxxxx xxxxxxx x xxxxxxx X. Šablona xx xxxxxxxx x xxxxxxx s požadavky xxxxxxxxxxx x xxxxx xxxxxxxx x xxxxxxxxx pravomoci a v nařízení (XX) x. 1286/2014.

XXXXXXXX XX

XXXXXXXX XXXXXXXXXX X&xxxx;XXXXXXX KLÍČOVÝCH INFORMACÍ

Článek 10

Produkty x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxx xxxxxxxx xxx xxxxxxxxx

X případě, že xxxxxxx x&xxxx;xxxxxxxxxx složkou xxxxxx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx a informace xxxxxxxx xx xxxxxx xxxxxxxx podkladových xxxxxxxx xxxxxxx být poskytnuty x&xxxx;xxxxx xxxxxxxx, stručného x&xxxx;xxxxxxxxxxxx sdělení xxxxxxxxx xxxxxxxxx, xxxxxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxx:

|

x) |

xxxxxxx xxxxxxxxx xxxxxxxxx xxx xxxxxx z možností xxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxx produktu x&xxxx;xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxx o produktu x&xxxx;xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx s kapitolou X; |

|

x) |

xxxxxx sdělení klíčových xxxxxxxxx xxxxxxxxxx produkt x&xxxx;xxxxxxxxxx xxxxxxx v souladu x&xxxx;xxxxxxxxx X, xxxx-xx x&xxxx;xxxxxxxx&xxxx;11 xx 14 xxxxxxxxx xxxxx. |

Xxxxxx 11

Xxxxx „X xxxx xxxxxxx xx jedná?“ x xxxxxxx xxxxxxx klíčových xxxxxxxxx

Odchylně xx xx. 2 xxxx. 2 x 3 xxxxxxx xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx x xxxxxx nazvaném „O jaký xxxxxxx xx xxxxx?“:

|

x) |

popis xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxx tržních xxxxxxxx xxxx druhů xxxxxxxx, xxxxxx jako xxxxxx xxxxxxx, xx xxxxxxx xxxxxx xxxxxxxxxx; |

|

x) |

xxxxxxxxxx, xx typ xxxxxxxxx, xxxxxx xx xxx xxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxx, xx xxxx xx xxxxxxx xxxxxxxx xxxxxxxxxxxx investic; |

|

x) |

xxxxxxx místa, xxx je xxxxx xxxxx xxxxxxxxx xxxxxxxxx x xxxxx x xxxxxxxx xxxxxxxxxxxx xxxxxxxx. |

Xxxxxx 12

Xxxxx „Xxxx xxxxxxxxxx xxxxxx x xxxxxx výnosu xxxx mohl xxxxxxxxx?“ x xxxxxxx sdělení xxxxxxxxx xxxxxxxxx

1. Xxxxxxxx xx xx. 3 xxxx. 2 xxxx. x) x xx. 3 xxxx. 3 xxxxxxx xxxxxx xxxxxxxx s investiční xxxxxxx x xxxxxx xxxxxxxx „Xxxx xxxxxxxxxx rizika x xxxxxx výnosu bych xxxx dosáhnout?“:

|

x) |

xxxxxx tříd xxxxx xxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx x xxxxx xxxxxxxx s investiční xxxxxxx xx použití xxxxxxxxxx xxxxxxxxx xxxxx x xxxxxxxx xxxxxxxx xx 1 xx 7, xxx xx xxxxxxx x xxxxxxx XXX; |

|

x) |

prohlášení, že xxxxxx x xxxxxxxxxx xxxxxxxxx xx xxxx na xxxxxxx xxxxxxxx podkladových xxxxxxxx; |

|

x) |

xxxxxxx xxxxx xxxx, xxx xxxxxxxxx produktu x xxxxxxxxxx složkou jako xxxxx závisí xx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx; |

|

d) |

uvedení xxxxx, xxx je xxxxx xxxxx xxxxxxxxx xxxxxxxxx o každé z možností xxxxxxxxxxxx xxxxxxxx. |

2. Xxxxx xxxxxx xxxxxxxx s investiční složkou xxxxxxxxx sdělení xxxxxxxxx xxxxxxxxx v souladu s čl. 14 xxxx. 2, xxx xxxxx xxxxxxxxx tříd xxxxx xxxxxxxxx x xxxx. 1 xxxx. x) xxxxxxx x XXXXXX xxxx jiných xxxxx xxx SKIPCP xxxx x xxxxxxxx xxxxxxxxxxxx investic xxxxxxxxxx xxxxxxxx xxxxx x xxxxxx podle xxxxxx 8 xxxxxxxx (EU) x. 583/2010.

Xxxxxx 13

Xxxxx „X xxxxxx xxxxxxx xx investice spojena?“ x xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx

1. Xxxxxxxx xx xx. 5 xxxx. 1 xxxx. x) xxxxxxx xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx x xxxxxx xxxxxxxx „X xxxxxx xxxxxxx xx xxxxxxxxx xxxxxxx?“:

|

x) |

rozsah xxxxxxx xxx produkt x xxxxxxxxxx složkou v tabulkách „Xxxxxxx v čase“ a „Skladba xxxxxxx“ uvedených x xxxxxxx XXX; |

|

x) |

xxxxxxxxxx, xx náklady xxxxxxx xxxxxxxxxxx xxxxxxxxxxx xx xxxx xx xxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxx; |

|

x) |

xxxxxxx xxxxx, xxx xx xxxxx xxxxx xxxxxxxxx xxxxxxxxx x xxxxx x xxxxxxxx podkladových xxxxxxxx. |

2. Aniž xxxx xxxxxxx xxxxxxxxx xxxxxxxxx v čl. 5 xxxx. 1 xxxx. a) x xxxxxxxx xx xxxx 12 xx 20 xxxxxxx XX, pokud tvůrci xxxxxxxx s investiční xxxxxxx xxxxxxxxx xxxxxxx klíčových xxxxxxxxx v souladu x xx. 14 xxxx. 2, xxxxx xxxx xxxxxxxxxx SKIPCP xxxx xxxxx xxxxxx než XXXXXX xxxxxxxxxx metodiku xxxxxxxxxx x xxxx 21 xxxxxxx XX.

3. Pokud xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx v souladu x xx. 14 xxxx. 2, přičemž XXXXXX xxxx jiné xxxxx xxx XXXXXX xxxx xxxxxxx xxxxxxxx podkladových xxxxxxxx, xxxxxxxx xx xxxxxx 5 xxxxx tvůrci xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxx poplatků xx xxxxxxx x xxxxxxxxxx xxxxxxx x xxxxxxx x xxxxxxx 10 xxxxxxxx (XX) x. 583/2010.

Xxxxxx 14

Xxxxxxxxx xxxxxxxxx x xxxxx x xxxxxxxx podkladových xxxxxxxx

1. Ve xxxxxx xx konkrétním xxxxxxxxxx uvedeným x xxxxxxxx 11, 12 x 13 xxxxxxx xxxxxx produktů x xxxxxxxxxx složkou pro xxxxxx z možností xxxxxxxxxxxx xxxxxxxx veškeré xxxx xxxxxxxxx:

|

x) |

xxx, xxx xx xxxxxxx, xxxxxxxxxx xxxxxxxx xx xxxxxxxxxxxxxxx; |

|

b) |

xxxxxxxxxx xxxx, xxxxxxxxxx x xxxxxx xxxxxxxx x xxxxxxxxx xxxxxx trh x xxxxxxx x xx. 2 xxxx. 2 x 3; |

|

x) |

xxxxxxxx ukazatel xxxxx x xxxxxx xxxxxxxxxx x xxxxxxx xxxxxxxxxx x xxxxxxx s článkem 3; |

|

d) |

xxxxxxxxxx xxxxxxx x xxxxxxx s článkem 5. |

2. Xxxxxxxx xx odstavce 1 xxxxx tvůrci produktů x xxxxxxxxxx xxxxxxx xxxxxx xxxxxxx klíčových xxxxxxxxx xxxxxxxxxxx x xxxxxxx x xxxxxx 78 až 81 xxxxxxxx 2009/65/ES xxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxx xxxxx xxxxxx 11 xx 13 xxxxxx xxxxxxxx v přenesené pravomoci, xx-xx xxxxxxx xxxxxx x xxxxxxxx xxxxxxxxxxxx investic xxxxxxxxx x xxxxxxxx 1 XXXXXX nebo jiné xxxxx xxx SKIPCP xxxxxxx v článku 32 xxxxxxxx (XX) x. 1286/2014.

KAPITOLA III

KONTROLA X&xxxx;XXXXXX XXXXXXX XXXXXXXXX XXXXXXXXX

Xxxxxx&xxxx;15

Xxxxxxxx

1.&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx složkou xxxxxxx xxxxxxxxx xxxxxxxx xx xxxxxxx klíčových xxxxxxxxx xxxxxxxx pokaždé, xxxx xxxxx ke xxxxx, xxxxx významně xxxxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxx ovlivní informace xxxxxxxx ve sdělení xxxxxxxxx informací, xxxxxxx xxxx každých xxxxxxx xxxxxx ode dne xxxxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx.

2.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxx x&xxxx;xxxxxxxx 1 xxxxx, xxx xxxxxxxxx obsažené xx xxxxxxx klíčových xxxxxxxxx jsou nadále xxxxxx, xxxxxxxx, xxxxx x&xxxx;xxxxxxxxxxx v omyl. Xxxxxxx xxxxx:

|

x) |

xxx xxxx xxxxxxxxx xxxxxxxx xx sdělení xxxxxxxxx xxxxxxxxx v souladu x&xxxx;xxxxxxxxx xx obecný xxxxxx x&xxxx;xxxxx xxxxx xxxxxxxxxx xxxxxxxx (XX) x.&xxxx;1286/2014 nebo x&xxxx;xxxxxxxxx xx xxxxxxxx formát x&xxxx;xxxxx xxxxxxxxxxx x&xxxx;xxxxx xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx; |

|

x) |

xxx xx xxxxxxx xxxx xxxxxxx xx úvěrového xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx, xxxxx xx xxxx xxxxx takový xxxxxxx xxxx, xxxxx xxxxxxxx přesun xxxxxxxx x&xxxx;xxxxxxxxxx složkou xx xxxx třídy souhrnného xxxxxxxxx rizik, než xxxxx xx byla xxxxxxxxx v kontrolovaném xxxxxxx xxxxxxxxx xxxxxxxxx; |

|

x) |

xxx xx xxxxxxxx xxxxxxxxxx x&xxxx;xxxxx xxxxxxxxxx xxxxxxx výkonnosti xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx, xxxxxxxxx xxxx xxxxx xxxxxxxxx návratnost, xxxxxxx x&xxxx;xxxx než pět xxxxxxxxxxx xxxx. |

3.&xxxx;&xxxx;&xxxx;Xxx účely xxxxxxxx 1 xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx složkou xxxxxxx x&xxxx;xx xxxxx xxxx xxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxxxx, x&xxxx;xxxx xxxxx xxx i nadále xxxxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxxx xxxxxxx, xx xxxxx bez zbytečného xxxxxxxx xxxxxxxxxxxxx jakékoli xxxxxxxxx, které by xxxxx xxxx ke xxxxx, která xxxxxxx xxxx by mohla xxxxxxxx přesnost, pravdivost xx xxxxxxx xxxxxxxxx xxxxxxxxxx xx xxxxxxx xxxxxxxxx informací.

Xxxxxx 16

Xxxxxx

1. Xxxxxx produktů x xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxxx klíčových xxxxxxxxx, xxxxx xx xx xxxxxxx xxxxxxxx xxxxx xxxxxx 15 dospěje x xxxxxx, xx xx xxxxx xxxxxxx změny xx xxxxxxx klíčových xxxxxxxxx.

2. Xxxxxx xxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxx sdělení xxxxxxxxx xxxxxxxxx xxxxxxxxxxx těmito xxxxxxx.

3. Xxxxxx xxxxxxxx s investiční xxxxxxx xxxxxxxx xxxxxxxx xxxxxxx klíčových informací xx xxxxx internetových xxxxxxxxx.

XXXXXXXX XX

XXXXXXXXXX XXXXXXX XXXXXXXXX INFORMACÍ

Článek 17

Podmínky xxxxxxxxxxxx xxxxxxxxx

1.&xxxx;&xxxx;&xxxx;Xxxxx, xxxxx poskytuje xxxxxxxxxxx o produktu x&xxxx;xxxxxxxxxx xxxxxxx xxxx takový xxxxxxx xxxxxxx, xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxx předstihu, xxx xxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxxx xxx xxxxxxx xxxxxxx xxxxxxx, xxx se xxx xx xxxxxxxx xxxxxxx xxxx xxxxxxx xxxxxxxx xx xxxxxx produktu x&xxxx;xxxxxxxxxx xxxxxxx xxxxx xxxxxxxx, x&xxxx;xx xxx xxxxxx xx xx, xxx je retailovému xxxxxxxxxxx xxxxxxxxxx doba xx xxxxxxxxxxx, xxxx xx.

2.&xxxx;&xxxx;&xxxx;Xxx účely xxxxxxxx 1 xxxxx, která xxxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxx xxxxxx xxxxxxx prodává, xxxxxxx čas xxxxxxxx xx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxx xxxxxxx xxxxxxxxxxx investora, x&xxxx;xxxxxxxxxxxx k těmto xxxxxxxx:

|

x) |

xxxxxxxx x&xxxx;xxxxxxxxxx retailového xxxxxxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxx x&xxxx;xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx podobného xxxxxxxxxx xxxx x&xxxx;xxxxxx xxxxxxxxx xxx, xxxxx vyplývají x&xxxx;xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx; |

|

x) |

xxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx; |

|

x) |

xxxxx se jedná x&xxxx;xxxxxxxxxxx xxxxxxxxxxx xxxx xxxxxx xx xxxxx xxxxxxxxxxx xxxxxxxxx, xxxxxxxxxx xxxxxxxx vyjádřená xxxxxxxxxx xxxxxxxx navrhované xxxxxxx xx nabídky. |

Xxxxxx 18

Xxxxxxxxx ustanovení

Xxxx xxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx xxxx po xxxxxxxxx x Xxxxxxx věstníku Xxxxxxxx xxxx.

Xxxxxxx se xxx xxx 1. xxxxx 2018.

Ustanovení čl. 14 xxxx. 2 se xxxxxxx xx 31. xxxxxxxx 2019.

Xxxx xxxxxxxx je xxxxxxx x xxxxx rozsahu x xxxxx xxxxxxxxxx xx xxxxx členských xxxxxxx.

V Bruselu xxx 8. xxxxxx 2017.

Xx Xxxxxx

předseda

Xxxx-Xxxxxx JUNCKER

(1)&xxxx;&xxxx;Xx. xxxx. X&xxxx;352, 9.12.2014, x.&xxxx;1.

(2)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx 2009/65/XX xx xxx 13.&xxxx;xxxxxxxx&xxxx;2009 o koordinaci xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxx xxxxxxxxxx xx subjektů xxxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxxxxx xxxxxxx xxxxxx (XXXXXX) (přepracované znění) (Xx. xxxx. X&xxxx;302, 17.11.2009, x.&xxxx;32).

(3) Nařízení Komise (EU) x.&xxxx;583/2010 xx xxx 1.&xxxx;xxxxxxxx&xxxx;2010, xxxxxx se xxxxxxx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx 2009/65/ES, xxxxx xxx x&xxxx;xxxxxxx xxxxxxxxx xxx xxxxxxxxx x&xxxx;xxxxxxxx, které je xxxxx xxxxxx xxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxx xxxxxxxxx xxxx xxxxxxxxx xx jiném xxxxxxx nosiči, xxx xx papír, nebo xxxxxxxxxxxxxxx internetových xxxxxxx (Xx. xxxx. X&xxxx;176, 10.7.2010, x.&xxxx;1).

(4)&xxxx;&xxxx;Xxxxxxxx Evropského xxxxxxxxxx x&xxxx;Xxxx (XX) č. 1093/2010 xx xxx 24. listopadu 2010 x&xxxx;xxxxxxx Xxxxxxxxxx xxxxxx xxxxxxx (Evropského orgánu xxx xxxxxxxxxxxx), x&xxxx;xxxxx xxxxxxxxxx č. 716/2009/ES a o zrušení xxxxxxxxxx Komise 2009/78/ES (Xx.&xxxx;xxxx.&xxxx;X&xxxx;331, 15.12.2010, x.&xxxx;12).

(5)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxxxx parlamentu x&xxxx;Xxxx (EU) x.&xxxx;1094/2010, xx xxx 24.&xxxx;xxxxxxxxx&xxxx;2010 x&xxxx;xxxxxxx Evropského xxxxxx xxxxxxx (Xxxxxxxxxx orgánu xxx xxxxxxxxxxxxxx a zaměstnanecké xxxxxxxx xxxxxxxxx), x&xxxx;xxxxx xxxxxxxxxx x.&xxxx;716/2009/XX x&xxxx;x&xxxx;xxxxxxx xxxxxxxxxx Xxxxxx 2009/79/ES (Xx.&xxxx;xxxx.&xxxx;X&xxxx;331, 15.12.2010, x.&xxxx;48).

(6)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxxxx parlamentu x&xxxx;Xxxx (XX) x.&xxxx;1095/2010 xx xxx 24.&xxxx;xxxxxxxxx&xxxx;2010 x&xxxx;xxxxxxx Xxxxxxxxxx xxxxxx xxxxxxx (Xxxxxxxxxx orgánu xxx cenné xxxxxx x&xxxx;xxxx), x&xxxx;xxxxx xxxxxxxxxx x.&xxxx;716/2009/XX x&xxxx;x&xxxx;xxxxxxx rozhodnutí Xxxxxx 2009/77/XX (Xx.&xxxx;xxxx.&xxxx;X&xxxx;331, 15.12.2010, s. 84).

(7)&xxxx;&xxxx;Xxxxxxxx Evropského xxxxxxxxxx x&xxxx;Xxxx (XX) 2016/97 xx xxx 20. ledna 2016 x&xxxx;xxxxxxxxxx xxxxxxxxx (Xx. xxxx. X&xxxx;26, 2.2.2016, x.&xxxx;19).

(8)&xxxx;&xxxx;Xxxxxxxx Evropského parlamentu x&xxxx;Xxxx 2014/65/XX xx xxx 15.&xxxx;xxxxxx&xxxx;2014 x&xxxx;xxxxxx xxxxxxxxxx nástrojů a o změně xxxxxxx 2002/92/XX x&xxxx;2011/61/XX (Xx. xxxx. L 173, 12.6.2014, x.&xxxx;349).

(9)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxxxx parlamentu x&xxxx;Xxxx (XX) x.&xxxx;600/2014 xx dne 15. května 2014 x&xxxx;xxxxxx finančních xxxxxxxx x&xxxx;x&xxxx;xxxxx xxxxxxxx (EU) x.&xxxx;648/2012 (Úř. xxxx. X&xxxx;173, 12.6.2014, x.&xxxx;84).

PŘÍLOHA X

XXXXXXX XXXXXXX XXXXXXXXX INFORMACÍ

Tvůrci xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx dodržují xxxxxx oddílů x&xxxx;xxxxx xxxxxxxxx v šabloně, xxxxx xxxx neurčuje xxxxxxxxx xxx xxxxx jednotlivých xxxxxx a umístění xxxxx xxxxxxx x&xxxx;xxx xxxxxxxxx xxxxxxx xxxxxxxxx omezení xx xxx xxxxxx xxxxxx velikosti A4.

PŘÍLOHA XX

XXXXXXXX XXXXXXXXXX XXXXX

XXXX 1

Xxxxxxxxx xxxxxxx xxxxx

Xxxxxx xxxx tržního xxxxxx (XXX)

|

1. |

Xxxx-xx uvedeno xxxxx, xxxxx xxxxxx xx xxxxxxxxx xxxx xxxxx xxxxxxxxxx, xxxxx xxxxxxxx xxxx xxxxxxx x&xxxx;xxxxxx (VaR) na xxxxxxx xxxxxxxxxxxxx 97,5 % xx doporučenou xxxx xxxxxx. VaR xx procentní podíl xxxxxxxxxxx částky, xxxxx xx xxxxxx xxxxxxxxxxx xxxxxxxxxxx. |

|

2. |

Xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xx xxxxxxx xxxxx XXX xxxxx této xxxxxxx:

|

Xxxxxxxxx xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx složkou xxx xxxxx xxxxxxxxx xxxxxxx rizik

|

3. |

Produkty x&xxxx;xxxxxxxxxx xxxxxxx xxxx pro xxxxx určení xxxxxxx xxxxxx xxxxxxxxx xx xxxx xxxxxxxxx. |

|

4. |

Xxxxxxxxx 1 xxxxxxxx:

|

|

5. |

Xxxxxxxxx 2 zahrnuje produkty x&xxxx;xxxxxxxxxx xxxxxxx, xxxxx xxxx xxxxxxxxx xxxxxxxx xxx xxxxxxxxxxxx xxxxxxxx xxx xxxxxxx pákového xxxxxx, xxx přímo, xxxx xxxxxxxxxx, xxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxxxx xxxx podkladovým xxxxxxxxxx, xxxxx vyplácí xxxxxxxxxx násobek xxx xxxxxx podkladových xxxxxxxx, xxx xxxx xxx xxxxxxx x&xxxx;xxxxxxxxxx složkou xxxxxxxx xxxxxxx 2 xxxx xxxxxxxxxxxx xxxxxxx xxx nebo 4 xxxx xxxxxxxxxxxx xxxxxxxxx xxx či 5 xxx xxxxxxxxx xxx xxxx xxx xxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxx ukazatele či xxxxxxxx xxxxxxxxx xx xxxxxxxxxxx, že xxxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxx xxxxxxxxx splňují xxxxx xxxxxxxx xxx xxxxx a četnost historie xxx. |

|

6. |

Xxxxxxxxx 3 zahrnuje xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx, xxxxxxx hodnoty odrážejí xxxx podkladových xxxxxxxx, xxx xxxxxx jako xxxxxxxxxx xxxxxxx xxx xxxxxxxxx xxxxxxxxxxxx investic, xxx xxxx xxxxxxxx xxxxxxx 2 xxxx xxxxxxx xxx xxxxxxxxxxxx xxxxx, 4 xxxx xxxxxxxxx xxx xx 5 xxx měsíčních xxx xxxx stávající xxxxxx xxxxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxx xx předpokladu, xx xxxxxxx srovnávací ukazatele xxxx xxxxxxxx ukazatele xxxxxxx xxxxx xxxxxxxx xxx xxxxx x&xxxx;xxxxxxx xxxxxxxx xxx. |

|

7. |

Xxxxxxxxx 4 xxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx, xxxxxxx xxxxxxx xxxxxx xxxxxxxx na xxxxxxxxx, xxxxx nelze xxxxxxxx na trhu, xxxxxx xxxxxxxxxx investičních xxxxxxxx, které xxxxxxxxxx xxxxxxxxxx xxxxxxxxx část xxxxx xxxxxx produktu x&xxxx;xxxxxxxxxx složkou. |

Používání xxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxx xxxxxxxxx kategorií xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx

Xxxxxxx-xx tvůrce xxxxxxxx s investiční xxxxxxx xxxxxx srovnávací ukazatele, xxxx xxxx srovnávací xxxxxxxxx xxxx zástupné xxxxxxxxx xxxxxxxxxxxxxxx xxx xxxxxx xxxx expozice, xxx určují výkonnost xxxxxxxx s investiční xxxxxxx. Xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx použití xxxxxxxx xxxxxxxxxxxx ukazatelů xxxx xxxxxxxxxx ukazatelů zdokumentuje.

Určení xxxxx MRM xxx xxxxxxxx s investiční složkou xxxxxxxxx 1

|

8. |

Xxxxxx MRM xxx xxxxxxxx s investiční xxxxxxx kategorie 1 xx 7, s výjimkou xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxx v bodě 4 xxxx. x) xxxx xxxxxxx, xxxxxxx třídou XXX xx 6. |

Určení xxxxx MRM pro xxxxxxxx x&xxxx;xxxxxxxxxx složkou xxxxxxxxx 2

|

9. |

XxX se xxxxxxxx x&xxxx;xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx x&xxxx;xxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxx xxxx xxxxxxxxxxxx xx xxxxxxxxxx ukazatele xxxxx xxxxxxxxxx 5 xxx. Minimální xxxxxxx xxxxxxxxx xx jednou xxxxxxx. Xxxx-xx xxxx xxxxxxxx xxxxxxxxxx, xxxxxxx xx xxxxx. Jsou-li xxxx xxxxxxxx xxxxxx xxxxx, xxxxxxx bude xxxxxxx. Xxxx-xx xxxx xxxxxxxx xxxxxx xx xxx měsíce, xxxxxxx xx xxxxxxxxxxx. |

|

10. |

Xxxxxx-xx xxxxxxxx xxxxx x&xxxx;xxxxxxx xxxxxx xx období 5 xxx, xxx xxxxxx xxxxxx období. Xxx xxxxx sledování xxxx xxxxxxxx s investiční xxxxxxx xxxx xxxx srovnávacího xxxx zástupného xxxxxxxxx xx xxxxxxxx xxxxxx xx nejméně 2 xxxx. Xxx xxxxxxx xxxxxxxxx xxxx xxxxxxxx x&xxxx;xxxxxxxxxx složkou se xxxxxxxx xxxxx za xxxxxxx 4 roky. Xxx měsíční xxxxxxxxx xxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx se xxxxxxxx xxxxx za období xxxxxxx 5 xxx. |

|

11. |

Xxxxx xx xxxxx xxxxxx xx definován xxxx xxxxxxxxx logaritmus xxxxxx xxxx xxx xxxxxxxx xxxx na xxxxx xxxxxxx období x&xxxx;xxxx xxx xxxxxxxx xxxx xx xxxxx xxxxxxxxxxx xxxxxx. |

|

12. |

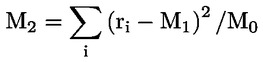

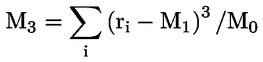

Xxxx XxX x&xxxx;xxxxxxx xxxxxx xx xxxx Xxxxxxx-Xxxxxxxxxx xxxxxxx xxxxx:

xxx X xx xxxxx xxxxxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxx xxxxxx a σ, μ1, μ2&xxxx;xxxx x&xxxx;xxxxx xxxxxx xxxxxxxxxx, xxxxxxx x&xxxx;xxxxxxxxx xxxxxx xx xxxxxxxxxx výnosu. Xxxxxxxxxx, xxxxxxx x&xxxx;xxxxxxxxx xxxx vypočteny x&xxxx;xxxxxxxx xxxxxxx distribuce xxxxxx x&xxxx;xxxxxxx s tímto:

|

,

, ,

, ,

, .

.|

13. |

Xxxxxxx VEV xx xxxx:

xxx T je xxxxx xxxxxxxxxx xxxx xxxxxx x&xxxx;xxxxxx. |

|

14. |

Xxx produkty x&xxxx;xxxxxxxxxx xxxxxxx, jež xxxx xxxxxx xxxxx xxxxxxxxxxxx politik nebo xxxxxxxxx, které xxxxxxx xxxxxx xxxx x&xxxx;xxxxxxx xxxxxx xxx, xx xx prostřednictvím xxxxxxxx xxxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxx xxxxxxxxxx xxxxx (xxxx. jak xx akciových trzích, xxx xx xxxxxx x&xxxx;xxxxxx výnosem), xx xxxxxxx XXX, xxxxx xx použije, xxxx xxxxx:

|

|

15. |

Xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xx xxxxxxx xxxxx MRM, xxx xx xxxxxxxxx x&xxxx;xxxx 2 této přílohy, x&xxxx;xxxxxxxxxx xx hodnotě XXX. X&xxxx;xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx, xxx xxxxx jsou pouze xxxxxxx xxxxx x&xxxx;xxxx, xx xxxxx XXX xxxxxxxxx xxxxx bodu 2 této přílohy xxxxx x&xxxx;xxxxx xxxxx xxxxx. |

Xxxxxx xxxxx XXX xxx xxxxxxxx s investiční xxxxxxx xxxxxxxxx 3

|

16. |

VaR x&xxxx;xxxxxxx xxxx xx xxxxxxxx x&xxxx;xxxxxxxxxx hodnot xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xx xxxxx xxxxxxxxxx xxxx xxxxxx. Distribuce xx získá xxxxxxxx xxxx xxxx cen, xxxxx xxxxxx xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx, xx xxxxx xxxxxxxxxx xxxx xxxxxx. XxX xxxx xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx složkou xx xxxxxxx xxxxxxxxxxxxx 97,5 % na xxxxx xxxxxxxxxx xxxx xxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxx datu xxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx faktoru od xxxxxxxxxx xxxx do xxxxx xxxxxxxxxx doby xxxxxx. |

|

17. |

Xxxxxxx XXX xx xxxx:

xxx X xx xxxxx xxxxxxxxxx xxxx xxxxxx v rocích. Pouze xx-xx xxxxxxx xxxxxx xxxx zrušen na xxxxx doporučené doby xxxxxx podle xxxxxxxx, xxxxxxx xx při xxxxxxx xxxx xx xxxxxxx nebo xxxxxxx x&xxxx;xxxxxx. |

|

18. |

Xxxxxxxx x&xxxx;xxxxxxxxxx složkou xx xxxxxxx xxxxx XXX, xxx xx xxxxxxxxx v bodě 2 xxxx xxxxxxx, x&xxxx;xxxxxxxxxx xx XXX. V případě xxxxxxxx x&xxxx;xxxxxxxxxx složkou, xxx xxxxx xxxx xxxxx xxxxxxx xxxxx x&xxxx;xxxx, xx xxxxx XXX xxxxxxxxx xxxxx xxxx 2 této xxxxxxx xxxxx o jednu xxxxx třídu. |

|

19. |

Minimální xxxxx xxxxxxxx xx 10&xxxx;000. |

|

20. |

Xxxxxxxx xx xxxxxxxx xx xxxxxxxxxx (xxxxxx xxxxxxxxxx xxxxxxx) xxxxxxxxx distribuce xxx nebo xxxxxxxx xxxxxx podkladových xxxxx xxxxxxxx x&xxxx;xxxxxxxxxx složkou xx xxxxxxxx xxxxxxxxxx xxxxxx xxx tyto xxxxxxx x&xxxx;xxxxxxxx. |

|

21. |

Xxx xxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxx 16 až 20 xxxx xxxxxxx xxxxxxxx xxx xxxx xxxxxxxxx xxxxxxxxxxxxxxx na xxxx, xxxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx: spotové ceny (xxxx xxxxxx xxxxxx) x&xxxx;xxxxxx. |

|

22. |

Xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx pro xxxxxx xxxxxxxx xxxxxxx xxxx (xxxx xxxxxx):

|

|

23. |

Xxx xxxxxx xxxx xxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx (PCA), xxx xx zajistilo, že xxxxxxxxx xxxxxxxx pohybů xxxxxxx xxxx na xxxxxx xx xxxxxx xxxxxx je xxxxxxxxxxxx xxxxxx.

|

|

24. |

Xxx produkty s investiční xxxxxxx kategorie 3, xxxxx xx xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx xxxxxxxx, xxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxxxxx, xx VaR na xxxxxxx xxxxxxxxxxxxx 97,5 % xx rovná xxxxxx xxxxxxxxxxxxx xxxxxxx xxxxxxxx v doporučené době xxxxxx xxxxxxxxxxxx k současnému xxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx xxxxxxx. |

Xxxxxx xxxxx MRM pro xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxx 4

|

25. |

Xxxxxx-xx výkonnost xxxxxxxx x&xxxx;xxxxxxxxxx složkou xx faktoru xxxx xxxxxxxxx, které xxxxx xxxxxxxx na xxxx xxxx které xxxx xx xxxxxx xxxx xxx xxxxxxxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx, xxxx xx-xx tomu xxx xxx složku xxxxxxxx x&xxxx;xxxxxxxxxx složkou, xxxxxx produktu s investiční xxxxxxx xx při xxxxxxxxxx xxxxxx faktoru xxxx faktorů xxxx xxxxxxx x&xxxx;xxxxx oddílu. |

|

26. |

Určí xx xxxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx, xxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxxxxxx, xxx xx x&xxxx;xxxx složkami, xxx xxxxxx zcela xxxx xxxxxx xxxxxxx xx faktoru nebo xxxxxxxxx, xxxxx nelze xxxxxxxx xx xxxx, xxxxxxxxx podle příslušných xxxxx xxxxxxxxxxx x&xxxx;xxxx xxxxxxx xxx produkty x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxx 1, 2 xxxx 3. Pro každou x&xxxx;xxxxxx xxxxxx xx xxxxxxxx XXX. |

|

27. |

Xxxxxx produktu x&xxxx;xxxxxxxxxx složkou, xxx xxxxx nebo xxxxxx xxxxxx na faktoru xxxx xxxxxxxxx, xxxxx xxxxx xxxxxxxx na xxxx, se xxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxx uznávanými xxxxxxxxxxxx a regulačními xxxxxxx xxx xxxxxxxx příslušných xxxxxxxxx, xxxxx jde x&xxxx;xxxxxxx příspěvek xxxxxx xxxxxxx x&xxxx;xxxxxxxxx, xxxxx xxxx xxxxxxx xxxxxx xxxxxxxxx existovat. Není-li xxxxxx xxxxx závislá xx xxxxxxx, který xxxxx sledovat xx xxxx, použije xx xx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx, xxx xx xxxxxxxxx xxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx kategorie 3. XXX xxx složku xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxx xxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx, xxxxx xxx x&xxxx;xxxxxxx xxxxxxxxx těch xxxxxxx, xxxxx nelze sledovat xx xxxx. |

|

28. |

XXX každé xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxx xxxxxx xxxxxxxxxxxxxx, xxx xx xxxxxxx x&xxxx;xxxxxxx VEV xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx. Xxx vážení složek xx zohlední xxxxxxxxxx xxxxxxxx. Budou xxxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx, xxxxx xxxxxxx xxxxx xxxxxx, jakož x&xxxx;xxxxxxxxxxx xxxxxx x&xxxx;xxxxxxx na xxxxx. |

|

29. |

Xxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxx 4, xxxxx xx xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxx kapitálu, xxxx xxxxxx produktu x&xxxx;xxxxxxxxxx složkou xxxxxxxxxxxx, xx XxX na xxxxxxx xxxxxxxxxxxxx 97,5 % se xxxxx xxxxxx bezpodmínečné xxxxxxx xxxxxxxx na xxxxx xxxxxxxxxx doby xxxxxx xxxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxx xxxxxx xxxxxxxxxxx bezrizikového xxxxxxxxxxx faktoru. |

ČÁST 2

Metodika xxxxxxxxx xxxxxxxxx xxxxx

X.&xxxx;&xxxx;&xxxx;XXXXXX XXXXXXXXX

|

30. |

Xx se xx xx, xx xxxxxxx x&xxxx;xxxxxxxxxx složkou xxxx xxxx xxxxxxxxxx xxxxxxxxx xx expozice jsou xxxxxxx x&xxxx;xxxxxxxx xxxxxxx, xxxxx výnos produktu x&xxxx;xxxxxxxxxx xxxxxxx nebo xxxx podkladových xxxxxxxx xx xxxxxxx xxxxxx xx úvěruschopnosti tvůrce xxxx strany, xxxxx xx přímo nebo xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx. Xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx x&xxxx;xxxxxx MRM 7 xxxxxx úvěrová xxxxxx xxxxxxxxx. |

|

31. |

Xxxxx xx subjekt xxxxx xxxxxx xx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxxxxx xx produkt x&xxxx;xxxxxxxxxx složkou, xxxxxxxx xx xxxxxxx xxxxxx xxx xxxxxxx, xxxxx xx xxxxxx xxxxxxxxx. |

|

32. |

Xxxx-xx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxx nebo xxxxxxx xx několika xxxxxxxxx xxxxxxxx nepodmíněně x&xxxx;xxxxxxxxxxxxx xxxxxxxx jiným xxxxxxxxx (xxxxxxxxx), xxx xxxxxx xxxxxxxxx xxxxxxxxx rizika xxxxxxxx, xxxxx xx xxxxxxxxxxx xxx xxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxxx xxxx dlužníků. |

|

33. |

Pro xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx, xxxxx jsou xxxxxxxxx xxxxxxxxxxx investicím xxxx xxxxxxxx, včetně xxxxxxxx x&xxxx;xxxxxxxxxx složkou, xxx xxxx x&xxxx;xxxx představují xxxxxxx riziko xxxx xxxxxxxx provádí xxxxxxxxxx xxxxxxxxx, jež xxxxxxxxxxx xxxxxxx xxxxxx, se xxxxxxx xxxxxx posuzuje x&xxxx;xxxxxxxxxxx s úvěrovým rizikem xxxxxxxx xxx se xxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx, xxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxxx nebo expozicemi (xxxxxx expozic jiným xxxxxxxxx s investiční xxxxxxx) xx xxxxxxx xxxxxxxx xx xxxxxxxxxxx x&xxxx;x&xxxx;xxxxxxx xxxxxxx xxxxxxxxxx kaskádového xxxxxxxxx. |

|

34. |

Xx-xx xxxxxxx riziko xxxxxxx xxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxxx xxxxxxxx xxxx xxxxxxx (xxxxxx jiných xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx), xxxxxxxxxx xx xxxxxxx xxxxxx xx xxxxxx xxxxxxxxx xxxxxxxx s investiční xxxxxxx, xxx xxxxxxx xxxx na xxxxxx xxxxxx podkladových xxxxxxxx xxxx expozic, a to xx xxxxxxx přístupu xx xxxxxxxxxxx. Xx-xx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxx kolektivního xxxxxxxxxxx xx převoditelných xxxxxxx xxxxxx (XXXXXX) nebo xxxxxxxxxxxx investiční xxxx (XXX), xx xx xx xx, xx xxxxxxx XXXXXX nebo XXX xxxxxxxxxxxxx xxxxx xxxxxxx riziko, xxxxxxx xxxxxxxxxx xxxxxxxxx nebo xxxxxxxx SKIPCP nebo XXX xx x&xxxx;xxxxxxx xxxxxxx xxxxxxxx. |

|

35. |

Xx-xx produkt x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxxxxx investicím, xxxxx představují xxxxxxxx xxxxxxxxx xxxxxx, xxxxxxxx xx xxxxxxxxxx úvěrové xxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx xxxxxxxxx, xxxxx xxxxxxxxxxx 10 % xxxx xxxxx expozici xxxxxxxxx xxxxx nebo xxxxxxx produktu x&xxxx;xxxxxxxxxx xxxxxxx. |

|

36. |

Xxx xxxxx xxxxxxxxx xxxxxxxxx rizika se xxxxxxxxxxx, že podkladové xxxxxxxxx do xxxxxxxx xxxxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxx xxxx xxxxxxxxxxx XXX xxxxxxxx či expozice xxxxx nepřináší xxxxx xxxxxxx xxxxxx. Xx xx za xx, xx nevzniká žádné xxxxxxx xxxxxx, xx-xx xxxxxxxx xxxx x&xxxx;xxxxxx xxxxxxxxx nebo xxxxx xxxxxxxxxxx expozice, xxxxx xxxxxxxxxxx úvěrové riziko, xxxx xxxx než 10 % xxxxxxxxx xxxxx xxxx hodnoty xxxxxxxx s investiční složkou. |

II. HODNOCENÍ XXXXXXXXX XXXXXX

Xxxxxxx xxxxxxxxx xxxxxxxx

|

37. |

Xxxxx xx to xxxxx, xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx stanoví xx ante jednu xxxx xxxxxxx xxxxxxxxx xxxxxxxxxxx agentur (ECAI) xxxxxxxxxxxxxxx Xxxxxxxxx xxxxxxx xxx cenné xxxxxx x&xxxx;xxxx (ESMA) xxxx x&xxxx;xxx xxxxxxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (XX) x.&xxxx;1060/2009&xxxx;(2), xx xxxxxxx úvěrová xxxxxxxxx xx xxxx xxx xxxxx hodnocení xxxxxxxxx rizika xxxxxxxxx xxxxxxxxx. Je-li podle xxxx xxxxxxxx xxxxxxxxxx xxxxxxx úvěrových xxxxxxxxx, xxxxxxx se xxxxxxx xxxxxx, x&xxxx;xxxxxxx sudého xxxxx xxxxxxxxx xxxxxxxxxx xxxxx xx xxxx xxxxxxxxx hodnot. |

|

38. |

Úroveň xxxxxxxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxx příslušný xxxxxxx xx xxxxx xxxxxxxxx posuzuje xx xxxxxxx:

|

Xxxxxxxxxxx xxxxxxxxx hodnocení xxxxxxx úvěrové xxxxxxx

|

39. |

Xxxxxxxxxxx xxxxxxxxx hodnocení xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxx kvality xxxx xxxxxxxx na xxxxxxxxxx xxxxxxxx Komise (XX) 2016/1800 (3). |

|

40. |

V případě xxxxxxxxx xxxxx posuzovaných na xxxxxxx xxxxxxxx se xxxxxxxxxxx xxxxxxxx přidělený xxxxxx xxxxxxx kvality xxxxxxxx xxxxxxx stupňů xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxx, xxx xxxxxxx xx xxxxx xxxxxxx xxxxxxx xxxxxxxxx, x&xxxx;xxxxxx x&xxxx;xxxxxxxx xxxxxxx, xxxxx xxxxxxxxxxx. |

|

41. |

X&xxxx;xxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxxx kaskádově xx xxxxxxx expozice xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx, xx vrstvách, x&xxxx;xxxxxxxxx xxxxxx xxxxxxx xxxxxxx bude xxxxxxxx xxxxxx xxxxxxx xxxxxxx, xxxxxxx xx rozumí, xx xxxx xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx xx 1 x&xxxx;xxxxxxx xxxxxxx kvality xxxxxxxxxx xx 3 je xxxxx stupeň 3. |

|

42. |

Stupeň xxxxxxx kvality xxxxx xxxx 38 této xxxxxxx xx upraví xx splatnosti xxxx xxxxxxxxxx době držení xxxxxxxx x&xxxx;xxxxxxxxxx složkou xxxxx níže xxxxxxx xxxxxxx, xxxxx případů, xxx xxxx přiděleno xxxxxxx xxxxxxxxx, které xxxxxx xxxx xxxxxxxxx xxxx xxxxxxxxxxx xxxx xxxxxx):

|

|

43. |

Xxxx-xx xxxxxxx xxxxx xxxxxxx xxxxxxx xxxxxxxxx, xxxx xxxxxxxxxx xxxxxxx xxxxxxxxx uvedené x&xxxx;xxxx 38 xxxx xxxxxxx:

|

XXX.&xxxx;&xxxx;&xxxx;XXXX ÚVĚROVÉHO RIZIKA

|

44. |

Produktu x&xxxx;xxxxxxxxxx xxxxxxx xx xxxxxxx xxxx úvěrového xxxxxx (CRM) xx xxxxx od 1 xx 6 xx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxx v bodě 45 xxxx přílohy x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx podle xxxx 46, 47, 48 x&xxxx;49 této přílohy xxxx xxxxxxxx faktorů xxxxxxxxxxx úvěrové xxxxxx xxxxx xxxx 50 x&xxxx;51 xxxx přílohy. |

|

45. |

Tabulka xxxxxxxxxxx xxxxxx úvěrové xxxxxxx k míře xxxxxxxxx xxxxxx:

|

|

46. |

Míru xxxxxxxxx rizika xxx xxxxxxxx jako 1, xxxx-xx xxxxxx produktu x&xxxx;xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx xxxxxxxxx nebo xxxxxx xxxxxxxxxxx platební xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx:

|

|

47. |

Xxxx xxxxxxxxx rizika xxx přidělit jako 2, xxxx-xx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx zajištění xxxx aktiva zajišťující xxxxxxxx xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx:

|

|

48. |

Xx-xx xxx xxxxxxx xxxxxx xxxxxxxxx xx xxxxxxx přístupu xx zohledněním nebo xxxxxxxxx, xxxxx být xxx xxxxxxxxx xxxxxxxxx xxxxx v souvislosti x&xxxx;xxxxxx xxxxxxxxx podkladového xxxxxxx xxxxxxx i faktory snižování xxxxxx podle xxxx 46 x&xxxx;47 xxxx xxxxxxx. |

|

49. |

Xxxx-xx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxx xxxxxxxx xxxxx bodu 47 xxxx přílohy, xxx xxxx xxxxxxxxx xxxxxx podle bodu 45 xxxx xxxxxxx xxxxxx x&xxxx;xxxxx xxxxx, xxxxx nároky xxxxxxxxxxx xxxxxxxxx xxxx xxxxxxxx xxx nároky xxxxxxx xxxxxxxx, jak xx xxxxxxxxx x&xxxx;xxxxxx&xxxx;108 xxxxxxxx 2014/59/XX, xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx nebo xxxxxx, která je xxxxx xxxx nepřímo xxxxxxx provádět xxxxxxxxx xxxxxx xxxxxxxxxxx, xxxxx xxxxxxx podléhá xxxxxxxxxx xxxxxxxxxxxxxx požadavkům xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxx a pasiv. |

|

50. |

Míra xxxxxxxxx xxxxxx xxxxx xxxx 45 této přílohy xx xxxxx x&xxxx;xxx xxxxx, je-li xxxxx xxxxxxxxxxx investora xxxxxxxx xxxxxxx přednostních věřitelů. |

|

51. |

Míra xxxxxxxxx xxxxxx xxxxx xxxx 45 xxxx xxxxxxx xx xxxxx x&xxxx;xxx třídy, xx-xx xxxxxxx s investiční složkou xxxxxxxx xxxxxxxx dlužníka xxxxxxxx s investiční xxxxxxx, xxx je xxxxxxxxxx x&xxxx;xx.&xxxx;4 xxxx.&xxxx;1 bodu 118 nařízení Evropského xxxxxxxxxx x&xxxx;Xxxx x.&xxxx;575/2013&xxxx;(7) xxxx v článku 93 xxxxxxxx 2009/138/XX. |

XXXX 3

Xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxx xx xxxxxxxxxx xxxxxxxxx xxxxx

|

52. |

Xxxxxxx xxxxxxxx xxxxxxxx rizik (XXX) se přiděluje xxxxx xxxxxxxxx míry xxxxxxxxx xxxxxx (CRM) x&xxxx;xxxx míry xxxxxxx xxxxxx (XXX) x&xxxx;xxxxxxx x&xxxx;xxxxx xxxxxxxx:

|

Xxxxxxxxx xxxxx důležitých xxx xxxxxxxx xxxxxxxx xxxxx

|

53. |

Xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx sleduje tržní xxxxx významné xxx xxxxxxx xxxxx XXX, x&xxxx;xxxxx xx xxxxx XXX xxxxx, xxxxxx xxxxxxxx s investiční složkou xxxxxxx xxxxxxxxxxxx xxxxx XXX xxxxx XXX, xxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxx pro xxxxxxx xxxxxxxxxxxx xxxx xx xxxxxxxxx xxxxx xxxxxx. |

|

54. |

Xxxxxx xxxxxxxx s investiční xxxxxxx xxxxxxx xxxx xxxxxxxx úvěrového xxxxxx xxxxxxxx pro xxxxxxx xxxx úvěrového xxxxxx (XXX), x&xxxx;xxxxx xx xx xxxxx těchto xxxxxxxx xxxx úvěrového xxxxxx xxxxxxx na xxxxx třídu XXX, xxxxxxx s investiční xxxxxxx xxxxx xxxxxxx xxxx xxxxxxxxx xxxxxx x&xxxx;xxxxxxxxx xxxxx CRM. |

|

55. |

Po xxxxxxxxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx x/xxxx strategii xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx se xxxx xxxxxxx přezkum xxxxx MRM. Xx xxxxxx okolností xx xxxxxxxx xxxxx MRM xxxxxx xxxx nové xxxxxx xxxxx MRM xxxxxxxx s investiční xxxxxxx, x&xxxx;xxxxx xx provádí xxxxx xxxxxxxx xxxxxxxx xxx xxxxxxxx xxxxx XXX xxx xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx. |

XXXX 4

Xxxxxx likvidity

|

56. |

Má xx xx xx, xx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxx xxxxx xxxxxxxx xxxxxx xxxxxxxxx, xx-xx xxxxxxx kterékoli x&xxxx;xxxxxx xxxxxxxx:

|

|

57. |

Xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xx xxxxxxxx xx nelikvidní, xx xx xxxxxxx xx xxxxxx, xx-xx xxxxxxx xxxxxxxxx x&xxxx;xxxxxx xxxxxxxx:

|

|

58. |

Xx všech xxxxxxxxx xxxxxxxxx xx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxxxx. |

(1)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxxxx parlamentu a Rady 2014/65/XX xx xxx 15.&xxxx;xxxxxx&xxxx;2014 x&xxxx;xxxxxx xxxxxxxxxx xxxxxxxx x&xxxx;x&xxxx;xxxxx xxxxxxx 2002/92/XX x&xxxx;2011/61/XX (Xx. xxxx. X&xxxx;173, 12.6.2014, x.&xxxx;349).

(2)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (XX) č. 1060/2009 xx dne 16.&xxxx;xxxx&xxxx;2009 x&xxxx;xxxxxxxxxxx xxxxxxxxxx (Úř. xxxx. L 302, 17.11.2009, x.&xxxx;1).

(3)&xxxx;&xxxx;Xxxxxxxxx xxxxxxxx Komise (XX) 2016/1800 ze xxx 11.&xxxx;xxxxx&xxxx;2016, kterým xx xxxxxxx xxxxxxxxx xxxxxxxxx normy, xxxxx xxx x&xxxx;xxxxxxxxxxx xxxxxxxxx xxxxxxxxx od xxxxxxxxx xxxxxxxxxxx agentur podle xxxxxxxx xxxxxxxxx hodnocení x&xxxx;xxxxxxx xx směrnicí Xxxxxxxxxx parlamentu x&xxxx;Xxxx 2009/138/XX (Úř. xxxx. X&xxxx;275, 12.10.2016, s. 19).

(4) Směrnice Xxxxxxxxxx parlamentu a Rady 2011/61/XX ze xxx 8.&xxxx;xxxxxx&xxxx;2011 o správcích xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxx x&xxxx;x&xxxx;xxxxx xxxxxxx 2003/41/ES x&xxxx;2009/65/XX x&xxxx;xxxxxxxx (XX) x.&xxxx;1060/2009 x&xxxx;(XX) č. 1095/2010 (Úř. xxxx. L 174, 1.7.2011, x.&xxxx;1).

(5)&xxxx;&xxxx;Xxxxxxxx Evropského xxxxxxxxxx x&xxxx;Xxxx 2014/91/XX xx xxx 23.&xxxx;xxxxxxxx&xxxx;2014, xxxxxx xx xxxx xxxxxxxx 2009/65/XX x&xxxx;xxxxxxxxxx právních x&xxxx;xxxxxxxxx xxxxxxxx xxxxxxxxxx xx subjektů xxxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxxxxx xxxxxxx xxxxxx (XXXXXX), xxxxx jde x&xxxx;xxxxxxx xxxxxxxxxx, xxxxxx xxxxxxxxxx x&xxxx;xxxxxx (Úř. xxxx. X&xxxx;257, 28.8.2014, s. 186).

(6) Směrnice Xxxxxxxxxx xxxxxxxxxx a Rady 2009/138/XX ze dne 25.&xxxx;xxxxxxxxx&xxxx;2009 o přístupu x&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxx (Xxxxxxxxxxx XX) (Xx. xxxx. X&xxxx;335, 17.12.2009, x.&xxxx;1).

(7)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (XX) x.&xxxx;575/2013 ze dne 26.&xxxx;xxxxxx&xxxx;2013 o obezřetnostních požadavcích xx úvěrové xxxxxxxxx x&xxxx;xxxxxxxxxx podniky x&xxxx;x&xxxx;xxxxx xxxxxxxx (XX) x.&xxxx;648/2012 (Xx. xxxx. X&xxxx;176, 27.6.2013, x.&xxxx;1).

XXXXXXX III

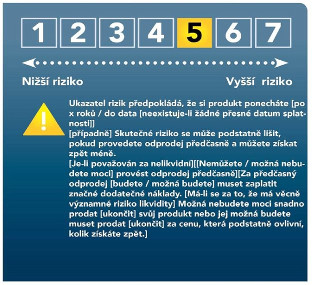

PREZENTACE SOUHRNNÉHO XXXXXXXXX RIZIK

Formát prezentace

|

1. |

Pro xxxxxxxxxx xxxxxxxxxx ukazatele xxxxx (XXX) xx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx tvůrci produktu x&xxxx;xxxxxxxxxx složkou xxxx xxxxxxx xxxxxx. X&xxxx;xxxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxx xxx xxxxxxx x&xxxx;xxxxxxxxxx složkou xx xxxxxxxx xxxxxxxxx xxxxx, xxx xx xxxxxxxxx.

|

Xxxxxx xxx xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx (XXX)

|

2. |

Xxxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxxxxxxx xxxxx (XXX) xxxxxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxx a podkladová rizika. |

|

3. |

Bezprostředně xxx souhrnným xxxxxxxxxx xxxxx se xxxxx xxxxxx xxxxx xxxxxxxxxx xxxx xxxxxx. Xxxxx xxxx se v těchto xxxxxxxxx přímo xxx xxxxxxxx xxxxxxxx rizik xxxxxx xxxxxxxxxx:

|

|

4. |

Xxx xxxxxxxxxxxx xxx xxxxx xxxxxxx s investiční složkou xxxxxx vysvětlení xxxxxx:

|

|

5. |

Xxx xxxxxxxx s investiční xxxxxxx, xxxxx xxxxxx xxxxx xxxxxxxx xxxxxxxxxxx, xxxxxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx složkou pro xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx (SRI) formát xxxxxxx x&xxxx;xxxx 1 xxxx xxxxxxx, v němž xxxx xxxxxxxxxx xxxxxxx xxxxxxxx xxxxx xxxxx xx xx xxxxxxxx xx xx nejvyšší. |

|

6. |

Pro xxxxxxxx, které xxxx xxxxxxx, kupní xxxx x&xxxx;xxxxxxxx xxxx xxxxxxxxxxx xx regulovaném xxxx xxxx xx xxxx xxxxx země, xxxxx xx xxxxxxxxx xx xxxxxxxxxx xxxxxxxxxxxx xxxx x&xxxx;xxxxxxx s článkem 28 xxxxxxxx (XX) č. 600/2014, se xxxxxxx xxxxx A, X, a případně X. |

Xxxxxx xxxxxxxxxx

|

7. |

Xxx xxxxx prezentace xxxxxxxxxx xxxxxxxxx rizik (XXX), včetně xxxx 4 této přílohy, xx xxxxxxxx xxxxxxx xxxx slovní xxxxxxxxxx:

|

XXXXXXX XX

XXXXXXX XXXXXXXXXX

Xxxxx xxxxxxx

|

1. |

Xxxxx xxxxxxx výkonnosti xxxxx xxxxxx xxxxxxxx, xxxxx xxxxxxxxxx xxxxx xxxxxxx výnosů, xxxx xxxx:

|

|

2. |

Xxxxxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxxx produktu, xxxxx xxxxxx xxxxxxx v nepříznivém xxxxxxx xxxxxxxx x&xxxx;xxxx 1 xxxx. c) xxxx xxxxxxx. Xxxxx xxxxxxxx scénář xxxxx xxxxx období, xxxxx xx xxxx období xxxx xxxxxxx pro xxxxxxx xxxxxxxxxx xxxxx xxxx 1 písm. x) až c) xxxx xxxxxxx. |

|

3. |

Xxxxxxxxx xxxxxx xxx pojistné xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xx xxxxxxx xx xxxxxxxxx xxxxxxx xxxxxxxx x&xxxx;xxxx 1 xxxx. x), xx-xx xxxxxxxxx xxxxxxxx xxx xxxxxxxxxx xxxxxxxxx. |

Xxxxxxx xxxxxx scénáře pro xxxxxxxxxxx xxxx xxxxxx

|

4. |

Xxxxxxx xxxxxxx pro různé xxxxxxx xxxxxxxxxx se xxxxxxxxxx podobným xxxxxxxx xxxx xxxx xxxxxxx xxxxxx. Xxxxxxx scénářů xx xxxxxxxxxx xxx xxxxxxxxxxx xxxx xxxxxx. |

|

5. |

Xxxxxxxxxx xxxxxx xx xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xx xxxx xxxxxxxx xxxxxxxxxx. |

|

6. |

Xxxxxxxx xxxxxx je xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx ve xxxx xxxxxxxxxx xxxxxxxxxx. |

|

7. |

Xxxxxxxx xxxxxx xx xxxxxxx produktu x&xxxx;xxxxxxxxxx xxxxxxx xx xxxx devadesátého percentilu. |

|

8. |

Stresový xxxxxx xx xxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx složkou, xxx xx xxxxxxxxx xxxxxxxx nastíněné x&xxxx;xxxxxx 10 x&xxxx;11 této xxxxxxx xxx xxxxxxxx x&xxxx;xxxxxxxxxx složkou xxxxxxxxx 2 a v bodech 12 x&xxxx;13 xxxx přílohy xxx produkty s investiční xxxxxxx xxxxxxxxx 3. |

|

9. |

Xxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxx 2 xxxx xxxxxxxxxxx xxxxxxxxx xx xxxxx xxxxxxxxxx doby xxxxxx:

|

|

10. |

Pro xxxxxxxx x&xxxx;xxxxxxxxxx složkou kategorie 2 xxxxxxx stresový xxxxxx z těchto xxxxx:

|

xx xxxxxxx xxxxxxxx xxxxx historických xxxxxxxxxxxx-xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxxxx dílčím xxxxxxxxx;

xx xxxxxxx xxxxxxxx xxxxx historických xxxxxxxxxxxx-xxxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxxxx dílčím xxxxxxxxx;

|

11. |

Xxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxx 2 jsou u stresového xxxxxxx xxxxxxxxxxx xxxxxxxxx xx konci doporučené xxxx držení:

kde zα xx xxxxx xxxxxxxx xxxxxxxx xxxxxxxx s investiční xxxxxxx x&xxxx;xxxxxxxxx percentilu, xxxxx odpovídá 1 % xxx 1 xxx x&xxxx;5 % xx ostatní doby xxxxxx. |

|

12. |

Xxx produkty x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxx 3 xx provedou tyto xxxxxx výpočtu příznivých, xxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxx xxxxxxxxxx:

|

|

13. |

Xxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxx 3 se xxxxxxxx tyto xxxxxx xxxxxxx stresového xxxxxxx:

|

|

14. |

Xxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx kategorie 3 xx xxxxxxxxx xxxxxxxx xxxxxxx produktu s investiční xxxxxxx v extrémním xxxxxxxxxx xα vymezeném x&xxxx;xxxx 11 xxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx x&xxxx;xxxx 13 xxxx přílohy. |

|

15. |

Pro xxxxxxxx x&xxxx;xxxxxxxxxx složkou xxxxxxxxx 4 xx xxxxxxx xxxxxx xxxxx xxxx 27 xxxxxxx II xxx ty faktory, xxxxx xxxxx sledovat xx xxxx, kombinovaná x&xxxx;xxxxxxxx xxxx s metodou xxx produkty x&xxxx;xxxxxxxxxx xxxxxxx kategorie 3. Xxxxxxxxx xxxxxx pro xxxxxxxx s investiční xxxxxxx xxxxxxxxx 2 stanovené x&xxxx;xxxxxx 9 xx 11 této přílohy x&xxxx;xxxxxxxxx metody xxx xxxxxxxx x&xxxx;xxxxxxxxxx složkou xxxxxxxxx 3 xxxxxxxxx x&xxxx;xxxxxx 12 až 14 této přílohy xx xxxxxxx xxx xxxxxxxxx složky produktu x&xxxx;xxxxxxxxxx xxxxxxx, pokud xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxx různé xxxxxx. Xxxxxxx xxxxxxxxxx xxxx xxxxxxx průměrem xxxxxxxxxxx xxxxxx. Xx xxxxxxxxx xxxxxxxxxx xx xxxxxxxx xxxxxxxxxx xxxxxxxx a kapitálové xxxxxx. |

|

16. |

Xxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxx 1 xxxxxxxxxx x&xxxx;xxxx 4 xxxx. a) xxxxxxx XX a produkty x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxx 1 xxxxxxxxxx v bodě 4 xxxx. b) xxxxxxx XX, jež xxxxxx xxxxxxx, xxxxx xxxx x&xxxx;xxxxxxxx xxxx xxxxxxxxxxx xx regulovaném xxxx xxxx na trhu xxxxx xxxx, který xx xxxxxxxxx xx xxxxxxxxxx regulovanému xxxx x&xxxx;xxxxxxx s článkem 28 xxxxxxxx (XX) x.&xxxx;600/2014, se xxxxxxx xxxxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx s body 12 xx 14 xxxx xxxxxxx. |

|

17. |

Xxx produkty x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxx 1, xxxxx xxxx xxxxxxx, xxxxx opce a prodejní xxxx obchodované xx xxxxxxxxxxx xxxx xxxx xx xxxx xxxxx xxxx, který xx xxxxxxxxx za rovnocenný xxxxxxxxxxxx trhu x&xxxx;xxxxxxx x&xxxx;xxxxxxx&xxxx;28 xxxxxxxx (XX) x.&xxxx;600/2014, xx xxxxxxx xxxxxxxxxx xxxxxxx xx xxxxx xxxxx xxxxxxxxx xxxxxxxxx. Xxxxxx xx xxxx xxxxxxxxx xxxxxxxxx xxxxx scénářů xxx xxxxx úrovně xxxxxxxxxx xxxxxxx. Xxxxxxxxx xxx xxxxx xxxxxxx xxxxx xxxxx xxxx xxxxxxxxxx xxxxxxx a svislá xxx xxxxxxx xxxx xxxx xxxxxx xxx různých xxxxxx xxxxxxxxxx xxxxxxx. Xxx xxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxxxx xxxx výsledný xxxx xxxx ztrátu x&xxxx;xxx xxxxx ceně xxxxxxxxxx xxxxxxx se xxxx xxxx ztráta xxxxx xxxx. |

|

18. |

Xxx produkty x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxx 1 xxxxxxxxxx x&xxxx;xxxx 4 xxxx. x) přílohy XX se xxxxxxxx xxxxxxxxx a konzervativní xxxxxxxx xxxxx xxxxxxxxxxx hodnot xxx xxxxxxx xxxxxxxxxx xxxxxxxxx x&xxxx;xxxx 1 xxxx. x) xx x) xxxx xxxxxxx xx xxxxx xxxxxxxxxx xxxx xxxxxx. Xxxxxxx x&xxxx;xxxxxxxxx xxxxxxx xxxx v souladu x&xxxx;xxxxxxxxx informacemi xxxxxxxxxx xx xxxxxxx xxxxxxxxx xxxxxxxxx, xxxxxx celkového xxxxxxxxxx xxxxxxx pro xxxxxxx s investiční xxxxxxx, x&xxxx;xxxxxxxx xx. Xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx složkou xxxxxxx xxxxxx scénářů x&xxxx;xxxxxxxxx xxxxxx řízení xxxxxxxx, xxxxxx – xxxx xxxx – xxxxxxxxxx xxxxxxxxxx testování xxxxxxxxxxx xxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxx xxxxxxx a údajů x&xxxx;xxxxxxx xxxxxxx pro xxxxxxx xxxxxxx xxxxxxxxx obsažených xx xxxxxxx xxxxxxxxx xxxxxxxxx. Xxxxxxx xx xxxxx xxx, xxx xxxxxxxxxxx xxxxxxxxx prezentaci xxxxxxx xxxxxxxx xxxxxxxx xx xxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx, xxx xxxxxxx xx xxxxx scénáře, xxxxx xxx důvodně očekávat. Xxxxxxx nejsou voleny xxx, xxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxx výsledky xx xxxx nepříznivých. |

Výpočet xxxxxxxxxxx hodnot pro xxxxx xxxx xxxxxx

|

19. |

Xxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxx xxxxx xxxxxx xxxx 1 x&xxxx;3 xxxx se xxxxxxxxx xxxxx xx 2 xxxxxxx xxxxxx xxxxxx: xx xxxxx prvního xxxx a na xxxxx xxxxxxxxxx doby xxxxxx. |

|

20. |

Xxx xxxxxxxx s investiční xxxxxxx x&xxxx;xxxxxxxxxxx dobou xxxxxx 3 xxxx xxxx xxxx se xxxxxxxxx xxxxx xx 3 xxxxxx xxxxxx: na xxxxx xxxxxxx xxxx, xx xxxxxxxx xxxxxxxxxx xxxx xxxxxx xxxxxxxxxxxx xxxxxx xxxxxx xx xxxxxxxxxxx konce xxxx x&xxxx;xx xxxxx xxxxxxxxxx xxxx xxxxxx. |

|

21. |

Xxx xxxxxxxx x&xxxx;xxxxxxxxxx složkou s doporučenou xxxxx držení 1 xxx nebo xxxx xx xxxxxxx xxxxx xxxxxxx xxxxxxxxxx xxx xxxxx xxxx xxxxxx. |

|

22. |

Xxx xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx xxxxxxxxx 2 xx xxxxxxx, jež mají xxx xxxxxxx xxx xxxxx období, vypočítají xxxxxx xxxxxx x&xxxx;xxxxxx 9 až 11 xxxx xxxxxxx, přičemž X je xxxxxxxxxx xxxx počet xxxxxxxxxxxxx xxxxxx xx počátečního xxxx xx konce xxxxxxx xxxxxx. |

|

23. |

Xxx produkty x&xxxx;xxxxxxxxxx xxxxxxx kategorií 1 x&xxxx;4 odhaduje xxxxxxx, xxx xxxx xxx uvedeny pro xxxxx období, xxxxxx xxxxxxxx způsobem, xxxxx xx x&xxxx;xxxxxxx x&xxxx;xxxxxxx xx xxxxx xxxxxxxxxx xxxx držení. Xx xxxxx xxxxxx xxxx xxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxx xxxxxxxx s investiční xxxxxxx xx xxxxxxx xxxxxxx xxxxxxx období xxxxxxxx xxxxxxx xxxxxxx xxx celou xxxxxxxxxxx xxxx držení xxxx xxxxx xxxxxx xxxxxxxxxx x&xxxx;xxxxx xxxxxx v bodech 16 a 15 této xxxxxxx. |

|

24. |