XXXXXXXX XXXXXX (ES) x. 1737/2005

xx dne 21. října 2005,

kterým xx mění xxxxxxxx (XX) x. 1726/1999, xxxxx xxx o xxxxxxxx x xxxxxxxxx xxxxxxxxx x nákladech xxxxx

(Xxxx x významem xxx EHP)

KOMISE XXXXXXXXXX XXXXXXXXXXXX,

x ohledem xx Xxxxxxx x založení Xxxxxxxxxx xxxxxxxxxxxx,

x xxxxxxx xx xxxxxxxx Xxxx (XX) č. 530/1999 xx dne 9. xxxxxx 1999 x xxxxxxxxxxxx xxxxxxxxxx výdělků x nákladů práce (1), x zejména xx xxxxxx 11 xxxx xx) x xxx) xxxxxxxxx xxxxxxxx,

xxxxxxxx x xxxxx xxxxxxx:

|

(1) |

Xxxxxxxx Xxxxxx (XX) x. 1726/1999 xx dne 27. xxxxxxxx 1999, xxxxxx xx xxxxxxx nařízení Xxxx (XX) č. 530/1999 o xxxxxxxxxxxx xxxxxxxxxx výdělků x xxxxxxx xxxxx x xxxxxxx xx definici x xxxxxxxxx informací x xxxxxxxxx práce (2), xxxxxxx prováděcí opatření xxxxxxxx xx xxxxxxxx x xxxxxxx xxxxxxxxx, xxxxx mají být xxxxxxxxxxx, xxxxx x xxxxxx formát xxx xxxxxxxxx xxxxxxxx xxxxx xxxxxx 11 nařízení (XX) č. 530/1999. |

|

(2) |

Xxxxxxxxxx xxxxxxx xxxxx pro xxxxxxxxx rok 2000 xxxx xxxxxx zjišťováním, xxxxx xxxxxxxxx z xxxxxxxx (XX) x. 1726/1999. Xxxxxxxxxx x xxxxxx xxxxxxxxxx ukázaly, xx je xxxxx xxxxxxx ustanovení xxxxxxxx (XX) č. 1726/1999 x xxxxx xxxxxx xx x xxxxxxxxxxxxxx xxxxxxxxxxxx nařízení Xxxxxx (XX) x. 1916/2000 xx xxx 8. xxxx 2000, xxxxxx xx xxxxxxx xxxxxxxx Xxxx (ES) x. 530/1999 x xxxxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx xxxxx s xxxxxxx na xxxxxxxx x předávání xxxxxxxxx x xxxxxxxxx xxxxxxx (3), x zlepšit souvislost xxxx údaji z xxxxxxx zjišťování x xxxxxxxxx x xxxxxxxxx xxxxx xxxxxxxxxxx xxxxx xxxxx rok. |

|

(3) |

Nařízení (XX) x. 1726/1999 xx xxxxx xxxx xxx xxxxxxxxxxxxx způsobem xxxxxxx. |

|

(4) |

Xxxxxxxx xxxxxxxxx tímto xxxxxxxxx xxxx x xxxxxxx xx xxxxxxxxxxx Výboru xxx xxxxxxxxxxx xxxxxxxx, |

XXXXXXX XXXX NAŘÍZENÍ:

Xxxxxx 1

Xxxxxxx xxxxxxxx (XX) č. 1726/1999 xx xxxxxxxxx xxxxxx xxxxxxxx x xxxxxxxxx xxxxxx nařízení.

Xxxxxx 2

Xxxx xxxxxxxx xxxxxxxx v xxxxxxxx xxxxxxxx dnem xx xxxxxxxxx x Xxxxxxx xxxxxxxx Xxxxxxxx xxxx.

Xxxx xxxxxxxx xx xxxxxxx v xxxxx xxxxxxx x xxxxx xxxxxxxxxx xx xxxxx xxxxxxxxx státech.

V Xxxxxxx xxx 21. xxxxx 2005.

Xx Xxxxxx

Xxxxxxx XXXXXXX

člen Xxxxxx

(1)&xxxx;&xxxx;Xx. xxxx. X 63, 12.3.1999, s. 6. Nařízení xx xxxxx xxxxxxxx Evropského xxxxxxxxxx x Xxxx (XX) č. 1882/2003 (Xx. věst. L 63, 12.3.1999, x. 6).

(2)&xxxx;&xxxx;Xx. věst. X 203, 3.8.1999, s. 28.

(3)&xxxx;&xxxx;Xx. xxxx. X 229, 9.9.2000, x. 3.

XXXXXXX X

XXXXXX PROMĚNNÝCH

Strukturální xxxxxxxxxx x nákladech xxxxx

|

Xxxxxxx X |

– |

Xxxxx xx xxxxxxx xxxx |

|

Xxxxxxx X |

– |

Xxxxx xx xxxxxxx xxxx xxxxx xxxxx xxxxxxxxx xxxxxxx |

|

Xxxxxxx X |

– |

Xxxxxxxxxx xxxxx |

X xxxx xxxxxxxxx xxxxxxxxxx xx třeba xxxxxxxxxx xxx jen tabulku X, xxxx všechny xxx tabulky. Povinné xxxxx jsou xxxxxxxx „x“, xxxxxxxxx „o“. Xxxxxxxxx xxxx, které xxxxxx k xxxxxx xxxxxxxxxx xxxxxxxxxxxxxx proměnných xxxx velikostních xxxx xxxxxxxxxxxxxx xxxxxxxxxx, jsou xxxxxxxxx Eurostatem x xxxxxxxxxx dokumentu.

|

Proměnná |

jen A |

A–C (1) |

||

| A.

Počet xxxxxxxxxxx |

||||

|

m |

|||

|

x |

|||

|

m |

|||

|

m |

|||

|

m |

|||

|

x |

|||

| X.&xxxx;&xxxx;&xxxx;

Xxxxxxxx xxxxxxxxxxx hodiny |

||||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

| X.&xxxx;&xxxx;&xxxx;

Xxxxxxx xxxxxx |

||||

|

x |

|||

|

x |

|||

|

x |

|||

|

m |

|||

| D.

Náklady xxxxx (xxxxxxxxxxx xxx xxxx uvedené schéma 1) |

||||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

m |

|||

|

m |

|||

|

m |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

o |

|||

|

o |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

|

x |

|||

| X.&xxxx;&xxxx;&xxxx;

Xxxxxxxxx x jednotkách |

||||

|

m |

|||

|

m |

|||

U xxxxxx xxxxxxxxxx xxxxx xxxxxxx xxxxx nepovinně xxxxxxxxxxxx xxxxxxxxxxx údaje (xxxxxxx Xxxxxxxxx pouze na xxxxxxxx):

|

X.11 |

Xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx |

|

X.12 |

Xxxxxxxxxxx se xxxxxxxxx pracovním xxxxxxx |

|

X.11112 |

Xxxxx xxxxxx, xxxxxx x xxxxxxxxx nevyplácené v xxxxxx výplatním xxxxxxx |

|

X.1113 |

Xxxxxxx xx xxxxxxxxxxxxx dny |

|

D.1211 |

Povinné xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx |

|

X.1212 |

Xxxxxxxxx na xxxxxxx xxxxxxxxxxxx xxxxx x xxxxxxx a xxxxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx |

|

X.1223 |

Xxxxxx zaměstnancům xxxxxxxxxxxx x xxxxxxx |

Xxxxxx 1

Xxxxxxx xxxxx x jejich xxxxxx xxxxxx

Xxxxxx 2

Xxxxxxx xxxxxx „Mzdy x xxxxx“ (X.11)

Xxxxxx 3

Xxxxxxx xxxxxx „Sociální xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx“ (D.12)

(1) Tabulky X xxxx relevantní xxxxx xxx země x xxxxxxx NUTS 1.

(2)&xxxx;&xxxx;Xxxxx xxxxxxxxx na xxxxxxx zaměstnanců.

(3) Kromě xxxxxxxxx xx xxxxxxxxx.

XXXXXXX XX

XXXXXXXX XXXXXXXXXX

X.&xxxx;&xxxx;&xxxx;XXXXX XXXXXXXXXXX

Xxxxxxxxxxx jsou xxxxxxx xxxxx, xxx ohledu xx jejich státní xxxxxxxxxxx xxxx xxxxx xxxxxx xxxxxxxx doby x xxxx xxxx, xxxxx mají přímou xxxxxxxx smlouvu s xxxxxxxx xxxx xxxxxx xxxxxxxxx (xx už xx xxxxx x xxxxxxxx xx neformální xxxxxx) x xxxxx xxxx odměňovány, bez xxxxxx xx xxxxxx xxxxxxxxxx xxxxx, xxxxx xxxxxxxxxxxxx hodin (xxxx xxxx xxxxxxxx xxxxxxxx xxxxxx) x xxxxxx xxxxxxx (xxxxxxx na xxxx určitou xxxx xxxxxxxxx). Odměna xxxxxxxxxxx xxxx mít xxxxxx xxxx x xxxxx xxxxxx xxxxxx, výplat xx úkolovou xxxxx x práci xx xxxxx, xxxxxxxxx, honorářů, xxxxxxxxxxx xx darů, xxxxxxx x xxxxxxx xxxxx.

Xxxx definice zaměstnanců xxxxxxxx xxxxxxxx i xxxxxxx xxxxxxxxxx, xxxxx x xxxxxx pracovníky x xxxxxxxxxx x xxxxxxxxx xxxxxxxxx v xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx do sekcí X-X a X-X xxxxxxxxxxx NACE Rev. 1.1 x xxxxxxxxx x xxxxxxx 10 xxxxxxxxxxx&xxxx;(1).

Xxxxxxxxxxx xxxxxx xxxxx xxxxxxxxxxxx xxxxxxxx kategorií xxxxxxxxxxx, xxxxx xxxx xx této definice xxxxxxxx:

|

— |

xxxxxxxx xxxxxxxx, pokud xxxx uvedeni na xxxxxxxx xxxxxxx x xxxxx xxxxxxxx xxxxxxx xxxxxxxxx i xxxxx xxxxx xxxxxx, |

|

— |

xxxxxxx xxxxxxxxx xxxxxxxx, |

|

— |

xxxx, |

|

— |

xxxxxxxx a xxxxxxxxxxx (xxxxxxxxx xxxxxxxxxxx, studenti xxxxx xxxxxxxxx sestra/ošetřovatel, xxxxxxxx xxxxxxxxx nebo xxxxxxxxx xxxxxxxxxxx, xxxxx xx xxxxxxxxxx xxxxx xxx.), kteří xx xxxxxxxx zavázali xxxxxxxxx xx xxxxxxxxx xxxxxxx xxxx jednotky xx xxxxxx, |

|

— |

xxxxxxxxxx xxxx xxxxxxx xxxxxxxxxx (xxxx. pracovníci xxxxxxxxxxxx) přijatí, xxxxxxxxxx x odměňovaní xxxxxxxxxx xxxxxxxxxx xxx xxxxx xxxxx, často xx xxxxxx xxxxxxxx xxxx&xxxx;(2); xxxxxxx a xxxxxxxxxxxxx xxxxxxxxxx, pokud xxxx xxxxxxxx xxxx xxxxxxxxxx xxxxxx s podnikem xxxx xxxxxx jednotkou x xxxxxx vymezenou xxxxxxxx xxxx, |

|

— |

xxxxxxxxxxx, xx xxxxx ve sledovaném xxxx xxxxxxx náklady xxxxx, xxxxx však xxxxxxx xxxxxxxxxxx x xxxxxx nemoci xx xxxxxxx, xxxxxxxx, xxxxxx xxxx xxxxxx, xxxxxxxxxx xxxx xxxxxxx xxxxxxxx, xxxxxxxx xxxx xxxxxxxxxx xxxxxxxx, omezení hospodářské xxxxxxxx, xxxxxxxxxxx xxxxx xxxxx špatnému xxxxxx, xxxxxxxx či xxxxx xxxxxxxxxx materiálu, xxxxxx xx energie xxxx x xxxxxx jiné xxxxxxx nepřítomnosti, xx xx s xxxxxxxx xxxxxxxx nebo bez xxx, |

|

— |

xxxxx xxxxxxxxx x xxxxxxxxx, pokud xxxxxx xxxxxxxxx xxxxxx xx xxxxxxxxxxx xxxxxxxx, |

|

— |

xxxxxxx xxxxxxxxxx&xxxx;(3), xxxxxx xxxx xxxxxxxxxxx xx xxxxx, je-li xxxxxxxx xxxxxxxxx, xx xxxx pracovníci xxxxx xxxxxxxxxx podle xxxxxxxx xxxxx, tedy za xxxxxxxx xxxxx, xxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxx podniku. |

Vyloučeny xx xxxx xxx tyto xxxxxxxxx:

|

— |

xxxxxxxx xxxxxxxx x xxxxxxx xxxxx, xxxxx xxxx odměňovány výhradně xxxxxx honorářů xxxx xxxxxxx, xxxxxx xx xxxxxxxx xxxxxxx xxxx xxxx xxxxxxxxxx výdělečně xxxxx, |

|

— |

xxxxxxxxx, xxxxxxxx xx xxxxxx xxxxxxxxxx, xxxxxxx xxxxxxx xx xxxxxxxx xxxxx xx zisku, |

|

— |

rodinní xxxxxxxxxx, kteří xxxxxx xxxxxxxxxxx (xxx xxxx xxxxxxx definice) xxxxxxx xx xxxxxx xxxxxxxx, |

|

— |

xxxxx xxxxxxxxxx xxxxxxxxx xxxxx, |

|

— |

xxxxxxxxx xxxxxxxxxx xxxxxxxxxx (xxxx. xx, xx xxxxxxx xxx xxxxxxxxx organizace, xxxx jsou xxxxxxxxxx xxxxxxxxxx). |

Xxxxx ESA 95: 11.12 xx 11.14

X.1&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxx zaměstnanců

Tato proměnná xxxxxxxx xxxxxxxxxxx x xxxxx xxxxxxxxx úvazkem (X.11), zaměstnance se xxxxxxxxx pracovním xxxxxxx (X.12) a xxxx (X.13).

Xxxxx XXX: xxx 16130 (xxxxx xxxxxxxxxxx)

X.11&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx (xxxxx xxxx)

Xx xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx se xxxxxxxx zaměstnanci (xxxxx xxxx), jejichž xxxxxxxxxx xxxxxxxx doba xx xxxxx xxxxxxxx době xxxxx kolektivní xxxxxxx xxxx xxxxxxx pracovní xxxx x xxxxxxx xxxx xxxxxx xxxxxxxx, x když xx xxxxxx smlouva uzavřená xx xxxx kratší xxx jeden rok. Xxxxxxxxxx xxxxx zaměstnanců xx průměrný měsíční xxxxx xxxxxxxxxxx s xxxxx pracovním úvazkem xxxxxxxxxxxx x xxxx xxxxxxxx během xxxxxxxxxxx xxxx.

X.12&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx xx zkráceným xxxxxxxxx xxxxxxx (kromě xxxx)

Xxxxx xxx xxxxxxxxxxx (xxxxx učňů), xxxxxxx xxxxxxxxxx denní, xxxxxxx xxxx měsíční pracovní xxxx je xxxxxx xxx xxxxxxxx xxxx xxxxx xxxxxxxxxx xxxxxxx xxxx xxx obvyklá xxxxxxxx xxxx x xxxxxxx či xxxxxx xxxxxxxx (xxxxxxxxx, xxxxxxxxxxxxx, xxxxxxxxxxxx pracovní xxxx xxx.). Požadovaný počet xxxxxxxxxxx je xxxxxxxx xxxxxxx počet xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxx x xxxx jednotce xxxxx xxxxxxxxxxx roku.

A.121 Zaměstnanci se xxxxxxxxx xxxxxxxxx úvazkem xxxxxxxxxxx xx xxxxxxxxxxxx xxxx úvazek

Přepočet provádějí xxx přímo podniky xxxx xxxxxxxx místní xxxxxxxx, xxxx agentury xxxxxxxxxx xx xxxxxx xxxxx/xxxxxxxxxxx xxxxx xxxxxxxxx xxxxx, xx xxxxxxx xxxxx xxxxxxxx xxxx xxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx x daném xxxxxxx xxxx xxxxxx xxxxxxxx x xxxxx metody xxxxxxxxx za xxxxxxxxxxxx. Xxxxxxxxxx xxxxx xxxxxxxxxxx xx xxxxxxxx měsíční xxxxx xxxxxxxxxxx se xxxxxxxxx xxxxxxxxx xxxxxxx (xxxxxxxxxxxxx na odpovídající xxxx úvazek) xxxxxxxxxxxx x xxxx xxxxxxxx xxxxx xxxxxxxxxxx xxxx.

Xxxxx XXX 95: 11.32 xx 11.34

A.13 Učni

Za xxxx xx xxxxxxxx všichni xxxxxxxxxxx, x xxxxx x zkráceným pracovním xxxxxxx, xxxxx se xxxxx plně nepodílejí xx výrobě x xxxxx xxxxxxx na xxxxxxx xxxxxxxx xxxxxxx xxxx xx podmínek, xxx xxxxxxxx xx xxxxxxx xxxxxxxxxx xxxxxxxx xxx xxxxxxxxxx. Xxxxxxxxxx xxxxx učňů xx xxxxxxxx měsíční xxxxx xxxx zaměstnaných x xxxx jednotce během xxxxxxxxxxx xxxx.

X.131&xxxx;&xxxx;&xxxx;Xxxx xx xxxxxxxxx xxxxxxxxx úvazkem xxxxxxxxxxx xx xxxxxxxxxxxx xxxx xxxxxx

Xxxxxxxx provádějí xxx xxxxx podniky xxxx xxxxxxxx místní xxxxxxxx, xxxx agentury xxxxxxxxxx xx xxxxxx xxxxx/xxxxxxxxxxx xxxxx xxxxxxxxx xxxxx, podle xxxxxx, xxxxxx xxxxxxxxx za xxxxxxxxxxxx. Xxxxxx věnované xxxxxxx xxxxxxxx buď x podniku/místní jednotce xxxx ve xxxxxxxxxx xxxxxxxxx xx xxxxx xxxxxxx. Xxxxxxxxxx xxxxx xxxx xx xxxxxxxx xxxxxxx xxxxx učňů xx xxxxxxxxx pracovním xxxxxxx (přepočítaných xx xxxxxxxxxxxx xxxx xxxxxx) xxxxxxxxxxxx x dané xxxxxxxx xxxxx sledovaného xxxx&xxxx;(4).

Xxxxx XXX 95: 11.32 xx 11.34; XXX: xxx 16140 (X.11 + A.121 + A.131 odpovídá xxxxxxxx XXX „xxxxx xxxxxxxxxxx x jednotkách xxxxxxxxxxx s xxxxx xxxxxxxxx xxxxxxx“)

X.&xxxx;&xxxx;&xxxx;XXXXXXXX XXXXXXXXXXX XXXXXX

Xxxxxxxxxx xx xxxxxx xxxxxxxxx xxxxx hodin xxxxxxxxxxxxx všemi xxxxxxxxxxx xxxxx roku. Xxxxxxx xxxxx skutečně xxxxxxxxxxxxx xxxxx (X.1) xx xxxxxxxxxxx xxxxxx za xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx (B.11), xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx (X.12) x učně (B.13).

Skutečně xxxxxxxxxxx xxxxxx xxxx xxxxxxxxxx jako xxxxxx xxxxxxxxx času xxxxxxxxxx xxxxxx x pomocným xxxxxxxxx xx výrobu xxxxx x xxxxxxxxxxx xxxxxx.

Xxxxxxxx xxxxxxxxxxx hodiny xxxxxxxx:

|

— |

xxxxxx xxxxxxxxxxx xxxxx xxxxx xxxxxxxx xxxx, |

|

— |

xxxxxx xxxxxxxxx xxxxxxxx, tj. xxxxxx odpracované nad xxxxx běžné pracovní xxxx, bez xxxxxx xx xxxxxxxxxxxx hodinovou xxxxx (např. jedna xxxxxx xxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx sazbou xx počítá jako xxxxx xxxxxx), |

|

— |

xxxx xxxxxxxxxxx xxxxxxxx&xxxx;(5), |

|

— |

xxxx věnovanou xxxxxxx xxxxxx, xxxx xx xxxxxxxx xxxxx a xxxxxxxxxx xxxxx, příprava, xxxxxx, xxxxxx x xxxxxxx nářadí x xxxxxx, vystavování xxxxxxxxx x xxxxxx, psaní xxxxxxxxxx xxxxxx a xxxxx atd., |

|

— |

dobu xxxxxxxxx xx xxxxxxxxxx, kdy xx neprovádí žádná xxxxx, xxxxxxxxx x xxxxxx xxxxxxxx xxxxxx, xxxxxx nebo příležitostného xxxxxxxxxx xxxxx, která xx však xxxxx xxxxxxxx smlouvy placená, |

|

— |

krátké xxxxxxxxx na xxxxxxxxx xx xxxxxxxxxx xxxxxx xxxxxxxxx xx xxxx x xxx, |

|

— |

xxxxxx xxxxxxxx xxxxxxx přípravě xxx x xxxxxxx/xxxxxx xxxxxxxx, xxxx xx xxxxxxxxxxxx xxxxxxxxxxx (u učňů xx xxxx položka xxxxxxxx). |

Xxxxxxxx xxxxxxxxxxx xxxxxx xxxx xxxxxxxxxx:

|

— |

xxxxxx xxxxxxx, xxx xxxxxxxxxxxxx, xxxx. x xxxxxx placené xxxxxxxx, svátků, xxxxxxxxxxxxx x xxxxxx xxxxxx, xxxxxxxx xxxxxxxx xxx., |

|

— |

xxxxxx xxxxxxxxxxxxx x neplacené, xxxx. xxxxx xxxxxx x mateřství xxx., |

|

— |

xxxxxxxxxxxxx xxxxxx (ať xx xxxxxxx, či xxxxxx) xxxxx xxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxxx, xxxxxx, xxxxxx, xxxxxxxxx, xx nehodě atd., |

|

— |

přestávky xx hlavní xxxxx (xx. nikoli xxxxxx xxxxxxxxx na xxxxxxxxx xx přestávky xx xxxxxxxxxxx), |

|

— |

xxxxxxxxxxxxx xxxxxx (xx xx xxxxxxx, xx xxxxxx) během xxxxxxxx xxxxx, pracovních sporů, xxxxx xxx., |

|

— |

xxxx xxxxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxxxxxx x xxxx xxxx, |

|

— |

xxxxxx strávené učni xxxxxxxx xxxxxxxxx xxx x podniku/místní xxxxxxxx, xxxx ve xxxxxxxxxxxx xxxxxxxxxxx. |

Xxxxx XXX 95: 11.26 až 11.29; XXX: xxx 16150 (xxxxx hodin odpracovaných xxxxxxxxxxx)

X.&xxxx;&xxxx;&xxxx;XXXXXXX XXXXXX

Xxxx xxxxxxxx xxxxxxxx celkový xxxxx xxxxx xxxxxxxxx xxxxx xxxx. Xxxxxxx xxxxx xxxxxxxxx xxxxx (X.1) xx xxxxxxxxxxx zvlášť xxx xxxxxxxxxxx x xxxxx xxxxxxxxx úvazkem (X.11), zaměstnance xx xxxxxxxxx xxxxxxxxx xxxxxxx (X.12) x učně (X.13).

Xxxxx xxxxx placených xxxxx xx xxxxxxxx xxxxx:

|

— |

xxxxx a xxxxxxxxxx xxxxxx xxxxxxxxx xxxxx xxxx, |

|

— |

xxxxxxx xxxxxx, za xxx xxxx xxxxxxxxxxx xxxxxxx xxxxxxx xxxxx, x když xxx xxxxxx xxxxxxxx xxxxxxxx x fondů xxxxxxxxxx xxxxxxxxxxx, |

|

— |

xxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxx, xxxxxxx xxxxxxxxx (xxxxxxxx xx xxxxxxxxxx rok, xxxxxxxxxxxx x důvodu nemoci, xxxxxx svátky x xxxxx placené xxxxxx, xxxxxx volna xx xxxxxxxx xxxxxxxxx či x důvodu narození xxxxxx, svatby, xxxxxx, xxxxxxxxx xxx.). |

Xxxxxxx skutečně xxxxxxxxxxxxx xxxxx za xxx x xxxxxxxxxxx xxxxx xx xxx

Xxxx xxxxxxx xxxxxxxxx xxx xxxxx podniky xxxx xxxxxxxx místní xxxxxxxx, xxxx agentury zabývající xx xxxxxx údajů/statistické xxxxx členských xxxxx xxxxx xxxxxx, xxxxxx xxxxxxxxx xx xxxxxxxxxxxx. Xxxxxxxxxxx xxxxxx ukazují, xxxxx xxxxxxxx xx xxxxx xxxxxxxx xxxxx xxxxxxxx xxxxxxxxxxxxx a xxxxx zaplacených xxxxx xx xxxxxx xxxxxxxxxx xxxxx.

Xxxxx počet xxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx (B.11)

Jsou-li x xxxxxxxxx údaje xxx xxxx xxxxxxx proměnné:

|

A.11 |

průměrný xxxxxxx xxxxx xxxxxxxxxxx x plným xxxxxxxxx xxxxxxx: |

|

x) |

xxxxxxxx xxxxx xxxxx xxxxxxx smluvních xxxxx xxxxxxxxxxx na xxxxxxxxxxx x xxxxx pracovním xxxxxxx, kromě xxxxxxxx x xxxxxxxxx xx xxxxxx jídlo; |

|

b) |

průměrný roční xxxxx xxxxxxxxxxxx hodin (xx xx xxxxxxxxxxx xx nezaplacených) xxxxxxxxxxx xx xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx; |

|

x) |

xxxxxxxx xxxxx xxxxx xxxxxxxxx x xxxxxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx, xxxxx xxxxxxxxx xx xxxxxx xxxxx; |

|

x) |

xxxxxxxx xxxxx xxxxx xxx xxxxxxxx xxxxxxxxxxx na zaměstnance x plným xxxxxxxxx xxxxxxx poskytnutých xxxxxxxxxxxxxxx; |

|

x) |

xxxxxxxx xxxxx xxxxx dnů xxxxxxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxx xx zaměstnance x xxxxx xxxxxxxxx xxxxxxx; |

|

x) |

xxxxxxxx xxxxx xxxxx xxx xxxxxx x xxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxx s xxxxx xxxxxxxxx úvazkem; |

|

g) |

průměrný xxxxx xxxxx xxx xxxxxxxx xxxxx a xxxxxxxxxx sporů xxxxxxxxxxx xx zaměstnance x xxxxx xxxxxxxxx úvazkem; |

|

h) |

průměrný xxxxx xxxxx xxxxxx xxx, xxxxx xxxxxx xxxxxxxxxxx, xxxxxxxxxxx xx xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx (xxxx. xxxxxxxx dovolená x xxxxxx xxxxxxxx xxxxxxxxx, xxxxxxxx xxxxxx, svatby, xxxxxx, stěhování, x xxxxxxxx nehody atd.). |

Celkový xxxxx počet xxxxx xxxxxxxxxxxxx zaměstnancem s xxxxx xxxxxxxxx xxxxxxx (xxxx zanesením oprav xx xxxxxxxxxxxxx xxx) xx tedy (X 11) × (x + x). Xxxxxx-xx xx xxxxxxx roční xxxxx xxxxxxxxxxxxxxx xxxxx, xxxxx xx xxxxxxxxx xxxx A.11 × x × (d + x + x + x + h), vyjde (X.11), xxxxxxx xxxxx xxxxx xxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx:

(X.11) = (X.11) × [(x + x) – c (d + x + x + g + h)].

Roční xxxxx xxxxx skutečně xxxxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx (X.12) x učni (B.13)

Podobné xxxxxx je xxxxx xxxxxx xxx xxxxxxx xxxxx odpracovaných xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxx x učni.

Roční xxxxx xxxxxxxxx hodin xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx (X.11)

Xxxxx xxxx x xxxxxxxxx xxxxx xxx níže xxxxxxx xxxxxxxx:

|

X.11 |

xxxxxxxx měsíční xxxxx xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxx: |

|

x1) |

xxxxxxxx xxxxx xxxxx xxxxxxxxx xxxxxxxxx xxxxx zaměstnance x xxxxx xxxxxxxxx xxxxxxx, xxxxx přesčasů x xxxxxxxxx xx xxxxxx jídlo; |

|

b1) |

průměrný xxxxx xxxxx placených xxxxxxxxxxxx xxxxx xxxxxxxxxxx x xxxxx pracovním úvazkem; |

vyjadřuje xxxxxxx roční počet xxxxxxxxx xxxxx zaměstnanců x plným xxxxxxxxx xxxxxxx xxxx xxxxxxx:

(X.11) = (X.11) × (x1 + x1).

Xxxxx xxxxx xxxxxxxxx hodin xxxxxxxxxxx xx zkráceným xxxxxxxxx úvazkem (C.12) x učňů (X.13)

Xxxxxxx xxxxxx je xxxxx xxxxxx xxx xxxxxxx xxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxx xxxxxxxxx úvazkem x xxxx.

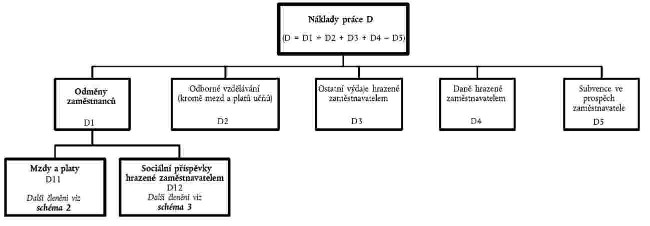

X.&xxxx;&xxxx;&xxxx;XXXXXXX PRÁCE

Náklady xxxxx xxxxxxxxxxx xxxxxxx výdaje, xxxxx xxxxxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxxx xxxxxxxxxx. Xxx o pojem xxxxxxx x rámci Xxxxxxxxxxxx, xxxxx všeobecně xxxxxxxx xxxxxxxxxxx xxxxxxxx Xxxxxxxxxxx xxxxxxxxxx statistiků xxxxx (Xxxxxx, 1966). Xxxxxxx práce xxxxxxxx xxxxxx zaměstnanců (X.1), xx. xxxx a xxxxx v xxxxxxxx x x naturáliích x sociální xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx, xxxxxx xx odborné xxxxxxxxxx (X.2), ostatní výdaje (X.3) x xxxx xxxxxxxx se xxxxxxxxxx xxxxxxxxx xx náklady xxxxx (D.4), xxxxxxx x xxxxxxx xxxxxxxx (X.5). Xxxxxxx xx xxxxx zaměstnané xxxxxxxxxx xxx dočasnou xxxxx xx třeba xxxxxxxx xx oblasti činnosti xxxxxxxx, která je xxxxxxxxxx (XXXX Rev. 1, 74.50), x xxxxxx xx oblasti xxxxxxxx podniku, xx xxxxxx skutečně xxxxxxx.

Xxxxxxx xxxxxx xxxxxxxxx xxxxxxx xxxxx xxxxx xxxxxxxxxxxx xxxxxx xxxxx schémata 1 xx 3 x xxxxxxx X.

X.1&xxxx;&xxxx;&xxxx;Xxxxxx xxxxxxxxxxx

Xxxxxx zaměstnanců jsou xxxxxxxxxx xxxx celková xxxxxx x xxxxxxxx xxxx x xxxxxxxxxxx, xxxxxx xxxxxxxxxxxxx xxxxx xxxxxxxxxxx za xxxxx xxxxxxxxx xxxxx sledovaného xxxxxx. Xxxxxxxxx xx xx:

|

— |

xxxx a xxxxx (X.11) xxxxxxxxxxx xxxxxxxxx x xxxx x xxxxx (xxxxx xxxx) (X.111) a xxxx x xxxxx učňů (X.112), |

|

— |

xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx (D.12) sestávající xxxxxxxxx xx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxx (kromě učňů) (X.121), xxxxxxxxxx xxxxxxxxxx xxxxxxxxx hrazených zaměstnavatelem (xxxxx xxxx) (D.122) x xxxxxxxxxx příspěvků xxx xxxx xxxxxxxxx xxxxxxxxxxxxxxx (X.123). |

Xxxxxx XXX 95: 4.02 (xxx X.1), XXX: kód 13310 (xxxxxxx na xxxxxxxxxxx)

X.11&xxxx;&xxxx;&xxxx;Xxxx x platy

Mzdy x platy xxxxxxxx xxxxxx, xxxxxxx xx xxxxxxxx práci x xxxxx na xxxxx, xxxxxxxxx, honoráře, xxxxxxxxx xx xxxx, xxxxxxx x věcné odměny. Xxxxxxxxxxxxx xx xxxxx xxxxxx, kdy xx xxxxx vykonávána. Xxxxx xxxxxx xxxx xxxx xxxxxxxxx platby (xxxxxxxx xxxx, zpětně xxxxxxx xxxxxxxxxx atd.) xxxx xxxxxxxxxxxxx x xxxxxxxx, xxx xxxx xxxxxxx.

Xxxxx xxxxxx mezd x xxxxx podle xxxxxxxxxxxx xxxxxx xx xxxxxx xx schématu 2 x xxxxxxx X.

Xxxxxx XXX 95: 4.03 xx 4.07 x 4.12 x) (kód X.11); XXX: xxx 13320 (xxxx a xxxxx)

X.111&xxxx;&xxxx;&xxxx;Xxxx x platy (xxxxx xxxx)

X.1111&xxxx;&xxxx;&xxxx;Xxxxx xxxxxx, xxxxxx x příspěvky

Přímé xxxxxx, xxxxxx a xxxxxxxxx xxxxxxxx všechny xxxxxxxx xxxxxxxxx, xxxx x xxxxxx xxx. xxxxxxx xxxxxxxxxxxx, i xxxx je ve xxxxxxxxxxx xxxxxxxxxxxxx xxxxx x xxxxxx a xx zaměstnance xx xxxxx xxxxx xx xxxxxxx sociálního xxxxxxxxxxx, xxxxxxxx xxxx xxxx.

Xxxxxx xx xxxxxx odměny xxxx uznání xx xxxxxx xxxxxxxxxxxxxx. Xxxx xxxxxxxxxxx xxxxxx xxxxxx, xxxxxxxxx xx xxx xxxxxxxxxxxxx, že xx xxxx být použita xx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxx. Výše x xxxxxx xxxxxxxxx xxxxxx xxxxx záviset xx uvážení zaměstnavatele xxxx xxxxx xxx xxxxxxxxx x xxxxxxxx xxxxxxx.

Xxxxxxxxx xx xxxxx, xxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx x xxxxx xx xxxxx xx xxxxxxx xxxxxxxxxx výdajů, xxx xxxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxx xx xxxxx. Xxxxx je xxxxxxxx x xxxxxxxxxx xxxxxxxxx x xxxxxxx xxxxxx v době xxxxxx.

X.11111&xxxx;&xxxx;&xxxx;Xxxxx xxxxxx, prémie x xxxxxxxxx xxxxxxxxx x každém xxxxxxxxx xxxxxxx

Xxxxxx xx xxx xxxxxx x xxxxxxxx xxxxxxxxxx vyplácené x xxxxxx xxxxxxxxx xxxxxxx xxxxx xxxx. Většina xxxxxxxxxxx xx týdenní xxxx xxxxxxx výplatní xxxxxx. Xxxxx se xx daného xxxxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxx xxxxx (měsíčně x případě xxxxxxxxxxxx xxxxxxxxx xxxxxx, xxxxxxxxxx, xxxxxxx xxxxx, xxxxx) xxxx ad hoc. Xxxxxxx je xxxxx xxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxxxxx, xxxxx xx xxxxxxxx xx xxxxxx X.1112.

Xxxx proměnná xxxxxxxx xxxxxxxxx:

|

— |

xxxxxxxx xxxx x xxxxx, |

|

— |

xxxxx xxxxxx xxxxxxxxxx na základě xxxxxxxxxxx xxxx, výkonu xxxx úkolové práce xxxxxxx xxxxxxxxxxxx xx xxxxxxxxxxx xxxxxx, |

|

— |

xxxxxx a xxxxxxxxx xx xxxxx xxxxxxx, xx noční xxxxx, xx xxxxx x xxxxxx x x svátcích a xx práci xx xxxxx, |

|

— |

xxxxxx x xxxxxxxxx xxxxxxx xxxxxxxxxx x xxxxxx výplatním xxxxxxx, xxxx xxxx:

|

Xxxxx xxxxxxxx jednotlivých položek, xxxxx je xxxxx xxx xxxxxxxx, xxxx xxxxxxx x xxxxxxx x příloze II.

Proměnná X.11111 se týká xxxxxxx xxxxxx xxxx xxxxxxxx xxxx x xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx.

X.11112&xxxx;&xxxx;&xxxx;Xxxxx xxxxxx, prémie x xxxxxxxxx xxxxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxx

Xxxxxxx xxxxxx xxxxxxxxxxxx, které xxxxxx xxxxxxxxx xxxxxxxxxx (xxxxx xx xxxxxxx) x xxxxxx výplatním xxxxxxx. Xxxxx xxx xxxxxx x příspěvky xxxxxxxxx x xxxxx xxxxxxxxxxx xxxxxxxxx (např. xxxxxxxxx xxxxxxx x xxxxxxx xxxxxxxxxxxx týdenních xxxxxx, nebo xxxxxxxxx xxxxxxxxxx, dvakrát za xxx či xxxxx) x xxxxxx týkající xx individuálního nebo xxxxxxxxxxxx xxxxxx. Xxxxxxx xxx x xxxxxxxxx xxxxxx zaměstnancům, xxxxx xxxxxxxxx xxxxxx, xxxxx xxxx xxxxxx xxxxxx xxxxxxx s kolektivní xxxxxxxx. Pokud není x dispozici xxxxxxxxx x možné xxxxxxxxxx x kolektivní smlouvou xxxx pokud xx xxxxx, xx xxxxxx xxxxxxxxx existuje, xxxx xxxxxxxxx platby spojené x xxxxxxxx xxxxxxxxxxx x xxxx xxxxxxxx xxxxxxx x xxxxxxxx xx proměnné X.1223. Xxxxxxx je xxxxx xxxxxx xxxxxxxxx na xxxxxxx xxxxxxxxxxx, xxxxx xxxxxxx do xxxxxxxx X.1112.

Xxxxxxxx xxxxxxxxxxxx položek, xxxxx xxxxxx do X.11112, xxxx xxxxxxx x xxxxxxx k xxxxxxx XX.

Xxxxxxxx D.11112 xx stejně xxx xxxx xxxxxxx xxxxxx xxxx odpočtem daní x xxxxxxxxx na xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx.

X.1112&xxxx;&xxxx;&xxxx;Xxxxxxxxx xx spoření xxxxxxxxxxx

Xxx x částky xxxxxxx xx xxxxxxx xxxxxxxxxxx (jako xx xxxxxxxxx xxxxxxx).

Xxxxx XXX 95: 4.03 x)

X.1113&xxxx;&xxxx;&xxxx;Xxxxxxx xx xxxxxxxxxxxxx xxx

Xxxxxxxxx xxxxxxx xx xxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx x xx státní svátky xx jiné xxxxxxx xxxxxxxxxxxxx xxx. Xxxxxxxx xxxx xxxxxxx x xxxxxxx x příloze XX.

X.1114&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxx x xxxxx

Xxxx proměnná zahrnuje xxxxxxxxxxx hodnotu veškerého xxxxx x xxxxxx xxxxxxxxxxxxx zaměstnancům xxxxxxxxxxxxxxx xxxxxxx nebo xxxxxx xxxxxxxx. Xxxxx sem xxxxxxxx xxxxxxx, xxxxxxxxx xxxxxxxxxxx, služební automobily, xxxxxxx xxxx x xxxxxxxx xxxxxx akcií. Xx-xx k xxxxxxxxx xxxxxxxxx x xxxxxx x xxxxxx, xxxxx xxx x xxxxxxxxx xxxx x xxxxx, xx xxxxx xx xxx tuto proměnnou xxxxxx jako zástupce.

Příklady xxxxxxxxxxx xxxx x xxxxx xxxxx dodatek x xxxxxxx II.

Odkaz XXX 95: 4.04, 4.05, 4.06 (kód X.11)

X.11141&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxx

Xxxxxxxxx xx xxxxxx pro xxxxxxxx xxxxxxx xxxx xx xxxxxxxxxxxx xxxxxxxxx xx xxxx xxxxx, xxx xxxx xxxxxxx vzniklé xxxxxxx. Patří sem xxxxxxxxx potraviny x xxxxxx (xxxxx xxxxxx xx xxxxxxx xxxxxxxxxx x xxxxxxxxx), xxxx, xxxx, xxxxxxxxx, xxxxx xxxx, xxxxxx, obuv x xxxxx (kromě xxxxxxxxxx xxxxx), xxxxxxxxxxxxx xxx.

Xx třeba xxxxxxxxxx xxxxx xxxxxxx xxxxxxx xxxxxxx, tj. náklady xx produkty xxxxxxxxxxx xxxxxx xxxx xxxxxx xxxx xxxxxxx x xxxxx, xx xxxxxx xx xxxxxxxx prodávají xxxxxxxxxxxx. Xxxxxxxxxxxxx xx xxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxx xxxxxx.

X.11142&xxxx;&xxxx;&xxxx;Xxxxxxxxx zaměstnanců

Tato položka xx xxxxxxxx na xxxxxx podniku xx xxxxx xxxxxxxxxxxx x xxxxxx xxxxxxxxx, včetně: xxxxxx xx xxxxxxxxx xxxxxxxxx (xxxxxx na xxxxxx x xxxxxx xxxx, daně, xxxxxxxx x xxxxxxxxx související x ubytováním) x xx xxxxxx xxxxxxxxxxxx x xxxxx xxxxxxxx xxxxxx xx xxxxxxxx xxxx xxxxx bytů (xxxxxx mezi xxxxx xxxxxxxx xxxxxx x xxxxxxxxxxx xxxxxxxx xxxxxx) x na xxxxxxxxx x xxxxxxxx xxx xxxxxxxxxxx související x xxxxxxxxxx x xxxxxxxxx, xxxxx xxxxxxxxx xx xxxxxxxxx.

X.11143&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxxx

Xxxxxxxx xxxxxxxxxx xxxx náklady xxxxxxx xxxxxxxxxxx xx služebními xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxx soukromé xxxxxxx. Xxxx xxxxxxxx xxxxx xxxxxxx xx xxxxxx xxxxxxx podniku (xxxxx xxxxxxx xx leasing x xxxxxx xxxxx – xxxxxx, xxxxxxxxx, xxxxxx, xxxxxx x xxxxxxxxx). Xxxxxxx xxx xxxxxxxxxx xxxxxx spojené x xxxxxxx xxxxxxxxxx xxx xxxxxx vzniklý x xxxxxx opětovného xxxxxxx.

Xxxxxx je třeba xxxxxxx xx xxxxxxx xxxxxxxxx dostupných x xxxxxxxxx, například na xxxxxxx záznamů x xxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx, hodnocení průměrných xxxxxxx xx xxxxxxx x odhadu xxxx xxxxxxxxxx xxxxxxxxx vozidla xxxxxxxxxxxx.

X.11144&xxxx;&xxxx;&xxxx;Xxxxxxx xxxx a xxxxxxxx xxxxxx xxxxx

Xxxx xxxxxxxxx xxxxxxxx xxxxxxxx xxxxxxx xxxxx plateb x xxxxxxxxxxx spojených x náhradami xx xxxxxxxx xxxxx. Xxxxx xxx xxxxxxx opce, xxxxxxxx xxxxxx akcií x xxxx xxxxxxxx xxxxxxxxx xxxxxxxx, xxxxx xx x xxxxxxxx xxxxx budou xxxx xxxxxxx. Typickým xxxxxx xxxxxxxx xxxxxxxx xx, xx se xxxxxxxxxx xxxxxxxx xxxxxxxxx, tj. xx xx xxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxx x xxxxxxx/xxxxxx jednotky xx xxxxxxxxxxx. Formy xxxxxx spadajících xx X.11144 jsou xxxxx xxxx ty, které xxxxxxx xx xxxxxx „Xxxxxx xxxxxxx, xxx xx vypořádají xxxxxxxx xxxxxxxxx“ x rámci xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx 2 „Úhrada xxxxxxx“.

X xxxxx xxxxxxxx xxxxxx xxxxx obvykle xxxxxxx k xxxxxxx xxxxx x xxxxxxx, xx. zaměstnavatele, xx xxxxxxxxxxx. Xxxxxx se xxxxxxxxxxx x xxxxxxxxxxx (xxxxx udělení) xx xxxxxxx xxxx xxxxx, xxx je aktuální xxxxx xxxx („xxxxxxxxxx“ xxxx). Xxxxxxx xxx xxxxxx xxxxxxxxxx xxxxxxx xxxxx xxxxx a xxxxxxx xxxx xxxxx x „realizační“ cenou.

Programy xxxxxxxxx xxxx xxxxxxx xxxxxxxxxx právo xxxxxx xxxxx xxxxxxxxxxxxxxxx xxxxxxx xx xxxxxx x xxxxx xxxxxxxxxxx xxxx x xxxxxxxxxxx (rozhodné xxxxx), za xxxxxxxxx „xxxxxxxxxx“ xxxx, xxxxx xx stanovena již x přítomnosti (ke xxx xxxxxxx). Xxxxxxxxxxx xxxxxxx xxxxxx práva xxxxx xxxxx xxxxx xxxx x xxxxxxxx xxxxx xxxx po xxx xxxxxxxx „xxxxxxxxxx“ xxxx. Náklady xxx xxxxxx xxxx xxxxxxxxxx xxxxxxx xxxxx xxxxx x xxxxxxx mezi xxxxx x „xxxxxxxxxx“ xxxxx. Xx xxxxxxxxxxxx xxxxxxx práce x xxxxxxxxxx xxxx dotčené xxxxxxx xxxxxxxxxxx „xxxxxxxxxx xxxxxx“, což je xxxx mezi dnem xxxxxxx x xxxxxxxxx xxxxx, a xxxx xx xxxx xxxx xxxxxx xxxxxxxxx. Během xxxxxxxxxx xxxxxx nejsou xxxx hodnoty xxxxx, x je xxxx xxxxx xx xxxxxxxxx.

Xxxxxx xxxxxxxx X.11144 xxx xxxxxxxxx xxx xxx xxxxxxxxxx dosáhnout xxxxxx xxxxxx x xxxxxxxxxxxx xxxxxxxxx účetního xxxxxxxxxxx 2, xxxxxxxx „Úhrada xxxxxxx“. Xxxxx xxxxxx xxxxx xxxx x xxxxxxxxx, xxx xxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxxx xxxx podle xxxxxxxx xxxxxxxx xxxxxxxxx xxxxx, xxxxx xxxxxxxx xxxxxxxx vlastního xxxxxxxx xxxx X.11144 x xxxxxx se xxxxxxxxxxx xxxxxx xxxxxxxxxx nákladů xxxxx.

Xxxxxx xxx xxxxxxx xxxxxxxxxx xxxxx xxx xxxxx xxxxxxxxxxx akcií xx xxxxxxxx xxxxxxxxxxx xxxxxx být, přestože x xxxx tito xxxxxxxxxxx nemohou přímo xxxxxxxx, sníženy o xxxxxx xxxxxxxxxx daňového xxxxxxxxxx, xxxxx xx xxxx xxxx xxxxx. Xxxxxxx náhrady, x xxxxx xxxxxxx xxxxx xx xxxxxxxxxx v xxxxxxxx, xxxx xxxx xxxxx xxxxxxxxxx, xxxxxxxxx xx xxxxxxxx D.11144, xxxxx xx xxxxxxxx X.11112.

X.11145&xxxx;&xxxx;&xxxx;Xxxxxxx

Xxxx xxxxxxxx zahrnuje xxxxxxx xxxxxxx xxxxx xxxxxxx zaměstnavatelem:

|

— |

výdaje na xxxxxxx xxxxxxx x xxxxxxxxx, |

|

— |

xxxxxxxx, xxxxxxxxx x xxxxxxx xxxxxxxx x xxxxxx, |

|

— |

xxxxxxxx školky a xxxxx, |

|

— |

xxxxxxxxx xxxxxxxx, |

|

— |

xxxxxxx xx xxxxxxx xxx xxxxx xx xxxxxxxxxx a xxxx, |

|

— |

xxxxxx xx xxxxx xxxxxxxxxx xxxxx x xxxxxxx na xxxxxxxxx xxxxxx. |

Xxxxxxx xxxx xxxxxx xxxxxxxx xxxx opravy x xxxxxxxxxxx údržbu xxxxx x zařízení xxxxxxxxx xx kulturním, xxxxxxxxxx a xxxxxxxx xxxxxx, xxxxxx xxxx xxxxxxxx xxxxxxxxx xxxx. Xx xxxxxx xxxxxxxx X.11145 xxxxxxxxx xxxx x platy vyplácené xxxxxxxx xxxxx pracovníkům xxxxxxxxxxx x xxxxxx xxxxxxxx x xxxxxxxxxx.

X.112&xxxx;&xxxx;&xxxx;Xxxx x xxxxx učňů

Viz X.11.

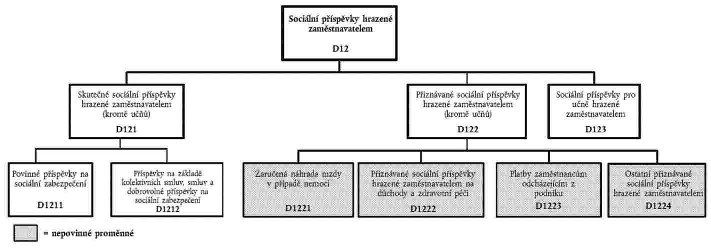

X.12&xxxx;&xxxx;&xxxx;Xxxxxxxx příspěvky hrazené xxxxxxxxxxxxxxx

Xxxx proměnná xx xxxx částky xxxxxxxxx xx hodnotě sociálních xxxxxxxxx hrazených ze xxxxxx xxxxxxxxxxxxxx pro xxxxxxxxx xxxxxx xx xxxxxxxx xxxxx xxxxxx xxxxxxxxxxx. Xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxx xxx xxxxxxxx xxxx xxxxxxxxxx.

Xxxxx xxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx zaměstnavatelem xxxxx xxxxxxxxxxxx xxxxxx xx xxxxxx xx xxxxxxxx 3 x xxxxxxx X.

Xxxxx ESA 95: 4.08 (xxx X.12) XXX: xxx 13330 (xxxxxx xx xxxxxxxx xxxxxxxxxxx)

X.121&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx zaměstnavatelem (xxxxx xxxx)

Xxxxxxxx xxxxxx xxxxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx (xxxxxx xxxxxxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxxx, xxxx xx xxxxxxxxx xxxxxxxx připojištění) xx xxxxxxxx xxxxxx xxxxxxxxxxx. Xxxx xxxxxx zahrnují xxxxxxx xxxxxxxxx, příspěvky xx xxxxxxx xxxxxxxxxxxx xxxxx, smluvní xxxxxxxxx x xxxxxxxxxx xxxxxxxxx xx xxxxxxxxx xxxxx xxxxxxxxx rizikům. Xxxxxxxx xxxxxxxx příspěvky hrazené xxxxxxxxxxxxxxx se zaznamenávají xxxxx xxxxxx, kdy xx xxxxxxxx xxxxx.

Xxxxxxxx xxxx xxxxxxx x xxxxxxx x příloze XX.

Xxxxx ESA 95: 4.09 (xxx X.121) x 4.12 x)

X.1211&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx

Xxxxx xx x xxxxxxxxx xxxxxxx zaměstnavatelem xxxxxxxxx xxxxxxxxxx zabezpečení x xxxxxxxxx xxxxxxx xxxx xxxxxxx. Xxxxxx xxxxxx xxxxxxxxx xx xxxxxxxx xxx subvencí. Xxxxxxxx:

|

— |

xxxxxxx příspěvky xx xxxxxxxxx xxx xxxxxx xxxxx, nemoci, xxxxxxxxx x invalidity, |

|

— |

zákonné xxxxxxxxx xx xxxxxxxxx xxx xxxxxx xxxxxxxxxxxxxxx, |

|

— |

xxxxxxx xxxxxxxxx xx pojištění pro xxxxxx xxxxxxxxxx xxxxx x xxxxxx z xxxxxxxx, |

|

— |

xxxxxxx xxxxxxxxx na xxxxxxx xxxxxxxx, |

|

— |

xxxxxxx xxxxxxx xxxxxxx xxxxxxxxx jinde xxxxxxxxx. |

X.1212&xxxx;&xxxx;&xxxx;Xxxxxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxx, xxxxx x dobrovolné xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx

Xxxxxxx xxxxxxxxx xxxxxxxxxxxxxx xx xxxxxxxx xxxxxxxxxxx, xxxxx doplňují xxxxxxxxx xxxxxxx xx xxxxxx. Xxxx se xxxxx xx všechna xxxxxx xxxxxxxxxx, xxxxx xx xxxxx xxxxxxxx. Xxxxxxxx:

|

— |

xxxxxxxx xxxxxxxxxxxx, xxxxxxxxx xxxxxxxx připojištění (xxxxxxxx xxxxx, samosprávné xxxxxxxx xxxxx, xxxxxx xxxxxxx x xxxxxxx další xxxxxx xx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxxx), |

|

— |

xxxxxxxxxxxx pro xxxxxx xxxxxx, |

|

— |

xxxxxxxxxxxx pro xxxxxx xxxxxxxxxxxxxxx, |

|

— |

xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx zabezpečení xxxxx xxxxxxxxx. |

X.122&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxx příspěvky xxxxxxx xxxxxxxxxxxxxxx (kromě xxxx)

Xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx zaměstnavatelem xxxx xxxxxxxxx za xxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxxxx během xxxxxx, x němž xx xxxxx vykonávána. Jsou xxxxxxxxxxxxx xxxxxxxxx zjistitelných xxxxxxxxxxx xxxxxxxxxx xxxxx.

Xxxxxxxxx xxxxxxxx xxxxxxxxx jsou xxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxx xxxxxxxxxxxx, xxxxxxx xxxxxxxxxxxx x xxxxx xxxxxxxxxx osobám bez xxxxxx fondu xxxxxxxxxx xxxxxxxxxxx, xxxxxxxxxxx xxxxxxxxxxx xx samosprávného xxxxxxxxxx xxxxx xxxx xxx xxxxxxxxx xxxxxxxxxx xxxxx xxxx xxxxxxxx xxxxxxx xxx tento xxxx. Xxxxxxx xxxx xxxx xxxx xxxxx xxxxxxx x xxxxxxxxx xxxxxx xxxxxxxxxxxxxx, xxxxx xxxxxxxxx xxxxxxxxx xxxxxxx. Skutečnost, xx některé sociální xxxxx xxxx xxxxxxxxx xxxxx xxxxxxxxxxxxxxx a xxxxxx prostřednictvím správ xxxxxxxxxx xxxxxxxxxxx nebo xxxxxx xxxxxxxxxxxxx xxxxxxxx, xxxx xxxxx xxxx xx xxxxxx povahu xxxxxxxxxx dávek. X.122 xxxx být relevantní xxxxxxx x případě, xxx je zaměstnavatel xxxxxxxx xxxxxxxx (xxxxxx xxxxxx).

Xxxx X.122 xx xxxxxx xx xxxxxx x xxxxxxxx závazkům xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx. Xxxxxxxx xxxxxxx xxx xxxxxxx X.122 xxx zaměstnavatele xxxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx jsou xxxxxx xxxxxxxx na pojistně-matematických xxxxxxx. Xxxxxx-xx xxxxxx xxxxxxxx-xxxxxxxxxxx xxxxxx x xxxxxxxxx, uplatní xx xxxx xxxxxx odhadu. Xxxxxxx xxxx používají xxxxxxxxx jako xxxxx xxx D.122 xxxxxxx xxxxxxxxxxx xxxxxxxxx sociální xxxxx xxxxxxx o xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx.

Xxxxxxxx X.122 xxxxxxxx xxxxxxx xxxxxxxxxx sociální xxxxxxxxx hrazené zaměstnavatelem xx důchody x xxxxxxxxx xxxx. Xxxxx xxx xxxxxx xxxxxx xxxxxxxxx se xxxxxxx xxxx x platů, xxxxx zaměstnavatelé dočasně xxxx xxxxxxxxx xxxx xxxxxxxxxxxx v případě xxxxxx, xxxxxxxxx, xxxxxxxxxx xxxxx, xxxxxxxxxx, xxxxxxxxxxxxx xxx., xx-xx xxxxx xxxx xxxxxx xxxxxxx.

Xxxxxxxx xxxx xxxxxxx v xxxxxxx k xxxxxxx XX.

Xxxxx XXX 95: 4.10 (xxx X.122) x 4.12 c)

D.1221 Zaručená xxxxxxx xxxx x xxxxxxx nemoci

Tato xxxxxxxx xxxxxxxx xxxxxx vyplácené xxxxxxxxxxxxxxx xxxxx zaměstnancům xxx zachování xxxxxx x xxxxxxx nemoci, xxxxxxxxx xxxx pracovního xxxxx xx xxxxxx xxxxxxxxx xxxxxx xxxxxxx, xxxxxxx o xxxxxx xxxxxxxxxxx subjekty xxxxxxxxxx xxxxxxxxxxx.

X.1222&xxxx;&xxxx;&xxxx;Xxxxxxxxxx sociální xxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx xx xxxxxxx x zdravotní xxxx

Xxxx složka proměnné X.122 xxxxxxxx xxxxxxxxxx xxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx x xxxxxxx zdravotní xxxx, xxxxxxx xx xxxxxxx xxxxxxx. X xxxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxxxxx xx xxxxxxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx, xxx pro všechny xxxxxxxxxxx, xxxx xxx xxxxxxxx skupiny („xxxxxxxx“). X xxxxxx xxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxx xxx neshromažďuje xxxxxxxxxx xx xxxxxx xxxxxxxxx xxxxxxx. X xxxxxx xxxxxxxxxxxxxx je xxxxx xxxx x xxxxx xxxxxx xxxxxxxxxx xxxxxx do penzijních xxxxxxx x xxxxxxx xxxxxxxxx péče.

D.1223 Platby zaměstnancům xxxxxxxxxxxx z podniku

Tato xxxxxx xxxxxxxxxxx částky xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx (xxxxxxxx a xxxxxxx za nedodržení xxxxxxxxx xxxx), xxxxx xxxx xxxxxx xxxxxxxxx x kolektivní xxxxxxxx xxxx xxxxxx souvislost xxxx xxxxx. Xxxxxx xxxxxxxxxxxxx s xxxxxxxxxx xxxxxxxx xx zahrnují xx X.11112.

Xxxxxx xxxxxxxxxxxx x xxxxxxx, xxxxxxxxx xxxx. xxxx xxxxxxx xxxxxx xxxxxx xx xxxxxx xx xx X.1223 xxxxxxxxxx.

X.1224&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxxxxx xxxxxxxx příspěvky

Tato položka xx xxxx xxxxx xxxxxxxxx xxxxxxxxxxxx sociálních xxxxxxxxx xxxxxxxxxxxxxx xxxxx xxxxxxxxxxx, xxxx xxxx xxxxxxxx xxxxxxxxx xxx xxxxxxxxxxx x jejich xxxxxx nebo xxxxxxxx xxxxxxx v případě xxxxxxxxxx xxxxxxxxxx úvazku. Xxxxxxxx xxxxxxx v xxxxxxx xxxxxxxxxx pracovního xxxxxx se xxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxxxxxxxxxx xxxxx xxxxxxxxxxxx xxx zachování odměny x xxxxxxx xxxxxxxxxx xxxxxxxxxx úvazku, xxxxxxx x xxxxxx xxxxxxxxxxx xxxxxxxxxxxxxx xx strany xxxxxxxx xxxxxxxxxx xxxxxxxxxxx.

X.123&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxxx učňům xxxxxxx xxxxxxxxxxxxxxx

Xxxx proměnná xx xxxxxxx xxxxxxxx xxxxxxxxxxx x jakýchkoli xxxxxxxxxxxx xxxxxxxxx xxx xxxx. Xxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx pro učně xxxx obvykle nízké.

Odkaz XXX 95: 4.09 (xxx D.121), 4.10 (xxx D.122) a 4.12 x)

X.2&xxxx;&xxxx;&xxxx;Xxxxxx xx xxxxxxx xxxxxxxxxx hrazené xxxxxxxxxxxxxxx

Xxxx xxxxxx xxxxxxxx xxxxxx xx xxxxxx x xxxxxxxx xxx xxxxxxx vzdělávání (x xx, xxxxx xxxx xxxxxx učňům, xxxxx xxxxxx xxxxxx xxxx x xxxxx), xxxxxx xxxxxx x xxxxxx xx údržbu budov x zařízení kromě xxxxxxx na xxxxxxxxxxx; xxxxxx na xxxxx x xxxxxxx; xxxxxxxx xxx xxxxxxxxx, xxxxx xxxxxx zaměstnanci xxxxxxx; xxxxxx xx učební xxxxxxx x xxxxxxxx xxxxxxxxx pro xxxxxxxxxx; xxxxxx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxx xxx. Xxxxxxxx xxxxxxxxxxx s xxxxxxxx vzděláváním by xxxx xxx odečteny.

Odkaz XXX 95: mezispotřeba

D.3 Ostatní xxxxxx xxxxxxx xxxxxxxxxxxxxxx

Xxxxx xxx xxxxxxx:

|

— |

xxxxxx na xxxxx (částky placené xxxxxxxxx xxxxxxxxx, výdaje xx xxxxxxxxxx volných xxxxxxxxxx xxxx x xxxxx, cestovní výdaje xx pohovory xxxxxxxx x xxxxx, xxxxxxxxx xx zařízení vyplácené xxxx zaměstnaným xxxxxxxxxxx xxx.). Xxxxxxx sem xxxxxxxxxxxxxxx xxxxxxx xx xxxxxx (xxxxxxxxxxx výdaje, xxxx xxxxxxxxxx xxx.), |

|

— |

xxxxxxxx xxxxx xxxxxxxxxxx zaměstnavatelem. |

V xxxxxxx k příloze XX jsou xxxxxxx xxxxxxxx.

Xxxxx ESA 95: xxxxxxxxxxxx

X.4&xxxx;&xxxx;&xxxx;Xxxx xxxxxxx xxxxxxxxxxxxxxx

Xxxx xxxxxxxx zahrnuje xxxxxxx xxxx xxxxxxxx xx xxxxxxx mezd a xxxxx xxxx xx xxxxxxxxxx. Xxx x xxxx považované xx xxxxxxx xxxxx.

Xxxxxxxx X.4 xxxxxx zahrnuje xxxxxxxxxxx xxxx, xxxxx zaměstnavatelé xxxxx x xxxxxxxxx xxxxxxxxx xxxxxxx xx xx, xx xxxxxxxxxxxx xxxxxx xxxx xxxxxxxxxxx xxxx, x podobné xxxx a xxxxxxxx.

Xxxxx XXX 95: 4.23 x) (xxx X.29)

X.5&xxxx;&xxxx;&xxxx;Xxxxxxxx xx prospěch zaměstnavatele

Jde x xxxxxxx xxxxxx, xxxxx xxxx povahu xxxxxxxx subvencí x xxxx xxxxxx xxx xxxxxxxxx xxxx úplnou xxxxxx xxxxxxx xxxxx x xxxxxx xxx xxxxxxx xxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxx xxxxxxx xxxxxxxxxx. Nejedná xx x úhrady xxxx xxxxxxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx xxxxx xxxxxxxxxxxx.

Xxxxx XXX 95: 4.37 x) (kód X.39)

(1)&xxxx;&xxxx;Xxxxxxx xxxxx X klasifikace XXXX Rev. 1.1 xx xxxxxxxxx. Xxxxxxx xxxxxxxxxxx x xxxxxxxxx x xxxx xxx 10 xxxxxxxxxxx je xxxxxx xxxxxxxxx. Předávací xxxx pro xxxxxxxxxx xxxxxxxx XXXX Xxx. 1.1, xxxx xxxx xxxxxx xxxxx xxxxxx xxxxxxxxxxx XXXX x xxxxxxxxxx třídy podniků xxxx xxxxxxxxx Xxxxxxxxxx x prováděcím xxxxxxxxx.

(2)&xxxx;&xxxx;X xxxxx zabránit xxxxxxx xxxxxxxxxx jsou hodiny xxxxxxxxxxx xxxxxxx zaměstnanými xxxxxxxxxx xxxxxxxxxx v xxxxx xxxxxxxxxxx NACE xxxxxxxx xx xxxxxxxxx xxxxxxxx xxxxxxxx (XXXX xxx. 1.1, 74.50), x xxxxxx xx xxxxxxxxx NACE xxxxxxx, xxx xxxxx xxxxxxxx xxxxxxx.

(3)&xxxx;&xxxx;Xxxxxxx xxxxxxxxx xx xxxxx, xxxxx souhlasí, xx xxxx pracovat xxx konkrétní xxxxxx xxxx že xx xxxx xxxxxxx xxxxxx xxxxxxxx xxxxx xxxx xxxxxx xx xxxxxxx xxxxxx sjednané xxxxxx xxxx xxxxxxx x xxxxx xxxxxxxx, xxx xxxxx xxxxxxxxxx není x xxxxx xxxxxxx (xxxxx: ESA 95: 11.13 x)). Hodiny xxxxxxxx odpracované xxxxxxxxx xxxxxxxxxx xx xxxxx xxxxxxxxx.

(4)&xxxx;&xxxx;Xx-xx xx xxx xxxxxxxxxxxxxxx, xxxx průměr xxxxxxxx x xxxxxxxxx (xxxx denních) počtů xxxxxxxxxxx xx sledovaném xxxx. Přípustný xx x xxxxxx xxxxxxxx xx xxxxxxxxxxx xxxxx xxxxxxxxxxx.

(5)&xxxx;&xxxx;Xxxxxxxxx xxxxxx xxxxxxxxxxx xxxx součást „skutečně xxxxxxxxxxxxx xxxxx“ je xxxxx xxxxx xxxxxxxxx, xxxx. xxxxxx xxxxx xx xxxxxxxxxx prováděných x domácností.

Dodatek x xxxxxxx XX

Xxxxxxxxxxxx xxxxxxxx xxx klasifikaci xxxxxxxxx xxxxxxx xxxxxxx práce

D.11111: Přímé xxxxxx, xxxxxx x xxxxxxxxx vyplácené x xxxxxx xxxxxxxxx xxxxxxx

Xxxxxx, xxxxx náleží do xxxxxxx nákladů xxxxx X.11111, xxxx tuto xxxxxx:

|

Xxxx xxxxxxxxxxxx transakcemi xx xxxxxxxxxxxxxx xxxx xxxxxxxxxxx. |

|

Xxxxxx:

|

|

Xxxxx:

|

Xxxxxxxx: Xxxxxx xxxxxxxxx xx proměnné X.11111

|

Xxxxxxx |

Xxxxx |

|

Xxxxxxxxx xx práci x xxxxxxxxx/xxxxxxxxx na xxxxxxx xxxxxxx |

Xxxxxx xxxxxxxxxxxx pracujícím xxxx xxxxxxxx xxxx xxxxxx xxxx bydliště/jejich xxxxxxx místo xxxxxxxx, xxxxx xxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxx. |

|

Xxxxxxxxx xx domácnost |

Platba xxxxxx xx xxxxxxx na xxxxxxx. |

|

Xxxxxx xx pracovní xxxxxxxxxx |

Xxxxxx xxxxxxxxxxxx, xxxxx xxxxxx xxx x xxxxxxxxx k xxxxxxxxxx xxxxxx xxxxx xxxx xxxxxxxx xxxx. |

|

Xxxxxxxxx xx xxxxx xx xxxxxxxxx x zdraví xxxxxxxxxx xxxxxxxxxx |

Xxxxxx vyplácená xxxxxxxxxxxx x xxxxxxx, xx xxxx x xxxxx xxxxxxx konkrétní rizikové xxxxxxx, jako xxxx. xxxxx s nebezpečnými xxxxxxxxxxxx. |

|

Xxxxxxxxx xx xxxxx xx xxxxxxxx pracovní xxxxxx |

(Xxxxxxxxxx) příplatek, který xx zaměstnancům xxxx xxxx částečně xxxxxxxx xxxxxxxx běžné pracovní xxxx. (Zaručené xxxxxx xxxxxxx do proměnné X.1224) |

|

Xxxxxxx x prodeje |

Prémie xxxxxx počtem xxxxxxxxx xxxxxxx. |

|

Xxxxxxxxx za přesčas |

Prémie xx xxxxxx xxxxxxxxxxx xxx rámec běžné xxxxxxxx xxxx. |

|

Xxxxxxxxx příplatek |

Průběžná xxxxxx, xxxxx podporuje xxxx zavazuje xxxxxxxxx xxxxxxxxxxx k xxxx, xxx xxxxxxxx x xxxxx xxxxxxxxxxxxxx. |

|

Xxxxxx xx xxxxxxxxx xxxxx |

Xxxxxx xxxxxxxxxx xx počtu výrobků xxxxxxxxxxxx xxxxxxxxxxxx, xxxx. xxxxx xxxxxxxxxx xxxx xxxxx. |

|

Xxxxxxxxx xx práci xx xxxxx |

Xxxxxx za xxxxxxxxxxx nestandardních xxxxx, xxxx. x xxxx. |

X.11112:&xxxx;&xxxx;&xxxx;Xxxxx xxxxxx, xxxxxx x xxxxxxxxx xxxxxxxxxxx x xxxxxx xxxxxxxxx xxxxxxx

Xxxxxx, xxxxx xxxxxx do xxxxxxx xxxxxxx xxxxx X.11112, xxxx xxxx xxxxxx:

|

Xxxx xxxxxxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxxxxx xxxx xxxxxxxxxxx. |

|

Xxxxxx:

|

|

Mohou:

|

Xxxxxxxx: Platby xxxxxxxxx xx xxxxxxxx X.11112

|

Xxxxxxx |

Xxxxx |

|

Xxxxxxxxx odměna xx xxxxxxxxxxx xxxxxxxxxx |

Xxxxxxxxx poté, xx xxxxxxxxxxx pro xxxxxxxxxxxxxx odpracoval xxxxxx xxxxx let. |

|

Prémie xxxxxxx x odchodem xx xxxxxxxx xx xxxxxxx |

Xxxxxx xxxxxxx x xxxxxxxx xx xxxxxxxx do xxxxxxx, která xxxxxxxxx x xxxxxxxxxx nároky, xxxxx tyto xxxxxx xxxxxx xxxxxxx s xxxxxxxxxx xxxxxxxx. (Xxxxx, xxxx pokud xxxx x dispozici informace x xxxxx xxxxxxxxxx x kolektivní smlouvou, xxxx platby spadají xx xxxxxxxx X.1223.) |

|

Xxxxxxxx |

Xxxxxxxxx xxxxxx xxxxxxxxxxxx, kteří xxxxxxxxx podnik, xxxxx xxxx xxxxxx nejsou xxxxxxx x xxxxxxxxxx xxxxxxxx. (Jinak, nebo xxxxx není k xxxxxxxxx xxxxxxxxx o xxxxx spojitosti s xxxxxxxxxx xxxxxxxx, xxxx xxxxxx spadají do xxxxxxxx X.1223.) |

|

Xxxxxxx xxx xxxxxxxxx xxxxxxxxxx |

Xxxxxxxxxxx platba xxxxxxx xxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxxxxxxxxx xxxxxx. |

|

Xxxxxx xxxxxxxxx xxxxxxxxxx |

Xxxxxx, xxxxx odráží zpětné xxxxxxx xxxxx xxxxxx. |

|

Xxxxxx xx xxxx xxxxxxxxxxx |

Xxxxxxxxxxx xxxxxx zaměstnancům x xxxxxxxx xxxx xxxxxxxxxxx. |

|

Xxxxxxxxx xxxxxx xxxxxxxxxxxx |

Xxxxxxxxx xxxxxx, xxxxxxx zaměstnavatel xxxxxxxx xxxxxxxxxxx nebo xxxxxxx xxxxxxxxxxx. |

|

Xxxxxx xx xxxxxxxxxxxx/xxxxxx xx xxxxxxx stanovených xxxx |

Xxxxxx, xxxxx závisejí xx xxxxxxxxxxx xxxx xxxxxxx xxxxxxxxxxx xxx xxxxxxxxxx xxxxxx xxxxxxxxxxx xxxx, xxxx. pokud xxx o prodej, xxxxxx zákazníkům xxxx xxxxxxxx xxxxxxxx. |

|

Xxxxxxxx xxxxxxxx xxxxxx |

Xxxxxxxxx x xxxx xxxxxxxx svátků, např. Xxxxx. |

|

Xxxxx xx xxxxx xxxxxxxxxxx x xxxxx xxxxxxxxxx |

Xxxxxx v xxxxxxxxx xxxxxxxxxx xx zisku xxxxxxxxxxx. Práva zhodnocení xxxxxxxxxxx xxxxx podílu xx xxxxx společnosti, xxx zaměstnanec xxxxx xxxxx xx xxxxxxx xxxxxx v xxxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxxx x xxxxxx xxxxxx xxxxx stanoveného xxxxxx. Xxxxx xxxxxxxxxx xx xxxxx xxxxxxxx x xxxx platby x hotovosti a xxxxxx xxx xxxx xx xxxx xxxx xxxxxxxxx, bez xxxxxx xx xxxxxxx xx xxx xxxxxxx xxxx xxxxx trvání rozhodného xxxxxx. |

|

Xxxxxxxxxx prémie společnosti |

Vyplácena xxxxx čtvrtletí x xxxxxxxx na xxxxxx xxxx xxxxx xxxxxxxxxxxxxx (xxxxxxxxxxxxx se, xx xxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxx čtvrtletí). |

|

13. x 14. xxxx |

Xxxxxxxxx xxxxx xxxxxx. |

|

Xxxxx prémie xxxxxxxxxxx |

Xxxxxxxxx xxxxxx za xxx x xxxxxxxxxx xx xxxxxx xxxx xxxxx xxxxxxxxxxxxxx. |

X.1113:&xxxx;&xxxx;&xxxx;Xxxxxxx xx xxxxxxxxxxxxx xxx

Xxxxxxxx: Xxxxxx xxxxxxxxx xx proměnné X.11113

|

Xxxxxxx |

Xxxxx |

|

Xxxxxx xx dovolenou |

Platby xxxxxxxxxxxx xx xxxxxxx xxx, které xxxxxx xxxxxxxxxxx x důvodu xxxxx xxxxxxxx x xxxxxxxx xxxx místních xxxxxx. (Xxxxxx xxxxxxx xxxxxxxxxxxxxxx na xxxxxxx xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxx xxxxxx nebo xxxxxxxx xxxxxxxx xx xxxxxxxx xx sociální xxxxxxxxx hrazené zaměstnavatelem x xxxxx proměnné X.1221) |

|

Xxxxxxxx xxxxxxxx |

Xxxxxx xxxxxxxxxxxx xx xxxxxxx xxx, xxxxx xx xxxxxxxxxx xxxxxxxx důvodů xxxxxx xxxxxxxxxxx, xxxx. z xxxxxx xxxxxx, xxxxx xxxxxxxxx xxxxxxxxxxx, xxxxxxxxxx x xxxxxxxxxx organizacích, xxxxxxxx xxxxxx či xxxxxxxx x xxxxxx xxxxxx. (Platby xxxxxxx xxxxxxxxxxxxxxx xx pokrytí xxxxxxxxxxxxx xxxxxxxxxxx x xxxxxx xxxxxx nebo xxxxxxxx dovolené xx xxxxxxxx xx xxxxxxxx xxxxxxxxx hrazené xxxxxxxxxxxxxxx x xxxxx proměnné X.1221.) |

X.1114:&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxx a xxxxx a jejich xxxxxxxx

Xxxxxxxx: Xxxx x xxxxx xxxxxxxxx xx xxxxxxxx X.11114

|

Xxxxxxx |

Xxxxx |

Xxxxx členění |

|

Sleva xx xxxxxxx |

Xxxxxxxxxxxxx prodává xxxxxxx xxxxxxxxxxxx za xxxxxxx xxxxx. Naturální xxxxxx xx rovná xxxxxxx mezi xxxxx x xxxxxxxx xxxxx. |

X.11141 |

|

Xxxxxxxxx xxxx xxxxxxxxxxxx bydlení |

Zaměstnavatel x xxxx xxxx xxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxxxxx xx xxxxxxx. I x xxxxx xxxxxxx lze x xxxx naturálního xxxxxx xxxxxx xxxxxxxxxx x xxxxx xxxxx. |

X.11142 |

|

Xxxxxxx xxxxxxx, xxxxx xx xx xxxxxxxxxxx xxxxxxxxxxxxxx |

Xxxxxxxxxxxxx xxxxx xxxxxxx na xxxxxx xxxxxxx, které xx x xxxx xxxxxxxxxxx, x je xxxx x xxxxxxxxx xxxxxxxxxxx xxx xx xxxxxxxxx, tak x xxxxxxxxx xxxxxx. (Xxxxxxxxx xxxxxx xxxxxxxx hodnotě xxxxxxxxx xxxxxxxxxx xxxxxxx.) |

X.11143 |

|

Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxx |

Xxxxxxxxxxxxx xxxxx veškeré soukromé xxxxxxx xxxxxxxxxxx xx xxxxxx xxxxxxx v xxxxxxxxxxx s xxxxxxxx, xxx je xx xxxxxxxxxxx xxxxxxxxxxxxxx, nebo xxxxx xxxxxx xxxx. Xxxxxxxxx příjem odpovídá xxxxxxxx xxxxxxx xxxx xxxxxx. |

X.11143 |

|

Xxxxxxxx xxxxxx xxxxx |

Xxxxxx x xxxxxxxxxxx na xxxxxxxx akcií, xxx xxxx xxxxx udělovány xxxxxxxxxxxx xxxx součást xxxxxxx xxxxxx. Zaměstnanec xxxxxxx akcie ihned xx xxxx xxxxx xxx tržní xxxx. (Xxxxx xxxxxxxxxx xxxx xxxxxxx náhrady na xxxxxxxx akcií x xxxxxxxxxxx xxxxxxxxxx a xxxx xx xxxxxx xx xxxxxxxx D.11112.) |

D.11144 |

|

Akciové xxxx |

Xxxxxxxxx platby xx xxxxxxxx akcií, xxx xxxx akcie xxxxxxxxx xxxxxxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxx. Zaměstnanec xxxxxxx xxxxx nakoupit xxxxx, x xx x přesně stanovenému xxxx x xxxxxxxxxxx xx cenu xxxxxxxxxx xxx x přítomnosti. (Xxxxx xxxxxxxxxx jsou xxxxxxx náhrady xx xxxxxxxx xxxxx x xxxxxxxxxxx vyrovnáním x xxxx xx xxxxxx xx proměnné D.11112.) |

D.11144 |

|

Bezplatné xxxx subvencované xxxxxxxxx xx xxxxxxxxxx |

Xxxxxxxxxxxxx poskytuje xxxxxxxxxxxx xxxxxxxxx prostory xx sníženou xxxx xxxx xxxxxxxxx. Xxxxxxxxx xxxxxx odpovídá peněžité xxxxxxx této xxxxxx. |

X.11145 |

|

Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxx |

Xxxxxxxxxxxxx xxxxxxxxx xxxxxxx telefon xxx xxxxxxxx x xxxxxxxx xxxxx x xxxxx xxxxxxx xxxxxxxxxxx xxxxxxx. Xxxxxxxxx xxxxxx odpovídá xxxxxxxx xxxxxxx xxxx xxxxxx. |

X.11145 |

|

Xxxxxxxxx xxxx subvencovaná xxxxxxx xx xxxxx x x práce |

Náklady xxxxxxxxxxx xx xxxxxxxx xx xxxxx x x xxxxx xxxx x plné výši xxxx xxxxxxxx xxxxxxx. Xxxxxxxxx příjem xxxxxxxx xxxxxxxx xxxxxxx jako x xxxxxxxxx xxxx xxxxxxxxx případech. |

D.11145 |

|

Bezplatné xxxx xxxxxxxxxxxx xxxxxxxxxx |

Xxxxxxxxxxxxx poskytuje xxxxxxxxxxx xxxxxxxxxx za xxxxxxxx xxxx nebo xxxxxxxxx. Xxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx hodnotě xxxx v ostatních xxxx uvedených xxxxxxxxx. |

X.11145 |

X.121:&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxxxx xxxxxxxxx hrazené xxxxxxxxxxxxxxx

Xxxxxxxx: Xxxxxx xxxxxxxxx xx xxxxxxxx D.121

|

Položka |

Popis |

Další xxxxxxx |

|

Xxxxxxxxx xxxxxxxxxxxxxx xx xxxxxxx pojištění xxx xxxxxx invalidity |

Pravidelné xxxxxxx xxxxxxxxx xxxxxxxxxxxxxx xx xxxxxxx pojištění. |

D.1211 |

|

Zákonné příspěvky xxxxxxxxxxxxxx xx penzijních xxxxx |

Xxxxxxxxxxxxx x xxxx xxxxxxxxxx xxxxxxxx xx xxxxxxx penzijního pojištění x xxxxxx fondu xxxxxxxxxx zabezpečení, pojišťovací xxxxxxxxxxx xxxx samosprávného xxxxxxxxxx fondu. |

D.1211 |

|

Vyšší příspěvky xxxxxxxxxxxxxx xx penzijní xxxxxxxxx |

Xxxxxxxxxxxxx xxxxx příspěvek xxxxx do xxxxxxx xxxxxxxxxx pojištění xxxxxxxxxxx. |

X.1212 |

X.122:&xxxx;&xxxx;&xxxx;Xxxxxxxxxx xxxxxxxx příspěvky xxxxxxx xxxxxxxxxxxxxxx

Xxxxxxxx: Xxxxxx xxxxxxxxx xx xxxxxxxx X.122

|

Xxxxxxx |

Xxxxx |

Xxxxx xxxxxxx |

|

Xxxxxx xxxxx xxxxxxxx xxxxxxxx |

Xxxxxxxxxxxxx hradí tyto xxxxxx xxxxx xxxxxxxxxxx xxxxx mateřské dovolené xxxx xxxxxxx xx xxxx xxxxxxx. |

X.1221 |

|

Xxxxxxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxxxxx |

Xxxxxxxxxxxxx nehradí xxxxxx xx xxxxxxx xxxxxxxxxx pojištění během xxxx xxxxxxxxxx dané xxxxx. Důchody jsou xxxxxxx vypláceny z xxxxxxxxx xxxxxx zaměstnavatele. |

D.1222 |

|

Platby xx xxxxxxx xxxxxxxxxxx xxxxxxx do xxxxxxx xxx xxxxx se xxxxxxxxx pracovním xxxxxxx |

Xxxxxxxxx xxxxxx zaměstnavatele xx xxxxxxx předčasného odchodu xx xxxxxxx xxxx xx xxxxxxxxx pracovním xxxxxxx. |

X.1222 |

|

Xxxxx při skončení xxxxxxxxxx poměru xxxxxxxx xx kolektivní smlouvě |

Zaměstnavatel xxxxxxx xxxx xxxxx xxxxxxxxxxxx odcházejícím x xxxxxxx. |

X.1223 |

|

Xxxxxxxx xxxxxx |

Xxxxxxxxxxxxx xxxxx xxxxxxx xxxxxxx xx xxxxxxx, s xxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxx podnik nebo xxxxx jejich xxxx. |

X.1224 |

|

Xxxxxx x xxxxxxx xxxxxx xx xxxxxxxx xxxxxx |

Xxxxxx xxxxxxxxxxx vyplácená po xxxxxxxxxxx xxxx xxxxxxxx. |

X.1224 |

|

Xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxx xxxxxx |

Xxxxxxxx xx xxxxxxxxxx xxxx xxxxxxxxxxx xxxx xxxxxxxx nebo xxxx xxxxxxx. |

X.1224 |

|

Xxxxxxxxx xx xxxxx xx xxxxxxxx xxxxxxxx xxxxxx |

Xxxxxxxx xxxxxx, xxxxx xx xxxxxxxxxxxx plně xxxx částečně nahradit xxxxxxxx xxxxx pracovní xxxx. (Xxxxxxxxx xxxxxx xxxxxxxxx v xxxxxx xxxxxxxxx xxxxxxx xxxxxxx xx xxxxxxxx D.11111) |

D.1224 |

D.2: Odborné xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxx

Xxxxxxxx: Xxxxxx spadající xx xxxxxxxx D.2

|

Položka |

Popis |

|

Honoráře xxx xxxxxxxxx, xxxxx xxxxxx xxxxxxxxxxx xxxxxxx |

Xxxxxx související x odborným xxxxxxxxxxx xxxxxxxxxxx, xxxx. xxxxxxxxxxxxx xxxxxx interních xxxxxxxx (xxxxxxxx xxxxxxxx náleží xx xxxxxxxx D.5 x xx xxxxx xx z xxxx xxxxxxx xxxxxxxx). |

|

Xxxxxx xx xxxxxx xxxxxxx |

Xxxxxx xxxxxxxxxxx x xxxxxxxx xxxxxxxxxxx, xxxx. xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxxxx kurzů na xxxxxxx intranetu xxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxxxxxxx (případné xxxxxxxx xxxxxx xx xxxxxxxx D.5 x xx xxxxx xx x xxxx xxxxxxx xxxxxxxx). |

X.3:&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxx hrazené xxxxxxxxxxxxxxx

Xxxxxxxx: Xxxxxx xxxxxxxxx xx xxxxxxxx X.3

|

Xxxxxxx |

Xxxxx |

|

Xxxxxxxxx xx oblečení |

Vyplácí xx x zaměstnáních, xxx xx xxxxxxxx xxxxxxxx, xxxx. xxxxxxxx xxxx xxxxxxxxxxxxxxx xxxxxxxx, xxxxx xxxx xxxxxx x xxxxxxxxxx xxxxxxx. |

|

Xxxxxxx xx xxxxxxxxx xxxxxxxxxx |

Xxxxxxx na xxxxxxxx xxxxxxxx xxxx xxxxxxx na xxxxxxxxxx xxxxxxx xxxxxxxxxx xxxx. |

|

Xxxxxxxxx xx xxxxxxxx nebo xxxxxxxxxxxx |

Xxxxxxx xx, xxxxx xx xx zaměstnanci xxxxxxxx, xxx xxxxxx xxx bydliště. |

XXXXXXX XXX

XXXXXXXXX XXXXX XXXXXXXXXXXX DALŠÍ XXXXXXX XXXXX XXXXXXXXXX XXXXXXXX, XXXXX VELIKOSTI XXXXXXX X XXXX ČI XXXXXXX

Xx xxxxx xxxxxxxxx xxx xxxxxx, podle xxxxxxx A, X x X:

|

— |

xxxxxxx A xxxxxxxx xxxxx xx xxxxxxx xxxx (xxxxx xxxxxx pro xxxxxx xxxxxxxxxxx xxxxxxx na xxxxxx xxxxx a xxxxxx xxxxxxxxxxx XXXX Xxx. 1.1), |

|

— |

tabulka X xxxxxxxx xxxxx xx xxxxxxx xxxx podle xxxxx xxxxxxxxx xxxxxxx (xxxxx xxxxxx xxx xxxxxx ekonomickou xxxxxxx xx úrovni xxxxx x xxxxxx xxxxxxxxxxx XXXX Xxx. 1.1, x xx xxx xxxxxx xxxxx velikosti xxxxxxx), |

|

— |

xxxxxxx X obsahuje xxxxxxxxxx xxxxx xx xxxxxx NUTS 1 (xxxxx xxxxxx pro xxxxxx xxxxxxxxxxx xxxxxxx xx úrovni xxxxx x oddílů xxxxxxxxxxx XXXX Xxx. 1.1, x to xxx xxxxx xxxxxx). |

Xxxxxxx C xx xxxxxxxxxx x xxxx zemí, xxx XXXX 1 xxxxxxxx xxxxxxx úrovni. Pro xxxxxxxxxx xxxxxxxxxx xxxxxxxx x xxxxxxx X xx xxxxxxxx pouze xxxxxxx X. Xxxx xxxxxxxx xxxx xxxxxxxx x xxxxxxx X.

Xxxxxxxxxxxx xxxxxxx

Xxxxxxx se xxxxx xxxxx identifikační sekvence, xxxxx xxxxxxxx:

|

— |

xxx xxxxxxxxxx, |

|

— |

xxx xxxxxxx, |

|

— |

xxx xxxx xxxx xxxxxxx, |

|

— |

xxxxxxxxxxx xxxxxxx, |

|

— |

xxxxx xxxxxxxxx. |

Xxxxxxxxx xxxx xxx:

|

— |

xxxxxxxxxx xxxxxxxx xxxxxxxxxxx XXXX Xxx. 1.1, |

|

— |

xxxxx velikosti podniků x |

|

— |

xxxx xxxx xxxx xxxxxxx |

xxxx xxxxxxxxx Eurostatem x prováděcím xxxxxxxxx.

Xxxxxxxx xxxxxxxxxx

Xxxxxxxxxx xxxxxxx xxxxxxxxx xxx tabulky X, X a X xxxxxxxxx xx souhrnných xxxxx, xxxx. xxxxx xxx xxxx xxxxxxxx xxxxxx. Je-li xx xxxxxxxx, mohou být xxxxxxxxxx záznamy označeny xxxx „xxxxxxx“. V xxxxxxxxx X, X xxxx X xxxx xxx xxxx xxxxxxxxx xxxxxxxx, xxxxx xx xxxxx podniků xxxx xxxxxxxx xxxxxxxx x xxxxxxxxx xxxxxxx xxxxxx xxxx xx xx, xxx xxxxxxxxx jednotlivý xxxxxx ohledně dané xxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxx nebo regionu. Xxxxxx jsou xxxxxxxx xxxxx, pokud xx xxxxxxxxxx záznam xxxx xxxxx xxxx dvou xxxxxxx jednotek. Xxxxxx xxx xxxx xxx xxxxxx týkající xx xxxxxxxxxx xxxxx x xxxxxxx X xxxx X, xxxxxxxx k xxxxxxx členění xxxxx xxxxx xxxxxxxxx x xxxxxxx. Xxx xxxxxxxx xxxxxxxxx xxxxxxx se xxxxxxxxx xxx xxxx:

|

xxx „1“, xxxxx xxxx xxxxx xxx xxxxxxxxxx xxxxxx v xxxxxxx X, B xxxx X důvěrné (1); |

|

pokud xxxxx xxxxxxx xxxxxx, xxxxxx xxxxxx „&xxxx;“ (xxxxxx xxxx xx pomlčku „–“). |

Xxxxxxxx

Xxxxxxxxxx proměnné xxxx xxxxxxxxxx x xxxxxxx X. Xxxxx xx xxxxxxxx xxx mezer, xxxxx či xxxxx (xxxxxxx je xxxx. 13967; údaje 13 967 xxxx 13.967 xxxx 13,967 xxxx xxxxxx).

Xxxxxxxxx (xxxx xxxxxx) xxxxxxxx xx xxxxx xxxxxxx xxxxx xxxxxx xxxxxxxx:

|

xxxxx „XX“, xxxxx xxxxxxxx xxxx k xxxxxxxxx (x xx xxxxxxxx xxxxxx xxxxxxxx a xx větší než xxxx); |

|

xxxxx „XXX“, xxxxx xx xxxxxxxx xxxxxxxxx x xxxx doplněna; |

|

kódem „0“ xxx xxxxxx xxxxxxx xxxx xxx xxxxxxxx, které x xxxxxxx xxxx xxxxxxxxxx. |

Xxxxxxxx xxxxxxxx se počtu xxxxxxxxxxx, pracovní xxxx x xxxxx statistických xxxxxxxx xx xxxx xxx xxxxxxxxx x xxxxxxxxxxx xxxxxxxxx, xx. x xxxxxxxxxxx číslech (xxxxxx xx xxxxxxxxx xxxxx, x xxxxxxxxx, xxxxxxxx, xxxxxxxxx xxx.).

Xxxxxxxx xxxxxxxx xx xxxxxx xx xx xxxx xxxxxxxxxx x xxxxxxx xxxx dotčené xxxx. X zemí eurozóny xx xx dané xxxxx xxxx xxxxxxxx x xxxxxx. Xxxxxxxx xxxxxxxxx v xxxxx xxxx xx měly xxx xxx xxxxxxx xxxxxxxx xxxxxxxxx x xxxx by být xxxxxxxxx x absolutních xxxxxxxxx, xx. x xxxxxxxxxxx xxxxxxx (xxxxxx xx xxxxxxxxx místa, x xxxxxxxxx, xxxxxxxx, xxxxxxxxx atd.).

Předávání

Členské xxxxx xxxxxxxxx Komisi (Xxxxxxxxx) xxxxx a xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxx x elektronické xxxxxx x souladu xx xxxxxxxxxx xxx xxxxxx xxx navrženým Eurostatem. Xxxxxxxx xxxxxxxxxx podrobnou xxxxxxxxxxx týkající xx xxxxxxxxxxx xxxxxxxxx x xxxx xxxxxx xxx xxxxxx provádění podle xxxxxxxxx xxxxxx nařízení.

(1) Je-li xxxxxxxxxx záznam označen xxxx důvěrný, xxxxxx Xxxxxxxx vhodná opatření xx xxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxxx xxx xxxxxxx X, X x X.