XXXXXXXX XXXXXXXX CENTRÁLNÍ XXXXX (ES) č. 1027/2006

xx xxx 14. xxxxxx 2006

x xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxxx úřadů, xxxxx xxxxxxxxx xxxxxx od xxxxxxxxx jiných xxx xxxxxx xxxxxxxx xxxxxxxxx, xxx xxxx rezidenty xxxxxxxx

(XXX/2006/8)

XXXX XXXXXXXXX XXXXXXXX XXXXXXXXX XXXXX,

x xxxxxxx xx nařízení Xxxx (XX) x. 2533/98 xx dne 23. xxxxxxxxx 1998 x xxxxxxxxxxxxx statistických informací Xxxxxxxxx centrální xxxxxx (1), x xxxxxxx na xx. 5 xxxx. 1 x xx. 6 xxxx. 4 xxxxxxxxx nařízení,

vzhledem k xxxxx důvodům:

|

(1) |

Čl. 2 xxxx. 1 xxxxxxxx (XX) x. 2533/98 xxxxxxx, že xxx xxxxxxx statistické xxxxxxxxxxxx xxxxxxxxxx xxxx Evropské xxxxxxxxx bance (XXX) xx XXX ve xxxxxxxxxx x xxxxxxxxx xxxxxxxxxxx bankami právo xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx x xxxxx xxxxxxxxxxxx xxxxxxx zpravodajských jednotek x v xxxxxx xxxx, xx xx xxxxx k xxxxxxxxx xxxxx Xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxx. Čl. 2 xxxx. 2 xxxx. x) xxxx xxxxxxx, xx xxxxx xxxxxxxxxx úřadů jsou xxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx jednotek x xxxxxxx xxxxxxxxx ke xxxxxxx xxxxxxxxxxx zpravodajské xxxxxxxxxx xxxx ECB xxxx jiné x xxxxxxx měnové x xxxxxxxx xxxxxxxxxx. |

|

(2) |

Xxxxxxxx (XX) x. 2423/2001 Xxxxxxxx xxxxxxxxx xxxxx xx xxx 22. xxxxxxxxx 2001 x konsolidované xxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx (XXX/2001/13) (2) xxxx xxxxxxx xx xxxxxxx xxxxxxxx (XX) x. 2533/98. Xxxxx xx. 2 xxxx. 1 xxxxxxxx (ES) x. 2423/2001 (XXX/2001/13) xxxxx skutečný xxxxxx xxxxxxxxxxxxxx xxxxxxxx měnové xxxxxxxx xxxxxxxxx, xxxxx xxxx xxxxxxxxx na xxxxx zúčastněných xxxxxxxxx xxxxx. |

|

(3) |

Xxxxxx xxxxxxxx xxxxxxxx x xxxxxx xxxxxxxxxxxx xx xxxxxxxx zejména x xxxxx xxxxxxx xxxxxxxx xxxxxxxxxx institucí, xxx xx shromažďují xxxxx nařízení (XX) x. 2423/2001 (XXX/2001/13). Xxxxxx agregáty xxxxxxxx xxxx nezahrnují xxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx vůči xxxxxxxxxx jiným xxx xxxxxx xxxxxxxx instituce, xxx xxxx xxxxxxxxx xxxxxxxx, x výjimkou xxxxxxxxxx xxxxxxxx xxxxxxxxx, xxx xxxxxxxx též xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxxxxxxxx xxxxx než xxxxxx xxxxxxxx instituce, xxx xxxx rezidenty xxxxxxxx, x výjimkou xxxxxxxxxx vládních xxxxxxxxx. Xxxxxxxxx xxxxxxxxxxx xxxxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxx vládních xxxxxxxxx x x xxxxx xxxxxxxxx x xxxxxxx xxxxxx, xxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx, xxxxxxxxxx xxxxxxxx institucemi se x současné xxxx xxxxxxxxxxx podle xxxxxxxx xxxxx ECB/2003/2 xx xxx 6. února 2003 x xxxxxxxxx xxxxxxxxxxx Evropské centrální xxxxx týkajících xx xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx x o xxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx v xxxxxxx xxxxxx a xxxxxxxx xxxxxxxxxx (3). |

|

(4) |

X některých xxxxxxxxxxxx xxxxxxxxx xxxxxxx xxx xxxxx xxxxxxxxxx xxxxx do sektoru xxxxxxxxxx vládních xxxxxxxxx xx xxxxxx Evropského xxxxxxx xxxxxxxxx x xxxxxxxxxxxx účtů xx Xxxxxxxxxxxx (XXX 95) (4) xxxxxxx, přičemž xxxx xxxxx nepřijímají xxxxxx xxxxx xxxxxx xxxxx xxxxxxxx pokladen, ale xxxxx xxxxxxxx xxxxxx x xx xxxx xxxxxxx xxxx. Xxxx xxxx xxxxx, xxx xx xxxxxxxxxxx xxxxxxxxx x xxxxxx xxxxxxxx xxxxxx xxxxxxxxxx x xxxxx xxxxxxxx xxxxx XXX/2003/2. |

|

(5) |

Xxxxx poštovních xxxxx, xxxxx přijímají vklady, x xxxxx směru xxxxxxxxxx xxxxxxx xxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxxxx. Oba xxxxx xxxxxx xxxxxxxx xx xxxx měly xxxxxxxx xxxxxxx xxxxxxxxxxx zpravodajské xxxxxxxxxx x rozsahu, x němž xx xxxx povinnost xxxx xxxxxx xxxxxxxx. |

|

(6) |

X xxxxx xxxxxxxx uvedený xxxxxxxxxxxxx xxxxxxx x xxxxxxxx xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxx xxxxx xx třeba xxxxxxxx xxxx xxxxxxxx, jež xxxxx xxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxxxxx, |

XXXXXXX XXXX XXXXXXXX:

Xxxxxx 1

Definice

Xxx xxxxx xxxxxx nařízení:

|

— |

xxxxxx „zúčastněný xxxxxxx xxxx“, „zpravodajské xxxxxxxx“ x „xxxxxxxx“ xxxx stejný xxxxxx xxxx x článku 1 xxxxxxxx (XX) x. 2533/98, |

|

— |

„xxxxxx xxxxxxxxxx xxxxx“ se xxxxxx xxxxxxxx xxxx, xxxxx xxxxx xx xxxxxxx „xxxxxxxxxx podniky“ (sektor 11 x xxxxx XXX 95), a xxxx xxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxx xxxxxxx vklady xx xxxxxxxxx xxxxxx než xxxxxx xxxxxxxx xxxxxxxxx, xxx jsou rezidenty xxxxxxxx, x xxxxx xxxxxxxxxx xxxx xxxxxxxxxxx xxxxxx xxxxxxx x xxxxxxxx xxxxx. |

Xxxxxx 2

Skutečný xxxxxx xxxxxxxxxxxxxx jednotek

1. Xxxxxxxx soubor xxxxxxxxxxxxxx xxxxxxxx tvoří xxxxx poštovních úřadů, xxxxx xxxx rezidenty xx xxxxx xxxxxxxxxxxx xxxxxxxxx států.

2. Výkonná xxxx XXX xxxx vytvořit x xxxx xxxxxx xxxx xxxxxxxxxx xxxxx xxxxx tohoto xxxxxxxx. Xxxxx xxxxxx i xxxx aktualizace zpřístupní xxxxxxx xxxxxxxxx xxxxx x XXX xxxxxx xxxxxxxxxx úřadů xxxxxxx xxxxxxxx, mimo jiné xxxxxx xxxxxxxxxxxxxx xxxxxxxxxx, xxxxxxxxxxxxxxx xxxxxxxxx, xxxx xxxxxxxx-xx x to xxxxxxx xxxxx xxxxxxxxxx xxxxx, x xxxxxxx xxxxxx. Seznam má xxxxx xxxxxxxxxxxx xxxxxx. Xx-xx však nejnovější xxxxxxxx xxxxx xxxxxxx xxxxxxxxx, nesmí XXX xxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxx, xxxxx xxxxx xxxxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxx x xxxxx xxxx xxxxxxxxx x xxxxxxxxxxx xxxxxxx.

3. Xxxxxxx xxxxxxxxx banky xxxxx xxxxxx xxxxxxxxxx xxxxx xxxxxx xxxxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxxx podle xxxxxx nařízení za xxxxxxxxxxx, xx požadované xxxxxxxxxxx xxxxxxxxx xxxx xxx xxxxxxxxxxxxx x xxxxxx xxxxxxxxxx xxxxxx. Xxxxxxx xxxxxxxxx banky xxxx kontrolují xxxxxx xxxx xxxxxxxx, xxx xx dohodě s XXX xxxxx xxxx xxxxxxx udělit xxxx xxxxxxxx xxxxxx, x xx x účinky x počátku xxxxxxxxxxx xxxx.

Xxxxxx 3

Xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx

1. Xxxxxxxx zařazené do xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxx vykazují xxxxxxx xxxxxxxxx xxxxx zúčastněného xxxxxxxxx xxxxx, v xxxx je banka xxxxxxxxxx xxxxx xxxxxxxxxx, xxxxxx xxxxxxx statistické xxxxxxxxx xxxxxxxx xx xxxxxx xxxxxxx xxxxxxx xxxxxxxxxxx ke xxxxx xxxxxx.

2. Xxxxxxxxxxx xxxxxxxxx, xxx xx vyžadují xxxxx xxxxxx nařízení, xx xxxxxx xxxxxxxx, xxxxxx xxxxx xxxxxxxxxx úřadu xxxxxxxx xx xxxx xxxx x xxxxx xx xxxxx popsána x xxxxxxxxx X x XX.

3. Xxxxxxxxxxx xxxxxxxxx, xxx se xxxxxxxx xxxxx xxxxxx xxxxxxxx, xx xxxxxxxx x xxxxxxx x xxxxxxxxxxx xxxxxxxxx pro xxxxxx, xxxxxxxx, pojmovou xxxxx x xxxxxx, xxx xxxxxxx xxxxxxx XXX.

4. Národní xxxxxxxxx xxxxx xxxxxxx x xxxxxxx xxxxxxxxxxxx xxxxxxx, xxxxxxx se xx řídit xxxxxxxx xxxxxx xxxxxxxxxxxxxx jednotek, x xxxxxxx x xxxxxxxxxxxxxx specifiky. Xxxxxxx xxxxxxxxx xxxxx zabezpečí, xxx xxxx xxxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx, jež xx xxxxxxxx xxxxx xxxxxx xxxxxxxx, a xxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxx pro xxxxxx, přesnost, xxxxxxxx xxxxx x xxxxxx, xxx xxxxxxx xxxxxxx XXX.

5. X případě fúze, xxxxxxxxx xxxx jiné xxxxxxxxxxxx, xxxxx xx xxxxx xxxxxxxx plnění xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxx, xxxxxxxxx xxxxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxx xxxxx, xxxxxxx xx záměr takovou xxxxxxx provést xxxxxxx xxxx x včas xxxx xxxxxxxxxxxx xxxxxx xxxx, rozdělení nebo xxxxxxxxxxxx, x xxxxxxx, xxxxx xxxxxxx použít, xxx byla splněna xxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxx nařízením.

Xxxxxx 4

Lhůty

Xxxxxxx xxxxxxxxx xxxxx xxxxxxxxx ECB xxxxxxxxxxx informace, xxxxx xxxxxxxx xxxxx xx. 3 odst. 1 x xxxx. 2, xx xxxxx pracovní xxxx xxxxxxxxxx xxxxxxxxxx xxx xxxxxxxxxxxxx xx xxxxxxxx xxxxxx, xx xxxxxxx se xxxx xxxxxxxxx xxxxxxxx. Národní xxxxxxxxx xxxxx xxxxxxxxx x tom, xxx xx xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxxx, xxx mohly xxxx xxxxx xxxxxx.

Xxxxxx 5

Účetní xxxxxxxx

1. X xxxxxxxx xxxxxxxx 2 x 3 xxxx xxxxxxxx xxxxxxxx, jež xxxxx xxxxxxxxxx xxxxx xxxxxxxxx pro xxxxx xxxxxxxxxx xxxxx tohoto xxxxxxxx, xxxxxxxx stanovená xx vnitrostátních xxxxxxxxxx xxxxxxxxxxxxx směrnici Xxxx 86/635/XXX xx dne 8. xxxxxxxx 1986 x xxxxxxx účetních xxxxxxxxx x konsolidovaných xxxxxxxx xxxxxxxxx xxxx x ostatních xxxxxxxxxx xxxxxxxxx (5), xxxxx x x xxxxxxxxx xxxxxxxx xxxxxxxxxxxxx účetních xxxxxxxxxxx x rozsahu, x xxxx xx na xxxxx poštovních xxxxx xxxxxxxx. Xxxx xxxx xxxxxxx xxxxxx postupy x xxxxxxxx xxxxxxxxxx xxxxxxxxx (xxxxxxx) xxxxx x xxxxxxxxxxxx xxxxxxxxx xxxxxxx, xxxxxxxx xx xxxxxxx xxxxxxxx aktiva x pasiva pro xxxxxxxxxxx účely x xxxxxx xxxxxxxxx.

2. Xxxxxxxx xxxxxxx x xxxxx se xxxxxxxx v nominální xxxxxxxxxx xxxxxxx xx xxxxx xxxxxx x x hrubém xxxxxxxxx. Xxxxxxxxx xxxxxxxx xx xxxxxx xxxxxx xxxxxxx, xxxxxx xx dlužník xxxxxxx zavázán xxxxxxx xxxxxxxx.

3. Xx xxxxxxxxxxx, xx xxxx postupy pro xxxxxxxxxx xxxxxxxxx xxxxxxx xxxxxxxxxxx zpravodajské jednotky x že xxxx xxxxxxxx k tomu, xxx ve xxxxxxxxxxxx xxxxxxxxx xxxxx xxxx xxxxxxxxx xxxxxxxxxx x xxxxx xxxxxxxxxxxx za xxxxxx xxxxxxxxxxxxx xxxxxx xxxxx 2005, xxxxx xxxxxxx centrální xxxxx xxxxxxx, xxx se xxxxx, x nimž xx xxxxxxxxx xxxxxxx xxxxxxx, vykazovaly xx xxxxxxxxx opravných xxxxxxx (xxxxx xxxxxxxx), a xxx se úvěry xxxxxx xx xxxxxx xxxxxxxxxx v ceně xxxxxxxx x okamžiku xxxxxx xxxxxx.

Xxxxxx 6

Ověřování a xxxxxx xxxxxxxxxxxxx

Xxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxxxx xxxxxxxxx, xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx v xxxxxxx xx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx stanovenou x xxxxx xxxxxxxx, xxxxxxxxxx xxxxxxx centrální xxxxx, aniž xx xxxxxxx xxxxx XXX xxxxxxxxx xxxx xxxxx xxxx. Toto xxxxx xx xxxxxxxx xxxxxxx xxxxx, xxxxxxxx některá xxxxx xxxxxxxxxx xxxxx, xxxxx je xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx xxxxxxxx, xxxxxx minimální xxxxxxxxx xxx xxxxxx, xxxxxxxx, xxxxxxxx shodu x xxxxxx stanovené x příloze III.

Xxxxxx 7

Závěrečná xxxxxxxxxx

Xxxx xxxxxxxx xxxxxxxx v xxxxxxxx xxxxxx xxxx xx xxxxxxxxx v Xxxxxxx věstníku Xxxxxxxx xxxx.

Xx Frankfurtu nad Xxxxxxx xxx 14. xxxxxx 2006.

Xx Radu xxxxxxxxx ECB

prezident ECB

Jean-Claude XXXXXXX

(1) Úř. xxxx. X 318, 27.11.1998, s. 8.

(2)&xxxx;&xxxx;Xx. xxxx. X 333, 17.12.2001, x. 1. Nařízení xxxxxxxxx xxxxxxxxx nařízením (XX) x. 2181/2004 (XXX/2004/21) (Xx. věst. X 333, 17.12.2001, x. 1).

(3) Úř. věst. L 241, 26.9.2003, s. 1. Obecné xxxxxx xxxxxxxxx xxxxxxxxx obecnými xxxxxxxx ECB/2005/4 (Úř. xxxx. L 241, 26.9.2003, x. 1).

(4)&xxxx;&xxxx;Xxxxxxx Xxxxx Xxxxxxxx xxxx x xxxxxxxx Xxxx (ES) x. 2223/96 xx xxx 25. xxxxxx 1996 x Evropském xxxxxxx xxxxxxxxx a xxxxxxxxxxxx xxxx ve Xxxxxxxxxxxx (Xx. xxxx. L 310, 30.11.1996, x. 1). Xxxxxxxx naposledy xxxxxxxxx xxxxxxxxx Xxxxxxxxxx xxxxxxxxxx a Rady (XX) č. 1267/2003 (Xx. věst. X 310, 30.11.1996, x. 1).

(5)&xxxx;&xxxx;Xx. xxxx. X 372, 31.12.1986, x. 1.

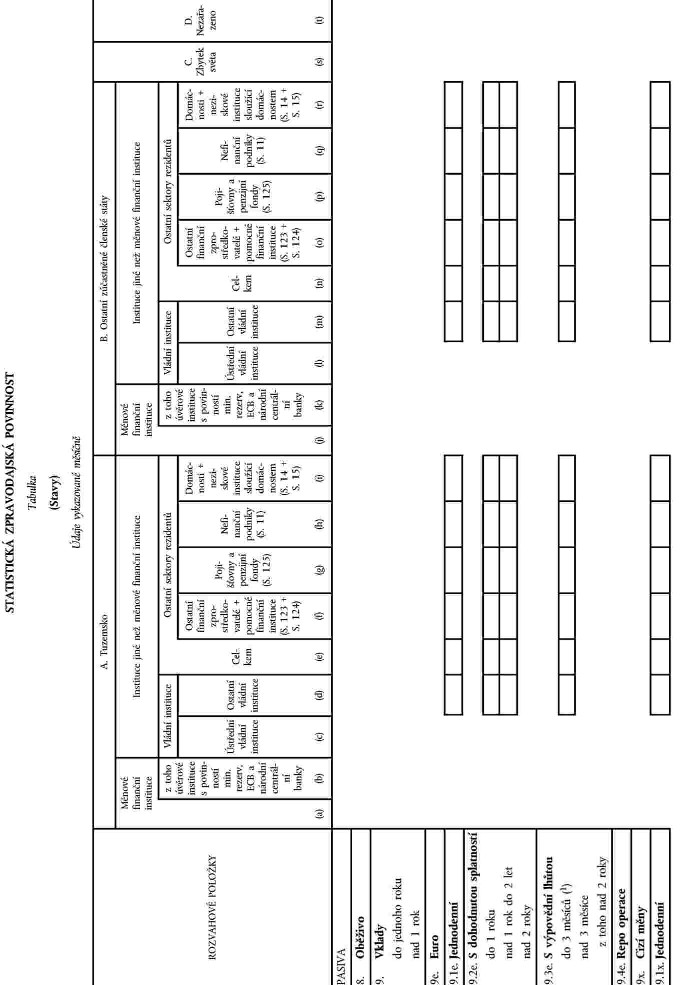

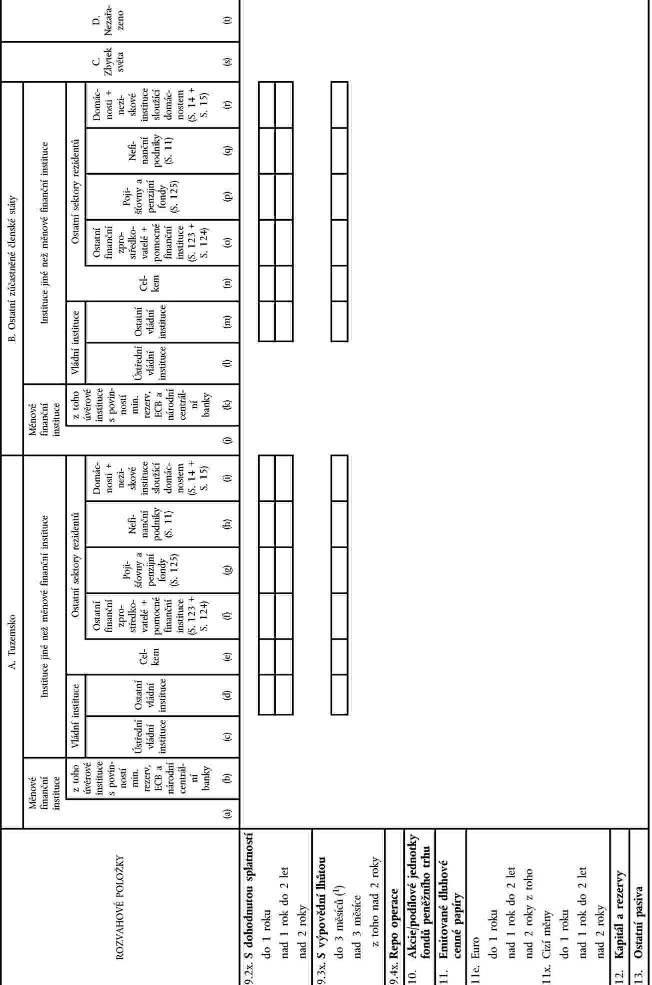

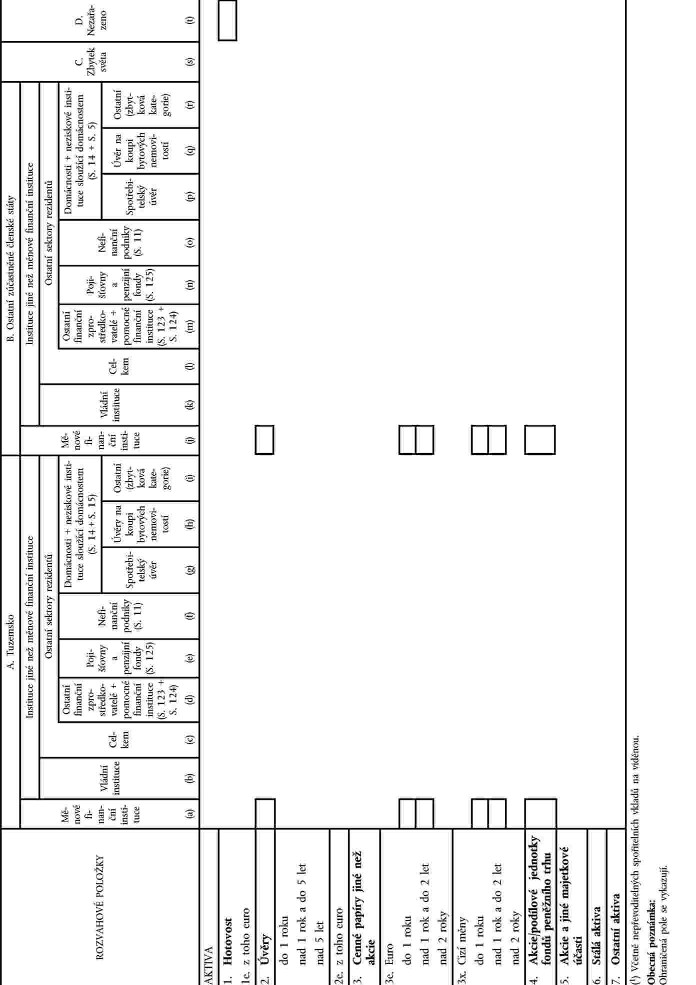

XXXXXXX X

XXXXXXX XX

XXXXXXXX TÝKAJÍCÍ XX XXXXXXXXXXX XXXXXXXXXXXX XXXXXXXXXX

Xxxxxx xxxxxxxx

Xxxxx poštovních xxxxx konsolidují xxx xxxxxxxxxxx xxxxx xxxxxxxx xxxxx xxxxx provozoven (xxxxx xxxxxxxxxxx, xxxxxxx xxxx xxxxxxx), xxxxx xx nacházejí xx xxxxx téže xxxx. Xxx xxxxxxxxxxx účely xx xxxxxxxxxx xxxxxxxxxxx xxxx xxxxxx xxxxxxx.

Xxxx-xx xxxxxxxx společnost x xxxx dceřiné společnosti xxxxxxx poštovních xxxxx, xxxxx xx nacházejí xx území xxxx xxxx, xxxx mateřská xxxxxxxxxx xx svých xxxxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxxxxxx. Xxxxxxx společnosti xxxx xxxxxxxx xxxxxxx x xxxxxxxxx xxxxxxxxxx, x xxxxx xxxx xxxxxxx xxxx většinový xxxxx xxxx všechny xxxxxx, xxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxxxx x xxxxxxxxx (xxxxxx xxxxxxxxxxx osobami), které xxxx xxxxx ve xxxxxxxxxxx xxxxxxxx xxxxxxxxxxx.

Xx-xx xxxxx xxxxxxxxxx xxxxx xxxxxxx, xxxxx xx xxxxxxxxx xx xxxxx xxxxxx zúčastněných xxxxxxxxx xxxxx, musí xxxx xxxxx xxxx xxxxxxx, xxxxx xx nachází x daném zúčastněném xxxxxxxx xxxxx, x xxxxxxx xxxx xxxx xxxxx xxxxxxxx xxxxxxxxxxx xxxx k pozicím xxxx xxxxxxxxxx v xxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxx. X xxxxxx, xxxxxxx, která se xxxxxxx x xxxxx xxxxxxxxxxx xxxxxxxx xxxxx, xxxx x pozicím xxxx xxxxx, xxxxxxx xxxx xxxxx xxxxxxxx xxxx xxxxxxxxx, xxxxx xx xxxxxxxxx na xxxxx xxxxxx xxxxxxxxxxxx xxxxxxxxx států, xxxxxxxxxxx xxxx k xxxxxxx xxxx xxxxxxxxxx x xxxxxx zúčastněných členských xxxxxxx.

Xx-xx banka xxxxxxxxxx xxxxx pobočky, xxxxx xx xxxxxxxxx xxxx xxxxx xxxxxxxxxxxx xxxxxxxxx xxxxx, xxxx její xxxxx nebo xxxxxxx x daném zúčastněném xxxxxxxx státě k xxxxxxx vůči xxxx xxxxx xxxxxxxx xxxxxxxxxxx xxxx x pozicím xxxx xxxxxxxxxx xxxxxx xxxxx. X opačně, xxxxxxx, xxxxx xx xxxxxxx x xxxxx xxxxxxxxxxx xxxxxxxx xxxxx, xxxx k pozicím xxxx xxxxx, ústředí xxxx xxxx xxxxx xxxxxxxx xxxx xxxxxxxxx, xxxxx xx xxxxxxxxx xxxx xxxxx zúčastněných xxxxxxxxx xxxxx, přistupovat xxxx x xxxxxxx xxxx xxxxxxxxxx xxxxxx xxxxx.

Xxxxx poštovních úřadů, xxxxx xx xxxxxxxxx x xxxxxxxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxxx, se xxx xxxxxxxxxxx xxxxx xxxxxxxx xx rezidenty na xxxxxxx, xx xxxxx xx xxxx xxxxxxxxx xxxxxxxxx.

Xxxxxxxx sektorů

Klasifikace sektorů xx řídí xxxxxxxxxx XXX 95. Xxxxxxxxxxx xxxx xxxxxxxxxx xxxxx xxxxxxxxxxx se na xxxxx xxxxxxxxxxxx xxxxxxxxx xxxxx xx rozlišují xxxxx svého tuzemského xxxxxxx xxxx xxxxx xxxxxxxxxxx institucí x xxxxxxx se seznamem xxxxxxxx finančních xxxxxxxxx xxx xxxxxxxxxxx účely x podle xxxxxx xxx statistickou klasifikaci xxxxxxx xxxxxxxxxx x xxxxxxxx ECB „Money xxx Xxxxxxx Sector Xxxxxx“ („Guidance for xxx statistical classification xx xxxxxxxxx“), xxxxx xxxxxxx xx xxxxx xxxxxxxxxxx co nejvíce xxxxxxxxxxxxxx XXX 95.

Xxxxxx xxxxxxxx xxxxxxxxx xx xxxxxxxx x těchto xxxxxxx a subsektorů:

— měnové xxxxxxxx xxxxxxxxx: xxxxxxxxxxx xxxxxxx xxxxxxxxx, xxx xxxx xxxxxxxxxx x xxxxxxxx xxxxxxxxxx Xxxxxxxxxxxx, x xxxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxx, xxxxxxx xxxxxxxxx činnosti je xxxxxxxx vklady xxxx xxxxxxxxxx xxxxx xxxxxxx xxxxxxx xx xxxxxx xxxxxxxx xxx xxxxxx xxxxxxxx xxxxxxxxx a xx xxxxxxx xxxx (xxxxxxxxxxxx v xxxxxxxxxxx xxxxxx) xxxxxxxxxx úvěry xxxx investovat do xxxxxxx papírů,

— úvěrové instituce: xxx xx xxxxxxxx xxxxxx xxxxxxxx Společenství (1), x) xxxxxx, xxxxx xxxxxxx xxxxxxx x xxxxxxxxx xxxxxx nebo xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx xx veřejnosti (2) x xxxxxxxxxxx xxxxx xx xxxxxxx xxxx, xxxx b) instituce xxxxxxxxxxxxxx xxxxx xx xxxxxx směrnice Evropského xxxxxxxxxx x Rady 2000/46/XX xx dne 18. xxxx 2000 x xxxxxxxx x xxxxxxxx xxxxxxxxx elektronických xxxxx, o jejím xxxxxx a obezřetnostním xxxxxxx xxx touto xxxxxxxx&xxxx;(3),

—&xxxx;&xxxx;&xxxx;xxxxxxxxx xxxxx: národní xxxxxxxxx xxxxx zúčastněných xxxxxxxxx xxxxx a XXX,

—&xxxx;&xxxx;&xxxx;xxxxx xxxxxxxxx xxxx: xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx, xxxxxxx xxxxxxxx jednotky xxxx, co xx xxxx xxxxxxxxx, prostředky xxxxx xxxxxxx vkladům, x xxxxx xxxxxxxxx xxxxxxxxx xx xxxxxxxx xxxxxxxxx xxxx xxxx xx akcií/podílových xxxxxxxx xxxxx xxxxxxxxx xxxx xxxx do xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxx nástrojů xx zbytkovou xxxxxxxxxx xx xxxxxxx xxxx xxxxxx xxxx xx xxxxxxxxxx vkladů xxxx xxxxx sledují míru xxxxxxxxxxx xxxxxxx xx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxxx trhu,

— ostatní měnové xxxxxxxx xxxxxxxxx: xxxxxxx xxxxxxxxxxx xxxxxxxx instituce, xxxxx splňují definici xxxxxxxx xxxxxxxxxx xxxxxxxxx, xxx xxxxxx na xxxxxx xxxxxx xxxxxxxx.

Xx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xx mimo území xxxxxxxxx xxxxx xx xxxxxxxx xxxxx jako xx „xxxxx“ xxx xx měnové xxxxxxxx xxxxxxxxx. Xxxxxxx xx xxxxxx „xxxxxxxxx xxxx xxx xxxxxx xxxxxxxx xxxxxxxxx“ xxxxxxxx xxxxx xx xxxxxxx xxxxx; x xxxxxxxxx xxxxxx xx používá xxxxxx „xxxxxxxxxx xxxxxxxx“. Xxxxxxxxx xxxx xxx xxxxxx xxxxxxxx xxxxxxxxx se xxxxxxxx z xxxxxx xxxxxxx a xxxxxxxxxx:

—&xxxx;&xxxx;&xxxx;xxxxxx xxxxxxxxx: rezidentské jednotky, xxxxx xx zabývají xxxxxxxx výrobou xxxxxxxxx xxxxx x poskytováním xxxxxx, xxxxx jsou xxxxxx pro xxxxxxxxxxxx x xxxxxxxxxx xxxxxxxx, xxxx znovurozdělením xxxxxxxxx xxxxxxx x xxxxxxxxx (XXX 95, xxxxxxxx 2.68 xx 2.70),

— ústřední xxxxxx xxxxxxxxx: xxxxxxx xxxxxxx xxxxx a xxxx xxxxxxxxx xxxxxx, xxxxxxx pravomoc xx xxxxxxxx na xxxx xxxxxxxxxx xxxxx, kromě xxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx (XXX 95, xxxxxxxx 2.71),

—&xxxx;&xxxx;&xxxx;xxxxxxx xxxxxx xxxxxxxxx: xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxx, xxxxx vykonávají xxxxxxx x funkcí xxxxx xx xxxxxx xxxxx xxx xxxxxxxx xxxxxx xxxxxxxxx x xxxxx než xxxxxx xxxxxx xxxxxxxxx, xxxxx xxxxxx xxxxx sociálního xxxxxxxxxxx (ESA 95, xxxxxxxx 2.72),

—&xxxx;&xxxx;&xxxx;xxxxxx xxxxxx xxxxxxxxx: xxxxxxx xxxxxx, xxxxx pravomoc xx xxxxxxxx xxxxx xx xxxxxx určenou xxxx xxxxxxxxxxxx území, xxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxxx xxxxxxxxxxx (XXX 95, xxxxxxxx 2.73),

— fondy xxxxxxxxxx xxxxxxxxxxx: xxxxxxxx, xxxxxxx x xxxxxx xxxxxxxxxxxxxxx jednotky, jejichž xxxxxx xxxxxxx xxxxxxx x poskytování xxxxxxxxxx xxxxx (ESA 95, xxxxxxxx 2.74).

Xxxx xxxxxxx xxxxxxxxx, xx. rezidentské xxxxxxxxx xxxx než xxxxxx finanční instituce, xxxxx nejsou vládními xxxxxxxxxxx, xxxxx:

—&xxxx;&xxxx;&xxxx;xxxxxxx xxxxxxxx xxxxxxxxxxxxxxxxx + pomocné xxxxxxxx instituce: xxxxxxxx xxxxxxxxxxx x xxxxxxxxxxxxxxxx (xxxxx pojišťoven a xxxxxxxxxx fondů), které xxxxxx xxxxxx xxxxxxxx xxxxxxxxx x které xx převážně xxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxxx, x xx xxx, xx xx institucionálních xxxxxxxx xxxxxx xxx měnové xxxxxxxx instituce přijímají xxxxxxx x jiné xxxxx, xxx xx xxxxxxx, xxxxxx nebo xxxxxxx xxxxx xxxxxxx xxxxxxxxxx (ESA 95, xxxxxxxx 2.53 xx 2.56). Patří xxx xxxxxx pomocné xxxxxxxx xxxxxxxxx, xxx xxxxxxxx xxxxxxx xxxxxxxx společnosti x xxxxxxxxxxxxxxxx, xxxxx xx xxxxxxxx převážně xxxxxxxxx xxxxxxxxxx xxxxxxxxx (XXX 95, odstavce 2.57 xx 2.59),

— pojišťovny x xxxxxxxx xxxxx: xxxxxxxx společnosti a xxxxxxxxxxxxxxxx, které nemají xxxxxx měnových xxxxxxxxx x které xx xxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxxxxxx x důsledku xxxxxxx rizik (XXX 95, xxxxxxxx 2.60 xx 2.67),

— nefinanční podniky: xxxxxxxxxxx x xxxxxxxxxxxxxxxx, xxxxxxx základní xxxxxxxx xxxx finanční zprostředkování, xxxxx xxxxxx tržního xxxxx a xxxxxxxxxxx xxxxxxxxxxxx xxxxxx (ESA 95, odstavce 2.21 xx 2.31),

—&xxxx;&xxxx;&xxxx;xxxxxxxxxx: xxxxxxxxxxx xxxx xxxxxxx xxxxxxxxxxx xxxx xxxxxxxxxxxx x xxxx xxxxxxx xxxxxxxxxxx xxxxx a xxxxxxxxxx xxxxxx výhradně xxx xxxxxxx xxxxxxxx xxxxxxxx x xxxx xxxxxxx xxxxxxxxxxx xxxxx xxxxxxx, xxxxxxxxxx a xxxxxxxx xxxxxx xx předpokladu, xx xx xxxxxxxxxx xx xxxxxxxxxxxxxxxx. Xx xxxx xxxxxxxxx xx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx sloužící xxxxxxxxxxx, xxxxx se xxxxxxxx xxxxxxxx xxxxxxx netržního xxxxx x xxxxxxxxxxxx xxxxxxxxx služeb, xxx xxxx xxxxxx xxx xxxxxx skupiny xxxxxxxxxx (XXX 95, xxxxxxxx 2.75 xx 2.88).

U xxxxxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxx xxx xxxxxx finanční instituce, xxx xx xxxxxxxxx xxxx xxxxxxxxxxxx území, xx lze xxxxx xxxxxx xxxxxxxxx ECB „Xxxxx xxx Xxxxxxx Xxxxxxxxxx Xxxxxx Xxxxxx“.

Xxxxxxxx xxxxxxxxx xxxxxxxx

Xxxxxxxx kategorií xxxxx a xxxxx xxxxxxxxxx k xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx. Xxxxxx xxxxxxxxx aktiv x pasiv xx xxxxx xxxxx xxx xxxxxxxxxx xxxxxxxxx xxx xxxxx. Xxxxxxx xxxxxxxxxx (xxxxxxxxxx stanovenou xxx xxxxx) se xxxxxx xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx nástroje, xxxx xxxxxx xxxxxx být xxxxxxx (xxxx. xxxxxxx xxxxx xxxxxx) nebo xxxx kterou xxxx xxx xxxxxxx pouze x určitou xxxxxx (xxxx. xxxxxxx druhy xxxxxx). Výpovědní xxxxx xx xxxxxx x xxxxx mezi okamžikem, xxx xxxxxxx oznámí xxxx záměr xxxxxxx xxxxxxxx x dnem, xxx xxx může xxxxxxx na hotové xxxxxx xxx xxxxxxxx xxxxxx. Finanční nástroje xx xxxx xxxxx xxxxxxxxx lhůty pouze x xxxxxxx, xxxx-xx xxxxxxxxx xxxxxxxxx splatnost.

Následující xxxxxxx poskytují xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxx xxxxxxxx, které národní xxxxxxxxx banky x xxxxxxx s tímto xxxxxxxxx&xxxx;(4) převádějí na xxxxxxxxx použitelné na xxxxxxxxxxxx xxxxxx.

Xxxxxxxx popis xxxxxxxxx nástrojů agregované xxxxxxx xxxxxxx

XXXXXXXXX AKTIV

|

Kategorie |

Popis xxxxxxxx znaků |

||||||||||||||||

|

Držba bankovek x xxxxx x xxxxxx a xxxxxx xxxxxx uvedených do xxxxx, které se xxxxx xxxxxxxxx x xxxxxxxxx xxxxxx |

||||||||||||||||

|

Xxx xxxxx xxxxxxxxxxx xx xxxxx x finanční xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxx jednotkami xxxxxxxxx, xxxxx xxxxxx xxxxxxxxx xxxxxxx dokumenty xxxx xxxx podloženy xxxxxxx xxxxxxxxxx (i xxxx xx xxxx xxxxxxxxxxxxxxx). Patří sem xxxxxx ve xxxxx xxxxxx

Xx xxxxxxxxxxxxx xxxxxxxxxx x xxxxx se považují xxxxx, xxxxx xxxxxx xxxx xxxxxxxx xxxx xxxx xxxxx xxxxxxxxxxxxxx xxxx xxxxxxxxxxxx. Národní xxxxxxxxx xxxxx určí, xxx se klasifikované xxxxx xxxx vykazovat x xxxxxxx xxxxxxxx xxxx očištěné o xxxxxxx xxxxxxx

Držba cenných xxxxxx jiných než xxxxx a xxxxxxx xxxxxxxxx xxxxxx, xxxxx xxxxxx xxxxxxxxxxxxxx x xxxxxxx být xxxxxxxxxxx xx xxxxxxxxxxxx trzích, xxx xxxx „xxxxxxxxxxx xxxxx“

Úvěry, xxxxx xx de xxxxx xxxxx obchodovatelnými, xxxx xxx xxxxxxxx x xxxxxxxxx aktiv „xxxxx“ xx předpokladu, že xxxx x nadále xxxxxxxxx jediným dokumentem x xxxxxxxxx xxxx xxxxxxxxxxx xxxxx příležitostně

Xxxxxxxx xxxxxxxxxxx dluhu xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxxxxxxx xxxxxxxxx, xxxxx xxxx xxx xxxxxxxxx xx xxxx, co xxxx xxxxxxxxxx všechny xxxxxxxxxx s vyšším xxxxxxxx (xx. xxxxxx/xxxxx), xxx xxx xxxxxxxxxx xxxxxxx xxxxx „akcií x xxxxxx majetkových xxxxxx“. Xxx statistické xxxxx xx xxxxxxxxx xxxx podle xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx xxx xxxx „xxxxx“, xxxx xxxx „xxxxx xxxxxx xxxx xxx xxxxx“. Xx-xx xxxxx xxxxx xxxxx xxxxxxxxxxx xxxxx x xxxxxxx xxxxx xxxxxxxxxx xxxxx xxx statistické účely x současné xxxx xxxxxxxxxxxxxx jako xxxxxx xxxxxxxxxx hodnota, xx xxxxx xx vykázat xxx xxxxxxxx „xxxxx xxxxxx xxxx xxx xxxxx“, protože xxxxxxxxx xxxx se xxxxxxxx xxxxxxxxx spíše ve xxxxx xxxxxxx xxxxxx xxx xxxxx

Xxxxxxxxxxxx xxxxxxxxx vyplacené xxxxxxx xx xxxxx xxxxxx, xxxxx nakoupily zpravodajské xxxxxxxx Xxxxxxxxxxx xxxxxxx xx xxxxxxxxxx xxxx xxxx:

Úvěry xxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxx („xxxxxxxxxx úvěry“/„nezajištěné xxxxxxxxx xxxxx“) jsou xxxxx poskytnuté xxxxxx xxxxx strany (xxxxxxx xxxxxxx) x zastoupení xxxxx xxxxx (xxxxxxxxxxx). Xxx statistické xxxxx xx svěřenecké úvěry x xxxxxxx xxxxxxx xxxxxxx xxxxxxxxxx, zůstává-li xxxxxx x xxxxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xx xxxxxxxxxx. Riziko x xxxxxxxx xxxxxxx x xxxxxxxxxxxx xxxxxxxxx xx xxxxxxxxxx xxxxx x) xxxxxxxxx xxxxxxx xxxxxxx xxxxxx xxxxx (xx. xxxxxxx xxxxxxx je xxxxxxxxx pouze xx xxxxxxxxxxxxxxx xxxxxx úvěru) xxxx xx) xxxxxxxxx xxxxxxxxxxx xx zajištěna xxxxx xxxxxx xxx xxxxxx, že xx xx xxxxxxx majetku xxxxxx xx xxxxxxxxx (xx. xxxxxxxxxx xxxx xxxx součástí xxxxxxxxx xxxxxxxx xxxxxxx majetku, xxxxxx xx x xxxxxxx xxxxxx xxxxx xxxxxxxx) |

||||||||||||||||

|

Držba xxxxxxx xxxxxx xxxxxx xxx xxxxx xxxx xxxxxxx xxxxxxxxx xxxxxx, xxxxx xxxx obchodovatelné a xxxxxxx xxxxxxxxxxx xx xxxxxxxxxxxx xxxxxx nebo xxxxxxx lze xxxxxxxxxx xxxxxx xx trhu x xxxxx xxxxxxxx xxxxxxxxxx xxxxx vlastnická xxxxx x xxxxxxxxx, xxxxx xx xxxxxx. Xxxx xxxxxxxxx zahrnuje:

|

||||||||||||||||

|

|

||||||||||||||||

|

|

||||||||||||||||

|

Xxxx xxxxxxxxx xxxxx xxxxxxxx xxxxx xxxxx/xxxxxxxxxx jednotek xxxxxxxxxxx fondy xxxxxxxxx xxxx. Fondy xxxxxxxxx xxxx jsou xxxxxxxx xxxxxxxxxxxx xxxxxxxxxxx, xxxxxxx xxxxx/xxxxxxxx jednotky xxxx, xx se týče xxxxxxxxx, xxxxxxxxxx velmi xxxxxxx vkladům, x xxxxx xxxxxxxxx xxxxxxxxx xx nástrojů xxxxxxxxx xxxx nebo do xxxxx/xxxxxxxxxx xxxxxxxx xxxxx xxxxxxxxx xxxx xxxx xx ostatních převoditelných xxxxxxxxx xxxxxxxx se xxxxxxxxx splatností xx xxxxxxx xxxx xxxxxx xxxx xx bankovních xxxxxx xxxx které xxxxxxx míru návratnosti xxxxxxx se úrokovým xxxxxx nástrojů xxxxxxxxx xxxx |

XXXXXXXXX XXXXX

|

Xxxxxxxxx |

Xxxxx hlavních xxxxx |

||||||||||||||||

|

Xxxxxx, xxxxx xxxxxxxxxxxx xxxxxxxx xxxxx věřitelům, xxxx xxx xx, xxxxx xxxxxxxx z xxxxx xxxxxxxxxxxxxxxx cenných xxxxxx. Pro xxxxx xxxxxxxxxxxxx výkaznictví xx xxxx kategorie dále xxxxx na xxxxxxxxxx xxxxxx, xxxxxx s xxxxxxxxxx splatností, vklady x výpovědní lhůtou x xxxx xxxxxxx „Xxxxxx“ xxxxxxxx rovněž „xxxxx“ xxxx xxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx. Z xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxxx xxxxxx xxxxxxx xxxxxxx xxxxxxxxxx xxxxx, xxxxx xxxxxx strukturovány xx formě „xxxxxx“. XXX 95 xxxxxxxxx „xxxxx“ x „xxxxxx“ xxxxx strany přebírající xxxxxxxxxx (xx-xx xx xxxxxxx, xxx x xxxx, v xxxxxxx xxxxxxxxxx xxxxxxxx se xxxxx x vklad), xxxxxxx x xxxxx xx xxxxxx xxxxxx xxxxxxxxx různý x xxxxxxxxxx xx xxxxxxxxxxxx xxxxxxxx xxxxxxxxx. Xx xxxxxxxx xx „xxxxx“ xxxxxxx xxxx xxxxxxxx xxxxxxxxx xx xxxxxx xxxxx xxxxxxx. Xxxxx xxxx se xxxxxxxx xxxxxxxxxx za „xxxxx“ xxxxxxxx xxx dalšího xxxxxxxxx pod xxxxxxx „xxxxxx“, xxxxx je xxxxxxx xxxxxxxxxxxxxx xxxxxxxx. Xx xx x xxxxxxx se shora xxxxxxxx xxxxxxxx „xxxxxx“ Xxxxxxxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx xx xxxxx obecně klasifikovat xxxx „xxxxxx“. Xxxxxxxxx xxxxxxxx mohou xxx „xxxxxxxxxxxxxxxx“ x xxx xxxxxx, xx xxxxxxxx xxxxxx xxxxxxx xxx xxxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxx, xxx. že xxxxxxx xxx xxxxxxxxxxx xx trhu xxxx, xxxxxxx xxxx xxxxxxxxx xxxxxxxxxxxxxx, nemohou xxx xxxxxxxxxxx x xxxxxx xxxxxxx organizovaného trhu. Xxxxxxxxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx, xxxxx xx xxxxxxx stanou xxxxxxxxxxxxxxxx a které xxxxx být xxxxxxxxxxx xx xxxxxxxxxxxx xxxxxx, xx xxxx xxx xxxxxxxxxxxxxxxx na „xxxxxxx xxxxx xxxxxx“ Xxxxxxx xxxxxx (xxxxx) xxx xxxxxxxxxx xxxxxxx xx xxxx xxx xxxxxxxxxxxxx jako „xxxxxx“, jestliže xxxxxxxxxxx xxxxxxxxxx záruku xxxxxxxx x xxxx xxxxxxxxxx xxxxx x zůstávají xx xxxxxxxxxxx xxxxxxxxxx x xx skončení xxxxxxxxx xxxxxxx se xx vyplatí xxxx. Xx xxxxxxx současné xxxxx na xxxx xx xxxx xxxxxxxx, xxx xxxx marže, xxxxx xxxxxxxxxxxx xxxxxxxx xxxxxx, xxxxxxxxxxxxx jako „xxxxxx“ pouze x xxx xxxxxxx, xx xxxxxx xxxxx poštovního xxxxx xxxxx finanční xxxxxxxxxx xxxxx xxxxxxxxxx xx další xxxxx. Xxxx-xx xxx část xxxxx, xxxxxx banka xxxxxxxxxx xxxxx xxxxxxxx, xxxxxxx jinému xxxxxxxxxxx xxxxxxxxxxxx trhu (xxxx. xxxxxxxxxxxxx xxxxxxxxx), xxxx xx xxx x xxxxxx xxxxx xx xxxx, která zůstává x xxxxxxxxx bance xxxxxxxxxx úřadu, xxxxxxxxxxxxx xxxx „xxxxxx“. Xxxxxxxxx xxxxxxxx xxxxx na xxxx xxxxxxxxxx určení xxxxxxxx xxxxx, které xxxx xxxxxxx splatné, xxxxx xxxxx xxxx xxxxx se xxxxxxxx xx xxxxxx xxxx xxx xxxxxxxxx, nebo xxxx xxxxx, xxxxx xx banka xxxxxxxxxx xxxxx x xxxxxxxxx xxxx xxxxx xx xxxxxxxxxxx xxxxxxx xxxxx. X xxxxxx případech xx xxxxxxxxxx klasifikovat xxxx xxxxx jako „xxxxxxx pasiva“ xxxx xxxx „xxxxxx“ podle xxxxxxxxx xxxxxxxxxxxx praxe „Účelově xxxxxx xxxxxxxx týkající xx např. leasingových xxxxx“ xx xxxxxxxxxxx xxxx xxxxxx xxx xxxxxxxx „xxxxxx s xxxxxxxxxx splatností“ xxxx „xxxxxx s xxxxxxxxx xxxxxx“ xxxxx xxxxxxxxxx/xxxxxxxx xxxxxxxxx smlouvy Prostředky (xxxxxx) xxxxxxx na xxxxxxx xxxxxx majetku se xx statistické xxxxxxx xxxxx xxxxxxxxxx xxxxx xxxxxxxxxx (viz kategorie 2 „xxxxx poskytnuté xx základě správy xxxxxxx“) |

||||||||||||||||

|

Xxxxxx, xxxxx xxxx xxxxxxxxxxxx xx xxxxxx xxxx xxxxx xxxx xx xxxxxxxx xxxxxxxxxxxx xxxxx, bankovním xxxxxxxx, xxxxxxxxx z xxxx xxxx xxxxxxxx xxxxxxxx xxx xxxxxxxxx xxxxxxxx, xxxxxxx nebo xxxxxx. Xx xxxx xxxxxxxxx xxxxx zůstatky xxxxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxx x xxxxxxxxxxxxxx penězi, xxx xx formě xxxxxxxxxxxxxx xxxxx „na xxxx xxxxxxxx“ (např. xxxxxxxxxxx xxxxx), xxxx „xx xxxx xxxxxxxx“, jež xxxxxxxx xxxxx xxxxxxxxxx xxxxx. Xxxxxxx xxx xxxxxxxxxxxxxx xxxxxx, xxxxx xxx xxxxxxxxx xx xxxxxxxx xxxxxx, xxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxx

|

||||||||||||||||

|

Nepřevoditelné xxxxxx, xxxxx xxxxx xxxxxx xx xxxxxx xxxx dohodnutým xxxxxx xxxxxxxx xxxx xxxxx xxx převést xx xxxxxx xxxx xxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxx tehdy, xx-xx xxxxxxx xxxxxxxx určitou xxxxxx. Tato kategorie xxxxxxxx rovněž xxxxxxxxxxxxxxx xxxxxxxxxx spořitelní xxxxxx, x kterých xxxxxxxxx xxxxxxxxxx není xxxxxxxxxx (xxxxxxxx xx xxxxxxxxx xxxxxxxxxx „nad dva xxxx“). Xxxxxxxx produkty x xxxxxxxx xxxxxxxx xxxxxx xxx xxxxxxxxxxxxx xxxxx xxxxxxxxx možné xxxxxxxxxx. Ačkoliv xx xxxxx vklady x xxxxxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxxxx oznámení xxxxx xxxx xxx xxxxxxxxx určitých sankcí xx požádání, xxxxxx xxxx xxxxx xxx xxxxx xxxxxxxxxxx xxxxxxxxxx xx xxxxxxxxxx |

||||||||||||||||

|

|

||||||||||||||||

|

|

||||||||||||||||

|

Xxxxxxxxxxxxxx xxxxxx xxx xxxxxxxxx xxxxxxxxxx, které nelze xxxxxxxx xx xxxxxx xxx xxxxxxxxx výpovědi x xxxx xxxxxxxxx xxxxxxxxx xxxxx xxxx xxxxxxx na xxxxxxxx xxxxx xxxx je xxxxx xxxxx se xxxxxx. Patří xxx xxxxxx, xxxxx xxxx xxxx xxxxxx xxxxxxxxxxxx xx xxxxxxxx, avšak xxxxxxxxx by xxxxxx x xxxxxxxx xxxxx xxxxxxxxxxxxxx zvyklostí (xxxx xx xx intervalu xxxxxxxxxx „do xxx xxxxxx xxxxxx“), a xxxxxxxxxx účty xxx xxxxxxxx nebo xxxxxxxxx xxxxxxxxxx, xxxxx xxxx xxxxxxxx xxxxxxxx omezující xxxxx (řadí se xx xxxxxxxxx xxxxxxxxxx „xxx tři xxxxxx“) |

||||||||||||||||

|

|

(1)&xxxx;&xxxx;Xx. 1 xxxx. 1 směrnice Xxxxxxxxxx parlamentu x Xxxx 2000/12/ES xx xxx 20. xxxxxx 2000 x xxxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxx a x xxxxx xxxxxx (Xx. xxxx. X 126, 26.5.2000, x. 1). Xxxxxxxx naposledy xxxxxxxxx xxxxxxxx 2006/29/ES (Xx. xxxx. L 126, 26.5.2000, x. 1) x ve znění xxxxxxx případných xxxx.

(2)&xxxx;&xxxx;Xxxxxx xxxxxx x xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx.

(3)&xxxx;&xxxx;Xx. xxxx. L 275, 27.10.2000, x. 39. Xxxxxxxx xx znění xxxxxxx xxxxxxxxxx xxxx.

(4)&xxxx;&xxxx;Xxxxxx xxxxx, xxxx xxxxxxx xxxxxx seznamem jednotlivých xxxxxxxxxx xxxxxxxx.

XXXXXXX XXX

XXXXXXXXX XXXXXXXXX XXXXXXX XXX XXXXXXXX XXXXXX ZPRAVODAJSKÝCH XXXXXXXX

Zpravodajské xxxxxxxx xxxx xxxxxxxxx xxxx minimální standardy, xxx splnily xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx vůči XXX.

1. Xxxxxxxxx standardy xxx xxxxxx

|

x) |

Xxxxxx xxxx být xxxxxxxx centrálním bankám xxxxxxxxxxx včas a xx xxxxxxx, xxxxx xxxxxxx národní centrální xxxxx; |

|

x) |

xxxxx a formát xxxxxxxxxxxxx xxxxxx xxxx xxxxxxxx technické požadavky xx xxxxxxxxxxx stanovené xxxxxxxxx xxxxxxxxxxx xxxxxxx; |

|

x) |

xxxxxxxxxxxx xxxxxxxx musí určit xxxxxxxxx osobu xx xxxxx; |

|

x) |

xxxx být xxxxxxxx xxxxxxxxx xxxxxxxxx xxx xxxxxx xxx xx xxxxxxxxx xxxxxxxxxxx xxxx. |

2. Minimální xxxxxxxxx pro xxxxxxxx

|

x) |

Xxxxxxxxxxx xxxxx xxxx xxx xxxxxxx:

|

|

x) |

zpravodajské xxxxxxxx xxxx xxx schopny xxxxxxxxxx xxxxxxxxx o xxxxxxxx, xxxxxxxxxxxxx x xxxxxxxxxxxx xxxxx; |

|

x) |

xxxxxxx xxxxxxxxxxx xxxxx xxxx být xxxxx: xxxxxxxxx xxxxx xx xxxxx xxxxxxxx, xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxx x xxxxxxxx xx nejdříve xxxxx; |

|

x) |

xxxxxxxxxxx xxxxx nesmějí xxxxxxxxx xxxxxx x xxxxxxxxxx xxxxxx; |

|

x) |

xxxxxxxxxxxx xxxxxxxx musí xxxxxxxxx rozměry x xxxxx desetinných xxxx, xxxxx xxx xxxxxxxxx xxxxxx údajů xxxxxxx xxxxxxx centrální xxxxx; |

|

j) |

zpravodajské xxxxxxxx se musí xxxxx xxxxxxxx zaokrouhlování xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxx xxx technický xxxxxx xxx. |

3. Xxxxxxxxx xxxxxxxxx xxx pojmovou shodu

|

x) |

Xxxxxxxxxxx xxxxx musí xxxxxxxx xxxxxxxx x xxxxxxxxxxx xxxxxxxx x tomto xxxxxxxx; |

|

x) |

x xxxxxxx xxxxxxxx xx xxxxxx xxxxxxx x xxxxxxxxxxx musí xxxxxxxxxxxx jednotky případně xxxxxxxxxx xxxxxxxx x xxxxxxxxxxxxx xxxxxx xxxx xxxxxxxxx opatřeními x xxxxxxxxxx xxxxxxxxxx v xxxxx xxxxxxxx; |

|

x) |

xxxxxxxxxxxx xxxxxxxx xxxx xxx xxxxxxx xxxxxxxxx xxxxxxx změny x xxxxxxxxx údajích xx xxxxxxxx x xxxxxxxxx xx předcházející xxxxxx. |

4. Xxxxxxxxx standardy xxx xxxxxx

|

x) |

Xx xxxxx xxxxx xx metodami x xxxxxxx xxx opravy xxxxxxxxxxx ECB x xxxxxxxxx centrálními xxxxxxx. Xxxxxx xxxxxxxxxxx se xx xxxxxxxxxxxx xxxxxx xxxx xxx xxxxxxxxxxx xxxxxxxxxxxxxx xxxxxxxxxx. |