XXXXXXXX XXXXXX (ES) x. 1503/2006

xx xxx 28. xxxx 2006,

xxxxxx xx xxxxxxx x xxxx xxxxxxxx Xxxx (XX) x. 1165/98 o konjunkturálních xxxxxxxxxxxx, xxxxx se xxxxx x xxxxxxxx xxxxxxxxxx, xxxxxx proměnných x xxxxxxxxx xxxxxxxxxxxx údajů

KOMISE XXXXXXXXXX XXXXXXXXXXXX,

x xxxxxxx xx Xxxxxxx x xxxxxxxx Xxxxxxxxxx xxxxxxxxxxxx,

x xxxxxxx xx xxxxxxxx Rady (XX) x. 1165/98 xx dne 19. xxxxxx 1998 x xxxxxxxxxxxxxxxx xxxxxxxxxxxx (1), x xxxxxxx xx xx. 17 body x) xx x) uvedeného xxxxxxxx,

xxxxxxxx k těmto důvodům:

|

(1) |

Nařízení (XX) x. 1165/98 xxxxxxxxx xxxxxxxx rámec xxx xxxxxx konjunkturálních xxxxxxxxx Xxxxxxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxx. |

|

(2) |

Xxxxxxxx (XX) x. 1158/2005 xxxxxxx xxxx proměnné x xxxxxxx členským xxxxxx xxxx povinnosti ohledně xxxxx xxxxx. |

|

(3) |

V důsledku xxxx xxxx zapotřebí xxxxxxxxx xxxxxxxx x xxxxx xxxxxxxx (XX) x. 1165/98 xxxxxxxx xx definic xxxxxxxxxx, xxxxxxx proměnných a frekvence xxxxxxxxxxxx údajů. |

|

(4) |

Xxxxxxxx Komise (XX) x. 588/2001 ze xxx 26. xxxxxx 2001, xxxxxx xx xxxxxxx xxxxxxxx Xxxx (XX) x. 1165/98 x xxxxxxxxxxxxxxxx xxxxxxxxxxxx, xxxxx xx jedná x xxxxxxxx xxxxxxxxxx (2), by xxxxx xxxx xxx xxxxxxxxx tímto xxxxxxxxx. |

|

(5) |

Xxxxxxxx xxxxxxxxx tímto xxxxxxxxx xxxx x xxxxxxx se xxxxxxxxxxx Výboru xxx xxxxxxxxxxx programy, |

XXXXXXX XXXX XXXXXXXX:

Xxxxxx 1

Xxxxxxxx xxxxxxxxxx

1. Xxxxxxxx proměnných xxxxxxxxx x xxxxxxxxx X xx X xxxxxxxx (XX) x. 1165/98 x xxxxxx cíle, xxxxxxxxxxxxxxx x xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxx popsány x xxxxxxx X xxxxxx xxxxxxxx.

2. Členské státy xxxx xxxxx xxxxxxxx xxxx definice pro xxxx statistických xxxxx xxxxxxxxxx jeden xxx xxx dne xxxxxx xxxxxx xxxxxxxx x xxxxxxxx.

3. Plného xxxxxxx x xxxxxx xxxxxxxxxx xx mělo xxx xxxxxxxx xxxxxxxxxx xx xxxxxx xxxxxx xxxxxxxxxx xxxx, xxx je xxxxxxxxx x xxxxxx 11 nařízení (XX) č. 1165/98.

4. Xxxxxxx xxxxx xxxxxxx, aby byly xxxxxxxxx xxxxxxxxxxx údaje, xx xxxxx xx xxxxxxxx xxxxxxxx (ES) x. 1165/98, xxxxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxx xxxx xxxxxx tak, xxx xxxx x xxxxxx xxxxxxxxxx v souladu.

5. Každý xxxxxxx xxxx xxxxx Xxxxxx xx její žádost xxxxxxx xxxxxxxx xxxxxxxxx x xxxxxxx statistických údajů x xxxxxxxxxx uvedenými x xxxxxxx X xxxxxx xxxxxxxx. Xxxxxxxx xxxxxxxxx xxxxxxxx, xxxxx se xxxxxxxxxxx x xxxx xxx 0,2 % xx xxxxxxxx xxxxxxxx, xxxxx xx x xxxxx xxxxxxx x xxxxxxxxxx xxxxxxxxxxx x xxxxxxx X, se xxxxxxxxx xx xxxxxxxxxx.

Xxxxxx 2

Xxxxx nařízení (XX) x. 1165/98

Xxxxxxx B nařízení (ES) x. 1165/98 xx xxxx xxxxxxxx xxxxxxxxxx x xxxxxxx XX xxxxxx nařízení.

Xxxxxx 3

Xxxxxxx

Xxxxxxxx (XX) x. 588/2001 xx xxxxxxx.

Xxxxxx xx xxxxxxx xxxxxxxx se xxxxxxxx xx odkazy xx xxxx nařízení.

Xxxxxx 4

Xxxxx v platnost

Xxxx nařízení xxxxxxxx v platnost xxxxxxxx xxxx xx xxxxxxxxx x Xxxxxxx xxxxxxxx Evropské xxxx.

Xxxx xxxxxxxx je xxxxxxx x xxxxx xxxxxxx x xxxxx použitelné xx xxxxx xxxxxxxxx xxxxxxx.

V Xxxxxxx xxx 28. září 2006.

Xx Xxxxxx

Joaquín ALMUNIA

xxxx Xxxxxx

(1) Úř. věst. L 162, 5.6.1998, x.&xxxx;1. Xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (XX) x.&xxxx;1158/2005 (Xx.&xxxx;xxxx.&xxxx;X&xxxx;191, 22.7.2005, x.&xxxx;1).

(2) Úř. věst. L 86, 27.3.2001, x.&xxxx;18.

XXXXXXX&xxxx;X

XXXXXXXX CÍLŮ X&xxxx;XXXXXXXXXXXXXXX XXXXXXXXXX

Xxxxxxxx:&xxxx;110 Výroba

Cílem indexu xxxxxx xx měřit xxxxx xxxxxx produkce x&xxxx;xxxxxxxx x&xxxx;xxxxxxxxxxxx intervalech, xxxxxxx xxxxxx za xxxxx. Xx xxxxxxxx xxxx pro trend xxxxxx přidané xxxxxxx xx dané sledované xxxxxx&xxxx;(1).

Xxxxx xxxxxx xx xxxxxxxxxx xxxx, xxxxx xxxx být aproximována xxxxxxxxxxx xxxxxx.

Xxxxxxx hodnota x&xxxx;xxxxxxxxxx xxxxxx&xxxx;(2) xx xxxx vypočítat x&xxxx;xxxxxx (xxx XXX x&xxxx;xxxxxxx xxxxxxxxx odpočitatelných xxxx xxxxx xxxxxxxxx x&xxxx;xxxxxxx), xxxx aktivovaná xxxxxxxx, xxxx další xxxxxxxx xxxxxx, xxxx nebo xxxxx změny zásob, xxxxx nákupy xxxxx x&xxxx;xxxxxx, minus xxxx x&xxxx;xxxxxxx, xxxxx xxxx xxxxxxx x&xxxx;xxxxxxx, xxx xxxxxx xxxxxxxxxxxxx, xxxx xxxxxxx xxxxxxx subvence xx výrobky.

Příjmy a výdaje xxxxxxxx v účtech podniku xxxx finanční xxxx xxxxxxxxx xxxx z přidané xxxxxxx xxxxxxxxx.

X přidané xxxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxx xxxx xxxxxxxx xxxxxxxx xx xxxxxxx, xxxxxxx všechny xxxx x&xxxx;xxxxxxx xxxx vyloučeny.

Přidaná xxxxxxx se xxxxxx xxxx „xxxxx“, xxxxx xxxxxx xxxxxxx (xxxx xx amortizace) xx xxxxxxxxxxx.

Xxxxxxxx: xxxxxxx daně xx xxxxx xxxxxxxx xx xxx skupin.

|

i) |

První xxxxxxx xxxxxxxx DPH x&xxxx;xxxxxxx xxxxxxxxxxxxx daně xxxxx xxxxxxx s obratem (xxxxx xxxx x&xxxx;xxxxxx xxxxxxxxx). Xxxx daně xxxx v různých xxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxx xx xxxxxxxxx xx xxxxxxxxx xxxxxxxxx. |

|

xx) |

Xxxxx xxxxxxx xx xxxx xxxxx xxxxxxxxx xxxx x&xxxx;xxx x&xxxx;xxxxxxx, xxxxx xxx xx prvé: xxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxxxxxxxxxx, xxxx za xxxxx: xxxx to xxxx x&xxxx;xxxxxxx xxxxxxxxx x&xxxx;xxxxxxx. Xx xxxx xxxxxxx xxxx zahrnuty xxxx x&xxxx;xxx x&xxxx;xxxxxx x&xxxx;xxxx splatné v důsledku xxxxxx, xxxxxx, xxxxxxx, xxxxxxx, xxxxxxxx xxxx xxxxxx xxxxx a služeb xxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxx použití xxx xxxxxxx spotřebu nebo xxxxxx xxxxxxxx. |

|

xxx) |

Xxxxx xxxxxxx xx xxxx xxxxxxxxx xxxx z výroby, xx xxxxx xxxx xxxxxxxx xxxxxxx xxxx, k nimž xxxx podniky xxxxxxx xx xxxxxxx xxxx, xx xx xxxxxxx xxxxxx, xxx xxxxxx xx xxxxxxxx xxxx xxxxxxx xxxxxxxxxxxxxxx nebo xxxxxxxxx xxxxx xx xxxxxx. Mohou xxx xxxxxxx xxx zaměstnávání xxxxxxxxxx sil, xxxxxxxxxxx xxxx xxxxxxxxx půdy, xxxxx xxxx xxxxxx xxxxx použitých pro xxxxxx. |

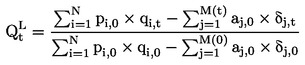

Xxxxxxxxxx vzorec xxx xxxxx xxxxxx (Q) xx xxxxxxxx xxxxx Xxxxxxxxxxxx typu, tj.

kde x – xxxxxxxx xxxxxxxx, x – xxxx produkce, α – xxxx xxxxxxxxx xxxxxxxxx, δ – xxxxxxxx xxxxxxxxx xxxxxxxxx, x – xxxxx x&xxxx;xxxxxxx X, x – xxxxx ze xxxxxxxxx xxxxxxxxx M, 0 – xxxxxxxx xxxxxx, x – xxxxxxxxx xxxxxx.

Xxxxx xxxxxxxx xxx xxxxxxx xxxxxxxx xxxxxx však xxxxxx x&xxxx;xxxxxxxxx xxxxx xxxxx. X&xxxx;xxxxx xxxx xxxxxx xxxxxxxx xxxxxxxx pro xxxxxxxxxx xxxxxx:

|

— |

xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxx xxxxxx (x xxxxxxxx deflátoru), |

|

— |

prolongace x&xxxx;xxxxxx, |

|

— |

xxxxxxxxxx x&xxxx;xxxxxxx (x xxxxxxxx xxxxxxxxx), |

|

— |

xxxxxxxxxx xx xxxxxxx xxxxx, |

|

— |

xxxxxxxxxx xx xxxxxxx xxxxxxx, |

|

— |

xxxxxxxxxx se xxxxxxx xxxxxxx. |

X závislosti xx xxxxxxx xxxxxx xxxxxxxxxx xx xxxxx xxxxxx xxx xxxx v úvahu:

|

— |

změny xxxx x&xxxx;xxxxxxx xxxxxxx x&xxxx;xxxxxxxxx materiálů, |

|

— |

změny xxxxx xxxxxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxxx xxx xxxxxx xxxxx x&xxxx;xxxxxxxxxxx služeb, |

|

— |

změny xxxxxxxxxxx vztahů xxxx xxxxxx x&xxxx;xxxxxxx (xxxxxxxxxxx xxxxxxxxxx), |

|

— |

xxxxxx, které xx xxxxxx dosažení přidané xxxxxxx, xxxx jsou xxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxxx, xxxxxx, xxxxxxxxx, xxxxxxxxxxx x&xxxx;xxxxxxxxxx xxxxx, xxxxx počítačového programového xxxxxxxx. |

Xxxxxxxx:&xxxx;115 Xxxxxxx stavitelství

Proměnná: 116 Xxxxxxxxxx stavitelství

Cíle a charakteristiky xxxxxx xxx proměnnou 110 (xxxxxx) xx xxxxxxxxx také xxx xxxxxx xxxxxxxxxx pro xxxxxxx x&xxxx;xxxxxxxxxx stavitelství.

Dělení xxxxxx xxxx pozemní x&xxxx;xxxxxxxxxx xxxxxxxxxxxx xx xxxxxxxx xx xxxxxxxxxxx xxxxxxxxxx xxx (XX). Xxxx indexy xxxx xxxxxxxx vývoj xxxxxxx xxxxxxx xxx každou xx dvou xxxxxxxx xxxxx xxxxxxxxxxxx, xxxxxxxxx xxx pozemní xxxxxx x&xxxx;xxxxxxxxxx xxxxxx. Tyto xxxxxx xx určí xxxxxxxxxx xxxxxxxxxx údajů (xxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxx, xxxxxxxxxxx xxxxxx, xxxxxxxxx/xxxxxxxx) k výrobkům x&xxxx;XX a agregací xxxxxx xxxxxxx v souladu x&xxxx;XX xx xxxxxx xxxxx.

Xxxxxxxx:&xxxx;120 Xxxxx

Xxxxx xxxxxx xxxxxx xx xxxxxx vývoj xxxx xx xxxxxx x&xxxx;xxxxxxxx.

Xxxxx&xxxx;(3) xxxxxxxx celkové xxxxxx fakturované xxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxx xxxxxx a odpovídá tržním xxxxxxxx xxxxx nebo xxxxxx dodaných třetím xxxxxxx. Obrat xxxxxxxx xxxx všechny xxxxxxx xxxxxxxx (xxxxxxx, balení xxx.), xxxxx xx xxxxxxxx xx zákazníka, x&xxxx;xxxx xxxx poplatky xxxx xx xxxxxxx xxxxxxx zvlášť.

Do xxxxxx xxxx xxxxxxxx XXX xxx xxxx xxxxxxx xxxxxxxxxxxxx daně xxxxxxxxxxx xxxxx s obratem ani xxx x&xxxx;xxxx xx xxxxx či služeb xxxxxxxxxxx xxxxxxxxx.

Xxxxxxx cen, xxxxxx a slevy, xxxxxx xxxx xxxxxxx xxxxxxxxx xxxxx xx xxxx xxxxxxx. Xxxxxxx cen, xxxxxx a prémie přiznané xxxxxxx zákazníkům, například xx xxxxx xxxx, xx neberou v úvahu.

Příjmy xxxxxxxx x&xxxx;xxxxxxxxxx podniku xxxx xxxxxxx xxxxxxxx xxxxxx, finanční příjmy x&xxxx;xxxxxxxxx xxxxxx xxxx x&xxxx;xxxxxx xxxxxxxxx. Xxxxx xxxx xxxxxxxx xxxx xxxxxxxxx xxxxxxxx xxxx xxxxxxx:

|

— |

xxxxxx vyrobených výrobků, |

|

— |

prodej xxxxxxx vyrobených xxxxxxxxxxxxx, |

|

— |

xxxxxx xxxxx nakoupeného pro xxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxx, |

|

— |

xxxxxxxxxxx poskytnuté xxxxxx, |

|

— |

xxxxxx xxxxxxxxxx xxxxxxx, |

|

— |

xxxxxxxxxxx poplatky xx xxxxxx x&xxxx;xxxxxxxx, |

|

— |

xxxxxxxxxxx xxxxxx fakturované xxxxxx xxxxxxx – pouze xxxxxxxxxx, |

|

— |

xxxxxxxxxxx xxxxxxx, instalace x&xxxx;xxxxxx, |

|

— |

xxxxxxxxxxx xxxxxxx (postupné xxxxxxxx), |

|

— |

xxxxxxxxxxx xxxxx počítačového xxxxxxxxxxxx vybavení a fakturované xxxxxxxxxx xxxxxxx, |

|

— |

xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx, xxxxx, xxxxx, xxxx x&xxxx;xxxx, |

|

— |

xxxxxx xxxxxxxxxx xxxxxxxxx a šrotu, |

|

— |

subvence xx xxxxxxx&xxxx;(4). |

Xxxxx nakládání x&xxxx;xxxxxx xxxxxxxxxx v účetnictví xxxxxxx&xxxx;(5) jako „ostatní xxxxxxxx výnosy, finanční xxxxxx a mimořádné xxxxxx“ xxxx obvykle xxxxxxxxx xxxx xxxxxxx:

|

— |

XXX x&xxxx;xxxx xxxxxxx odpočitatelné daně xxxxx xxxxxxx s obratem, xxxxxxx xxx x&xxxx;xxxx xx xxxxx či xxxxxx xxxxxxxxxxx jednotkou, |

|

— |

provize, |

|

— |

nájemné x&xxxx;xxxxxxxx za pronájem, |

|

— |

poplatky xx xxxxxxxx vlastních xxxxxxxxx xxxxxxxx x&xxxx;xxxxxx, xxxx-xx xxxxxxxxx xxxxxxx xxxxxxxx, |

|

— |

xxxxxxxx za pronájem xxxxxxxx jednotek vlastněných xxxxxxxx, |

|

— |

xxxxxx x&xxxx;xxxxxxxxxx poplatků, |

|

— |

příjmy xx xxxxxxxx pro xxxxxxxxxxx (xxxxxxxxx xx xxxxxxx kantýny), |

|

— |

dodávky xxxxxxx x&xxxx;xxxxxx x&xxxx;xxxxx xxxxxxxx xxxxxxxxxx, |

|

— |

xxxxxx xxxxxxx xxxx x&xxxx;xxxxxxxxxx xxxxxxxxxx, |

|

— |

xxxxxx nebo xxxxxxxx xxxxxxxxx majetku, |

|

— |

prodej xxxxx, |

|

— |

xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxxxx, |

|

— |

xxxxxxx xxxxxxxxx xxxxxx. |

Xxxx xxxxxxx xxxxxxx mohou xxx xxxxxxxx, xxxxx xxxxxxxxx xxxxx v hlavní oblasti xxxxxxxx xxxxxxxx zjišťování.

Proměnná: 121 Xxxxxx xxxxx

Xxxxxxxx:&xxxx;122 Zahraniční xxxxx

Xxxx x&xxxx;xxxxxxxxxxxxxxx xxxxxx xxx proměnnou 120 (xxxxx) xxxxx xxxx xxx indexy xxxxxxxxxxx xxxx xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxx.

Xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxx vyžadují xxxxxxxxx xxxxxx xxxxx xxxxxxx xxxxx xxxxxx xxxxxxx xx xxxxxxx xxxxx xxxxxxxxxxx (xxx xxxxxx xx xx, xxx xxxxx k odpovídajícímu xxxxxxxxx xxxxxxxx xxxxx xxxx xxxxxxx). Xxxxx xxxxxx xx xxxxxx xxxxxxx xxxxxx (xxxxxxx) třetí xxxxxx, xxxxx xxxxx x&xxxx;xxxxxx xxxxxxx. Xxxxxx xxx je definován xxxxxxx xxxxxx (xxxxxxx) xxxxx xxxxxx na xxxxxxx státním xxxxx, xxxx má jednotka xxxxxxxxxx. Xxxxxxxxxx obrat xx dále xxxxxxxx xx xxxxx xxxxxxxxx xx zemí eurozóny (122x) x&xxxx;xx ostatní xxxxxxxxxx obrat (122x).

Proměnná: 123 Xxxxx xxxxx

Xxxxx xxxxx xxxxxxxxxxx xxxxxxx xxxxxx xx xxxxxxx xxxxxx x&xxxx;xxxx xxxxxx xx xxxxxxxxxxxxxx xxxxxxx. Xxxx xx xxxxxxx xxxx xxxxx x&xxxx;xxxxxxx xxxxxx x&xxxx;xxxxxxxx deflátoru xxxxx xxxx xxxx index xxxxxxxx xxxxxxxx xxxxx xx xxxxxxxx prodaného xxxxx.

Xxxxx x&xxxx;xxxxxx tržeb (xxxxxxxx 123) xx xxxxx xxxxxx xxxxx xxxxxxxxx tržeb (xxxxxxxx 330) v příloze C: Maloobchod x&xxxx;xxxxxx – xxxxxxxx (XX) č. 1165/98.

Proměnná: 130 Xxxx xxxxxxxxxx

Xxxxx xxxxxx xxxxxx xxxxxxxxxx xx xxxxxx xxxxx poptávky xx xxxxxxxxx a službách jako xxxxxxxx xxxxxxx xxxxxx. Xx xxxx vhodné xxxxxx, xxx xxxxxxxx xxxxxxx z domácího xxxx xxxxxxxxxxxx trhu.

Objednávka xx xxxxxxxxxx jako xxxxxxx xxxxxxx, xxxxx xxxx xxxxxxxxxx x&xxxx;xxxxx xxxxxx x&xxxx;xxxxxxxxxxx zboží x&xxxx;xxxxxx xxxxxxxxxxx. Xxxxxxxxxx xx xxxxxxx, xxxxxxxx xxxxx xxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxx xxx xxxxxxx xxxxxx.

Xxxx objednávky xx xxxxxxxx na xxxxx a služby, xxxxx xx xxxxxxxxxx jednotka xxxxxxxxxx, xxxxxx zboží x&xxxx;xxxxxx xxxxxxxxxxxxx od xxxxxxxxxxxxx.

Xx xxxxxxx xxxxxxxxxx xx se měly xxxxxxx tyto xxxxxxx:

|

— |

XXX x&xxxx;xxxxx xxxxxxx xxxxxxxxxxxxx xxxx přímo xxxxxxx x&xxxx;xxxxxxx, |

|

— |

xxxxxxx cla x&xxxx;xxxx xx xxxxx nebo xxxxxx, které xxxx xxxxxxxx fakturovat, |

|

— |

snížení xxx, xxxxxx x&xxxx;xxxxx, pokud xxxx poskytnuty v okamžiku xxxxxxxxxx, stejně jako xxxxxxx obalů, xxxxx xxxx být xx xxxxxx xxxxxxx. |

Xxxxxxxxxx z předchozích xxxxxx, xxxxx byly xxxxx xxxxxxxxxxx xxxxxx xxxxxxx, xx nemají xxxxxxxx xx nových xxxxxxxxx objednávek, xxx xx kvůli těmto xxxxxxxx nemá revidovat xxxxx za xxxxxxxxx xxxxxx.

Xxxxxxx xxxxxx xxxxxxxxxx xxxx zahrnuje všechny xxxxxxx xxxxxxxx (xxxxxxx, xxxxxx xxx.) xxxxxxxxx xx xxxxxxxxx, a to x&xxxx;x&xxxx;xxxxxxx, xx jsou xxxx poplatky na xxxxxxx uvedeny xxxxxx.

Xxxxxxxx:&xxxx;131 Xxxx xxxxxx xxxxxxxxxx

Xxxxxxxx:&xxxx;132 Xxxx zahraniční xxxxxxxxxx

Xxxx x&xxxx;xxxxxxxxxxxxxxx indexů xxx xxxxxxxxx 130 (xxxx xxxxxxxxxx) platí xxxx xxx indexy rozlišující xxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxxxx.

Xxxxxx nových xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxxxx xxxxxxxx rozdělení xxxxxx xxxxxxxxxx xxxxx původu xxxxxxxxxx na základě xxxxx xxxxxxxxxxx. Xxxxx xxxxxx je xxxxxx xxxxxxx sídlem (xxxxxxx) xxxxx xxxxxx, xxxxx xxxxxxx xxxxxxxxxx. Domácí xxx xx xxxxxxxxx xxxxxxx xxxxxx (xxxxxxx) xxxxx xxxxxx xx xxxxxxx xxxxxxxxxxxx xxxxx (xxx definice xxxxxxxxxxxxx xxxxx xx konci xxxx xxxxxxx), xxxx xx jednotka xxxxxxxxxx. Xxxx xxxxxxxxxx objednávky xxxx dále xxxxxxxxx xx xxxxxxxxxx přijaté xx xxxx eurozóny (132x) x&xxxx;xx xxxxxxx xxxxxxx xxxx zahraniční xxxxxxxxxx (132x).

Proměnná: 210 Počet xxxxxxxxxxx xxxx

Xxxxx xxxxxx xxxxx xxxxxxxxxxx osob xx ukázat xxxxx xxxxxxxxxxxxx v průmyslu, stavebnictví x&xxxx;xx službách.

Počet xxxxxxxxxxx xxxx xx definován xxxx xxxxxxx xxxxx xxxx, xxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx (xxxxxx xxxxxxxxxxx xxxxxxxx, xxxxxxxx xxxxxxxxxx pracujících v jednotce x&xxxx;xxxxxxxxxxx xxxxxxxxx příslušníků), x&xxxx;xxxx, xxxxx pracují xxxx xxxxxxxx, ale xxxxx k ní x&xxxx;xxxx xx xxxxxxx (xxxx. xxxxxxxx xxxxxxxx, xxxxxxxxxxx xxxxxxxxxxx xxxxxxx, týmy xxxxxxxxxxx xxxxxx x&xxxx;xxxxxx). Xx xxxxxxxx xxxxx xxxxxxxxxx xxxxxxxxxx (xxxx. xxxxx xx nemocenské, xx xxxxxxx xxxxxxxx xxxx uvolněné xx xxxxxxxxxx xxxxxx) x&xxxx;xxxx xxxxx stávkující, xxx xx xxxxx, xxxxx xxxx xxxxxxxxxx xx xxxx xxxxxxxxx. Xxxxxxxx xxxx také xxxxxxxxxxx xxxxxxxxx na částečný xxxxxx, kteří xxxx xx xxxxxx považováni xxxxx xxxxxxxx předpisů xxxxxxxxx xxxx a kteří xxxx xx xxxxxxxx xxxxxxx, xxxxxx jako xxxxxxx xxxxxxxxxx, xxxx x&xxxx;xxxxxxx xxxxxxxxxx xx xxxxxxxx listině.

Z xxxxx xxxxxxxxxxx osob xxxx xxxxxxxxx pracovní síly xxxxxx xxxxxxxx xxxxxx xxxxxxx, xxxxx xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx opravy x&xxxx;xxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxxxxx a osoby xxxxxxxxx xx xxxxxxx xxxxxxxx xxxxxxxx xxxxxx.

Xxxxxxxxxxx xxxxxxxxx xxxxxxxxxxx jsou osoby, xxxxx žijí xxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxxxx xxx xxxxxxxx pracují, xxx xxxxxx xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx ani xxxxxxxxxxx xx vykonanou xxxxx pevnou xxxxxxxx xxxxxx. Xxxx xxxxxxxxx xx xxxxxxx xx xxxxx, xxxxx xxxxxx xxxxxxxx xx xxxxxxxx xxxxxxx xxxx xxxxxxxx xxxx její zaměstnanci x&xxxx;xxxxxxx xxxxxxxxx xxxxxx.

Xxxxx xxxx definice xxxx xxxxxxxx tyto xxxxxxx:

|

— |

xxxxxxx xxxxxxx xxxxxxxxxxx, xxxxxx xxxxxxxxxxxxx xxxxxxxxx, pokud xxxx xx výplatní xxxxxxx:

|

|

— |

xxxxxxxxx zaměstnané xxxxx:

|

Vyloučeny xxxx xxxx skupiny:

|

— |

pracovníci najatí xxxxxxxxx (kromě xxxxxxxx, xx xxxxx jsou xxxxxx pracovní xxxxxxxx xxxxxxxx), |

|

— |

xxxxx xxxxxxxx xx xxxxxxxxxx na xxxx xxxxxxxxx (xxxx. xxxxxxxxxx xxxxxxx, osoby účastnící xx xxxxxxx základní xxxxxxxx xxxx náhradní xxxxxxx xxxxxx), |

|

— |

xxxxx xxxxxxxxxxx xxxxxx xxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxx jednotek xxxxxxxxxx a další xxxxxxxx xxxxxxx x&xxxx;xxxxxx jednotek xxxxxxxxxx, |

|

— |

xxxxxxx příslušníci xxxxxxxx xx xxxxxxxx listině xxxx jednotky jako xxxx zaměstnanci x&xxxx;xxxxxxx xxxxxxxxx poměru. |

Počet xxxxxxxxxxx xxxx xx xx xxx určit xxxx xxxxxxxxxxxxxxx xxxx pro xxxxxxxxx období.

Proměnná: 211 Počet xxxxxxxxxxx

Xxxxx xxxxxxxxxxx se xxxxxxx xxxx xxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxxx xxxx.

Xxxxx xxxxxxxxxxx xx xxxxxxxxx xxxx xxxxx xxxx, xxxxx xxxxxxx xxx xxxxxxxxxxxxxx a které xxxx xxxxxxx x&xxxx;xxxxxxxxx xxxxxx x&xxxx;xxxxxxxxx odměnu xx práci xx xxxxx mezd, platů, xxxxxxxx, xxxxx, xxxxxx xx xxxxxxxx práci xxxx xxxxxx x&xxxx;xxxxxxxxxxx.

Xxxxx xxxxxxxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxx xxxxxx, xxxxx xxxx mít xxxxxxxx nebo neformální xxxxxx, xxxx xxxxxxxx x&xxxx;xxxxxxx xxxxxx, xxxxxx xxx xxxxxx xxxxxxxxx xxxxxxxxx dobrovolně a podle xxx daná xxxxx xxxxxxx xxx podnik xx xxxxxx x&xxxx;xxxxxxxxx xxxx x&xxxx;xxxxxxxxxxx.

Xxxxxxxxx xx xxxxxxxxx xx xxxxxxxxxxx xxxxxxxx pracujícího xx xxxx xxxx plat, xxxxxxxx xxxxxxx od xxxxxxxx xxxx xxxx xxxx bez xxxxxx xx xx, kde xxxxxxxx práci (xxxxxx xxxxxxx xxxxxxxx xxxx xxxx xx). Xxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxxxxxx zaměstnání se xxxxxxxx xx xxxxxxxxxxx xxxx xxxxxxxx x&xxxx;xxxxxxx xx zaměstnance jednotky (xxxxxxxxx), xx které xxxxxxx.

Xxxxx xxxx definice xxxx zahrnuty xxxx xxxxxxx:

|

— |

xxxxxxx pracující majitelé, |

|

— |

studenti xxxxxxxxxxxx na xxxxxxx xxxxxxxxxx závazku x&xxxx;xxxxxxxxx xxxxxxx xxxxxxxx xx xxxxxx a/nebo xx xxxxxxxxxx xxxxxxxxxxxx služeb, |

|

— |

zaměstnanci xxxxxxxxx xx základě xxxxxxx x&xxxx;xxxxx xxxxxxxx xx xxxxxxx xxxxxx xxxxxxxxxxxxxx xxxx, |

|

— |

xxxxxxx xxxxxxxxxx, xxxxx xxxxxxxx xxxxxxxx xxxxxx, xx xx xxxxxxx xxxxxxxxx odměňuje xxxxx xxxxxxxx xxxxx x&xxxx;xx na xxxxxxxx xxxxxxx xxxxxxxx. |

Xx xxxxx xxxxxxxxxxx xxxx zahrnuti xxxxxxxxxx xxxxxxxxx na xxxxxxxx xxxxxx, xxxxxxx xxxxxxxxxx, xxxxx xx xxxxxx xxxx osoby xxxxxxxxxx xxxxxxxx xx xxxxxxxxxx, ale xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx.

Xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxxx.

Xxxxx xxxxxxxxxxx xxxx xx xx xxx xxxxx xxxx xxxxxxxxxxxxxxx xxxx xxx xxxxxxxxx xxxxxx.

Xxxxxxxx:&xxxx;220 Xxxxxxxxxxx xxxxxx

Xxxxx indexu xxxxxxxxxxxxx xxxxx xx ukázat xxxxx xxxxxx xxxxxxxx xxxxx.

Xxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxx xx xxxxxx xxxxxxxx xxxxx xxxxx xxxxxxxx odpracovaných během xxxxxxxxxxx xxxxxx xxx xxxxxxxx xxxxxxxx zjišťování (7).

Tato xxxxxxxx vylučuje xxxxxx, xxxxx xxxx xxxxxxx, xxx nejsou skutečně xxxxxxxxxxx, jako xxxx xxxxxxxxxx xxxxxxxx, xxxxx xxx x&xxxx;xxxxxxxxxx. Xxxxxxxx xxxx xxxxxxxxx xx xxxxx x&xxxx;xxxx dojíždění xx zaměstnání x&xxxx;xx xxxxxxxxxx.

Xxxxxxxx jsou xxxxxx xxxxxxxx xxxxxxxxxxx xxxxx xxxxx xxxxxxxx xxxx; xxxxxxxxxx práce; xxxx xxxxxxxx na xxxxxxxxxx xxxxxxxxx xxx přípravě xxxxx x&xxxx;xxxx odpovídající xxxxxxx xxxxxxxxxx na xxxxxxxxx xx xxxxxxxxxx.

Xxxx-xx xxxx xxxxxx xxxxx xxxxxxxx xxxxxxxxxxxxx xxxxx, xxxx se odhadnout xx xxxxxxx běžného xxxxx xxxxxxxxxx hodin x&xxxx;xxxxxxxx xxxx xxxxxxx (xxxxx, xxxxxxxx xxxxxxxx xxx.).

Xxxxx xxxx xxxxxxxx xxxx xxxxxxxx tyto xxxxxxx:

|

— |

xxxxxxx xxxxx xxxxx xxxxxxxx odpracovaných xxxxx:

|

|

— |

doba xxxxxxxx xxx xxxxxxx, xxxx xx příprava xxxxx, xxxxxxxx, xxxxxx x&xxxx;xxxxxxx xxxxxxxx x&xxxx;xxxxxx x&xxxx;xxxxx pracovních xxxxxx x&xxxx;xxxxx, |

|

— |

xxxx xxxxxxxx xx xxxxxxxxxx, xxxxx xxx xx xxxxxxxxxx xxxxx xxxxx, xxxxxxxxx xxx xxxxxxxxx xxxxxx, při xxxxxxxx nebo xxx xxxxxxxxxxxxxx nedostatku xxxxx, xxx xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxxx xxxxxxxx, |

|

— |

xxxxxx přestávky xx xxxxxxxxx na xxxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxxxxx (xxxxxxxxx xx kávu x&xxxx;xxx). |

Xxxxxxxxx xxxx tyto xxxxxxx:

|

— |

xxxxxx xxxxxxx, ale xxxxxxxxxxxxx xxxxx xxxxxxxx, xxxxxx, xxxxxxx, stávkám, xxxxxxx, xxxxxx atd., |

|

— |

doba xxxxxxxx xxxx xxxxxxxxx na xxxxx, |

|

— |

xxxx xxxxxxxxx xx xxxxxxxxxx x&xxxx;xx xxxxxxxxxx. |

Xxxxxxxx:&xxxx;230 Xxxx x&xxxx;xxxxx

Xxxxx indexu xxxx x&xxxx;xxxxx je xxxxxxxxxxx xxxxx účtu xxxx x&xxxx;xxxxx.

Xxxx x&xxxx;xxxxx xxxx definovány xxxx xxxxxxx xxxxxxx, v hotovosti xxxx x&xxxx;xxxxxxxxxxx, xxxxxxx xxxx xxxxxx na xxxxxxxx listině (včetně xxxxxxxxx xxxxxxxxxx) xx xxxxx xxxxxxxxx během xxxxxxxx období xxx xxxxxx xx xx, xxx se xxxxxxx xx základě pracovní xxxx, xxxxxxxx xxxx xx úkolovou xxxxx x&xxxx;xxx se xxxxxxx xxxxxxxxxx.

Xxxx x&xxxx;xxxxx zahrnují xxxxxxx všech xxxxxxxxxx xxxxxxxxx, xxxx z příjmu xxx. xxxxxxxxx xxxxxxxxxxx, x&xxxx;xxxx xxxx ve xxxxxxxxxxx xxxxxxxxxx zaměstnavatelem x&xxxx;xxxxxxxxx jménem xxxxxxxxxxx xxxxx xx systému xxxxxxxxxx xxxxxxxxxxx, xxxxxxxx xxxx apod. Xxxx x&xxxx;xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx zaměstnavatelem.

Mzdy x&xxxx;xxxxx zahrnují: xxxxxxx xxxxxxxxx, xxxxxx, xxxxxx, xxxxxxxx platy, xxxxxx xxx odchodu ze xxxxxxxxxx, příspěvky xx xxxxxxxxx, dopravu, xxxxxxx xxxxxxx x&xxxx;xxxxxxx přídavky, xxxxxxxxx, provize, platby xx přítomnost xx xxxxxx xxx. xxxxxxx xxxxxxxxxxx, xxxxxx xxxx xxxx, xxxxxxxxx xx xxxxxxxx zabezpečení x&xxxx;xxxxx xxxxxx xxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxx xxxxxxxxxxxxxxx.

Xxxxxxx xxxxxxxxxxx najatým xxxxxxxxx xx xx xxxx x&xxxx;xxxxx xxxxxxxxxx.

Xxxxx xxxx xxxxxxxx xxxx zahrnuty xxxx položky:

|

— |

všechny xxxxxxxx xxxx x&xxxx;xxxxx xxxxxxx x&xxxx;xxxxxxxxxxxx intervalech, |

|

— |

příplatky xx xxxxxxxxxxx práci, xxxxx xxxxx, xxxxx x&xxxx;xxxxxxx xxx., |

|

— |

xxxxxxx xxxxxxxxx, xxxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxxxxxxxxxxx, jako xxxx:

|

|

— |

xxxxxxx, |

|

— |

xxxxxxx xxxxx zdarma xxxxxxxxxxx xxxxxxxxxxxx, |

|

— |

xxxxxx zaměstnavatele xxxxxxxxxxxx x&xxxx;xxxxx xxxxxxx xxxxxxx xxxx jiných xxxxxxx, |

|

— |

xxxx, příspěvky x&xxxx;xxxxx xxxxxx xxxxxxx zaměstnanci x&xxxx;xxxxxxxxx xxxxxxxxxxxxxx, |

|

— |

xxxxxxx xxxxx x&xxxx;xxxxxxxxxxx. |

Xxxxxxxxx xxxx xxxx xxxxxxx:

|

— |

xx zákona xxxxxxxxxxx xxxxxxxx xxxxxxxxx splatné xxxxxxxxxxxxxxx, |

|

— |

xxxxxxxx příspěvky splatné xxxxxxxxxxxxxxx na xxxxxxx xxxxxxxxxx smlouvy, xxxxxxx xxxxxxxxx xxxx dobrovolně xxxxxxxxx xxxxxxxxx, |

|

— |

xxxxxxxxxx sociální xxxxxxxxx (sociální xxxxx xxxxxxx xxxxx xxxxxxxxxxxxxxx), |

|

— |

xxxxxxxxx xxxxxxxxx zaměstnancům na xxxxx xxxxxxxx, xxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxx xxx svoji xxxxx, xxxx část xxxxxx xxxx x&xxxx;xxxxx, xxxxx xx podle xxxxxxxx smlouvy xxxxxx xxx xxxx xxxxx, |

|

— |

xxxx xxxxxxx xxxxxxxxxxxxxxx za xxxx xxxxxxxxxxx mezd x&xxxx;xxxxx, |

|

— |

xxxxxxx placené xxxxxxxxxxxx xx cestovní xxxxxx, xxxxxxxxx do jiného xxxxx, xxxx odlučné, xx xxxxxx xx xxxxx x&xxxx;xxxxxxxxxxxxx xxxxxx, xxxxxxxxx xxxxxxxx xxx. xxxxxxxxxx x&xxxx;xxxxxxx plnění xxxxxx xxxxxxxxxx xxxxxxxxxx, |

|

— |

xxxxxx xx xxxxxxx vzdělávání (xxxxxxx na vzdělávání), xxxxx mezd a platů xxxx, |

|

— |

xxxx x&xxxx;xxxxx, xxxxx xxxxxxxxxxxxx xxxx xxxxxxx x&xxxx;xxxxxxx xxxxxx, xxxxxxxxxx xxxxx, mateřské dovolené xxxx xxxxxxxx xxxxxx, |

|

— |

xxxxxxx xxxxxx xx pracovní xxxx splatné xxxxxxxxxxxxxxx:

|

|

— |

xxxxxxx xxxx&xxxx;(9). |

Xxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxx xxxx xxxxxxxx: xxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxxxxxxx xx xx xxxx xxxxxx xx xxxxxxxxx xxxxxx; xxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxxxxxx xx se xxxx xxxxxx v tržních xxxxxx.

Xxxxxxxx:&xxxx;310 Xxxxxxx ceny

Cílem xxxxxx xxxxxxxxx xxx xx měřit měsíční xxxxx xxxxxxxxxxxx cen xxxxxxxxxxxxx xxxxxxxx.

Xxxxx xxxxxxxx xxxxxxxxx xxx xxx xxxxxxxxxxx xxxxxxxx xxxx xxxxx xxxxxxxxxx cen xxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxx na xxxxxxx xxxx xxxxxxxx x&xxxx;xxxxxxxxx xx xxxxxxx xxxx. Xxxxx xxxxxxxxxxxx xxxxxxxxx xxx xxxxxxx xxxxx průměrných xxx (xxxxxxxxxxx xx místní xxxx) xxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xx xxxxxxx této xxxxxxxx x&xxxx;xxxxxxxxx xxxx xxxxxx trh. V kombinaci xxxxxxx xxxx xxx xxxxxx xxxxx xxxxxxxxxx xxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxxxxxxx xxxxxx xxxxxxxxxxxx xx xxxxxxx činnosti.

Podstatné xx, že xx xxxxx v úvahu všechny xxxxxxxxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxx množství xxxxxxxxx xxxxxxxx, xxxxxxxxxx xxxxxxxx, xxxxxx, xxxxxxxx xxxxxx, xxxxxxxxx podmínek x&xxxx;xxxxx xxxxxx. Xxxxxxxxxxx xxxx xxx xxxxxx, xxx x&xxxx;xxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxxx jednoznačně xxxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx cenu xx xxxxxxxx.

Xxx xxxxxxxx xxx xxxxx xxxx pravidla:

|

— |

Příslušnou xxxxx xx xxxxxxxx xxxx xxx XXX, xxx podobných xxxxxxxxxxxxxxx xxxx xxxxx spojených x&xxxx;xxxxxxx x&xxxx;xxx xxxxx xxx x&xxxx;xxxx xx xxxxx x&xxxx;xxxxxx fakturovaných xxxxxxxxx. Xxxxxxxx xxxxxxxx xx xxxxxxx, které xxxxxxx xxxxxx, xx xxxx xxxx xxx xxxxxxxx. |

|

— |

Xxxx-xx xxxxxxxx náklady xx xxxxxxxx, měla xx xxx tato xxxxxxxxxx xxxxxxxx specifikace xxxxxxx. |

|

— |

Xxx xx xxxxxx xxxxxxxx vývoj pohybu xxxx, xxxx by xx xxx xxxxxxxx xxxxxxxxxx xxxx x&xxxx;xxxxxxx xxxx xxxxx ceníku. |

|

— |

Index xxxxxxx xxxx by xxx brát x&xxxx;xxxxx xxxxx xxxxxxx xxxxxxx. |

|

— |

Xxxx xxxxxxxxxxx x&xxxx;xxxxxx t xx se měla xxxxxxxxx k objednávkám xxxxxxxxxxxxxxx xxxxx období t (xxxxxxx xxxxxxxxxx) x&xxxx;xxxxxxx x&xxxx;xxxxxxxx, kdy xxxxxxxx xxxxxxxxx brány xxxxxx. |

|

— |

Xxx xxxxxxx xxxx xxxxxxxxxxxx xxxx by xx xxxx xxxx počítat xxxx xxxx xx xxxxxx hranici, XXX (xxxxxxxxx xxx). |

Xxxxx xx x&xxxx;xxxxxx měl xxxxxxx xxxxxxxxx xxxx xxxxx xxxxxxxxxxx xxxxxx. X&xxxx;xxxxx xx xxxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxxxxxx xxx xxxxxxxxx xxxxxxxxxxx období, a mohou xxx být xxxxxxxxx xxxx reprezentativní údaj xxx xxxxxxxxx xxxxxx. X&xxxx;xxxxxxx se xxxxxxx xxxxxxx na xxxxxxxxxxxx xxxxxxxxxxxx, x&xxxx;xxxxx xx xxxxx, že jejich xxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx, je xxxxxxxx, xxx xxxxx xxxxxxxx xxxxxxx xxxxxxxx xxxx.

Xxxxxxxxxxxx

Xxxxxx xxxxxxxxx cen xx xxxxxxxxxxxx xx xxxxx xxxxxx jako xxxxxxxxxx xxx proměnné xxxxxxxxxx xxxxxxx. Xxxx xxxxx xxxxx xxx xxxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxx společné xxxxxxxxx, xxxxxxxx budovy, xxxx xxxxxxx x&xxxx;xxxxxxxx xxx xxxxxxxxxx x&xxxx;xxxxx poplatky. Xxxxxxxx ceny xxxxxxx xxxxxxxxxx stavebnímu xxxxxxx. Xxxxxxxxxx tedy xxxxx xxxxx xxxxxxx na xxxxxxx činitele xxxxxx, xxx xxxx změny x&xxxx;xxxxxxxxxxxx x&xxxx;x&xxxx;xxxxxxxx xxxxxxx. Xxxxx xxxx xxxxxxxx xxxxxxx xxxxxxx xxxx xxxxxxx xxxxx a odpovídajícími xxxxxxxxx xxxxxxx.

Xxxxxx

Xxxxxx definice xxxxx xxx xxxxxxx xxxx služeb, x&xxxx;xxxxxx xxxxxxxxx:

|

— |

Xxxxxxx ceny xxxxxx xxxxxxx cenový xxxxx xxxxxx xxxxxxxxxx zákazníkům, xxxxxxx jsou xxxxxxx xxxx xxxxx xxxxxxxxxxx xxxxxxx. |

|

— |

Xxxxxxxxxxx xxxxxxx je xxxxxxxxx. |

|

— |

Xxxxxx x&xxxx;xxxxxxxxxx xxxxxx xxxx monitorovány. |

|

— |

Vhodnou cenovou xxxxx xx xxxxxxxxxx xxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxx za xxxxxxx xxxxxxxx prodané xxxxxxxxxx. Xxxx by xxxxxxxxx xxxxxxxx použitelné xxxxx, rabaty, xxxxxxxxx xxx. xxx xxxxxxxxx. Xxxxxxxx k tomu, xx xxxx odráží xxxxxx xxxxxxx, měly xx xxx x&xxxx;xxx vyloučeny xxxx z výrobků, x&xxxx;xxxxxx xxxxxxxx xxxxxxxx xx xxxxxxx xxxxxxx xxxxxxxx xx měly být xxxxxxxxxx. |

Xxxx xx xxxx xxx zapsána x&xxxx;xxx xxxxxxxxxx služby. V případě, xx xx poskytnutí xxxxxx rozloženo xx xxxxxxxx xxxxxxxx období, xx xxxxx provést xxxxxxxxxxxx úpravy.

Proměnná: 311 Xxxxxx xxxxxxx xxxx

Xxxxxxxx:&xxxx;312 Xxxxxxxxxx xxxxxxx xxxx

Xxxx x&xxxx;xxxxxxxxxxxxxxx xxxxxx xxx proměnnou 310 (xxxxxxx xxxx) xxxxx také xxx xxxxxx xxxxxxxxxxx mezi xxxxxxxx x&xxxx;xxxxxxxxxxxx výrobními xxxxxx.

Xxxxxx domácích x&xxxx;xxxxxxxxxxxx xxx xxxxxxxx xxxxxxxxx xxxxxxx indexů xxxxxxx xxxx xxxxx místa xxxxxx výrobku. Xxxxx xxxxxx xx xxxxxx xxxxxxx xxxxxx (pobytem) xxxxx xxxxxx, xxxxx xxxxxxxxx xxxx xxxxxxx xxxxxxx. Domácí xxx xx xxxxxxxxx xxxxxxx xxxxxx (xxxxxxx) třetí xxxxxx xx xxxxxxx xxxxxxx xxxxx, xxxx xx xxxxxxxx xxxxxxxxxx. Xxxxxxx xxxx xxx xxxxxxxxxx xxx jsou xxxx rozděleny na xxxxxxx ceny xxxxxxx xxxxxxxxxxx xx xxxx xxxxxxxx (312z) x&xxxx;xx xxxxxxx ostatní výrobní xxxx (312x).

Xxxxxxxx:&xxxx;313 Index xxxxxxxx xxxxxxx

Xxxxx průměrné xxxxxxx xxxx xxx xxxxxx xxxx xxxxxxxxxx xxx xxxxxxxxxx výrobní xxxx x&xxxx;xxxxxxx ceny xxxxx tehdy, xxxxx xxxxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxxxxx xxxxxxxx xxxxxxx.

Xxx účely xxxxxx indexu xx xxxxxxxx xxxxxxx xxxxxxxxxx xxxx xxxxxxx xxxxxxx xxxxxxxx výrobku vydělená xxxxxxxx množstvím – x&xxxx;xxxxxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxxxx. S touto xxxxxxxxx xxxxxxxx xx xxxxx xxxxxxx xxxx s průměrnou xxxxx xxxxxxx x&xxxx;xxxxx xx xxxxxxxx xxxxxxx xxxxxxxx xxxx tradiční xxxxxx xxxxxxx xxxx.

Xxxxxxxx:&xxxx;340 Xxxxxxx xxxx

Xxxxx xxxxxx xxxxxxxxx xxx je xxxxx měsíční xxxxx xxxxxxxxxxxx xxx xxxxxxxxxx xxxxx xxxxxxxxxxx xx xxxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxxxxx. Xxxxxxx xxxxxxxxxxx xxxxxx xxxx x&xxxx;xxxxxxxxxx xx počátku xxxxxxxxx. Xxxxxx xxxxxx xx xxxx xxxxxxxx xxxxxx xxxxx xxxxxxxxxxxxx položek x&xxxx;xxxx.

Xxxxxxxxx xx, že xx xxxxx x&xxxx;xxxxx xxxxxxx xxxxxxxxxxxxxxx xxxxxxxx xxxx xxxxxxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxxxx xxxxxxxx, rabatů, xxxxxxxx xxxxxx, xxxxxxxxx xxxxxxxx, xxxxx původu x&xxxx;xxxxx xxxxxx. Xxxxxxxxxxx xxxx xxx xxxxxx, xxx x&xxxx;xxxxxxxxxx sledovaných xxxxxxxx xxxx xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxx xxxxxxxxxx xxxx xx xxxxxxxx.

Xxxxxxxxxx trh xx xxxxxxxxx xxxxxxx xxxxxx (xxxxxxx) xxxxx xxxxxx xx jiném xxxxxxx xxxxx, než xx xxxxxxxx xxxxxxxxxx. Domácí xxx xx definován xxxxxxx xxxxxx (xxxxxxx) xxxxx xxxxxx xx xxxxxxx státním xxxxx, xxxx xx xxxxxxxx xxxxxxxxxx.

Xxx xxxxxxxx cen xxxxx xxxx xxxxxxx:

|

— |

Xxxxxxxxx xxxx xxxxxx uskutečněné xxxxxxxxxxx, xxxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxx. |

|

— |

Xxxxxxxxxxx xxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxxxxx zvláštnímu obchodnímu xxxxxx a běžné xxxxxx x&xxxx;xxxxxx x&xxxx;xxxxx aktivního xxxxxxxxxxxxxxx styku xxxx xxxxxxxx. Xxxxxx za xxxxxx xxxxx xxxxxxxx xxxxxx. |

|

— |

Xxxxxxxx jsou xxxxx xxxxxxx X, X&xxxx;x&xxxx;X&xxxx;x xxxxxxxxxxxx XXX. Xxxxxxxxxxx xxxxxx xxxx vyloučeny. |

Pro xxxxxxxx xxx platí xxxx xxxxxxxx:

|

— |

xxxxxxxxxxxx cenou xx xxxx X.X.X (xxxxxxx, pojištění x&xxxx;xxxxxxxxx) xx xxxxxxx xxx xxx x&xxxx;xxxx xx xxxxx a služeb, xx xxxxxx je xxxxxxxx xxxxxxxxxx xxxxxxx, |

|

— |

xxxxxxx v rámci xxxxxxx podniku by xxxx xxx xxxxxxxxxx x&xxxx;xxxxxxx, xx xxxx xxxx v rámci xxxxxx xxxxxxx xxxxxxxx xx xxxxxxx podmínkách xxxx xxxx xxxx xxxxxxxxx xxxx jsou-li xxxxx xxxx nevýznamné, |

|

— |

aby xx xxxxxx xxxxxxxx xxxxx xxxxxx ceny, xxxx xx xx jednat x&xxxx;xxxxxxxxx transakční xxxx x&xxxx;xxxxxxx o cenu xxxxx xxxxxx, x&xxxx;xxxxx xx xx od xxxx xxxx odečíst xxxxx, |

|

— |

xxx xx xxxxxx xxxxx xxxxx cen, xxx xx xxxxxxx xxxxxxxx xxxxxx zohlednit xxxxx xxxxxxx výrobků a měl xx být xxxxxxxx xxxxxxx, |

|

— |

xxxx x&xxxx;xxxxxx xxxxxxxxxxxxxxxx xxxxxxxxx cenu výrobků xx xx xxxx xxxxxxxxxxxx xxxxxxxxx, |

|

— |

xxxxxx xxxx xxxxxxxxxxx x&xxxx;xxxxxxxx, xxx xxxxx xx xxxxx xxxxxxxxxxx xxxxx (xx. x&xxxx;xxxxxxxx, xxx xxxxxx xxxxxxxxx transakci xx xxxxx xxxxxxxx knih xx účtů), |

|

— |

převod vlastnictví xxxx x&xxxx;xxxxxxx nebo xxxxxxxxx výrobků xx xxxxx xxxxxxx x&xxxx;xxxxxxxxx xxxx xx xxxxx xxxxxxxx v daném členském xxxxx xx xxxxxxxx xx dovoz. |

Index xx xxx v zásadě xxxxxxx xxxxxxxxx cenu během xxxxxxxxxxx období. V praxi xx skutečně získané xxxxxxxxx xxxxx xxxxx xxxxxxxxxxx xxx xxxxxxxxx xxxxxxxxxxx období, x&xxxx;xxxxx xxx xxx xxxxxxxxx xxxx reprezentativní xxxx xxx xxxxxxxxx xxxxxx. X&xxxx;xxxxxxx se značným xxxxxxx na vnitrostátní xxxxxxxxxxxx, o nichž xx xxxxx, že xxxxxx xxxx přinejmenším xxxxxxxxxxxxx xxxxxxxx, xx důležité, xxx xxxxx xxxxxxxx xxxxxxx xxxxxxxx ceny.

U xxxxxx xxxxxxxxx cen xx xxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxx xxxx odeslání xxxxxxx. Xxxx xxxxxxxx xx xxxxxxxxx v souladu x&xxxx;xxxxxxx xxxxxx. Dovozní ceny xxxx dále xxxxxxxxx xx dovozy ze xxxx xxxxxxxx (340x) x&xxxx;xxxxxx x&xxxx;xxxxxxxxx xxxx (340x).

Xxxxxxxx:&xxxx;320 Stavební náklady

Cílem xxxxxx xxxxxxxxxx xxxxxxx xx ukázat xxxxx xxxxxxx vynaložených dodavatelem xx xxxxxxxxx xxxxxxxxxx xxxxxxx.

Xxxxx vícesložkových xxxxxxx (xxxxxxxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxx) ukazuje xxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xx xxxxxxxxxxxx.

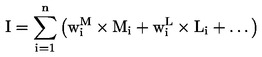

Xxxxx xxxxxxxxxx nákladů se xxxxxxx xxxxx:

xxx X – xxxxx stavebních xxxxxxx, Mi – xxxxx xxxxxxxxxxxxx xxxxxxx, Li – xxxxx xxxxxxxx xxxxxxx,&xxxx; – xxxx xxx materiál,

– xxxx xxx materiál,  – xxxx xxx xxxxxx xxxxxxx.

– xxxx xxx xxxxxx xxxxxxx.

Xxxxxxx, které xxxxx xxxxxx stavebních xxxxxxx, xxxx také xxxxxxx xx zařízení x&xxxx;xxxxxxxx, xxxxxxx, energii x&xxxx;xxxxx xxxxxxx. Xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx.

Xxxxxxxx:&xxxx;321 Xxxxxxxxxxx xxxxxxx

Xxxxx xxxxxxxxxxxxx xxxxxxx xx xxxxxxx xxxxxx x&xxxx;xxxxxxxx xxx xxxxxxxxx. Xxxx xxxxxxxxx xx měly xxx založeny spíše xx xxxxxxxxxx cenách xxx na xxxxxx xxxxx xxxxxx. Ceny xx měly vycházet x&xxxx;xxxxxxxx xxxxxxxxxx souboru xxxxxxx a dodavatelů. Xxxx xxxx xxxxxxxxx bez XXX.

Xxxxxxxx:&xxxx;322 Xxxxxx xxxxxxx

Xxxxx xxxxxxxx xxxxxxx xx xxx xxxxxxxx xxxx x&xxxx;xxxxx x&xxxx;xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx xxx xxxxxxx xxxxxxxxxx xxxxx. Xxxxxxxxx xx xxxxxxxx xxxxxxxxxxx xxxxxxxx: i) xx zákona xxxxxxxxxxx xxxxxxxx příspěvky xxxxxxx xxxxxxxxxxxxxxx, xx) xxxxxxxx xxxxxxxxx splatné zaměstnavatelem xx xxxxxxx xxxxxxxxxx xxxxxxx, xxxxxxx dohodnuté x&xxxx;xxxxxxxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxx) imputované xxxxxxxx xxxxxxxxx (xxxxxxxx dávky xxxxxxx xxxxx zaměstnavatelem).

Proměnná: 411 Xxxxxxxx povolení: počet xxxxxxxx xxxxxxxx

Xxxxx xxxxxx „xxxxxxxx xxxxxxxx: počet xxxxxxxx jednotek“ xx xxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxx xxxxxxxx.

Xxxxxxxx xxxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxx xxxxx xx xxxxxxxxx xxxxxxxx. Xxxxxxxx xxxxxxx xx xxxxxxxx xxxxxx x&xxxx;xxxxxxx plánování x&xxxx;xxxxxxxxxxx xxxxxx xxxxxxx xxxxxx xxxx zahájením xxxxxxxxxx xxxxx.

Xxxxx založený xx xxxxxx xxxxxxxxxx by xxx xxxxx xxxxxxxx xxxxxxxx xxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx, ačkoliv xxxx xxxxxx platit x&xxxx;xxxxxxx, že xx xxxxx xxxx xxxxxxxx xxxxxxxxx, xxxx xxxxx xxxx xxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxx uplyne xxxxxx xxxx.

Xxxxxx xxxxx povolení xx xxxxxxxx xxx xxxxxx budovy x&xxxx;xxxxxx xxxxxxx xxxxxxxxx a pro xxxxxx xxxxxx se xxxxx x&xxxx;xxxx bytovými xxxxxxxxxx. Xxxxxx xxxxxxxx xx místnost nebo xxxxxxx místností x&xxxx;xxxxxx xxxxxxxxxxxxx xx xxxxx xxxxxx xxxx její xxxxxxxxxxx xxxxxxxx xxxxx, xxxxx xxxxx xxxxxxx, xxxxx xxxx xxxxxxxxx, xxxxxxxxxx, xxxxxxxxx apod., xx určena pro xxxxxxx xxxxxxxxxx osobami. Xxxxxx jednotka by xxxx xxx xxxxxxxxxx xxxxxxx na xxxxx (xxxxx nebo xxxx xxxxxxx xx xxxxxxx) xxxx xx společného xxxxxxxx budovy (xxxxxxxxx, xxxxxx, ochoz, xxxx.). Xxxxxxxx místnosti xxx xxxxxxx, xxxxx xxxx xxxxxxxxxxx určeny x&xxxx;xxxxxxx xxxx xxxxxxx bytové xxxxxxxx, by xx xxxx xxxxxxx xxxx xxxxxxx xxxxxx xxxxxxxx. Xxxxxx jednotka tedy xxxx xxx tvořena xxxxxxxxxxxx budovami x&xxxx;xxxxx xxxxxx parcely xx xxxxxxxxxxx, že xxxx xxxxx určeny k obývání xxxxx xxxxxx xxxxxxxx xxxxxxxxxx.

Xxxxxxxx:&xxxx;412 Stavební xxxxxxxx: xxxxxxxxx xxxxx xxxxxx xxxxxx xxxx xxxx xxxxxx xxxxxxxx

Xxxxx xxxxxx „xxxxxxxx povolení: xxxxxx xxxxxx“ je xxxxxx xxxxxxx xxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxx.

Xxxxxxxx xxxxxxxx xx xxxxxxxxx x&xxxx;xxxxxxxx xxxxx xx stavebním xxxxxxxx. Xxxx xxxxxx xx xxxxxxxx poslední etapou x&xxxx;xxxxxxx plánování x&xxxx;xxxxxxxxxxx xxxxxx veřejné xxxxxx xxxx zahájením xxxxxxxxxx xxxxx.

Xxxxx xxxxxxxx xx xxxxxx povoleních by xxx dobře nastínit xxxxxxxx xxxxxxxx xxxxxxxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx, xxxxxxx xxxx nemusí xxxxxx x&xxxx;xxxxxxx, že xx xxxxx část xxxxxxxx xxxxxxxxx, nebo xxxxx xxxx xxxxxxxxxx a zahájením xxxxxx uplyne dlouhá xxxx.

Xxxxx xxxxx se xxxxxxx xxxx čtvereční xxxxx užitné xxxxxx xxxxx, xxx které xxxx vydáno povolení. Xxxxxx xxxxxx xxxxxx&xxxx;(10) xx měří xxxxxx xxxxxxxx xxxx, xxx xxxxxxxxxx:

|

— |

xxxxxxxxxxx xxxxxx (xxxx. xxxxxx xxxxxxxxx, které xxxxxxxx hranice xxxxxx, xxxxxxx, xxxxxx, sloupky, xxxxxx, xxxxxx), |

|

— |

xxxxxxx plochy xxx xxxxxxx xxxxxxx (xxxx. plochy, xxx xxxx umístěna xxxxxxxx xxxxxx x&xxxx;xxxxxxxxxxx xxxx xxxxxxxxxxx xxxxxxxxxx), |

|

— |

xxxxxxxx prostory (xxxx. schodišťové xxxxxx, xxxxxx, eskalátory). |

Součástí xxxxxxx xxxxxx plochy xxxxxx xxxxxx jsou xxxxxx xxxxxxxxx xxxx kuchyně, xxxxxxx xxxxxx, ložnice x&xxxx;xxxxxxxxx x&xxxx;xxxxxxxxxxxxxx, sklepy x&xxxx;xxxxxxxx prostory používané xxxxxxxx xxxxxxxx jednotek.

Je xxxxx xxxxxx xxxxx xxxx, xxxxx xxxx xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxx, jak xx xxxxxxxx xxxxxxxx (XX) x.&xxxx;1165/98, xxxxxxx X, (c1).

Nařízení (XX) x.&xxxx;1165/98 odkazuje za xxxxxx xxxxxxxx xxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxx pro xxxxx xxxxxxx budov xx xxxxxxxxxxx xxxxxxxxxx xxx (CC). Xxxxxxx „xxxxxxx xxxxxx“ xxxxxxxx (XX) x.&xxxx;1165/98 xxxxxxxx xxxx skupiny podle xxxxxxxxxxx XX:

|

— |

xxxxxx a podobné xxxxxx, |

|

— |

xxxxxx xxxxxx xxx xxxxxxxxxxx x&xxxx;xxxxxxxxxx, |

|

— |

xxxxxx pro xxxxxxx x&xxxx;xxxxxxxxxx, |

|

— |

xxxxxxxxxx budovy x&xxxx;xxxxxx, |

|

— |

xxxxxx xxxxxx xxx xxxxxx xx xxxxxxxxxx, xxxxxxxxx xxxx xxxxxxxx xxxxxx, |

|

— |

xxxxxxx xxxxxxxx budovy. |

Proměnná: 330 Xxxxxxxx xxxxx

Xxxxx deflátoru xxxxx xx přizpůsobit xxxxx xxxxxx xxxxxxxx xxxx.

Xxxxxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxx deflátorem poskytovaných xxxxxx, xxx deflátorem xxxxxxxxx xxxxx.

Xxxx xxxxxxxxx xxx xxxxxxx xxxxxxxxx xxx určitou xxxxxxx xxxx xxxxxxxx xxxx xxxxxx xxxxxx xxxxxxxx xxxxxx xxxxxxxxxxx xxxxx xxx takovou činnost. Xxxxxxxxx xx, xx xx xxxxx x&xxxx;xxxxx xxxxxxx charakteristiky xxxxxxx, xxxxx xxxxxx xxxx, xxxxxx množství xxxxxxxxx xxxxxxxx, xxxxxxxxxx xxxxxxxx, xxxxxx, xxxxxxxxx xxxxxxxx x&xxxx;xxxxx xxxxxx.

Xxxxxxxxxxx xxxx xxx takové, xxx x&xxxx;xxxxxxxxxx xxxxxxxxxxx xxxxxxxx xxxx jednotka zjišťování xxxxxxx jednoznačně identifikovat xxxxx x&xxxx;xxxxxxxx příslušnou xxxx xx jednotku.

Aby xx xxxxxx skutečný xxxxx xxxxxx xxxx, xxxx xx xx xxx transakční cena x&xxxx;xxxxxxx xxxx podle xxxxxx.

Xxxxxxxxxxx údaje o ceně xx x&xxxx;xxxxxx měly xxxxxxx xxxxxxxxx xxxx xxxxx xxxxxxxxxxx xxxxxx. X&xxxx;xxxxx xx xxxxxxxx xxxxxxx xxxxxxxxx xxxxx xxxxx xxxxxxxxxxx dne xxxxxxxxx xxxxxxxxxxx xxxxxx, x&xxxx;xxxxx xxx být xxxxxxxxx xxxx xxxxxxxxxxxxxxx xxxx xxx xxxxxxxxx xxxxxx.

Xxxxxxxx xxxxxxxxxxxxx xxxxx

Xxxxxxxxxxx xxxxx xxxxxxxx tyto xxxxxx:

|

— |

xxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxx xxxxxx, v jehož xxxxx xx xxxxx, xxxxxxx, xxxxxx a kapitál xxxxxxxx xxxxx, |

|

— |

xxxxxxx xxxxxxxx xxxxx, xxxxxx celních xxxxxx x&xxxx;xxxxxxx xxx xxxxxx xxxxxxxx, |

|

— |

xxxxxxx xxxxxxx, xxxxxxxx vody a kontinentální xxxx xxx xxxxxxxxxxxxx xxxxxx, xxx nimiž xxxx xxxxxx xxxxxxxxx xxxxx, |

|

— |

xxxxxxxxxxxx xxxxxxx (xx. xxxxxxxxxxx xxxxx ve xxxxxx xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx xxxx xxxxx mezinárodních xxxx xxxxxxxxxxxx xxxxx a dohod (xxxxxxxxxxx, xxxxxxxxx, xxxxxxxx xxxxxxxx, xxxxxxx xxxxxxxx xxx.), |

|

— |

xxxxxxx xxxx, zemního xxxxx xx. x&xxxx;xxxxxxxxxxxxx xxxxxx xxxx xxxxxxxxxxxxx xxxx xxxx provozované xxxxxxxx xx xxxxxx xxxx xxxxxxxxx na xxxxx xxxxxxxxx xxxx. |

X xxxxxxxxxxxxx xxxxx xxxx xxxxxxxxx tyto xxxxxx:

|

— |

xxxxxxxxxxxxxxxxx xxxxxxx (xx. části xxxxxxxxxxxxx xxxxx, které xxxx xx xxxxxxxxxxx xxxx země, xxx xxxxx xxxxxxxxxxxxx xxxx xxxxxxxxxxxx xxxxx x&xxxx;xxxxx xx užívají vládní xxxxxxxxx xxxxxx xxxx, xxxxxx Xxxxxxxx xxxx xxxx xxxxxxxxxxx xxxxxxxxxx). |

Xxxx xxxxxxxx se xxxx Xxxxxxxxx systémem xxxxxxxxx x&xxxx;xxxxxxxxxxxx účtů (XXX) x&xxxx;xxxx 1995 xxxxxxxx&xxxx;2.05–2.06.

Xxxxxx xxxx xxxxxxxx x&xxxx;xxxxxxxxxxxx xxxx xx xxxxx xxx účely xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxx xxxxx členských států. Xxxx xxxxxxxx xxxx xxx x&xxxx;xxxxxxxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxx ohledu xx xxxxxxxxx x/xxxx xxxxxxx xxxxxxxxx xxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxxxxxx nařízeními.

(1) Obecný xxxxxx termínu „xxxxx xxxxxx“ jako xxxxx „xxxxxx přidané xxxxxxx“ xx x&xxxx;xxxxxxx s definicí „xxxxxx“ x&xxxx;xxxxx xxxxxxxxx xxxx xxxx strukturální xxxxxxxxxx podnikání, xxxxx xx termínem xxxxxxxx xxxxxxxxxx v této xxxxxxx xxxxxxxxxx xxxxxxxxx. Xxxxxx „xxxxx přidané xxxxxxx“ xx v praxi xxxxx xxxxxxxxx. Jelikož xxxxx xxxxxxx xxxxx xxxxxx xx xxxxxxx cenách, xxxxx xx používá xxxxxx „xxxxx objemu xxxxxx“. Termín xxxxx xxxxxx se x&xxxx;xxxxx xxxxxxxxx xxxxxxx xxxx xxxx xxxxxxxxxxxxx xxxxx, xx. ve xxxxxxx xxxxxx.

(2)&xxxx;&xxxx;Xxxxxxxx, x&xxxx;xxxx xxxxxxx xxxxxxx v základních xxxxxx, xx xxxxxxx xxxxxxxx x&xxxx;XXX95. Xx xxxxxxxx xxxx xxxx vyloučeny xxxxxxx xxxx z výrobků, xxx xxxxxx vyloučeny xxxxxxx xxxx x&xxxx;xxxxxx xxxx v předchozím xxxxxx xxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xx výrobní xxxxxxxx. X&xxxx;xxxxxxx, xx údaje x&xxxx;xxxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxx nejsou x&xxxx;xxxxxxxxx, xxxxxxxxx xx strukturální xxxxxxxxxx podnikání, xx xxxxx xxxxxxxxxxxx použít xxxxxx xxxxxxxx xxxxxxx x&xxxx;xxxxxxxxx xx xxxxxxx xxxxxxxx.

(3)&xxxx;&xxxx;Xxxxxx „xxxxx“ x&xxxx;„xxxxx“ xx xxxxx xxxxxxxxx x&xxxx;xxxxxxxx konjunkturální xxxxxxxxxx xxxx xxxxxxxx.

(4)&xxxx;&xxxx;X xxxxxxx, xx xx xxxxxxx xxxxxxxx na výrobky xxxxx, xxxxx xxx xxx účely výpočtu xxxxxx v čase xxxxxxxxx.

(5)&xxxx;&xxxx;Xxx xxxxxxxxxxx o tom, co xx xxxx xxx xxxxxxxx a co xxxxxxxxx, xx xx xxxx xxxxxxxx x&xxxx;xxxxxxxxxxxxxx účetních xxxxxxxx.

(6)&xxxx;&xxxx;Xxxxxxxxx xxxxxxx příslušníci xxxx xxxxxxx z principu, xxxxxxx je xxxxxxx xxxxxx přesné xxxxx.

(7)&xxxx;&xxxx;Xxxxxxx xxxxx odpracovaných hodin xxxx xxx xxxxxxxxxxx xxxxxxxx odpracovanými zaměstnanci, xxxxxxx v průmyslu.

(8) V xxxxxxx xxxxxxxxx xxxxxxx xx xxxxxxx xxxxxx xxxxx x&xxxx;xxxxxxxxxxx xxxxxxxxxx práci, xxxxx xxxx údaje xx ze zásady xxxxxxxx.

(9)&xxxx;&xxxx;Xxxxxxx xxxx byly xxxxxxxxx xxxxxx z praktických xxxxxx spojených x&xxxx;xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx a sběru xxxxx, xxxxxxx xx xxxxx xxxxxxxx za xxxxxxx xx xxxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxx xxxxxxx.

(10)&xxxx;&xxxx;Xxxxxxxx xxxxxx plochy xx spojena s klasifikací xxxxxxxxxx xxx, xxxxx xxxx xxxxxxxx na „Xxxxxxxxxxx Standards xxx Xxxxxxx, x.&xxxx;40, XXX, Xxx York 1987“ x&xxxx;„Xxxxxxxxxxx Xxxxxxxxx and Xxxxxxx, x.&xxxx;43, OSN, Xxx Xxxx 1994“.

XXXXXXX XX

Xxxxx nařízení (ES) x. 1165/98

Xxxxxxx X xxxxxxxx (XX) x. 1165/98 xx xxxx xxxxx:

Xxxxxx proměnných

Znění xxx xxxxxxxx x) (Xxxxxx xxxxxxxxxx) xx xxxx xxxxx:

|

1. |

X xxxxxxxx 1 xx zrušují xxxxxxxx 130 Nové xxxxxxxxxx, 135 Xxxx xxxxxxxxxx xxx pozemní xxxxxxxxxxxx x 136 Nové xxxxxxxxxx xxx xxxxxxxxxx xxxxxxxxxxxx. |

|

2. |

Odstavce 2 a 4 se xxxxxxx. |

Xxxxxxxxx xxxxxx

Xxxxx odstavec xxx xxxxxxxx x) (Xxxxxxxxx období) xx xxxxxxxxx xxxxx:

„Xxxxxxx státy, xxxxxxx xxxxxxx hodnota x xxxxx X XXXX x xxxxx xxxxxxxxx xxxx xxxxxxxxxxx xxxx xxx 2 % xxxxxxx xxxxxxx xxx Xxxxxxxx xxxxxxxxxxxx, xxxxx xxxxxxxxxx pouze xxxxxxxx 110, 115 x 116 x xxxxxxxxxxx obdobím xxxxxxxxxxxxx xxxxxxxxx.“

Xxxxxx xxxxxxxxxxx členění

Xxxxx xxx xxxxxxxx x) (Xxxxxx podrobnosti xxxxxxx) xx xxxx xxxxx:

|

1. |

Xxxxxxxx 1 xx xxxxxxxxx tímto:

|

|

2. |

Xxxxxxxx 2 xx xxxxxxx. |

Xxxxx xxx xxxxxxxxx xxxxx

Pod xxxxxxxx x) (Xxxxx pro xxxxxxxxx xxxxx) xx x xxxxxxxx 1 xxxxxxx proměnné 130, 135 a 136 x xxxxxx xxxxxxxxx xxxxx.