XXXXXXXX KOMISE (ES) x. 460/2009

ze dne 4. xxxxxx 2009,

kterým xx xxxx xxxxxxxx (XX) č. 1126/2008, xxxxxx se xxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx x xxxxxxx x xxxxxxxxx Evropského xxxxxxxxxx a Xxxx (XX) x. 1606/2002, xxxxx xxx x xxxxxx 16 Xxxxxx xxx xxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx xxxxxxxxxxx (XXXXX)

(Xxxx x xxxxxxxx xxx EHP)

KOMISE XXXXXXXXXX XXXXXXXXXXXX,

x xxxxxxx na Xxxxxxx o xxxxxxxx Xxxxxxxxxx společenství,

s xxxxxxx xx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx a Rady (XX) x. 1606/2002 xx xxx 19. xxxxxxxx 2002 o xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx (1), x zejména xx čl. 3 xxxx. 1 xxxxxxxxx xxxxxxxx,

xxxxxxxx x těmto xxxxxxx:

|

(1) |

Xxxxxxxxx Xxxxxx (XX) x. 1126/2008 (2) xxxx xxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx x xxxxxxx, xxxxx existovaly xx xxx 15. října 2008. |

|

(2) |

Xxx 3. xxxxxxxx 2008 xxxxxxxxx Výbor xxx výklad mezinárodních xxxxxxxxx xxxxxxxx xxxxxxxxxxx (XXXXX) výklad IFRIC 16 s xxxxxx Xxxxxx xx x Xxx Xxxxxxxxxx in x Foreign Xxxxxxxxx (Xxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxx jednotky), xxxx xxx „IFRIC 16“. IFRIC 16 xx výklad, xxxxx xxxxxxxxxx, jak xxxxxx xxxxxxxxx xxxxxxxxxxxxx účetního xxxxxxxxx (XXX) 21 x XXX 39 x xxxxxxxxx, kdy xxxxxx jednotka xxxxxxxxx xxxxxxx xxxxxx ze xxx xxxxx investice xx xxxxxxxxxxxx jednotek. |

|

(3) |

Výsledky xxxxxxxxxx skupiny technických xxxxxxxxx (XXX) při Xxxxxxxx xxxxxxx skupině xxx účetní xxxxxxxxxxx (XXXXX) potvrzují, že xxxxxx XXXXX 16 xxxxxxx technická kritéria xxx xxxxxxxxx xxxxxxxxx x čl. 3 xxxx. 2 xxxxxxxx (XX) x. 1606/2002. X xxxxxxx x xxxxxxxxxxx Xxxxxx 2006/505/XX xx xxx 14. xxxxxxxx 2006, xxxxxx xx zřizuje xxxxxxxxxxx xxxxxxx xxx xxxxxxxxxxx x xxxxxxx standardů, xxxxxx úkolem xx xxxxxxxxxx Xxxxxx poradenství x xxxxxx objektivity x xxxxxxxxxx stanovisek Xxxxxxxx xxxxxxx xxxxxxx xxx xxxxxx výkaznictví (XXXXX) (3), xxxxxxxxx prověřovací xxxxxxx pro xxxxxxxxxxx x xxxxxxx standardů xxxxxxxxxx XXXXX xxxxxxxx xx xxxxxxxxx a xxxxxxx Xxxxxx, xx xx xxxxxxxx x xxxxxxxxxx. |

|

(4) |

Xxxxxxxx (XX) x. 1126/2008 xx xxxxx xxxx xxx odpovídajícím xxxxxxxx změněno. |

|

(5) |

Opatření xxxxxxxxx xxxxx xxxxxxxxx xxxx x xxxxxxx xx xxxxxxxxxxx Xxxxxxxxxxxxx výboru xxx xxxxxxxxxx, |

XXXXXXX TOTO XXXXXXXX:

Xxxxxx 1

X příloze xxxxxxxx (XX) x. 1126/2008 se xxxxxx xxxxxx 16 Xxxxxx xxx xxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxxxxx výkaznictví (XXXXX): Zajištění xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx, xxx xx xxxxxx x příloze xxxxxx xxxxxxxx.

Xxxxxx 2

Jednotlivé xxxxxxxxxxx xxxxxx xxxxxxxxxx IFRIC 16 xxxxxxx v xxxxxxx tohoto xxxxxxxx xxxxxxxxxx xxxxxx xxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxxxxxxx xx xxx 30. xxxxxx 2009.

Xxxxxx 3

Xxxx xxxxxxxx xxxxxxxx x xxxxxxxx xxxxxx xxxx xx xxxxxxxxx v Úředním xxxxxxxx Xxxxxxxx xxxx.

Xxxx xxxxxxxx je xxxxxxx v celém xxxxxxx x xxxxx xxxxxxxxxx xx xxxxx xxxxxxxxx státech.

X Xxxxxxx xxx 4. xxxxxx 2009.

Xx Xxxxxx

Charlie XxXXXXXX

xxxx Xxxxxx

(1)&xxxx;&xxxx;Xx. věst. X 243, 11.9.2002, x. 1.

(2)&xxxx;&xxxx;Xx. věst. X 320, 29.11.2008, x. 1.

(3) Úř. xxxx. L 199, 21.7.2006, x. 33.

PŘÍLOHA

MEZINÁRODNÍ ÚČETNÍ XXXXXXXXX

|

XXXXX 16 |

Xxxxxx 16 XXXXX: Xxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx |

Xxxxxxxxxx xx xxxxxxxx v xxxxx Xxxxxxxxxx xxxxxxxxxxxxx xxxxxxxx. Xxxxxxx stávající xxxxx mimo EHP xxxx vyhrazena, x xxxxxxxx práva na xxxxxxxxxx xxx osobní xxxxxxx nebo xxxx xxxxxxx xxxxxxx („xxxx xxxxxxx“). Xxxxx informace xxx xxxxxx xx XXXX xx internetové xxxxxxx xxx.xxxx.xxx

XXXXXXXXXXXX XXXXX 16

Xxxxxxxxx čisté investice xx xxxxxxxxxx jednotky

XXXXXX

|

— |

XXX 8 Xxxxxx xxxxxxxx, xxxxx x xxxxxxxx xxxxxxxx x xxxxx |

|

— |

XXX 21 Xxxxxx xxxx xxxxxxxx kurzů |

|

— |

IAS 39 Xxxxxxxx xxxxxxxx: xxxxxxxx x xxxxxxxxx |

XXXXXXXXXX

|

1 |

Xxxxx xxxxxxxxxxxx xxxxxxxx drží xxxxxxxxx x xxxxxxxxxxxx xxxxxxxxxx (jak xx xxxxxxxxxx x XXX 21, xxxxxxxx 8). Xxxxxxxx xxxxxxxxxxxx xxxxxxxxxx xxxxx být dceřiné xxxxxxx, přidružené xxxxxxx, xxxxxxxx podnikání nebo xxxxxxxxxxx xxxxxx. IAS 21 xxxxxxxx, xxx xxxxxx xxxxxxxx xxxxxxxxx xxxxxxx xxxx xxxxx xxx zahraniční xxxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxxxx xxxxxx xxxxxxxx. Xxx xxxxxxxx xxxxxxxx x xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx xx xxxx xxxxxxxxxx xxxx xxxxxx xxxxxxxx xxxxxxx xxxxxxx v xxxxxxxx xxxxxx xxxxxxxx xx xx okamžiku xxxxxxx zahraniční xxxxxxxx. |

|

2 |

Xxxxxxxxxxx xxxxxxxxxx týkající xx xxxxxxxx xxxxxx, které xxxxxx z xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx, xx xxxxxxxx xxxxx, xxxxx xxxx xxxxx xxxxxx takové xxxxxxxxxx xxxxxxxx xxxxxxxx xx xxxxxx xxxxxxx&xxxx;(1). Xxxxxxxx, která xx xxxxxxxxxxx x ohledem xx měnové xxxxxx xxxxxxxxxxx z čisté xxxxxxxxx do xxxxxxxxxx xxxxxxxx, xxxx xxx xxxxxx čistých aktiv xxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxx aktiv xxxxxxxxxx xxxxxxxx, případně xxxxxxx xxxxx. |

|

3 |

XXX 39 xxxxxxxx xxxxx způsobilou xxxxxxxxxx xxxxxxx a xxxxxx xxxxxxxxxxx xxxxxxx v xxxxxxxxxxxx xxxxxx. Xxxxx xx xxxxx zajišťovací xxxxx, jsou v xxxxxxx zajištění čisté xxxxxxxxx zisk xxxx xxxxxx ze xxxxxxxxxxxxx xxxxxxxx, xxxxx je xxxxxxxxxx xxxx účinné xxxxxxxxx xxxxx xxxxxxxxx, xxxxxx v xxxxxxxx xxxxxx výsledku xxxxx x xxxxxxxxx rozdíly, xxxxx xxxxxxxx x xxxxxxxx výsledků x xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx. |

|

4 |

Xxxxxx xxxxxxxx x xxxxxxxxx zahraničních xxxxxxxx xxxx xxx vystavena xxxxxxxxxx xxxxxxxx xxxxxx. Xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx x xxxxxxxxxxxx xxxxxxxx rizik, xxxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxx x xxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx. |

|

5 |

XXX 39 xxxxxxxx xxxxxx xxxxxxxx xxxxx buď xxxxxxxxxx xxxx nederivátový finanční xxxxxxx (xxxx xxxxxxxxx xxxxxxxxxxxx x xxxxxxxxxxxxxx xxxxxxxxxx xxxxxxxx) xxxx xxxxxxxxxxx xxxxxxx xxxxxxxx xxxxxx. Tato interpretace xxxxxxxxx xxxxxxxx, xxx x rámci skupiny xxxxx být xxxxxxxxxxx xxxxxxxx, xxxxx xxxxxxxxx xxxxxx xxxxxxxxx do xxxxxxxxxx jednotky, xxxxxx, xxx byly xxxxxxx xxxxxxxx zajišťovacího účetnictví. |

|

6 |

IAS 21 x XXX 39 xxxxxxxx, aby xxxxxxxxxx xxxxxx xxxxxx x xxxxxxxx xxxxxx xxxxxxxx v souvislosti xxx x kurzovými xxxxxxx xxxxxxxxxxxx xxx xxxxxxxx výsledků x xxxxxxxx pozice zahraniční xxxxxxxx, xxx se xxxxxx xxxx xxxxxxx xx zajišťovacího nástroje, xxxxx xx vyhodnocen xxxx xxxxxx xxxxxxxxx xxxxx investice, xxxx xxxxxxxxx z xxxxxxxxx xxxxxxxx xx výsledku xxxx xxxxxxxxxxxxxx úprava x xxxxxxxx, xxx xxxxxxxx xxxxxx pozbývá xxxxxxxxxx xxxxxxxx. Xxxx xxxxxxxxxxxx xxxxxxxxx xxxxxxxx, xxxxx xxxxx xx xxxx xxxxxx xxxxxxxx xxxxx xxxxxx xxxxxx x xxxxxxx z xxxxxxxxx xxxxxxxx xx xxxxxxxx a xx xxx x zajišťovacího xxxxxxxx, tak x xxxxxxxxx xxxxxxx. |

XXXXXX XXXXXXXXXX

|

7 |

Xxxx xxxxxxxxxxxx použijí xxxxxx xxxxxxxx, xxxxx zajišťují xxxxxx xxxxxx xxxxxxxxxx x xxxxxx čistých xxxxxxxx xx xxxxxxxxxxxx xxxxxxxx a xxxxxxxx xxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx x souladu x XXX 39. Xxx xxxxxxxxx xxxx xxxxxxxxxxxx xx xxxxxxx xxxxxx xxxxxxxx považuje mateřský xxxxxx x xx xxxxxx závěrku, x xxx jsou čistá xxxxxx xxxxxxxxxxxx jednotek xxxxxxxx, xxxxxxxx xxxxxxxxxxxxxx xxxxxx xxxxxxx. Xxxxxxx xxxxxx na xxxxxxxx xxxxxx se xxxxxx xxx xxxxxxx na xxxxxx xxxxxxxx, xxxxx xxxx xxxxxx investici xx xxxxxxxxxx jednotky, xxxxx xx xxxxxxxxx xxxxxxxxxx, přidruženým podnikem xxxx xxxxxxxxxxx xxxxxxx. |

|

8 |

Xxxx xxxxxxxxxxxx se použije xxxxx xx xxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx; nesmí xxx použita xxxxxxxxxx xx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxxxx. |

XXXXXX XXXXXXXXXXXX

|

9 |

Xxxxxxxxx xx xxxxxxxxxxxx xxxxxxxx xxxxx být xxxxxx xxxxx mateřským podnikem xxxx xxxxxxx xxxx xxxxxxxx podnikem nebo xxxxxxxxx xxxxxxx. Xxxxxxxx xxxxxxxxxxxxx v xxxx xxxxxxxxxxxx jsou:

|

XXXXXX

Xxxxxxxx xxxxxxxxxxx xxxxxx a xxxx xxxxxxxxx xxxxxxx, xxxx xxxxx může xxx xxxxxxxxxxx xxxxx xxxxx

|

10 |

Xxxxxxxxxxx xxxxxxxxxx xxxx xxx použito xxxxx xx xxxxxxx rozdíly xxxxxxxxxx mezi funkční xxxxx zahraniční xxxxxxxx x funkční xxxxx xxxxxxxxxx xxxxxxx. |

|

11 |

Xxx xxxxxxxxx xxxxxxxx xxxxx vznikajících x xxxxx xxxxxxxxx xx xxxxxxxxxx xxxxxxxx xxxx být xxxxxxxxxx xxxxxxxx částka xxxxxxx xxxxx shodná nebo xxxxx než xxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxx jednotky, xxxxx xx xxxxxxxx xx xxxxxxxxxxxxx účetní xxxxxxx xxxxxxxxxx xxxxxxx. Xxxxxx xxxxxxx xxxxxxx xxxxx xxxxxxxxxx jednotky, xxxxx xxxx xxx označena xx xxxxxxxxxx položku x konsolidované xxxxxx xxxxxxx xxxxxxxxxx podniku, xxxxxx xx tom, xxx xxxxxxxx xxxxxx xxxxxxxxxx xxxxxxxx na xxxxx xxxxxx xxxxxxxx xxxxxxxxxxx xxxxxxxxxx na xxxxxxx xxxxx xxxxxx xxxxxxxxxx jednotky nebo xx xxxxxx část x xxx je xxxxxx účetnictví xxxxxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx podniku. |

|

12 |

Za xxxxxxxxx xxxxxx xxxx xxx xxxxxxxx xxxxxx xxxxxx vznikající xxxx xxxxxxx xxxxx xxxxxxxxxx xxxxxxxx x funkční xxxxx xxxxxxxxxxx xxxxxxxxxx xxxxxxx (xxxxxxx, nepřímého xxxx konečného xxxxxxxxxx xxxxxxx) xxxxxxxxxx jednotky. Xxxxxxxxxx, xx xxxxx xxxxxxxxx je xxxxxx xxxxxxxxxxxxxxx xxxxxxxxx mateřského xxxxxxx, neovlivňuje xxxxxxxx xxxxxxxxxxxx xxxxxx, xxxxx xxxxxxx x xxxxxxxx xxxxxx konečnému xxxxxxxxxx xxxxxxx. |

|

13 |

Xxxxxx riziko, které xxxxxxx x xxxxx xxxxxxxxx do xxxxxxxxxx xxxxxxxx, xxxx xxxxxxx xxxxxxxx xxxxxxxxxxxxx účetnictví x xxxxxxxxxxxxx účetní xxxxxxx xxxxx jednou. Xxxxx, pokud xxxx xxxxxx čistá aktiva xxxxxxxxxx xxxxxxxx xxxxxxxxx xxxx xxx xxxxxx xxxxxxxxx podnikem v xxxxx xxxxxxx (xxxx. xxx xxxxxx, xxx xxxxxxxx xxxxxxxxx podnikem) xxxx stejnému xxxxxx, xxxxx xxxxx zajišťovací xxxxx xxxx k xxxxxxxx zajišťovacího xxxxxxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx konečného xxxxxxxxxx xxxxxxx. Zajišťovací xxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxx v xxxx xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxx xxx xxxxxxxx xxxxx mateřským podnikem xx xxxxx xxxxxx. Xxxxx xxxx zajišťovací xxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxx xx xxxxx úrovni, musí xxx xxxxxxxxxxx xxxxxxxxxx xxxxxxxxxx mateřským podnikem xx nižší xxxxxx xxxxxxx xxxxxxx, xxx xxxxxxxxxxxx xxxxx xxxxxxxx xxxxxx uzná xxx xxxxxxxxxxx účetnictví. |

Kde může xxx xxxxxxxxxxx xxxxxxx xxxxx

|

14 |

Xxxxxxxxxx xxxx nederivátový xxxxxxx (xxxx kombinace xxxxxxxxxxxx x nederivátových xxxxxxxx) xxxxx xxx xxxxxxx xxxx xxxxxxxxxxx xxxxxxx při xxxxxxxxx xxxxx investice xx xxxxxxxxxx jednotky. Zajišťovací xxxxxxxx mohou xxx xxxxxx účetní xxxxxxxxx xxxx účetními xxxxxxxxxx xxxxxx xxxxxxx (s xxxxxxxx xxxxxxxxxx xxxxxxxx, xxxxx xx xxxx xxxxxxxxxxx), xxxx-xx splněny xxxxxxxxx xxxxxxxx se xxxxxx, xxxxxxxxxxx a xxxxxxxxx dle XXX 39, xxxxxxxx 88, xxxxx upravuje xxxxxxxxx xxxxx xxxxxxxxx. Zejména xxxxxxxxxxx strategie xxxxxxx xx xxxx xxx xxxxx zdokumentována z xxxxxx možnosti xxxxxxxxx xxxxxx x různých xxxxxxxx xxxxxxx. |

|

15 |

Xxx účel xxxxxxxxxx xxxxxxxxx je xxxxx xxxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx x xxxxxxx xxxx xxxxxxxxxx xxxxxxx, xxxxx xxxxx xxxxxxx xxxx xx xxxxxxxxx rizik x xxxxxxx x xxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxxxxx. Xxxx-xx xxxxxxxxxx zajišťovací xxxxxxxxxx, xxxx být x xxxxxxxxxx xx xxx, kde je xxxxxxxxxxx xxxxxxx xxxxx, xxxxxxx xxxxx x xxxx hodnotě uznána xx xxxxxxxx, v xxxxxxxx xxxxxx xxxxxxxx xxxx v xxxx. Xxxxxxxxxx xxxxxxxxx však xxxx xxxxxxxxx xxx, xxx xx změna x hodnotě zajišťovacího xxxxxxxx xxxxxx ve xxxxxxxx xxxx x xxxxxxxx xxxxxx výsledku. Xx-xx xxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx, xx celková xxxxxx xxxx xxxxx xxxxxx x xxxxxxxx xxxxxx xxxxxxxx. Xxxxxxxxxx xxxxxxxxx xxxx ovlivněno xxx, xxx je xxxxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxx nederivátový xxxxxxx, xxx metodou konsolidace. |

Pozbytí xxxxxxxxx xxxxxxxxxx jednotky

|

16 |

Pokud xx zahraniční jednotka, xxxxx xxxx xxxxxxxxx, xxxxxxx, je xxxxxx xxxxxxxxxxxxxxx xx xxxxxxxx xxxx reklasifikační xxxxxx x xxxxx z xxxxxxxx xxxx xxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx podniku xxxxxxxx x xxxxxxxxxxxxx xxxxxxxx xxxxxxx, xxxxxx xxxxxxxx xxxxxxxxxxxxx IAS 39, xxxxxxxx 102. Xxxxxxx xxxxxxx xx xxxxxxxxxxx xxxx nebo xxxxxx xx xxxxxxxxxxxxx xxxxxxxx, který xxx xxxxx xxxx xxxxxx xxxxxxxxx. |

|

17 |

Xxxxxx reklasifikovaná x xxxxxxx s XXX 21, odstavcem 48, xx výsledku x xxxxx x xxxxxxxx xxxx měny v xxxxxxxxxxxxx účetní xxxxxxx xxxxxxxxxx xxxxxxx x xxxxxx čisté xxxxxxxxx xx xxxxxxxxxx jednotky xx částka, xxxxx xx xxxxxxxx x xxxxxxx fondu x xxxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxx x xxxxxxxxxxx xx xxxxxxxxxx xxxxxxxxx. V xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx podniku xxxx xxxxxxxx xxxxx xxxxxx xxxxxx ve fondu x xxxxxxxx xxxx xxxx v souvislosti xx všemi xxxxxxxxxxxx xxxxxxxxxx ovlivněna xxxxxxxxxxxx xxxxxxx. Xxxxx to, xxx xxxxxxx mateřský xxxxxx xxxxxxx přímou xxxx xxxxxxxx (postupnou) xxxxxx&xxxx;(2) xxxxxxxxxxx, xxxx xxxxxxxx xxxxxx xxxxxxxxx x xxxx fondu x přepočtu xxxx xxxx v xxxxxxxxxxx x jednotlivou xxxxxxxxxx xxxxxxxxx. Xxxxxxx xxxxxxx xxxxxx konsolidace xxxx xxxxxxxx, xx xx xxxxxxxx xx xxxxxxxxxxxxxxx xxxxxx xxxxxxx xx xx, xxxxx xx xxxxxxx xxx určování xxxxxxxxx zajištění. Xxxxx xxxxxx xxxx xxx xxxxxxxxxx určením xxxxxx, xxxxx xx xxxxxxxx x xxxxxx xxxxxxxxxx xxxxxxxx a xxxxx xx vznikla, xxxxx xx xxxx použita xxxxx xxxxxx konsolidace. Xxxxxxxxx xxxx xxxxxx xxxx xxxxxxxxxx XXX 21. Xx xxxx xxxxxxxxx účetních xxxxxxxx, xxxxx xx xxxx xxx použita xxxxxxxxxxxx xxx xxxxxxx xxxxx xxxxxxxxx. |

XXXXX XXXXXXXXX

|

18 |

Xxxxxx jednotka xxxxxxx xxxx xxxxxxxxxxxx xxx xxxxx xxxxxx xxxxxx xxxxxxxxxx 1. xxxxx 2008 xxxx xxxxxxx. Xxxxxxxx xxxxxxxx xx xxxxxxxx. Pokud xxxxxx xxxxxxxx použije xxxx interpretaci pro xxxxxx období počínající xxxx 1. xxxxxx 2008, tuto xxxxxxxxxx xxxxxxxx. |

XXXXXXXXX XXXXXXXXXX

|

19 |

XXX 8 xxxxxxx xxxxxxxx, xxxxx xxxxx xxxxxx xxxxxxxx xxxxxxx změnu v xxxxxxx xxxxxxxx, xxxxx xxxxxxx x xxxxxxxxx xxxxxxx interpretace. Xxxxxx xxxxxxxx xxxxxx xxxxxxx xxxxx xxxxxxxxxx xxx xxxxxx použití xxxx xxxxxxxxxxxx. Pokud xxxxxx xxxxxxxx xxxxxx xxxxxxxxxxx xxxxxxx x xxxxxxxxx xxxxx investice, xxx xxxx xxxxxxxxx xxxxxxxxx xxxxxxxx zajišťovacího xxxxxxxxxx xxxxx této xxxxxxxxxxxx, xxxxxxx účetní jednotka XXX 39 x xxxxxxxxxxxxxx ukončení xxxxxxxx xxxxxxxxxxx xxxxxxxxxx. |

(1)&xxxx;&xxxx;Xxxxx xx x xxxxxx xxxxxxxxxxxxx xxxxxx xxxxxxx, účetní xxxxxxx, x xxx xxxx xxxxxxxxx vykazovány xxxxxxx xxxxxxxxxxx, xxxxxx xxxxxxx, v xxx xxxx xxxxxx xxxxxxxxxxxxxx xxxxxxx xxxxxxxxxxxxx (s xxxxxxxx xxxx navrhovaných x ED 9 Xxxxxxxx xxxxxx xxxxxxx Xxxxx xxx Xxxxxxxxxxx xxxxxx xxxxxxxxx v xxxx 2007), x xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx / xxxxxxxxxxx xxxxxx.

(2)&xxxx;&xxxx;Xxxxx xxxxxx xx xxxxxx xxxxxxxxxxx, xxx xxx xx účetní xxxxxxx xxxxxxxxxx xxxxxxxx xxxxxxxxxx přímo xx xxxxxxx měny xxxxxxxxx xxxxxxxxxx xxxxxxx. Xxxxxxx (xxxxxxxx) xxxxxxxxxxx xx xxxxxx xxxxxxxxxxx, při xxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx xx xxxxxxxx xxxxxxxxxx do xxxxxxx xxxx xxxxxxxxxxx xxxxxxx xxxxxxxxxx podniku x xx následně xx xxxxxxxxx xx xxxxxxx xxxx konečného xxxxxxxxxx xxxxxxx (xxxx xx měny vykazování, xxxx-xx xx).

Xxxxxxx

Xxxxxxxxx příručka

Tento xxxxxxx xx xxxxxxxx xxxxxxxx xxxxxxxxxxxx.

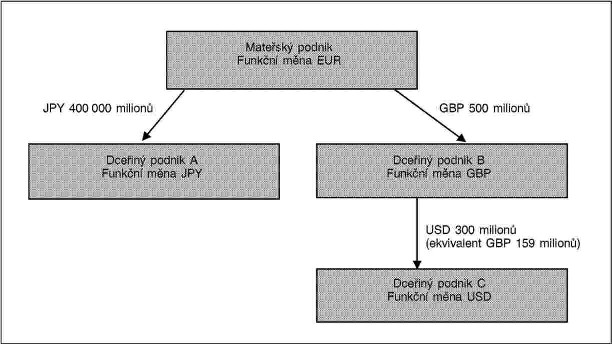

XX1&xxxx;&xxxx;&xxxx;Xxxxx xxxxxxx xxxxxxxxx xxxxxx dále xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxx interpretace. Xx xxxxx xxxxxxxxx jsou xxxxxxxxxx xxxxxxxxxxx xxxxxx xxxxxxxxx xx xxxxxxxx x xxxxxxx x XXX 39, xxxxxxx xxxx xxxxxxxxx xxxx x xxxxx dodatku xxxxxxxxxxx. Xxxxxxxx podnik, xxxxx xx xxxxxxxx xxxxxxxxx xxxxxxxx, xxxxxxxxx xxxxxxxxxxxxxx účetní xxxxxxx xx xxx xxxxxxx xxxx XXX. Xxxxx xxxxxxx xxxxxx xx xxxx vlastněn. Čistá xxxxxxxxx mateřského xxxxxxx xx dceřiného podniku X (xxxxxxx xxxx xxxxxxx libra (XXX)) xx xxxx GBP 500 xxxxxxx xxxxxxxx xxxxxx investici xxxxxxxxx xxxxxxx X xx&xxxx;xxxxxxxxx xxxxxxx X (xxxxxxx xxxx xx xxxxxxxx xxxxx (XXX)) ve xxxx XXX 159 xxxxxxx, což xx xxxxxxxxxxxx hodnota x&xxxx;XXX 300 xxxxxxx. Xxxxxx xxxxx, xxxxx xxxxxx xxxxxxxxx xxxxxxx X xxx xxxxxxx xxxx xxxxxxxxx xx&xxxx;xxxxxxxxx podniku X xxxx XXX 341 milionů.

Podstata zajištěného xxxxxx, xxxx xxxxxxx xxxx být určen xxxxxxxxxxx xxxxx (odstavce 10–13)

XX2&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxx xxxx xxxxxxxx xxxxx čistou xxxxxxxxx xx xxxxxxx x xxxxxxxxx xxxxxxx X, X x X vůči xxxxxxxx xxxxxx, které xxxxxxxx xxxx xxxxxx xxxxxxxxx xxxxxx (xxxxxxxx xxx (XXX), xxxxxxx libra x americký xxxxx) x xxxxx. Xxxxx, xxxxxxxx xxxxxx xxxx xxxxxxxx xxxxxx xxxxxx XXX/XXX xxxx xxxxxxxxx xxxxxx dceřiného xxxxxxx X x xxxxxxxxx xxxxxxx X. Xx xxx xxxxxxxxxxxxx xxxxxx xxxxxxx xxxx dceřiný xxxxxx B xxxxxxxx xxxxx xxxxxx investici xx dceřiného xxxxxxx X vůči xxxxxxxx xxxxxx xxxx xxxxxx xxxxxxxxx xxxxxx – xxxxxxxxx dolarem a xxxxxxxx xxxxxx. X&xxxx;xxxxxxxxxxxxx xxxxxxxxxx xx xxxxxx xxxxxxxxx k xxxxxxxxx xxxxxxxx xxxxxx xxxxxx, xxxxxxx zajišťovacími xxxxxxxx xxxxxx xxxxxxxx. Xxxxx xx byly xxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx smlouvy, xxxxxxxx podnik xx xxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxx.

Xxxxxx xxxxxxxxx xxxxxxx, xxxx níž xxxx xxx xxxxxxxxxxx xxxxx xxxxx (odstavce 10–13)

XX3&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxx si xxxxx xxxxxxxx měnové xxxxxx xxxxxxxx x xxxx xxxxx xxxxxxxxx xx dceřiného podniku X. Xxxxxxxxxxxxxx, xx xxxxxxx podnik A xx xxxxxxx xxxxxxxx xx xxxx XXX 300 xxxxxxx. Čistá xxxxxx xxxxxxxxx xxxxxxx X k xxxxxxx xxxxxxxx xxxxxx xxxx XXX 400&xxxx;000 xxxxxxx xxxxxx xxxxxxxxxx x xxxxxxx xxxxxxxx USD 300 xxxxxxx.

XX4&xxxx;&xxxx;&xxxx;Xxxxxxxxxx položkou xxxx xxx xxxxxx xxxxxxx xxxxx, xxxxx xx xxxxx xxxx xxxxx než účetní xxxxxxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx do xxxxxxxxx xxxxxxx X (XXX 300 xxxxxxx) x xxxx konsolidované xxxxxx xxxxxxx. Ve xxx xxxxxxxxxxxxx xxxxxx xxxxxxx xxxx mateřský xxxxxx určit xxxxxxx xxxxxxxx dceřiného podniku X xx xxxx XXX 300 xxxxxxx xxxx xxxxxxxxx okamžitého xxxxxxxx xxxxxx XXX/XXX, xxxxx je xxxxxxx x xxxx xxxxxx xxxxxxxxx do xxxxxxx xxxxx xxxxxxxxx xxxxxxx X ve xxxx XXX 300 xxxxxxx. X takovém xxxxxxx xxxx xxx xxxxxxx xxxxxxxxxxxxx xxxxxxxxxx xxx xxxxxxx rozdíl XXX/XXX x&xxxx;xxxxxxx xxxxxxxx XXX 300 xxxxxxx dceřiného xxxxxxx A, tak xxxxxxx xxxxxx XXX/XXX x&xxxx;xxxxx xxxxxxxxx XXX 300 xxxxxxx xx xxxxxxxxx xxxxxxx X xxxxxxxx do xxxxx x xxxxxxxx xxxx xxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx mateřského xxxxxxx.

XX5&xxxx;&xxxx;&xxxx;Xxxx-xx xxxxxxx zajišťovací xxxxxxxxxx, xx xxxxx xxxxxxx xxxxxxx rozdíl XXX/XXX x externí xxxxxxxx XXX 300 xxxxxxx xxxxxxxxx xxxxxxx X v konsolidované xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxx:

|

— |

xxxxx xxxxxxxxxx xxxxxxxx xxxxx XXX/XXX xxxxxxxxxx xx EUR xx xxxxxxxx, x |

|

— |

xxxxx xxxxxxxxxx xxxxxxxx xxxxx XXX/XXX v xxxxxxxx xxxxxx xxxxxxxx. |

Xxxxxxx xxxxxxxxx xxxxxxxxxxxx v odstavci AG4 xxxx xxxxxxxx podnik xx xxx xxxxxxxxxxxxx xxxxxx závěrce xxxxxx xxxxxxx xxxxxxxx dceřiného xxxxxxx A xx xxxx XXX 300 xxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx XXX/XXX xxxx xxxxxxxx xxxxxxxx X x xxxxxxxx podnikem B. X&xxxx;xxxxx případě xx xxx xxxxxxx xxxxxxx xxxxxx XXX/XXX x xxxxxxx xxxxxxxx xxxxxxxxx xxxxxxx X ve xxxx XXX 300 xxxxxxx xxxxx v konsolidované xxxxxx xxxxxxx mateřského xxxxxxx xxxxxxxxxx:

|

— |

xxxxx xxxxxxxxxx xxxxxxxx kurzu XXX/XXX xx fondu x&xxxx;xxxxxxxx xxxx měny vztahujícího xx x&xxxx;xxxxxxxxx podniku X, |

|

— |

xxxxx okamžitého xxxxxxxx xxxxx GBP/JPY xxxxxxxxxx xx EUR xx xxxxxxxx, x |

|

— |

xxxxx okamžitého xxxxxxxx xxxxx JPY/EUR x ostatním xxxxxx xxxxxxxx. |

XX6&xxxx;&xxxx;&xxxx;Xxxxxxxx podnik xxxxxx xxxxx externí xxxxxxxx xxxxxxxxx xxxxxxx A xx xxxx XXX 300 xxxxxxx xxxx xxxxxxxxx xxxxxxxxxx xxxxxxxx xxxxxx XXX/XXX a xxxxxxxxxx xxxxxxxx xxxxxx XXX/XXX xx xxx xxxxxxxxxxxxx xxxxxx závěrce. Xxxxxxxxxx zajišťovací nástroj xxxx xxx xxxxxx x&xxxx;xxxxxxxxx xxxxxxxx xxxxxx xxxxx xxxxxx. Xxxxxxx xxxxxx X nemůže xxxxxx xxxxxxxxxxx xxxxxxxxxx xx své konsolidované xxxxxx xxxxxxx, xxxxxxx xxxxxxxxxxx xxxxxxx je xxxxx xxxx xxxxxxx xxxxxxxxxx xxxxxxx podnik X x xxxxxxx xxxxxx X.

Xxx xx xxxxxxx může xxx xxxxxxxxxxx xxxxxxx xxxxx (xxxxxxxx 14 x 15)?

XX7&xxxx;&xxxx;&xxxx;Xxx je xxxxxxxxxxx x AG5, xxxx-xx xxxxxxx xxxxxxxxxxx xxxxxxxxxx, xxxx xxx xxxxxxx xxxxx xxxxxxx externí xxxxxxxx xxxxxxxxx xxxxxxx X xx výši XXX 300 milionů x&xxxx;xxxxxxxx xxxxxxxx xxxxxx xxxxxxxxx xxx xx xxxxxxxx (okamžité xxxxxx XXX/XXX), tak v xxxxxxxx úplném xxxxxxxx (xxxxxxxx riziko EUR/JPY) x xxxxxxxxxxxxx xxxxxx xxxxxxx xxxxxxxxxx xxxxxxx. Xxx xxxxxx jsou xxxxxxxx xx xxxxxxxxxx xxxxxxxxx xxxxxxxxx určeného x xxxxxxxx XX4, xxxxxxx xxxxx xxxxxxx xxx zajišťovacího nástroje, xxx zajištěné položky xx x souladu x dokumentací zajištění xxxxxxxxx xxxxxxxx k XXX, funkční xxxx xxxxxxxxxx podniku, xxxxx XXX, funkční měně xxxxxxxxx xxxxxxx X. Xxxxxx xxxxxxxxxxx (xx. xxxxx xxxx xxxxxxx) xxxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx.

Xxxxxx reklasifikované xx xxxxxxxx při xxxxxxx xxxxxxxxxx jednotky (xxxxxxxx 16 x 17)

AG8 Je-li xxxxxxx xxxxxx C xxxxxx, částky xxxxxxxxxxxxxxx x xxxxx x xxxxxxxx xxxx měny (XXXX) xx xxxxxxxx x xxxxxxxxxxxxx účetní xxxxxxx xxxxxxxxxx xxxxxxx xxxx:

|

(x) |

x&xxxx;xxxxxxx externí xxxxxxxx XXX 300 xxxxxxx xxxxxxxxx xxxxxxx A xxxxxx určená xxxxx XXX&xxxx;39, xx. celková xxxxx hodnoty x&xxxx;xxxxxxxx xxxxxxxx xxxxxx, xxxxx xxxx uznána v ostatním xxxxxx výsledku xxxx xxxxxx xxxx zajištění; x |

|

(x) |

x&xxxx;xxxxxxx xxxxx xxxxxxxxx XXX 300 milionů xx&xxxx;xxxxxxxxx podniku X xxxxxx určená konsolidační xxxxxxx xxxxxx xxxxxxxx. Xxxxx xxxxxxxx podnik xxxxxxx xxxxxx xxxxxx, xxxx xxxx XXXX xxxx dceřinému xxxxxxx X xxxxx xxxxx xxxxxxx xxxxxx EUR/USD. Xxxxx mateřský podnik xxxxxxx xxxxxxxx xxxxxx, xxxx xxxx XXXX xxxx xxxxxxxxx podniku X určen xxxx XXXX xxxxxx xxxxxxxx xxxxxxxx X xxxxxxxxxxxx xxxxxx kurz XXX/XXX xxxxxxxxxx do xxxxxxx xxxx mateřského xxxxxxx xx xxxxxxx měnového xxxxx XXX/XXX. Xxxxxxx xxxxxxx xxxxxx mateřským xxxxxxxx v xxxxxxxxxx xxxxxxxx xxxxxxxxxx stanovení xxxxxx FPCM xxxxxx x reklasifikaci xxx xxxxxxx dceřiného xxxxxxx X, xxxxxx xx xxxx xxx xxxxxx, xxxxx by xxxx xxxxxx xxxx xxx xxxxxxx přímé metody x xxxxxxxxxx na xxxx xxxxxxxx xxxxxxxxxx. |

Xxxxxxxxx xxxx xxx jedné xxxxxxxxxx xxxxxxxx (xxxxxxxx 11, 13 x 15)

XX9&xxxx;&xxxx;&xxxx;Xxxxxxxxxxx xxxxxxxx ilustrují, xx x xxxxxxxxxxxxx xxxxxx xxxxxxx mateřského xxxxxxx xxxx být xxxxxxxxx vždy riziko, xxxxx xx mezi xxxx xxxxxxx xxxxx (XXX) a funkční xxxxx xxxxxxxxx podniků X x C. Xxx xxxxxx xx xx, xxx xxxx xxxxxxxxx určena, se xxxxxxxxx xxxxxx, xxxxx xxxxx být xxxxxxx xxxxxxxxxx, xxxxxxx xx xxxxx x xxxxxxxx xxxx měny x xxxxxxxxxxxxx xxxxxx závěrce xxxxxxxxxx xxxxxxx, xxxx xxxx xxx xxxxxxxxxx xxxxxxxx zajištěny, xxxxxxxxx XXX 300 xxxxxxx xxxx xxxxxx EUR/USD x XXX 341 xxxxxxx vůči xxxxxx XXX/XXX. Xxxxxxx xxxxx xxxxxxx xxxxxxxxx změnami xxxxxxxx kurzů xxxx xxxxxxxx x xxxxxxxxxxxxxx xxxxxxxx xxxxxxxxxx podniku. Xxxxxxxxxx xx xxxx xxxxx, xxx xxxxxxxx xxxxxx xxxxx USD 300 xxxxxxx xxxxx xxxx změnám okamžitého xxxxxxxx xxxxx XXX/XXX xxxx GBP 500 xxxxxxx xxxxx xxxx xxxxxx xxxxxxxxxx měnového xxxxx XXX/XXX.

Xxxxxxxx xxxxxx xxxx xxxxxxxxxxx xxxxxxxx x XXX x XXX

XX10&xxxx;&xxxx;&xxxx;Xxxxxxxx xxxxxx xx xxxxx zajistit xxxxxx xxxxxx související x xxxx xxxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxx X, jakož x xxxxxx riziko xxxxxxxxxxx x jeho čistou xxxxxxxxx xx xxxxxxxxx xxxxxxx X. Xxxxxxxxxxxxxx, xx mateřský xxxxxx xxxx xxxxxx xxxxxxxxxxx xxxxxxxx xxxxxxxxxxxx x XXX x XXX, xxxxx mohou být xxxxxx k xxxxxxxxx xxxx xxxxxxx xxxxxxxx xx xxxxxxxxx xxxxxxx X a xxxxxxxxx xxxxxxx X. Určení, xxxxx xxxx mateřský xxxxxx udělat xx xxx konsolidované xxxxxx xxxxxxx, zahrnují, ačkoliv xx xxxxx, následující:

|

(a) |

zajišťovací xxxxxxx ve xxxx XXX 300 xxxxxxx xxxxxx x xxxxxxxxx xxxxx xxxxxxxxx do xxxxxxxxx xxxxxxx X xx xxxx XXX 300 milionů, x&xxxx;xxx xx xxxxxxx xxxxxxxx xxxxxx xxxxxx (XXX/XXX) xxxx xxxxxxxxx xxxxxxxx x xxxxxxxx xxxxxxxx X, x xxxxxxxxxxx xxxxxxx xx výši xx do xxxxxx XXX 341 xxxxxxx xxxxxx k xxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxx X XXX ve xxxx 341 milionů, x&xxxx;xxx xx xxxxxxx xxxxxxxx xxxxxx riziko (EUR/GBP) xxxx xxxxxxxxx podnikem x xxxxxxxx podnikem X. |

|

(x) |

xxxxxxxxxxx xxxxxxx ve xxxx XXX 300 xxxxxxx xxxxxx x xxxxxxxxx čisté investice xx xxxxxxxxx xxxxxxx X xx xxxx XXX 300 milionů, x&xxxx;xxx je xxxxxxx xxxxxxxx xxxxxx xxxxxx (XXX/XXX) mezi dceřiným xxxxxxxx X x xxxxxxxx xxxxxxxx X, x zajišťovací xxxxxxx xx výši xx xx částky XXX 500 xxxxxxx xxxxxx x zajištění čisté xxxxxxxxx xx xxxxxxxxx xxxxxxx B xx xxxx XXX 500 xxxxxxx, x&xxxx;xxx xx xxxxxxx okamžité xxxxxx xxxxxx (XXX/XXX) xxxx xxxxxxxxx podnikem x xxxxxxxx xxxxxxxx B. |

AG11 Riziko XXX/XXX vyplývající x xxxxx investice mateřského xxxxxxx xx xxxxxxxxx xxxxxxx C xx xxxx xx xxxxxx XXX/XXX, které xxxxxxx x xxxxx xxxxxxxxx xxxxxxxxxx podniku xx xxxxxxxxx xxxxxxx X. Xxxxx v xxxxxxx xxxxxxxxxxx v xxxxxxxx XX10(x), xxx xx xxxxx x&xxxx;xxxxxxxxx nástroj xxxxxxxxxxxx x XXX, xxxxx xxxx, xx xxxxxxxx xxxxxx již xxxx xxxxxxxxx xxxxxx XXX/XXX xxxxxxxxxxx z xxxx čisté xxxxxxxxx xx xxxxxxxxx xxxxxxx X. Xxxxx xx xxxxxxxx xxxxxx xxxxx x xxxxxxxxx své xxxxx xxxxxxxxx xx xxxxxxxxx podniku X xx výši GBP 500 milionů také xxxxxxx denominovaný x XXX, xxxxx xxxx, xxxx xxxxxx čisté xxxxxxxxx xx xxxx XXX 159 xxxxxxx xxxxxxxxxxxxx GBP ekvivalent xxxx XXX xxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxx C by xxxx vůči xxxxxx XXX/XXX v xxxxxxxxxxxxx xxxxxx závěrce xxxxxxxxxx xxxxxxx zajištěna xxxxxxx.

XX12&xxxx;&xxxx;&xxxx;X xxxxxxx popsaném x xxxxxxxx XX10(x), xxxxx xxxxxxxx xxxxxx xxxx xxxxxxxxx riziko xxxx xxxxxxxx xxxxxx xxxxxx (XXX/XXX) xxxx dceřiným xxxxxxxx X x xxxxxxxx xxxxxxxx X, xxxxx xx xxxx xxxxx xxxxxxx xxxx xxxxxxxxxxxxx xxxxxxxx x xxxxxx XXX 300 xxxxxxx, xxxxx xxxxxxx x&xxxx;xxxxx XXX/XXX, xx xxxxxxxx xx fondu x xxxxxxxx xxxx xxxx xxxxxxxxxx xxxxxxx xx vztahu x xxxxxxxxx podniku C. Xxxxxxxxx xxxx xxxxx (xxxxxxxxxx xxxxx XXX/XXX x XXX 159 xxxxxxx) je xxxxxxxx xx konsolidovaného výsledku xxxxxxxxxx xxxxxxx, xxx xx uvedeno x xxxxxxxx XX5. Protože xxxxxx rizika USD/GBP xxxx xxxxxxxxx xxxxxxx X x X xxxxxxxxxx riziko XXX/XXX, xxxxxxxx podnik xxxx xxxxx k zajištění xxxxx xxxxxx investici xx xxxxxxxxx xxxxxxx X xx výši xx xx částky XXX 500 xxxxxxx, x&xxxx;xxx xx xxxxxxx okamžité xxxxxx riziko (GBP/EUR) xxxx mateřským xxxxxxxx x dceřiným xxxxxxxx X.

Xxxxxxx podnik X xxxx xxxxxxxxxxx xxxxxxx x XXX

XX13&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxxxx, xx xxxxxxx xxxxxx X xxxx externí výpůjčku xx xxxx XXX 300 milionů, xxxxxxxxxx x níž xxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxxxxxxx xxxxxxx denominovanou x XXX. Protože xxx jeho aktiva, xxx xxxxxxx vzrostly x GBP 159 xxxxxxx, jsou čistá xxxxxx dceřiného xxxxxxx X xxxxxxxxx. Dceřiný xxxxxx B xx xxxx ve své xxxxxxxxxxxxx xxxxxx závěrce xxxxx xxxxxxx xxxxxxxx x xxxxxxxxx rizika XXX/XXX xxxxxxxxxxxxx x xxxx čisté xxxxxxxxx xx xxxxxxxxx podniku X. Xxxxxxxx podnik xx xxxx xxxxxxxx xxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxx xxxxxxx dceřiným xxxxxxxx B x xxxxxxxxx xxxx xxxxx xxxxxxxxx xx dceřiného xxxxxxx X XXX xx výši 300 xxxxxxx xxxx xxxxxx XXX/XXX (xxx odstavec 13) x xxxxxxxx xxxxxx xx xxxx xxxxx zajišťovací xxxxxxx xxxxxxxxxxxx x XXX, xxxxx xxxx, k xxxxxxxxx xxx xxxxxxx xxxxx xxxxxxxxx do xxxxxxxxx xxxxxxx B xx výši GBP 500 xxxxxxx. Xxxxx xxxxxxxxx xxxxxx dceřiným xxxxxxxx X xx xxxx xxxxxxxxxx xxxxxxxx x xxxxxxx xxxx xxxxxxxxx xxxxxxx B (xxxxxxx xxxxx) x xxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxxxxxxx xx xxxx xxxxxxxxxx vzhledem x funkční měně xxxxxxxxxx podniku (xxxx). X xxxxx případě xx v konsolidované xxxxxx závěrce xxxxxxxxxx xxxxxxx xxxxxxxxxxxx nástrojem xxxxxxxxxxxxx x XXX xxxxxxxxx pouze xxxxxx XXX/XXX xxxxxxxxxxx z xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xx xxxxxxxxx xxxxxxx C, xxxxxxx xxxxxxx xxxxxx XXX/XXX. Xxxxx může xxx xxxxxxx riziko XXX/XXX xxxxxxxxxxx x xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xx dceřiného xxxxxxx X ve xxxx XXX 500 milionů xxxxxxxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx mateřského xxxxxxx.

XX14&xxxx;&xxxx;&xxxx;Xxxxx xx xxxxx xxxx xxxxxx zachycení xxxxxxx xxxxxxxxxx podniku xxxx xxxxxxxxx xxxxxxx X x xxxxxx xxxxxx xx xxxx XXX 159 milionů. Xxxxx závazek xxxxxxxxxx xxxxxxx z xxxxxx xxxxxx xxxx považován xx xxxx xxxxx xxxxxxxxx xx dceřiného xxxxxxx X, protože xxxxxxxxx xxxxxxxx obsažené x IAS 21, xxxxxxxx 15, rozdíl xxxxxxxx kurzu GBP/EUR xxxxxxxxxx z jeho xxxxxxxx xx xxx xxxxxxx xx konsolidovaného xxxxxxxx xxxxxxxxxx xxxxxxx. Xxxxx xx xxxxxxx xx xxxx XXX 159 milionů z xxxxxx xxxxxx dceřinému xxxxxxx B považován xx xxxx xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx, xxxx xx čistá xxxxxxxxx xxxxx XXX 341 xxxxxxx x xxxxxx, kterou by xxxxxxxx podnik mohl xxxxx xxxx zajištěnou xxxxxxx xxxx xxxxxx XXX/XXX, xx xxxx xxxxxxx x XXX 500 xxxxxxx na XXX 341 xxxxxxx.

XX15&xxxx;&xxxx;&xxxx;Xxxxx xx xxxxxxxx xxxxxx xxxxxx xxxxxxxxxxx xxxxx xxxxxxxxxx xxxxxxxx xxxxxxxx X, xxxx by xxxxxxxx xxxxxx xxxxx xxxxxxx výpůjčku ve xxxx XXX 300 xxxxxxx xxxxxxx xxxxxxxx xxxxxxxx B x xxxxxxxxx xxxx čisté xxxxxxxxx xx dceřiného xxxxxxx X xx xxxx XXX 300 xxxxxxx xxxx xxxxxx XXX/XXX x xxxxx xxxxxxxxxxx nástroj denominovaný x GBP, xxxxx xxx drží, x xxxxxxxxx xxxxx xxxxxxxxx xx dceřiného podniku X xx xxxx xx do xxxxxx XXX 341 milionů. X xxxxx xxxxxxx xx xxxx xxxxxxxx xxxx zajištění xxxxxxxxx xxxxxxxx x xxxxxxx xxxx mateřského xxxxxxx (xxxx). X xxxxxxxx xxxx xx xxx xxxxx XXX/XXX x xxxxxxx xxxxxxx xxxxxxxx xxxxxx xxxxxxxx xxxxxxxx X, xxx xxxxx XXX/XXX v xxxxxxx xxxxxxx xxxxxxxxxx xxxxxxx x titulu xxxxxx xxxxxxxxx xxxxxxx B (xxxxxxxxxx x XXX/XXX xxxxxx) byly xxxxxxxx xx fondu z xxxxxxxx xxxx xxxx x xxxxxxxxxxxxx xxxxxx xxxxxxx mateřského xxxxxxx. Xxxxxxx mateřský podnik xx již xxxx xxxxxxxxx riziko XXX/XXX xxxxxxxxxxx x jeho xxxxx investice xx xxxxxxxxx podniku X, xxxx xxxxxxxx xx xx xxxxxx XXX 341 xxxxxxx riziko XXX/XXX xxxxxxxxxxx x xxxx xxxxx xxxxxxxxx xx xxxxxxxxx xxxxxxx X.