XXXX&Xxxxxx;XĚX&Xxxxxx; NAŘÍZENÍ XXXX (XX) č. 282/2011

xx xxx 15. xřxxxx 2011,

xxxx&xxxxxx;x xx xxxxxx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx; opatření xx xxěxxxxx 2006/112/XX o xxxxxčx&xxxxxx;x systému xxxě x přidané hodnoty

(xřxxxxxxx&xxxxxx;x&xxxxxx;)

XXXX XXXXXXX&Xxxxxx; XXXX,

x xxxxxxx xx Xxxxxxx x xxxxxx&xxxxxx;x&xxxxxx; Evropské xxxx,

x xxxxxxx xx xxěxxxxx Xxxx 2006/112/ES xx xxx 28. xxxxxxxxx 2006 x xxxxxčx&xxxxxx;x xxxx&xxxxxx;xx xxxě x xřxxxx&xxxxxx; xxxxxxx (1), x xxxx&xxxxxx;xx xx článek 397 uvedené směrnice,

x xxxxxxx na návrh Xxxxxxx&xxxxxx; xxxxxx,

vzhledem k xěxxx důvodům:

|

(1) |

X nařízení Xxxx (ES) č. 1777/2005 xx xxx 17. ř&xxxxxx;xxx 2005, xxxx&xxxxxx;x se stanoví xxxx&xxxxxx;xěx&xxxxxx; xxxxřxx&xxxxxx; xx xxěxxxxx 77/388/EHS o xxxxxčx&xxxxxx;x xxxx&xxxxxx;xx xxxě x přidané xxxxxxx (2), xx xěxx x&xxxxxx;x xxxxxxxxx několik xxxxxxxx&xxxxxx;xx xxěx. Z xůxxxx xxxxxxxxxxxxxxx x přehlednosti xx xxxčxx&xxxxxx; xxxxxxxxx&xxxxxx; xěxx x&xxxxxx;x xřxxxxxxx&xxxxxx;xx. |

|

(2) |

Směrnice 2006/112/XX xxxxxxxx pravidla x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxě x xřxxxx&xxxxxx; xxxxxxx (XXX), xxxx&xxxxxx; xxxx x některých případech xxxx&xxxxxx;x&xxxxxx;xx čxxxxx&xxxxxx;xx státy. Xřxxxx&xxxxxx; společných xxxx&xxxxxx;xěx&xxxxxx;xx xxxxxxxx xx xxěxxxxx 2006/112/XX by xěxx xxxxxxxx, žx xxxž&xxxxxx;x&xxxxxx;x&xxxxxx; xxxx&xxxxxx;xx DPH xxxx x&xxxxxx;xx v xxxxxxx x x&xxxxxx;xxx xxxxřx&xxxxxx;xx xxxx v případech, xxx xxxx&xxxxxx;x&xxxxxx; nebo xůžx dojít x xxxx&xxxxxx;xůx x používání, xxž xxxxxx xxxčxxxxx&xxxxxx; x řádným xxxxxx&xxxxxx;x&xxxxxx;x xxxxxx vnitřního xxxx. Xxxx xxxx&xxxxxx;xěx&xxxxxx; xxxxřxx&xxxxxx; xxxx xx&xxxxxx;xxě x&xxxxxx;xxxx&xxxxxx; xž xxx xxx xxxxxx tohoto xxř&xxxxxx;xxx&xxxxxx; x xxxxxxxx a xxx&xxxxxx; jimi xxxčxxx xxxxxxxx dosavadních xx&xxxxxx;xx&xxxxxx;xx xřxxxxxů xřxxxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx x xxxxxx x&xxxxxx;xxxxx. |

|

(3) |

X tomto xxř&xxxxxx;xxx&xxxxxx; xx xx xěxx xxxxxxxx xxěxx xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; x xřxxxx&xxxxxx; xxěxxxxx Xxxx 2008/8/XX xx xxx 12. února 2008, xxxxxx se xěx&xxxxxx; xxěxxxxx 2006/112/XX, xxxxx xxx o x&xxxxxx;xxx xxxxxxxxx&xxxxxx; služby (3). |

|

(4) |

X&xxxxxx;xxx xxxxxx xxř&xxxxxx;xxx&xxxxxx; xx xxxxxxxx jednotné používání xx&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxx&xxxxxx;xx XXX x&xxxxxx;x, žx xx xxxxxx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx; pravidla xx xxěxxxxx 2006/112/XX, xxxx&xxxxxx;xx xxxxx xxx x osoby povinné x dani, dodávání xxxž&xxxxxx; x poskytování xxxžxx x x&xxxxxx;xxx xxxxxxxxx&xxxxxx;xx xxxěx&xxxxxx;. V xxxxxxx se x&xxxxxx;xxxxx xxxxxxxxxxxxxxx stanovenou v čx. 5 odst. 4 Xxxxxxx o Xxxxxxx&xxxxxx; xxxx nepřekračuje xxxx xxř&xxxxxx;xxx&xxxxxx; x&xxxxxx;xxx xxxx, xx xx xxx dosažení xxxxxx&xxxxxx;xx x&xxxxxx;xx nezbytné. Xxxxxxx&xxxxxx; xxxž&xxxxxx;x&xxxxxx;x&xxxxxx; xx nejlépe xxxx&xxxxxx;xěxx xxř&xxxxxx;xxx&xxxxxx;x, xxž xx závazné x xř&xxxxxx;xx xxxžxxxxx&xxxxxx; ve x&xxxxxx;xxx členských xx&xxxxxx;xxxx. |

|

(5) |

Xxxx&xxxxxx;xěx&xxxxxx; xxxxxxxx xxxxxxx&xxxxxx; xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxxxxxxx pro xxxxxx&xxxxxx; xx&xxxxxx;xxx xxxž&xxxxxx;x&xxxxxx;x&xxxxxx; x xxxx xxxxžxxx xxx, xxx zajistila jednotný xxžxx v celé Xxxx xxxxx v xěxxxx konkrétních situacích. Xxx xxx&xxxxxx; xř&xxxxxx;xxxx xxxx xxxxxx rozhodující x xxxxxxxx ke xx&xxxxxx; xxxxxxxxx mají x&xxxxxx;x xxxž&xxxxxx;x&xxxxxx;xx restriktivně. |

|

(6) |

Xxxxx xxxxx xxxxxxxx&xxxxxx; x xxxx xěx&xxxxxx; x&xxxxxx;xxx, xxx se xxxžxxx, x xřxx&xxxxxx;x&xxxxxx; xxx&xxxxxx; xxxxxxx&xxxxxx; xxxxxřxxxx čx xx xxx&xxxxxx; dopravní xxxxxřxxxx xxxx&xxxxxx; do čxxxxx&xxxxxx;xx státu, x xěxž xxx xůxxxxě xxx&xxxxxx;x xxxxxxxxx&xxxxxx; xx XXX osobě xxxxxxxx&xxxxxx; x dani, xxxx&xxxxxx; xxx xxxx&xxxxxx;, mělo xx x&xxxxxx;x xxxxxxěxx, žx xx nejedná x xxř&xxxxxx;xxx&xxxxxx; xxx&xxxxxx;xx xxxxxxx&xxxxxx;xx xxxxxřxxxx xxxxxř Xxxxxčxxxxx&xxxxxx;. |

|

(7) |

X xř&xxxxxx;xxxě xěxxxx&xxxxxx;xx xxxxxxxxx&xxxxxx; služeb postačí, xxxž poskytovatel xxxx&xxxxxx;žx, žx xř&xxxxxx;xxxxx xěxxxx xxxžxx xxx xxxxxx xx xx, xxx xx čx xxx&xxxxxx; xxxxxx xxxxxxxx k xxxx, xx xxxxxx xxxx Xxxxxčxxxxx&xxxxxx;, xxx xxxxxxxxx&xxxxxx; těchto xxxžxx xxxxxxxxx xx xxxxxxx xůxxxxxxxx DPH. |

|

(8) |

Mělo xx x&xxxxxx;x xxxxě xxxxxxxxx, žx xřxxěxxx&xxxxxx;x xxxxxxxxxxčx&xxxxxx;xx č&xxxxxx;xxx xxx DPH xxxxě povinné x xxxx, xxxx&xxxxxx; xxxxxxxxx xxxžxx do xxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx xxxx x&xxxxxx; jsou xxxxxxxx&xxxxxx;xx xxxžxx x xxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx, x xxxxž má DPH xxx&xxxxxx;xěx xxxxx xř&xxxxxx;xxxxx, xx nemělo x&xxxxxx;x xxxčxxx xx&xxxxxx;xx xxxxxx&xxxxxx; xxxxx povinné k xxxx xxxž&xxxxxx;x nezdanění xx&xxxxxx;xx pořízení zboží xxxxxř Xxxxxčxxxxx&xxxxxx;. Xxxxxxx x&xxxxxx;xx osoba xxxxxx&xxxxxx; x dani sdělí xxxxxxxxxx xx&xxxxxx; xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx pro DPH x souvislosti s xxř&xxxxxx;xxx&xxxxxx;x xxxž&xxxxxx; xxxxxř Xxxxxčxxxxx&xxxxxx;, má se x xxžx&xxxxxx;x xř&xxxxxx;xxxě x&xxxxxx;x xx xx, žx xx xxxxxxxx xčxxxx xxxx xxxěx&xxxxxx; xřxxxěxxx daně. |

|

(9) |

Xxx&xxxxxx;&xxxxxx; xxxxxxxxx xxxxřx&xxxxxx;xx xxxx vedla xx zvýšené xxxřxxě xřxxxxxxxčx&xxxxxx; spolupráce xxxx xxxxxx&xxxxxx;řxx&xxxxxx;xx xxxxxxxx usazenými x xůxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xxxx x x xxxxxxx xxxxxxx&xxxxxx;xx xxxxxx&xxxxxx;řxx&xxxxxx;xx x&xxxxxx;xxxx&xxxxxx;xx xxxxžxx&xxxxxx; (XXXX) xxxxžxx&xxxxxx;xx v xxxxxxx x xxř&xxxxxx;xxx&xxxxxx;x Xxxx (XXX) č. 2137/85 xx dne 25. čxxxxxxx 1985 x xxxxxxx&xxxxxx;x hospodářském zájmovém xxxxžxx&xxxxxx; (EHZS) (4). Xěxx xx x&xxxxxx;x xxxxx xxxxxxěxx, žx XXXX xxxx xxxxxxx povinnými x xxxx, pokud xxx&xxxxxx;xxx&xxxxxx; xxxž&xxxxxx; xxxx xxxxxxxx&xxxxxx; služby xx xxxxxxxxěx&xxxxxx;. |

|

(10) |

Xx třeba jasně xxxxxxx xxxxxxxxčx&xxxxxx; x xxxxxxxxxx&xxxxxx; služby, rozdíl xxxx xxxx a xxxxx&xxxxxx; xxxx&xxxxxx;xxx&xxxxxx; x xěxxxx službami. |

|

(11) |

Xxx potřeby xěx&xxxxxx;&xxxxxx; jasnosti by x&xxxxxx;čxx xxxěx&xxxxxx; považovaných xx xxxžxx xxxxxxxxxx&xxxxxx; xxxxxxxxxxxx xxxěxx x&xxxxxx;x xxxxčx&xxxxxx; xxx xxčxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;. |

|

(12) |

Je xřxxx stanovit, že xxxěx&xxxxxx; xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; x&xxxxxx;xxčxě x xxxx&xxxxxx;žx jednotlivých č&xxxxxx;xx&xxxxxx; xxxxxx xxxxxxxxx&xxxxxx;xx x&xxxxxx;xxxx&xxxxxx;xxx xx xxx&xxxxxx; xxxxžxxxx xx xxxxxxxxx&xxxxxx; xxxžxx, x stanovit x&xxxxxx;xxx tohoto poskytnutí, xx-xx poskytnuto xxxxě xxxxxxxx&xxxxxx; x dani. |

|

(13) |

Xxxxxx xxxx jako finančního x&xxxxxx;xxxxxx xx xěx x&xxxxxx;x xxxxžxx&xxxxxx;x za xxxxxxxxx&xxxxxx; xxxžxx oddělené xx x&xxxxxx;xxxxx&xxxxxx;xx xxxěx&xxxxxx;, xx kterému xx xxxx xxxxxxxx. |

|

(14) |

Xxx bylo xxxx&xxxxxx;xěxx xxxxxxx&xxxxxx; uplatňování xxxxxxxx x x&xxxxxx;xxě xxxxxxxxx&xxxxxx;xx plnění, xěxx xx x&xxxxxx;x vyjasněny xxxxx xxxx x&xxxxxx;xxx xxxxxxxxx&xxxxxx; činnosti, stálá xxxxxxxxxx, xxxxx&xxxxxx;xě a x&xxxxxx;xxx, xxx xx xxxxx xxxxxxx xxxžxxx. Xxxxxxxx&xxxxxx; xxxxxňxx&xxxxxx;x&xxxxxx; xěxxxx xxxxů xx mělo x&xxxxxx;x usnadněno používáním xx xxxxxxxěx&xxxxxx;&xxxxxx;xx x xxxxxxxxxxxxěx&xxxxxx;&xxxxxx;xx xxxx&xxxxxx;xx&xxxxxx; s xřxxx&xxxxxx;xxxx&xxxxxx;x x xxxxxxxxřx Xxxxx&xxxxxx;xx xxxxx. |

|

(15) |

Xx třeba xxxxxxxx xxxxxxxx xxx xxxx&xxxxxx;xěx&xxxxxx; xxxxxxx&xxxxxx;xx režimu xxx dodání xxxž&xxxxxx;, xxxxxxx dodavatel xřxxxxč&xxxxxx; xxxxxxxx xxxxxxx pro xxxxxxx xx dálku x xř&xxxxxx;xxxě dodání xx xxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx. |

|

(16) |

Xěxx xx x&xxxxxx;x xxxxxxěxx, žx &xxxxxx;xxx xřxxxxxx cestujících uskutečněný xx Xxxxxčxxxxx&xxxxxx; xx xxxxxxx xxxxxx dopravního xxxxxřxxxx, x xxxxxxx xxxxxx xxxx v xxxxx dopravním prostředku. |

|

(17) |

Pokud xxx o xxřxxxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; uvnitř Xxxxxčxxxxx&xxxxxx;, xxxěxx xx xx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx, x xěxž k xxř&xxxxxx;xxx&xxxxxx; xx&xxxxxx;xx, na zdanění xxxxxx pořízení x&xxxxxx;x xxxčxxx xxžxxxx XXX, xxxxž xxxx&xxxxxx;x&xxxxxx; xxxěx&xxxxxx; x čxxxxx&xxxxxx;x xx&xxxxxx;xě xxxxx&xxxxxx;x&xxxxxx;. |

|

(18) |

Xxx&xxxxxx;xx&xxxxxx; uplatňování xxxxxxxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx se x&xxxxxx;xxx xxxxxxxxx&xxxxxx; služby záleží xřxxxx&xxxxxx;&xxxxxx;x xx xxxxxxx xř&xxxxxx;xxxxx, tedy na xxx, xxx xx xxxx xxx&xxxxxx; xxxxxx xxxxxxxx x xxxx, x xx xxxxxxxx&xxxxxx;, xx xxxx&xxxxxx;x jedná. Xxx xxxx možné xxčxx, xxx příjemce xx xx&xxxxxx;x xxxxxxxx xxxxxx povinnou x xxxx, je třeba xxxxxxxx, xx xx xxxxxxxxxxxx xěx od xř&xxxxxx;xxxxx x&xxxxxx;xxxx xxxx xůxxx. |

|

(19) |

Xěxx xx x&xxxxxx;x xxxxxxěxx, žx xxxx-xx xxxžxx xxxxxxxxx&xxxxxx; xxxxě xxxxxx&xxxxxx; x xxxx xxčxxx xxx xxxxxxxxx xxxřxxx, xčxxxě xxxxxxx&xxxxxx; xxxřxxx zaměstnanců xř&xxxxxx;xxxxx, xxxůžx x&xxxxxx;x xxxxxx&xxxxxx; xxxxx xxxxxx&xxxxxx; k xxxx považována za xxxxx jednající jako xxxxx xxxxxx&xxxxxx; x xxxx. Pokud xř&xxxxxx;xxxxx xxěx&xxxxxx; xx&xxxxxx; xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx pro DPH xxxxxxxxxxxxx, stačí to x určení toho, žx xř&xxxxxx;xxxxx xxxx&xxxxxx; xxxx xxxxx povinná x xxxx, nemá-li xxxxxxxxxxxx x xxxxxxxxx xxxxxxxxx x opaku. Xěxx by být xxxxěž xxxx&xxxxxx;xěxx, že xxxxx&xxxxxx; xxxžxx pořízená xxx &xxxxxx;čxxx xxxxxx&xxxxxx;x&xxxxxx;, xx&xxxxxx;xx současně xxxžxxx xxx soukromé účely, xx xxxxěxx xxxxx x jednom x&xxxxxx;xxě. |

|

(20) |

Xxx xxxxxxxxxxxx xxxžxx xxxx xřxxxě xxčxx x&xxxxxx;xxx, xxx xx xř&xxxxxx;xxxxx xxxxxx, má xxxxxxxxx xxěřxx informace x&xxxxxx;xxx xř&xxxxxx;xxxxxx xxxxxxxxx&xxxxxx;. |

|

(21) |

Xxxž xx xxxčxxx obecné pravidlo x&xxxxxx;xxx poskytnutí služby xxxxě xxxxxx&xxxxxx; x xxxx, xx-xx xxxžxx xxxxxxxxxx xř&xxxxxx;xxxxx xxxxxx&xxxxxx;xx xx více xxž xxxxxx x&xxxxxx;xxě, měla xx existovat xxxxxxxx, xxž xxxxxxxxxxxxx xxxxxxx xxčxx xx&xxxxxx;xxx xxxxxxxxxx xř&xxxxxx;xxxxx, x&xxxxxx;ž je xxxžxx xxxxxxxxxx, a xx x xxxxxxx xx xxx&xxxxxx; xxxxxxxxx. Xxxxx&xxxxxx;žx-xx poskytovatel služby xxxxxx&xxxxxx; místo xxčxx, xěxx xx existovat xxxxxxxx, jež xxxxxx&xxxxxx; xxxx xxxxxxxxxx. Tato xxxxxxxx xx xxxěxx xxxxxxxxx do xxxxxxxxx&xxxxxx; xř&xxxxxx;xxxxx nebo jeho xxxxxxxxxx xěxxx. |

|

(22) |

Měl xx x&xxxxxx;x xxx&xxxxxx; určen xxxxžxx, xxx x&xxxxxx; xxxxxxxxxxxx xxxžxx xxxxxxxx xxxxxx, postavení x x&xxxxxx;xxx příjemce, bez xxxxxx xx to, xxx je příjemce xxxxx xxxxxx&xxxxxx; x xxxx, či xxxxxxx. |

|

(23) |

Aniž xx xxxčxxx obecná xxxxxxxx zásady týkající xx xxxxžxx&xxxxxx; xxxxxxxxx&xxxxxx; xxxxxx xxř&xxxxxx;xxx&xxxxxx;, xx xxxxx&xxxxxx; xxx&xxxxxx; xxxxxxěx&xxxxxx; x určitých xxxxxxxxx&xxxxxx;xx xxxxxx nařízení xxxxxxxxxx xx&xxxxxx;xxx. |

|

(24) |

Xěxxxx&xxxxxx; xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxxžxx, xxxx xx xřxxxx xx&xxxxxx;x x xxxxxxxx&xxxxxx;xx xxx&xxxxxx;x&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx;xx zápasů, xřxxxxx textů, xxxžxx xxx nárokování vrácení XXX x xxxžxx xxxxxxřxxxxxxxxxů xxxxxxxxx&xxxxxx; osobě xxxxxxxx&xxxxxx; x xxxx, xxxxxxx&xxxxxx; xřxxxxxxxčx&xxxxxx; xxxěx&xxxxxx; xxxx xxxxxxx &xxxxxx;čxxx xxxxxx&xxxxxx;řxx&xxxxxx;xx xxxxxxxů usazených xxxx Společenství. Xxx xxxxxřxx&xxxxxx; xěx&xxxxxx;&xxxxxx; xx&xxxxxx;xx&xxxxxx; xxxxxxx xx xěxx x&xxxxxx;x jasně xxčxxx x&xxxxxx;xxx xxxxxxxx&xxxxxx;x&xxxxxx; xěxxxx xxxžxx. |

|

(25) |

Xěxx xx být xxxxě xxxxxxxxx, že xx xx xxxxxxxxx&xxxxxx; xxxžxx xxxxxxřxxxxxxxxxxx, xxxx&xxxxxx; xxxx&xxxxxx; jménem a xx &xxxxxx;čxx jiné xxxxx x xxxx&xxxxxx; xx podílí xx xxxxxxxxx&xxxxxx; služby ubytování x xxxxxxxxxx&xxxxxx;, xxxxxxxxxx xxx&xxxxxx;&xxxxxx;xx&xxxxxx; pravidlo x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx poskytnutí xxxžxx xxxxxxxx&xxxxxx;x&xxxxxx; x xxxxxxxxxx&xxxxxx;. |

|

(26) |

Xxx&xxxxxx; x xř&xxxxxx;xxxxxx, xxx xůxx&xxxxxx; xxxžxx xxxxxxxxxx&xxxxxx; x x&xxxxxx;xxx pořádání xxxřxx xxxř&xxxxxx; xxxč&xxxxxx;xx xxxxx&xxxxxx; xxxžxx, xx xůxxžxx&xxxxxx; xxxxxxxx xxxxxxxx xxx určení x&xxxxxx;xxx xxxxxxxx&xxxxxx;x&xxxxxx;. |

|

(27) |

Xxx xxxx zajištěno xxxxxxx&xxxxxx; xxxx&xxxxxx;xxx&xxxxxx; x xxxxxxxx&xxxxxx;x&xxxxxx;x xxxžxx x xxxxxxx xxxxxxx, xxěx&xxxxxx;, xxxxxx, vědy, xxxěx&xxxxxx;x&xxxxxx;x&xxxxxx; x zábavy x xxxxxx&xxxxxx;xx služeb, xx xřxxx xxxxxxx, xx xx xxxxx&xxxxxx; vstupem xx xxxx xxxx x xxxxxx&xxxxxx;&xxxxxx;xx xxxžxxxx x x&xxxxxx;xxx vstupem xxxxxxxx&xxxxxx;x&xxxxxx;xx. |

|

(28) |

Xx xřxxx xxxxxxxx xxxx&xxxxxx;xxx&xxxxxx; s xxxxxxxxčx&xxxxxx;xx x xxxxxxxxxx&xxxxxx;xx xxxžxxxx xxxxxxxxx&xxxxxx;xx x xxxxxxx&xxxxxx;x xxxxxřxxxx, xxxxxxčňxxx-xx xx xřxxxxxx cestujících na &xxxxxx;xxx&xxxxxx; xěxxxxxx xxx&xxxxxx;. |

|

(29) |

Vzhledem x xxxx, žx xxx&xxxxxx;&xxxxxx;xx&xxxxxx; pravidla xxx x&xxxxxx;xxx xxxxxxx&xxxxxx;xx xxxxxřxxxx x&xxxxxx;xxx&xxxxxx; xx xxxě xxx&xxxxxx;x&xxxxxx; jeho xxžxx&xxxxxx; xxxx xž&xxxxxx;x&xxxxxx;x&xxxxxx;, xx xxxxxxx&xxxxxx; xxxxxxxx nejen xx, jaká xxxxxxx xx xěxx x&xxxxxx;x xxxxžxx&xxxxxx;xx za &xxxxx;xxxxxxx&xxxxxx; xxxxxřxxxx&xxxxx;, xxx xxx&xxxxxx; xxxxxxxx xxxx&xxxxxx;xxx&xxxxxx; s xxxxx&xxxxxx;x xxxxxxxxx&xxxxxx;x x xř&xxxxxx;xxxě, žx xxxxx xxxxxxx xxxxxxxx xx xxxxxx. Xx rovněž xxxxxxx&xxxxxx; xxxxxxxx x&xxxxxx;xxx, xxx xx xxxxxxx&xxxxxx; xxxxxřxxxx xxxxxčxě x&xxxxxx;x x&xxxxxx;xxxx&xxxxxx;xxxx k xxxxxxxxx. |

|

(30) |

Za xxčxx&xxxxxx;xx xxx&xxxxxx;&xxxxxx;xx&xxxxxx;xx okolností xx manipulační xxxxxxxx xx xxxxxxxx&xxxxxx; xxxxxx xxxxxxx&xxxxxx; nebo debetní xxxxxx, xxxx&xxxxxx; je xxxxxx x xxxxxxxxxxx x xxxěx&xxxxxx;x, neměl xx&xxxxxx;žxx x&xxxxxx;xxxx daně xxx xxxxxx&xxxxxx; plnění. |

|

(31) |

Xx xřxxx xxxxxxxx, žx xx snížená xxxxx xůžx uplatňovat x xxxx&xxxxxx;xxx xxxxů, xxxxx&xxxxxx;xx xř&xxxxxx;xěxů a xxxxxx&xxxxxx;xx xxxů xx&xxxxxx;xxěx&xxxxxx;xx xx x&xxxxxx;xxřx&xxxxxx;xx x xxxž&xxxxxx;xxx&xxxxxx;xx x xxxxxx&xxxxxx;x&xxxxxx;. |

|

(32) |

Xxxxxx&xxxxxx; x&xxxxxx;xxxx xxxx rekvalifikace xx xěxx xxxxxxxxx x&xxxxxx;xxx xř&xxxxxx;xx xxxxxxxx&xxxxxx;x&xxxxxx; s žxxxxxx&xxxxxx; xxxx xxxxx&xxxxxx;x&xxxxxx;x, xxxxž x x&xxxxxx;xxx xxxěřxxxx na získání xxxx udržování xxxxxxx&xxxxxx; xxx xxxxxx&xxxxxx; &xxxxxx;čxxx, x xx xxx xxxxxx xx x&xxxxxx;xxx xxx&xxxxxx;x&xxxxxx; kurzu. |

|

(33) |

&xxxxx;Xxxxxxxx nobles“ xx měly být xxxxžxx&xxxxxx;xx xx xxxxxčxx&xxxxxx; x xxxxxxxxx&xxxxxx; od xxxě vztahujícího se xx xxěžxxx, bankovky x xxxxx. |

|

(34) |

Xěxx xx x&xxxxxx;x xxxxě stanoveno, žx xxxxxxxxx&xxxxxx; xxxxxxxxx&xxxxxx; xxxžxx xxxxxxx&xxxxxx;x&xxxxxx; se x xxxxxx zboží, xxx&xxxxxx;ž xxxxxxx xx xxxxxxxx xx x&xxxxxx;xxxxx xxxě uvedeného zboží, xx xxxě xx xx mělo xxxxxxxxx xx přepravní xxxžxx xxxxxxčxěx&xxxxxx; při změně x&xxxxxx;xxx, kde xx xxxxx xxxžxxx. |

|

(35) |

Xxxž&xxxxxx; xřxxxxxxxxx&xxxxxx; xxxx xxřxxxxxxxxxx xxxx Xxxxxčxxxxx&xxxxxx; x využívané xxx vybavení xxxx x&xxxxxx;xxxxx&xxxxxx; xxxxxxx&xxxxxx;xx xxxxxřxxxů xxxž&xxxxxx;xxx&xxxxxx;xx xxx neobchodní &xxxxxx;čxxx xxx&xxxxxx;xx xxž xxxxxx&xxxxxx;xx xxxxxxx, xxxx xxxř&xxxxxx;xxxx xxřxxxxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxx x xxxxžxx&xxxxxx;xx, xx xěxx být vyloučeno x xxxxxxxxx&xxxxxx; xx xxxě vztahujícího xx xx x&xxxxxx;xxxx&xxxxxx; xxxxxxxxx. |

|

(36) |

Xxx xxxx xxxxčxxx xxxxxxx&xxxxxx; xxx&xxxxxx;xx&xxxxxx; xxxxxxx xxx x&xxxxxx;xxčxx xxxxx&xxxxxx;xx&xxxxxx; hodnoty xxxxxxxxx&xxxxxx; xx xxxě, xxxx&xxxxxx; xx xxxxxxxx xx x&xxxxxx;xxx zboží xřxx&xxxxxx;žxx&xxxxxx;xx x osobních xxxxxxxxxxx cestujících, xěxx xx x&xxxxxx;x xxxxxxxxx&xxxxxx; x tomto x&xxxxxx;xxčxx xxxxxxxxxx&xxxxxx;xx. |

|

(37) |

Xěxx xx x&xxxxxx;x xxxxě stanoveno, že xxxxxxxxx&xxxxxx; xx xxxě xxx některá plnění xxxxžxxxx&xxxxxx; za x&xxxxxx;xxx xx xx xěxx xxxxěž xxxxxxxx xx xxxžxx, xx xěž xx xxxxxxxx xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxžxx xxx xxxxxxxxxxxx xxxxxxxxxx&xxxxxx; xxxžxx. |

|

(38) |

Subjekt, xxxx&xxxxxx; x&xxxxxx; být xř&xxxxxx;xxx xxxxx xx&xxxxxx;xx&xxxxxx;xx x&xxxxxx;xxx Xxxxxčxxxxx&xxxxxx; pro xxxxxxxxxx xxxxxxx&xxxxxx; x&xxxxxx;xxxxx&xxxxxx; xxxxxxxxxxxxxx (XXXX), by xěx x&xxxxxx;x xxxxžxx&xxxxxx;x xx xxxxx&xxxxxx;xxxx&xxxxxx; xxxxxxxxxx xxx &xxxxxx;čxxx xxxxxxxxx&xxxxxx; xx XXX, xxxxx xxxxx xxxňxxx určité xxxx&xxxxxx;xxx. Xěxx xx být xxxx identifikovány xxxx&xxxxxx;xxx xxxxxxx&xxxxxx; xxx xx, xxx xxxx xxxxxxxxx&xxxxxx; xxxž&xxxxxx;xxx. |

|

(39) |

Xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; x xxxxxxxxx&xxxxxx; xxxžxx v x&xxxxxx;xxx xxxxxxxxxxx&xxxxxx;xx a xxxxxx&xxxxxx;xx&xxxxxx;xx xxxxxů xxxx xxx&xxxxxx;xxx&xxxxxx;x xxxxx&xxxxxx;xxxx&xxxxxx;x organizacím xxxx určitým xxxxxxxx&xxxxxx;x xxx&xxxxxx;x xxxx osvobozena xx DPH x x&xxxxxx;xxxxxx určitých xxxxxx&xxxxxx; x xxxx&xxxxxx;xxx. Xxx xxxxx povinná k xxxx xxxxxxčňxx&xxxxxx;x&xxxxxx; takové xxx&xxxxxx;x&xxxxxx; nebo xxxxxxxxx&xxxxxx; x xxx&xxxxxx;xx členského xx&xxxxxx;xx xxxxx xxxxxxxx, xxx xxxx&xxxxxx;xxx a xxxxxx&xxxxxx; pro xxxx xxxxxxxxx&xxxxxx; xxxx xxxxěxx, xěxx by být xxxxxxxx xxxěxčxx&xxxxxx; o xxxxxxxxx&xxxxxx; xx daně. |

|

(40) |

Xxx xxxxxxěx&xxxxxx; x&xxxxxx;xxxx na xxxxčxx xx xěxx x&xxxxxx;x xxxžxěxx používat x elektronické xxxxxx&xxxxxx; xxxxxxx, xxxxx splňují xxxxx&xxxxxx; požadavky xxxx xxxxxxx x xx&xxxxxx;xěx&xxxxxx; xxxxxě. |

|

(41) |

Xxxxx má xxxxxxxxx xxxž&xxxxxx; xxxx xxxxxxxxxxxx xxxžxx stálou xxxxxxxxxx xx &xxxxxx;xxx&xxxxxx; členského xx&xxxxxx;xx, xxx je xxň xxxxxx&xxxxxx;, xěxx xx x&xxxxxx;x xxřxxxěxx, xx xxx&xxxxxx;xx okolností xx xxxx xxxxxxxxxx xěxx mít xxxxxxxxx xxx&xxxxxx;xx XXX. |

|

(42) |

Xěxx xx x&xxxxxx;x vyjasněno, žx xxxxx povinná k xxxx, xxxx&xxxxxx; x&xxxxxx; x&xxxxxx;xxx ekonomické čxxxxxxx xx &xxxxxx;xxx&xxxxxx; členského xx&xxxxxx;xx, xxx xx XXX xxxxxx&xxxxxx;, musí x&xxxxxx;x xxxxžxx&xxxxxx;xx za xxxxx xxxxxxxx x xxxx xxxxxxxx x xxxxxx&xxxxxx;x čxxxxx&xxxxxx;x xx&xxxxxx;xě, xxxxx xxx o xxxxxxxxx odvést xxň, xxxxxxx x xxxž xx xxxx x&xxxxxx;xxx xxxxxxxxx&xxxxxx; čxxxxxxx nepodílí xx xxx&xxxxxx;x xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxxx xx xxxxxxxxx&xxxxxx; služeb. |

|

(43) |

Xěxx by x&xxxxxx;x vyjasněno, žx xxžx&xxxxxx; xxxxx xxxxxx&xxxxxx; x xxxx x&xxxxxx; xxxxxxxxx pro &xxxxxx;čxxx xxčxx&xxxxxx;xx xxxxxxxxx&xxxxxx;xx xxxěx&xxxxxx; xxěxxx svoje xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx xxx XXX, xxxxxxx xx má, x xxxžxxx xxx xxx&xxxxxx;xxěx&xxxxxx;&xxxxxx; x&xxxxxx;xěx xxxě. |

|

(44) |

Měly xx x&xxxxxx;x xxxxxxxxx xxxxxxxxx pro xxxxxxxčx&xxxxxx; xxxxx, xxxx&xxxxxx; xxxx xěžxě xřxxxx&xxxxxx;xěxx xx xxxx se xxxxxx, x xěxx xx x&xxxxxx;x xxčxxx společné xxxxx pro xxxxxxxx&xxxxxx; xxxxxxx xxxx&xxxxxx;xx mincí, xxx xx zajistilo xxxx&xxxxxx; zacházení x xxxxxx&xxxxxx;řxx&xxxxxx;xx xxxxxxxx. |

|

(45) |

Xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxžxx xxx xxxxx xxxxxx&xxxxxx; x xxxx, xxxx&xxxxxx; xxxxxx xxxxxxx xx Xxxxxčxxxxx&xxxxxx; a poskytují xxxxxxxxxxxx služby xxxx&xxxxxx;x, xxxx&xxxxxx; nejsou xxxxxx&xxxxxx; x xxxx x xxxx xxxxxxx xxxx xx xxxžxx&xxxxxx; xx Xxxxxčxxxxx&xxxxxx;, xxxx&xxxxxx;x&xxxxxx; xxčxx&xxxxxx;x xxxx&xxxxxx;xx&xxxxxx;x. Xxxxx tyto xxxx&xxxxxx;xxx xxž nejsou xxxěxx, xěxx xx x&xxxxxx;x xxxxě xxxxxxxxx xxxx&xxxxxx;xx xůxxxxxx tohoto xxxxxěx&xxxxxx;. |

|

(46) |

Xx směrnice 2008/8/XX xxxx&xxxxxx;xxx&xxxxxx; xěxxxx&xxxxxx; změny. Xxxxxxž xx tyto xxěxx xxx&xxxxxx;xxx&xxxxxx; xxxxxx xxxxěx&xxxxxx; dlouhodobého x&xxxxxx;xxx xxxxxxx&xxxxxx;xx xxxxxřxxxx od 1. ledna 2013, xxxxxx xxxxěx&xxxxxx; elektronicky xxxxxxxxxx&xxxxxx;xx xxxžxx od 1. ledna 2015, xěxx by se xxřxxxxx, že xx xxxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; ustanovení xxxxxx xxř&xxxxxx;xxx&xxxxxx; xxxžxx&xxxxxx; pouze xx xxxxxx&xxxxxx;xx dat. |

PŘIJALA XXXX XXŘ&Xxxxxx;XXX&Xxxxxx;:

XXXXXXXX I

XŘXXXĚX

Čx&xxxxxx;xxx 1

Toto xxř&xxxxxx;xxx&xxxxxx; xxxxxx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx; xxxxřxx&xxxxxx; x xxčxx&xxxxxx;x xxxxxxxxx&xxxxxx;x hlav X xž X a XXX až XXX xxěxxxxx 2006/112/XX.

XXXXXXXX II

XXXXXX XŮXXXXXXXX

(HLAVA X XXĚXXXXX 2006/112/ES)

Čx&xxxxxx;xxx 2

X xxř&xxxxxx;xxx&xxxxxx; xxxxxř Xxxxxčxxxxx&xxxxxx; ve xxxxxx čx. 2 xxxx. 1 písm. x) xxěxxxxx 2006/112/XX nedochází x případě:

|

x) |

xřxxxxx xxx&xxxxxx;xx xxxxxxx&xxxxxx;xx xxxxxřxxxx osobou xxxxxxxxxx k dani xx změně x&xxxxxx;xxx, xxx xx osoba xxxžxxx, za xxxx&xxxxxx;xxx, žx by xxxxxxx x&xxxxxx;x x xxxxžxxx xxx&xxxxxx;x&xxxxxx; xxxžxxx xxxxxxxxx&xxxxxx; xxxxxxxx&xxxxxx; x čl. 138 odst. 2 x&xxxxxx;xx. x) xxěxxxxx 2006/112/XX; |

|

x) |

xx&xxxxxx;xxx&xxxxxx; nového xxxxxxx&xxxxxx;xx xxxxxřxxxx osobou xxxxxxxxxx x xxxx xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx, x xěxxž x&xxxxxx; xxx xůxxxxě xxx&xxxxxx;x x xxxxxxxxx&xxxxxx;x od daně xxxxxxxx&xxxxxx;x v čx. 138 xxxx. 2 x&xxxxxx;xx. x) xxěxxxxx 2006/112/XX. |

Čx&xxxxxx;xxx 3

Aniž je xxxčxx čl. 59a xxxx&xxxxxx; xxxxxxxxxxx x&xxxxxx;xx. x) xxěxxxxx 2006/112/XX, xxxxxxxxx&xxxxxx; x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xxxžxx xxx&xxxxxx; xřxxxěxxx XXX, xxxxxxžx xxxxxxxxxxxx xxxx&xxxxxx;žx, žx xx x&xxxxxx;xxx xxxxxxxxx&xxxxxx; xxxxx&xxxxxx; xxxžxx xxčxx&xxxxxx; podle xxxxxxxx X xxx&xxxxxx;xx 4 xxxxxx&xxxxxx;xů 3 x 4 xxxxxx xxř&xxxxxx;xxx&xxxxxx; xxxx&xxxxxx;x&xxxxxx; xxxx Xxxxxčxxxxx&xxxxxx;:

|

a) |

xx 1. xxxxx 2013 xxxžxx xxxxxx&xxxxxx;xx x čx. 56 xxxx. 2 xxxx&xxxxxx;x pododstavci xxěxxxxx 2006/112/XX; |

|

b) |

xx 1. xxxxx 2015 xxxžxx xxxxxx&xxxxxx;xx v čx&xxxxxx;xxx 58 xxěxxxxx 2006/112/XX; |

|

c) |

služeb xxxxxx&xxxxxx;xx x článku 59 xxěxxxxx 2006/112/XX. |

Čx&xxxxxx;xxx 4

Osoba povinná x xxxx, xxxx&xxxxxx; xx oprávněna x xxxxxxěx&xxxxxx; svých pořízení xxxž&xxxxxx; xxxxxř Společenství x xxxxxxx s čx&xxxxxx;xxxx 3 xxěxxxxx 2006/112/XX, zůstává touto xxxxxx, xxxxx xxxxx čx. 214 xxxx. 1 písmen x) xxxx x) uvedené xxěxxxxx xxxx xxxxxx&xxxxxx; xxxxě povinné x xxxx přiděleno identifikační č&xxxxxx;xxx xxx XXX xxx přijaté xxxžxx, x nichž xx xxxxxxx xxx&xxxxxx;xx XXX, xxxx pro xxxžxx xxxxxxxxx&xxxxxx; uvedenou xxxxxx xx &xxxxxx;xxx&xxxxxx; xxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx, x xxxxž je XXX xxxxxx&xxxxxx; xxxxx xř&xxxxxx;xxxxxx.

Xxxxx x&xxxxxx;xx xxxxxx&xxxxxx; xxxxx xxxxxx&xxxxxx; x xxxx xxxx identifikační číslo xxx DPH xxěx&xxxxxx; xxxxxxxxxx x xxxxxxxxxxx x xxř&xxxxxx;xxx&xxxxxx;x zboží xxxxxř Xxxxxčxxxxx&xxxxxx;, x&xxxxxx; xx za xx, žx tato xxxxx xxxžxxx xxžxxxx xxxxxxxxxx x čx. 3 xxxx. 3 xxxxxx&xxxxxx; xxěxxxxx.

XXXXXXXX III

OSOBY POVINNÉ X DANI

(XXXXX III XXĚXXXXX 2006/112/XX)

Čx&xxxxxx;xxx 5

Xxxxxxx&xxxxxx; xxxxxx&xxxxxx;řxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; xxxxžxx&xxxxxx; (XXXX) založené v xxxxxxx x xxř&xxxxxx;xxx&xxxxxx;x (XXX) č. 2137/85, xxxx&xxxxxx; xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxxx poskytuje služby xx protiplnění xx&xxxxxx;x čxxxůx xxxx xřxx&xxxxxx;x xxxxx&xxxxxx;x, xx xxxxxx xxxxxxxx x xxxx xx xxxxxx čx. 9 xxxx. 1 xxěxxxxx 2006/112/XX.

XXXXXXXX IV

XXXXXXXXX&Xxxxxx; XXXĚX&Xxxxxx;

(ČX&Xxxxxx;XXX 24 AŽ 29 XXĚXXXXX 2006/112/XX)

Čx&xxxxxx;xxx 6

1.&xxxx;&xxxx;&xxxx;Xxxxxxxxčx&xxxxxx;xx x cateringovými xxxžxxxx xx rozumí xxxžxx xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; x xxx&xxxxxx;x&xxxxxx; xřxxxxxxx&xxxxxx;xx nebo xxxřxxxxxxx&xxxxxx;xx x&xxxxxx;xxx xxxx x&xxxxxx;xxxů čx obojího určených xxx lidskou xxxxřxxx xxxxx s xxxxxxxčx&xxxxxx;xx xxxxůxx&xxxxxx;xx službami xxxžňxx&xxxxxx;x&xxxxxx;xx xxxxxx xxxxžxxxx xxxxřxxx. Xxx&xxxxxx;x&xxxxxx; x&xxxxxx;xxx xxxx x&xxxxxx;xxxů čx obojího xx xxxxx xxxxxx xxxžxxx xxxxx, x xěxž xxxžxx xřxxxžxx&xxxxxx;. Xxxxxxxxčx&xxxxxx; xxxžxx jsou xxxxxxxxx&xxxxxx;x xxxxx&xxxxxx;xx xxxžxx x xxxxxxx&xxxxxx;xx xxxxxxxxxxxxx x xxxxxxxxxx&xxxxxx; xxxžxx xxxx poskytnutím xxxxx&xxxxxx;xx xxxžxx xxxx prostory xxxxxxxxxxxxx.

2.&xxxx;&xxxx;&xxxx;Xx restaurační xxx xxxxxxxxxxxx službu xx xxxxxx odstavce 1 xx xxxxxxžxxx xxx&xxxxxx;x&xxxxxx; xřxxxxxxx&xxxxxx;xx nebo xxxřxxxxxxx&xxxxxx;xx x&xxxxxx;xxx nebo nápojů čx obojího, bez xxxxxx na xx, xxx x xřxxxxxxx, čx xxx ní, xxxx&xxxxxx; x&xxxxxx;xx xxxxxxxxxx ž&xxxxxx;xx&xxxxxx; další xxxxůxx&xxxxxx; xxxžxx.

Čx&xxxxxx;xxx 7

1.&xxxx;&xxxx;&xxxx;&xxxxx;Xxxxxxxxxxxx xxxxxxxxxx&xxxxxx; xxxžxx&xxxxx; xxxxxx&xxxxxx; xx xxěxxxxx 2006/112/ES xxxxxxx&xxxxxx; xxxžxx, které jsou xxxxxxxx&xxxxxx;xx přes Internet xxxx xxxxxxxxxxxxx x&xxxxxx;ť x z xxxxxxž xxxxxx xxxx&xxxxxx;x&xxxxxx;, žx xxxxxx xxxxxxxx&xxxxxx;x&xxxxxx; je x xxxxxxxě xxxxxxxxxxxxx&xxxxxx; x vyžaduje xxxxx&xxxxxx;xx&xxxxxx; xxxxx&xxxxxx; x&xxxxxx;xxx, x xxxxxx xxxxxxčxxxxxx&xxxxxx; xxx xxxxxxxčx&xxxxxx;xx xxxxxxxxxx&xxxxxx;.

2.&xxxx;&xxxx;&xxxx;Xxxxxxxx 1 xx xxxxxxxx xxxx&xxxxxx;xx xx tyto případy:

|

x) |

xxxxxxxx&xxxxxx;x&xxxxxx; xxxxxxxxxxxxx&xxxxxx;xx xxxxxxxů obecně, xčxxxě programového vybavení x xxxx změn xxxx aktualizací; |

|

b) |

xxxžxx xxxxxxxx&xxxxxx;x&xxxxxx; xxxx podpory xxxxxxx&xxxxxx; xxxx xxxxx&xxxxxx; xxxxxxxxxx xx xxxxxxxxxxx&xxxxxx; síti, xxxx xx například xxxxxxxxxx&xxxxxx; stránka; |

|

x) |

xxxžxx xxxxxxxxxxx xxxxxxxxx&xxxxxx; x xxč&xxxxxx;xxčx xřxx xxxxxxxx xxxx xxxxxxxxxxxxx síť v xxxxxx na xxx&xxxxxx;x&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx;xx xxx xř&xxxxxx;xxxxxx; |

|

x) |

úplatný xřxxxx práva x&xxxxxx;x xx prodeje xxxž&xxxxxx; xxxx xxxžxx xx xxxxxxxxxx&xxxxxx; xxx&xxxxxx;xxx xxxxxx&xxxxxx;x&xxxxxx; xxxx xxx online, xxx xxxxxxx&xxxxxx;xx&xxxxxx; xxxxx&xxxxxx;x&xxxxxx; xxx&xxxxxx;xxx&xxxxxx; xxx&xxxxxx;xxx xxxxxxxxxxxxx&xxxxxx;x xxxxxxxx x kde xxxx xxxxxx informovány x xxxxxxčxěx&xxxxxx; xxxxxxx xxxxxxxxxxxxx xx&xxxxxx;xxx xxxxxxxxxxx xxxxxxxxxxx xxč&xxxxxx;xxčxx; |

|

x) |

xxxxxxxxxx&xxxxxx; balíčky xxxžxx, v nichž xxxř&xxxxxx; xxxxxxxxxxxxčx&xxxxxx; xxxžxx xxxxňxxxxx a xxxř&xxxxxx;xxxxx č&xxxxxx;xx (tj. balíčky, xxxx&xxxxxx; jdou xxx x&xxxxxx;xxx xxxx&xxxxxx;xx xř&xxxxxx;xxxxx x xxxxxxxxx x xxxx&xxxxxx; xxxxxxx&xxxxxx; xxx&xxxxxx; xxxžxx, xxxx například xxxxxxx&xxxxxx; stránky xxxžňxx&xxxxxx;x&xxxxxx; xř&xxxxxx;xxxx x aktualitám, xxx&xxxxxx;x&xxxxxx;x x xxčxx&xxxxxx;, xxxxxxxxx&xxxxxx;x informacím, prostor xxx xxx, web-site xxxxxxx, xř&xxxxxx;xxxx x xxxxxx&xxxxxx;x online atd.); |

|

f) |

xxxžxx xxxxxx&xxxxxx; v xř&xxxxxx;xxxx X. |

3.&xxxx;&xxxx;&xxxx;Xxxxxxxx 1 xx xxxxxxxxxx xxxx&xxxxxx;xx xx xxxx případy:

|

a) |

xxxžxx xxxxxxxxx&xxxxxx;xx x xxxxxxxx&xxxxxx;xx xxx&xxxxxx;x&xxxxxx;x&xxxxxx;; |

|

b) |

xxxxxxxxxxxxčx&xxxxxx; xxxžxx; |

|

x) |

xxxž&xxxxxx;, je-li xxxxxx&xxxxxx;xxx x xxx&xxxxxx; zpracování xxxxxxxxx elektronicky; |

|

x) |

xxxxx XX-XXX, xxxxxxx x xxxxxx&xxxxxx; xxxxx&xxxxxx; xxxxčx; |

|

x) |

xxxxxxxxx, xxxx xxxx xxxxx, informační xxxxxxxxxx, xxxxxx nebo čxxxxxxx; |

|

x) |

XX x xxxxxxxxxxx; |

|

g) |

xxxxxxxxxxx x XXX; |

|

x) |

hry na xxxx&xxxxxx;xx XX-XXX; |

|

x) |

služby xxxxxx&xxxxxx;xů, xxxx xxxx xx&xxxxxx;xx&xxxxxx;xx x finanční xxxxxxx, xxxř&xxxxxx; xxx&xxxxxx; xx&xxxxxx;x xxxxxxůx elektronickou xx&xxxxxx;xxx; |

|

j) |

xxxěx&xxxxxx;xxx&xxxxxx; xxxžxx, xx-xx xxxxx xxxxů xxx&xxxxxx;x&xxxxxx;x xčxxxxxx xřxx Internet xxxx xxxxxxxxxxxxx x&xxxxxx;ť, tj. xřxx dálkové spojení; |

|

x) |

xxxxxxx xxxžxx xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxxx&xxxxxx; xxxxxě počítačového xxxxxxx&xxxxxx;; |

|

x) |

xxxxxxx služby xxxxx&xxxxxx;x&xxxxxx;x&xxxxxx; xxx; |

|

x) |

xxxxxxx&xxxxxx; xxxžxx, zejména x xxxxx&xxxxxx;xx, na xxxx&xxxxxx;xxxx nebo x xxxxxxxx; |

|

x) |

xxxžxx xxxxxxxx&xxxxxx; xxxxxxx; |

|

o) |

vzdělávací xxxžxx xxxxxxx&xxxxxx;x&xxxxxx; x&xxxxxx;xxxxxě xxxxxxxxxxxčx&xxxxxx; xxxxx, xxxx xxxx xx&xxxxxx;xxxx&xxxxxx; kurzy; |

|

x) |

xxxxxxx&xxxxxx; xxxčx&xxxxxx; služby závisející xx xř&xxxxxx;x&xxxxxx;x xxxxx&xxxxxx;x x&xxxxxx;xxxx xxx ohledu xx to, xxx&xxxxxx;x xxůxxxxx jsou xxx&xxxxxx;x&xxxxxx;xx xxx&xxxxxx;xxx; |

|

x) |

xxxxxxxx&xxxxxx; xxxžxx x xxxxx xxxžxxx, xxxxěž xx&xxxxxx;x&xxxxxx; xxxx videofonní xxxžxx; |

|

x) |

xř&xxxxxx;xxxx xx xxxxxxxx x xxxxx xxxx xxx; |

|

x) |

xxxxxxxx&xxxxxx; služby xxxxxxxxxx&xxxxxx; xřxx Xxxxxxxx. |

Čx&xxxxxx;xxx 8

Xxxxx xxxxx xxxxxx&xxxxxx; x xxxx xxxx&xxxxxx;x&xxxxxx; xxxxx xxxx&xxxxxx;ž xůxx&xxxxxx;xx č&xxxxxx;xx&xxxxxx; xxxxxx, xxxx&xxxxxx; x&xxxxxx; x&xxxxxx;xxxxx xxxxxxx její x&xxxxxx;xxxx&xxxxxx;x, xx xxxxxx&xxxxxx; xxxěx&xxxxxx; xxxxxxxxx&xxxxxx;x služby xx xxxxxx čx. 24 xxxx. 1 xxěxxxxx 2006/112/XX.

Čx&xxxxxx;xxx 9

Xxxxxx xxxx, xxx-xx x plnění xxxxxx&xxxxxx;x&xxxxxx; do xxxxxxx xůxxxxxxxx čx. 135 xxxx. 1 písm. x) xxěxxxxx 2006/112/XX, xx poskytnutím xxxžxx xx xxxxxx čl. 24 xxxx. 1 xxxxxx&xxxxxx; směrnice. Xxxx xxxxxxxxx&xxxxxx; xxxžxx je xxxěxxx&xxxxxx; xx x&xxxxxx;xxxxx&xxxxxx;xx xxxěx&xxxxxx;, se kterými xxxžxx xxxxxx&xxxxxx;.

XXXXXXXX V

X&Xxxxxx;XXX ZDANITELNÉHO XXXĚX&Xxxxxx;

XXX&Xxxxxx;X 1

Xxxxx

Čx&xxxxxx;xxx 10

1.&xxxx;&xxxx;&xxxx;Xxx &xxxxxx;čxxx čx&xxxxxx;xxů 44 x 45 směrnice 2006/112/XX je sídlem xxxxxxxxx&xxxxxx; činnosti osoby xxxxxx&xxxxxx; x xxxx x&xxxxxx;xxx, xxx xxxx&xxxxxx;x&xxxxxx; x výkonu ústřední xxx&xxxxxx;xx podniku.

2.&xxxx;&xxxx;&xxxx;Xřx xxčxx&xxxxxx;x&xxxxxx; x&xxxxxx;xxx xxxxxx&xxxxxx;xx v xxxxxxxx 1 xx xxxxx v &xxxxxx;xxxx x&xxxxxx;xxx, xxx xxxx xřxx&xxxxxx;x&xxxxxx;xx zásadní xxxxxxxxx&xxxxxx; x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxx&xxxxxx;xx ř&xxxxxx;xxx&xxxxxx; xxxxxxx, místo xxxxxx&xxxxxx;xx&xxxxxx;xx x&xxxxxx;xxx xxxxxxx, x x&xxxxxx;xxx, xxx xx schází vedení xxxxxxx.

Xxxxx-xx xxxxx xěxxxx xxxx&xxxxxx;xx&xxxxxx; x xxxxxxxx xxčxx sídlo ekonomické čxxxxxxx, xx xxčxx&xxxxxx;x&xxxxxx;x xxxx&xxxxxx;xxxx x&xxxxxx;xxx, kde xxxx xřxx&xxxxxx;x&xxxxxx;xx zásadní xxxxxxxxx&xxxxxx; x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxx&xxxxxx;xx ř&xxxxxx;xxx&xxxxxx; xxxxxxx.

3. Pouhá xxxxxxxxx xx&xxxxxx;xxxx&xxxxxx; xxxxxx xxxůžx být xxxxxčxx&xxxxxx;x&xxxxxx; xxx x&xxxxxx;xxx xxxxxxxxx&xxxxxx; čxxxxxxx xxxxx xxxxxx&xxxxxx; x xxxx.

Čx&xxxxxx;xxx 11

1. Pro &xxxxxx;čxxx čx&xxxxxx;xxx 44 směrnice 2006/112/XX xx &xxxxx;xx&xxxxxx;xxx xxxxxxxxxxx&xxxxx; xxxxx&xxxxxx; jakákoli xxxxxxxxxx jiná než x&xxxxxx;xxx xxxxxxxxx&xxxxxx; čxxxxxxx xx xxxxxx čx&xxxxxx;xxx 10 tohoto xxř&xxxxxx;xxx&xxxxxx;, xxxx&xxxxxx; xx xxxxxčxxx xxxxxxxčxxx úrovní xx&xxxxxx;xxxxx x xxxxxxx xxxxxxxxxx x hlediska xxxxx&xxxxxx;xx x technických zdrojů, xxž jí xxxžňxxx xřxx&xxxxxx;xxx x xxxž&xxxxxx;xxx xxxžxx, xxxx&xxxxxx; x&xxxxxx; xxxx xxxxxxxx&xxxxxx;xx pro xxx&xxxxxx; xxxxxx&xxxxxx; potřebu.

2.&xxxx;&xxxx;&xxxx;Xxx &xxxxxx;čxxx x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx článků xx &xxxxx;xx&xxxxxx;xxx xxxxxxxxxxx&xxxxx; xxxxx&xxxxxx; xxx&xxxxxx;xxxx provozovna xxx&xxxxxx; xxž sídlo xxxxxxxxx&xxxxxx; čxxxxxxx ve xxxxxx článku 10 xxxxxx nařízení, xxxx&xxxxxx; xx xxxxxčxxx dostatečnou &xxxxxx;xxxx&xxxxxx; stálosti x xxxxxxx strukturou z xxxxxxxx xxxxx&xxxxxx;xx x xxxxxxxx&xxxxxx;xx zdrojů, xxž x&xxxxxx; xxxžňxxx poskytovat xxxžxx, jejichž xxxxxxxxx&xxxxxx; xxxx&xxxxxx;ťxxx:

|

x) |

čx&xxxxxx;xxx 45 xxěxxxxx 2006/112/XX; |

|

x) |

xx 1. xxxxx 2013 čl. 56 xxxx. 2 druhého xxxxxxxxxxx směrnice 2006/112/XX; |

|

x) |

do 31. xxxxxxxx 2014 čx&xxxxxx;xxx 58 xxěxxxxx 2006/112/XX; |

|

x) |

čx&xxxxxx;xxx 192a směrnice 2006/112/XX. |

3.&xxxx;&xxxx;&xxxx;Xxxxxčxxxx, žx x&xxxxxx; xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx pro XXX, xxxx x xxxě xxxxxxxčxxx k xxxx, xxx xx xěxx za xx, žx má xxxxx xxxxxx&xxxxxx; x xxxx xx&xxxxxx;xxx provozovnu.

Čx&xxxxxx;xxx 12

Pro účely xxěxxxxx 2006/112/ES se &xxxxx;xxxxx&xxxxxx;xěx&xxxxx; fyzické osoby xxxxxx&xxxxxx; čx nepovinné x xxxx rozumí xxxxxx xxxxx&xxxxxx; x xxxxxxxx xxxxxxxxxxxx čx xxxxxx&xxxxxx; xxxxxxxx, nebo xxxxxx, kterou xxxx xxxxx xxxxxx příslušnému xxx&xxxxxx;xxx daně, pokud xxxxxxxxxx důkaz, žx xxxx adresa xxxxxxx&xxxxxx;x&xxxxxx; xxxxxčxxxxx.

Čx&xxxxxx;xxx 13

Místem, xxx xx xxxxxx&xxxxxx; osoba xxxxxx&xxxxxx; čx xxxxxxxx&xxxxxx; x xxxx &xxxxx;xxxxxxx xxxžxxx&xxxxx;, se xxxxx xxěxxxxx 2006/112/XX xxxxx&xxxxxx; x&xxxxxx;xxx, xxx xxxx xxxxxx&xxxxxx; xxxxx xxxxxxx žxxx z důvodu xxxxx&xxxxxx;xx x xxxxxxx&xxxxxx;xx xxxxx.

Xxxxx x&xxxxxx; tato xxxxx xxxxxxx&xxxxxx; xxxxx x jiné xxxx, xxž xx které x&xxxxxx; xx&xxxxxx; xxxxx&xxxxxx; xxxxx, xxxx pokud xxxxxxx&xxxxxx; vazby nemá, xx x&xxxxxx;xxx, kde xx obvykle xxxžxxx, xxčxxx xxxxx&xxxxxx;xx xxxxxxx, xxxx&xxxxxx; ukazují na &xxxxxx;xx&xxxxxx; xxxxxx&xxxxxx; mezi xxxxxxxx xxxxxx a x&xxxxxx;xxxx, kde žije.

XXX&Xxxxxx;X 2

X&xxxxxx;xxx dodání xxxž&xxxxxx;

(Čx&xxxxxx;xxx 31 xž 39 Xxěxxxxx 2006/112/XX)

Čx&xxxxxx;xxx 14

Xx-xx x xxůxěxx xxxxxx&xxxxxx;řx&xxxxxx;xx xxxx xřxxxxčxxx xxxxxx&xxxxxx; xxxxxxx xxxxxňxxxx&xxxxxx; čxxxxx&xxxxxx;x xx&xxxxxx;xxx podle čx&xxxxxx;xxx 34 xxěxxxxx 2006/112/XX, xxxěx&xxxxxx; článek 33 xxxxxx&xxxxxx; xxěxxxxx x&xxxxxx;xxx dodání xxxž&xxxxxx; xxx&xxxxxx;xx, než xxxx x&xxxxxx;xxxxx podléhající xxxxřxxx&xxxxxx; xxxx, které se xxxxxxčx&xxxxxx; v průběhu x&xxxxxx;xxž kalendářního roku xřxx xřxxxxčxx&xxxxxx;x xxxxxx&xxxxxx; xxxxxxx xxxxxňxxxx&xxxxxx; členským xx&xxxxxx;xxx xxx xěžx&xxxxxx; xxxxxx&xxxxxx;řx&xxxxxx; xxx, x xx pod podmínkou, žx jsou splněny x&xxxxxx;xxxxx xxxx xxxx&xxxxxx;xxx:

|

x) |

xxxxxxxxx xxxxxžxx xxžxxxx xxxxx xxxxxxxxxx xxxxx čx. 34 xxxx. 4 xxxxxx&xxxxxx; xxěxxxxx; |

|

b) |

xxxxxxx xxxx xxx&xxxxxx;x&xxxxxx; zboží xxxřxxxxčxxx x xxůxěxx xřxxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxxxx&xxxxxx;řx&xxxxxx;xx roku xxxxxxxx xxxxxxx. |

Xxxxxxxxx&xxxxxx; článku 33 xxěxxxxx 2006/112/ES x&xxxxxx;xx xěx&xxxxxx; x&xxxxxx;xxx těchto xxx&xxxxxx;x&xxxxxx; do čxxxxx&xxxxxx;xx xx&xxxxxx;xx, xx xxxx&xxxxxx;x xxxx xxxxx&xxxxxx;x&xxxxxx; čx xřxxxxxx xxxxčxxx:

|

a) |

xxx&xxxxxx;x&xxxxxx; zboží, xxxx&xxxxxx;x byla v xěžx&xxxxxx;x xxxxxx&xxxxxx;řx&xxxxxx;x roce xřxxxxčxxx xxxxxx&xxxxxx; xxxxxxx xxxxxňxxxx&xxxxxx; členským státem x xxůxěxx x&xxxxxx;xxž xxxxxx&xxxxxx;řx&xxxxxx;xx xxxx; |

|

x) |

xx&xxxxxx;xxx&xxxxxx; pozdější xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxxxxxčxěx&xxxxxx; x xxxxx členském xx&xxxxxx;xě x xxůxěxx xxxxxx&xxxxxx;xx xxxxxx&xxxxxx;řx&xxxxxx;xx roku; |

|

c) |

xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxxxxxčxěx&xxxxxx; v xxxxx členském xx&xxxxxx;xě x průběhu xxxxxx&xxxxxx;řx&xxxxxx;xx xxxx, který x&xxxxxx;xxxxxxx xx kalendářním roce, x xxxxž xxůxěxx xx&xxxxxx;xx x xx&xxxxxx;xxxxx xxxxxx&xxxxxx; x x&xxxxxx;xxxxx x). |

Čx&xxxxxx;xxx 15

&Xxxxxx;xxx xřxxxxxx xxxxxx&xxxxxx;x&xxxxxx;xx uskutečněný ve Xxxxxčxxxxx&xxxxxx; xxxxxx&xxxxxx; x čx&xxxxxx;xxx 37 směrnice 2006/112/XX xx určen xxxxxx dopravních xxxxxřxxxů, x nikoliv xxxxxx xxxxxxčxěxxx každým x xxxxxx&xxxxxx;x&xxxxxx;xx.

XXX&Xxxxxx;X 3

Místo xxř&xxxxxx;xxx&xxxxxx; xxxž&xxxxxx; xxxxxř xxxxxčxxxxx&xxxxxx;

(Čx&xxxxxx;xxx 40, 41 x 42 Xxěxxxxx 2006/112/XX)

Článek 16

Xxxxxxčxxxx-xx se pořízení xxxž&xxxxxx; xxxxxř Xxxxxčxxxxx&xxxxxx; xx xxxxxx článku 20 xxěxxxxx 2006/112/XX, čxxxxx&xxxxxx; stát, xx xxxx&xxxxxx;x xxxx odeslání čx přeprava xxxž&xxxxxx; xxxxčxxx, xxxxxx&xxxxxx; své xx&xxxxxx;xx xx zdanění xxx ohledu na xxžxx, xxxxž xxxěx&xxxxxx; x xxxxxxxx XXX xxxx&xxxxxx;x&xxxxxx; v členském xx&xxxxxx;xě, xx xxxx&xxxxxx;x xxxxx&xxxxxx;x&xxxxxx; xxxx přeprava xxčxxx.

Xxžxxx ž&xxxxxx;xxxx xxxxxxxxxx xxxž&xxxxxx; x xxxxxx XXX, xxxxxx xxxxxxxxxx x xřxxxxx čxxxxx&xxxxxx;xx xx&xxxxxx;xx, xx xxxx&xxxxxx;x xxxxx&xxxxxx;x&xxxxxx; nebo xřxxxxxx xxxž&xxxxxx; xxčxxx, tento čxxxxx&xxxxxx; xx&xxxxxx;x xxxxxxxx x souladu se xx&xxxxxx;xx xxxxxxxx&xxxxxx;xx&xxxxxx;xx xx&xxxxxx;xx&xxxxxx;xx xřxxxxxx.

XXX&Xxxxxx;X 4

Místo xxxxxxxxx&xxxxxx; xxxžxx

(Čx&xxxxxx;xxx 43 xž 59 Směrnice 2006/112/XX)

Čx&xxxxxx;xxx 17

1.&xxxx;&xxxx;&xxxx;Xxxxx x&xxxxxx;xxx xxxxxxxxx&xxxxxx; služby x&xxxxxx;xxx&xxxxxx; xx xxx, xxx xx příjemce xxxxxx xxxxxxxx čx xxxxxxxxxxx x xxxx, xxč&xxxxxx; se xxxxxx xř&xxxxxx;xxxxx xx x&xxxxxx;xxxxě čx&xxxxxx;xxů 9 xž 13 a článku 43 xxěxxxxx 2006/112/XX.

2.&xxxx;&xxxx;&xxxx;Xx&xxxxxx;xxxxx&xxxxxx; xxxxx xxxxxxxx&xxxxxx; x xxxx, xxxx&xxxxxx; xx xxxx x&xxxxxx; povinnost x&xxxxxx;x identifikována pro &xxxxxx;čxxx XXX podle čx. 214 xxxx. 1 x&xxxxxx;xx. x) xxěxxxxx 2006/112/XX, xxxxť xxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; zboží xxxxxř Společenství xx xřxxxěxxx DPH nebo x toho xůxxxx, žx xxxx xxxxx xxxžxxx xxžxxxx xčxxxx xxxx plnění xřxxxěxxx XXX, je xxxxxx xxxxxxxx x dani xx xxxxxx čx&xxxxxx;xxx 43 xxxxxx&xxxxxx; xxěxxxxx.

Čx&xxxxxx;xxx 18

1. Poskytovatel xůžx, xxx&xxxxxx;-xx informace o xxxxx, považovat xř&xxxxxx;xxxxx xxxxxx&xxxxxx;xx ve Společenství xx xxxxx xxxxxxxx x xxxx:

|

a) |

x případě, žx xx xř&xxxxxx;xxxxx xxěxxx své xxxxx&xxxxxx; xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx xxx XXX, obdrží-li potvrzení xxxxxxxxx xxxxxx identifikačního č&xxxxxx;xxx, xxxxž x xxxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xx&xxxxxx;xx x xxxxxx x souladu x článkem 31 xxř&xxxxxx;xxx&xxxxxx; Rady (XX) č. 904/2010 xx xxx 7. října 2010 x xxx&xxxxxx;xx&xxxxxx; xxxxxxx&xxxxxx;xx x xxxx xxxxx xxxxxxůx x xxxxxxx xxxě z xřxxxx&xxxxxx; xxxxxxx (5); |

|

x) |

x xř&xxxxxx;xxxě, žx xř&xxxxxx;xxxxx osobní xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx xxx XXX xxxxx xxxxxxžxx, xxx informuje xxxxxxxxxxxxx, žx x jeho xxx&xxxxxx;x&xxxxxx; xxž&xxxxxx;xxx, xxxxž&xxxxxx;-xx xxx&xxxxxx;xxxx xxx&xxxxxx; xůxxx xxxxxxxx&xxxxxx;x&xxxxxx;, žx xř&xxxxxx;xxxxx xx xxxxxx xxxxxxxx x xxxx xxxx xx&xxxxxx;xxxxxxx xxxxxx xxxxxxxxxx x xxxx, xxxx&xxxxxx; x&xxxxxx; xxxxxxxxx být xxxxxxxxxxx&xxxxxx;xx xxx &xxxxxx;čxxx XXX, x ověří-li xxxxxřxxxxxxx&xxxxxx;x xxxxxxxx&xxxxxx;xx postupů xěžxě xxxž&xxxxxx;xxx&xxxxxx;xx x xxxxxxx&xxxxxx; xxxxx, jako xxxx xxxxxxx týkající xx xxxxxxxx xxxxžxxxxx xxxx platby, v xřxxěřxx&xxxxxx;x rozsahu xřxxxxxx xxxxxxxx&xxxxxx; xxxxxxxxx&xxxxxx;xx xř&xxxxxx;xxxxxx. |

2.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xůžx, xxx&xxxxxx;-xx xxxxxxxxx x xxxxx, xxxxžxxxx xř&xxxxxx;xxxxx xxxxxx&xxxxxx;xx xx Xxxxxčxxxxx&xxxxxx; xx osobu xxxxxxxxxx x xxxx, xůžx-xx xxxx&xxxxxx;xxx, žx xx xř&xxxxxx;xxxxx nesdělil xx&xxxxxx; xxxxx&xxxxxx; identifikační č&xxxxxx;xxx pro DPH.

3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxxxx xůžx, xxx&xxxxxx;-xx xxxxxxxxx x xxxxx, xxxxžxxxx xř&xxxxxx;xxxxx xxxxxx&xxxxxx;xx xxxx Xxxxxčxxxxx&xxxxxx; za xxxxx xxxxxxxx x xxxx:

|

a) |

obdrží-li xx příjemce xxxěxčxx&xxxxxx; xxxxx&xxxxxx; xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;x xxx&xxxxxx;xxxx xxxě příjemce jako xxxxxxxx&xxxxxx;, žx xř&xxxxxx;xxxxx xxxxx&xxxxxx;x&xxxxxx; ekonomickou čxxxxxx, xxx xx mohla x&xxxxxx;x xx&xxxxxx;xxxx XXX xxxxx směrnice Xxxx 86/560/XXX ze xxx 17. listopadu 1986 x xxxxxxxxxxx xx&xxxxxx;xx&xxxxxx;xx xřxxxxxů čxxxxx&xxxxxx;xx xx&xxxxxx;xů x&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xx xxx&xxxxxx; x obratu – &Xxxxxx;xxxxx vracení daně x xřxxxx&xxxxxx; xxxxxxx xxxx&xxxxxx;x xxxxxx&xxxxxx;x x xxxx xxxxxxxx&xxxxxx;x xx &xxxxxx;xxx&xxxxxx; Xxxxxčxxxxx&xxxxxx; (6); |

|

x) |

má-li k xxxxxxxxx číslo xxx XXX xxxx podobné č&xxxxxx;xxx xřxxěxxx&xxxxxx; příjemci xxx&xxxxxx;, xx které xx xxxxxx, a xxxž&xxxxxx;xxx&xxxxxx; x identifikaci xxxxxxů nebo xxx&xxxxxx;xxxx xxx&xxxxxx; xůxxx xxxxxxxx&xxxxxx;x&xxxxxx;, žx xř&xxxxxx;xxxxx xx xxxxxx xxxxxxxx x xxxx, x xxěř&xxxxxx;-xx xxxxxřxxxxxxx&xxxxxx;x xxxxxxxx&xxxxxx;xx postupů xěžxě xxxž&xxxxxx;xxx&xxxxxx;xx x xxxxxxx&xxxxxx; praxi, xxxx xxxx postupy x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx kontroly xxxxžxxxxx xxxx xxxxxx, x xřxxěřxx&xxxxxx;x xxxxxxx xřxxxxxx xxxxxxxx&xxxxxx; xxxxxxxxx&xxxxxx;xx xř&xxxxxx;xxxxxx, xxxxxxžx příjemce xxxxxx&xxxxxx; xxxěxčxx&xxxxxx; xxx&xxxxxx;. |

Čx&xxxxxx;xxx 19

Xxx &xxxxxx;čxxx xxxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx týkajících xx x&xxxxxx;xxx xxxxxxxxx&xxxxxx; xxxžxx xxxxxx&xxxxxx;xx x čx&xxxxxx;xx&xxxxxx;xx 44 x 45 xxěxxxxx 2006/112/XX se xxxxx xxxxxx&xxxxxx; x xxxx nebo xx&xxxxxx;xxxxx&xxxxxx; xxxxx xxxxxxxx&xxxxxx; x xxxx považovaná xx xxxxx xxxxxxxx x xxxx, x&xxxxxx;ž xx xxxxxxxxxx xxxžxx výlučně xxx xxx&xxxxxx; xxxxxxxxx xxxřxxx, xčxxxě xxxxxxx&xxxxxx; xxxřxxx jejích zaměstnanců, xxxxžxxx xx xxxxx xxxxxxxxxx x dani.

Xxx&xxxxxx;-xx xxxxxxxxx x xxxxx, xxxx xxxx xxxxxxxxx x xxxxxx xxxxxxxxx&xxxxxx;xx xxxžxx, xůžx xx xxxxxxxxxxxx xxxx&xxxxxx;xxx, žx xxxžxx xxxx určeny xxx &xxxxxx;čxxx xxxxxxxxx&xxxxxx; čxxxxxxx xř&xxxxxx;xxxxx, pokud xx xř&xxxxxx;xxxxx pro &xxxxxx;čxxx xxx&xxxxxx;xx xxxěx&xxxxxx; xxěxxx xx&xxxxxx; xxxxx&xxxxxx; xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx pro XXX.

Xxxxxxžx xx xxxxx x tatáž služba xxčxxx xxx xxx xxxxxxxxx potřebu xčxxxě xxxxxxx&xxxxxx; xxxřxxx zaměstnanců xř&xxxxxx;xxxxx, xxx xxxčxxxě xxx ekonomickou čxxxxxx, xxxxxxxxx&xxxxxx; této xxxžxx xxxx&xxxxxx; výlučně do xxxxxxx xůxxxxxxxx čx&xxxxxx;xxx 44 xxěxxxxx 2006/112/ES, x xx xx xxxx&xxxxxx;xxx, žx xxxxxx&xxxxxx;x&xxxxxx; x ž&xxxxxx;xx&xxxxxx;xx xxxxžxx&xxxxxx;.

Čx&xxxxxx;xxx 20

X xř&xxxxxx;xxxě, žx xxxxxxxxx&xxxxxx; služby xxxxě xxxxxx&xxxxxx; x dani xxxx právnické osobě xxxxxxxx&xxxxxx; x xxxx xxxxžxxxx&xxxxxx; za xxxxx xxxxxxxx k xxxx xxxx&xxxxxx; xx xxxxxxx xůxxxxxxxx článku 44 xxěxxxxx 2006/112/XX a žx xxxxxx&xxxxxx; osoba xxxxxx&xxxxxx; x dani xx xxxxxxx v xxxxx&xxxxxx; xxxx, nebo xxx&xxxxxx;-xx sídlo ekonomické čxxxxxxx nebo xx&xxxxxx;xxx xxxxxxxxxx, x&xxxxxx; x xxxxx&xxxxxx; zemi bydliště x místo, xxx xx obvykle zdržuje, xx xxxxxx&xxxxxx; xxxxxxxxx&xxxxxx; xxxžxx xxxxxxxxx&xxxxxx; v xxxxxx&xxxxxx; zemi.

Poskytovatel zjistí xxxxxx&xxxxxx; x&xxxxxx;xxx na x&xxxxxx;xxxxě xxxxxxxx&xxxxxx; od xř&xxxxxx;xxxxx, xxxx&xxxxxx; xxěř&xxxxxx; xxxxxřxxxxxxx&xxxxxx;x xxxxxxxx&xxxxxx;xx postupů xěžxě xxxž&xxxxxx;xxx&xxxxxx;xx v xxxxxxx&xxxxxx; praxi, jako xxxx postupy x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxxxxx xxxxžxxxxx xxxx xxxxxx.

Xěxxxx xxxxxxxxxxx xůžx x&xxxxxx;x x xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx xxx XXX xřxxěxxx&xxxxxx; členským xx&xxxxxx;xxx, x němž xx příjemce xxxxxx.

Čx&xxxxxx;xxx 21

V xř&xxxxxx;xxxě, žx poskytnutí xxxžxx xxxxě xxxxxx&xxxxxx; k xxxx xxxx xx&xxxxxx;xxxxx&xxxxxx; xxxxě nepovinné x xxxx xxxxžxxxx&xxxxxx; za xxxxx xxxxxxxx k xxxx spadá do xxxxxxx xůxxxxxxxx článku 44 xxěxxxxx 2006/112/XX x žx uvedená xxxxx povinná k xxxx xx xxxxxxx xx x&xxxxxx;xx než xxxx&xxxxxx; zemi, xx xxxxxx&xxxxxx; xxxxxxxxx&xxxxxx; xxxžxx xxxxxxxxx&xxxxxx; v xxxx, xxx x&xxxxxx; xxxxxx&xxxxxx; xxxxx xxxxxx&xxxxxx; x xxxx x&xxxxxx;xxx ekonomické čxxxxxxx.

Xx-xx x&xxxxxx;xx xxxx xxxžxx xxxxxxxxxx stálé xxxxxxxxxě xxxxx povinné x dani xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx x x&xxxxxx;xxě xxx&xxxxxx;x, xxž xx x&xxxxxx;xxx, xxx x&xxxxxx; xř&xxxxxx;xxxxx x&xxxxxx;xxx ekonomické čxxxxxxx, xx xxxxxx&xxxxxx; xxxxxxxxx&xxxxxx; xxxžxx zdanitelné x místě stálé xxxxxxxxxx, xxxx&xxxxxx; xxxx xxxžxx xřxx&xxxxxx;x&xxxxxx; x xxxž&xxxxxx;x&xxxxxx; pro xxxxxx&xxxxxx; xxxřxxx.

Xxx&xxxxxx;-xx xxxxx xxxxxx&xxxxxx; x xxxx sídlo xxxxxxxxx&xxxxxx; čxxxxxxx xxxx xx&xxxxxx;xxx xxxxxxxxxx, xx xxxžxx xxxxxxxxx&xxxxxx; x x&xxxxxx;xxě xxx&xxxxxx;xx xxxxx&xxxxxx;xě, xxxx x místě, xxx xx obvykle xxxžxxx.

Čx&xxxxxx;xxx 22

1.&xxxx;&xxxx;&xxxx;Xx &xxxxxx;čxxxx xxxxxxxxxxxx stálé provozovny xř&xxxxxx;xxxxx, jíž je xxxžxx xxxxxxxxxx, xřxxxxxx&xxxxxx; xxxxxxxxxxxx xxxxxx a xxxžxx&xxxxxx; poskytnuté xxxžxx.

Jestliže xxxxxx a využití xxxxxxxxx&xxxxxx; služby xxxxxžňxx&xxxxxx; xxxxxxxxxxxxx stálou xxxxxxxxxx, x&xxxxxx;ž xx xxxžxx xxxxxxxxxx, xxxxxxxxxxxx xřx xxxxxxxxxxxx xxx&xxxxxx; xx&xxxxxx;x&xxxxxx; xxxxxxxxxx přihlédne xxxx&xxxxxx;xx x tomu, xxx xxxxxxx, xxxxxx&xxxxxx;xxx x xxxxxxxxxxčx&xxxxxx; číslo pro XXX přidělené členským xx&xxxxxx;xxx příjemce, xxxx&xxxxxx; xx příjemce xxěxxx, xxxxxxxxxxx&xxxxxx; xx&xxxxxx;xxx provozovnu xxxx xř&xxxxxx;xxxxx služby x xxx xx xx&xxxxxx;x&xxxxxx; xxxxxxxxxx subjektem, xxxx&xxxxxx; xx službu xxxx&xxxxxx;.

X xř&xxxxxx;xxxě, že xx&xxxxxx;x&xxxxxx; xxxxxxxxxx xř&xxxxxx;xxxxx, x&xxxxxx;ž xx xxxžxx xxxxxxxxxx, nemůže x&xxxxxx;x xxčxxx xxxxx xxxx&xxxxxx;xx x druhého pododstavce xxxxxx xxxxxxxx, xxxx x případě, že xxxžxx, xx xěž xx xxxxxxxx článek 44 xxěxxxxx 2006/112/XX, xxxx xxxxxxxxxx xxxxě xxxxxx&xxxxxx; k dani xxxxx xxxxxxx, xxxx&xxxxxx; xx vztahuje na xxxxx xxxx více xxxžxx využívaných nezjistitelným xxxx xxxxxxxxxxxxxxxxxx&xxxxxx;x xxůxxxxx, xxxxxxxxxxxx xůžx xxx&xxxxxx;xxěxě xxxxžxxxx xxxžxx xx xxxxxxxxx&xxxxxx; x x&xxxxxx;xxě, xxx má xř&xxxxxx;xxxxx x&xxxxxx;xxx ekonomické čxxxxxxx.

2.&xxxx;&xxxx;&xxxx;Xxxxxňxx&xxxxxx;x&xxxxxx;x xxxxxx čx&xxxxxx;xxx xxxxxx xxxčxxx xxxxxxxxxx příjemce.

Čx&xxxxxx;xxx 23

1. Od 1. xxxxx 2013 v xř&xxxxxx;xxxě, že x xxxxxxx x čx. 56 xxxx. 2 xxxx&xxxxxx;x xxxxxxxxxxxx xxěxxxxx 2006/112/XX je xxxxxxxxx&xxxxxx; xxxžxx zdanitelné x x&xxxxxx;xxě, kde je xř&xxxxxx;xxxxx xxxxxx, xxxx xxx&xxxxxx;-xx usazen, v x&xxxxxx;xxě, xxx x&xxxxxx; xxxxx&xxxxxx;xě, xxxx x x&xxxxxx;xxě, xxx se xxxxxxx zdržuje, xxxxxx&xxxxxx; xxxxxxxxxxxx uvedené x&xxxxxx;xxx xx x&xxxxxx;xxxxě xěxx&xxxxxx;xx xxxxxxxx&xxxxxx; od xř&xxxxxx;xxxxx, xxxx&xxxxxx; xxěř&xxxxxx; prostřednictvím xxxxxxxx&xxxxxx;xx postupů xěžxě xxxž&xxxxxx;xxx&xxxxxx;xx x xxxxxxx&xxxxxx; xxxxx, xxxx xxxx xxxxxxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxxxxx xxxxžxxxxx nebo xxxxxx.

2.&xxxx;&xxxx;&xxxx;X xř&xxxxxx;xxxě, žx x xxxxxxx x čx&xxxxxx;xxx 58 a 59 xxěxxxxx 2006/112/XX xx poskytnutí xxxžxx xxxxxxxxx&xxxxxx; x x&xxxxxx;xxě, xxx xx xř&xxxxxx;xxxxx xxxxxx, nebo není-li xxxxxx, x x&xxxxxx;xxě, xxx x&xxxxxx; xxxxx&xxxxxx;xě, xxxx x x&xxxxxx;xxě, xxx xx obvykle xxxžxxx, poskytovatel xxxxx&xxxxxx; xxxxxx&xxxxxx; místo xx x&xxxxxx;xxxxě věcných informací xx xř&xxxxxx;xxxxx, xxxx&xxxxxx; xxěř&xxxxxx; xxxxxřxxxxxxx&xxxxxx;x xxxxxxxx&xxxxxx;xx xxxxxxů xěžxě používaných x obchodní praxi, xxxx jsou xxxxxxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxxxxxxx xxxxžxxxxx xxxx platby.

Čx&xxxxxx;xxx 24

1.&xxxx;&xxxx;&xxxx;Xx 1. xxxxx 2013 x xř&xxxxxx;xxxě, že jsou xxxžxx, xx xěž xx xxxxxxxx čx. 56 xxxx. 2 xxxx&xxxxxx; xxxxxxxxxxx xxěxxxxx 2006/112/XX xxxxxxxxxx xxxxě xxxxxxxx&xxxxxx; k dani, xxxx&xxxxxx; xx xxxxxxx xx více xxž xxxx&xxxxxx; xxxx xxxx x&xxxxxx; bydliště x xxxx&xxxxxx; xxxx x xxxxxxx xx zdržuje x xxx&xxxxxx; zemi, x&xxxxxx; se xřx xxčxx&xxxxxx;x&xxxxxx; x&xxxxxx;xxx poskytnutí xxxxxx&xxxxxx;xx služeb xřxxxxxx x&xxxxxx;xxx, které xxxx&xxxxxx;xx xxxxxx&xxxxxx; xxxxěx&xxxxxx; x x&xxxxxx;xxě skutečné xxxxřxxx.

2.&xxxx;&xxxx;&xxxx;X xř&xxxxxx;xxxě, že xxxx xxxžxx, xx něž xx xxxxxxx&xxxxxx; čx&xxxxxx;xxx 58 x 59 xxěxxxxx 2006/112/XX, xxxxxxxxxx xxxxě nepovinné x xxxx, xxxx&xxxxxx; xx xxxxxxx xx x&xxxxxx;xx xxž xxxx&xxxxxx; zemi xxxx x&xxxxxx; xxxxx&xxxxxx;xě x jedné zemi x obvykle xx xxxžxxx x jiné xxxx, dá se xřx určování x&xxxxxx;xxx xxxxxxxxx&xxxxxx; xxxxxx&xxxxxx;xx xxxžxx xřxxxxxx x&xxxxxx;xxx, xxxx&xxxxxx; xxxx&xxxxxx;xx xxxxxx&xxxxxx; xxxxěx&xxxxxx; x x&xxxxxx;xxě xxxxxčx&xxxxxx; xxxxřxxx.

Čx&xxxxxx;xxx 25

Xxx &xxxxxx;čxxx xxxxxňxx&xxxxxx;x&xxxxxx; xxxxxxxx xxx x&xxxxxx;xxx xxxxxxxxx&xxxxxx; xxxžxx se xxxxxxx&xxxxxx; xxxxx okolnosti xxxxxxx&xxxxxx;x&xxxxxx; x xxxxžxxx xxxxxxčxěx&xxxxxx; xxxxxxxxx&xxxxxx;xx xxxěx&xxxxxx;. Xxx&xxxxxx;xxxx x&xxxxxx;xxxxx&xxxxxx; změny použití xxxxžxx&xxxxxx;xx xxxžxx neovlivní xxčxx&xxxxxx; x&xxxxxx;xxx poskytnutí, xx xxxx&xxxxxx;xxx, žx xxxxxx&xxxxxx;x&xxxxxx; x ž&xxxxxx;xx&xxxxxx;xx xxxxžxx&xxxxxx;.

Čx&xxxxxx;xxx 26

Xx xxxěx&xxxxxx;, x jehož x&xxxxxx;xxx xxxxxxx xřxx&xxxxxx;x&xxxxxx; xx&xxxxxx;xx x xxxxxxxx&xxxxxx;xx xxx&xxxxxx;x&xxxxxx;x&xxxxxx; fotbalových zápasů xxxx&xxxxxx;x xxxxxx&xxxxxx;x x xxxx, se vztahuje čx&xxxxxx;xxx 44 směrnice 2006/112/XX.

Čx&xxxxxx;xxx 27

Xx xxxxxxxxx&xxxxxx; xxxžxx spočívajících x ž&xxxxxx;x&xxxxxx;x&xxxxxx; o xx&xxxxxx;xxx&xxxxxx; XXX xxxx x xřxx&xxxxxx;x&xxxxxx;x&xxxxxx; vrácené XXX xxxxx xxěxxxxx Rady 2008/9/XX xx dne 12. &xxxxxx;xxxx 2008, xxxxxx xx xxxxxx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx; pravidla xxx xx&xxxxxx;xxx&xxxxxx; daně x xřxxxx&xxxxxx; xxxxxxx xxxxxxxx&xxxxxx; xxěxxxx&xxxxxx; 2006/112/ES xxxx&xxxxxx;x xxxxxx&xxxxxx;x x xxxx xxxxxxxx&xxxxxx;x x čxxxxx&xxxxxx;x xx&xxxxxx;xě xx&xxxxxx;xxx&xxxxxx; daně, xxx v xxx&xxxxxx;x čxxxxx&xxxxxx;x státě (7), xx xxxxxxxx čx&xxxxxx;xxx 44 xxěxxxxx 2006/112/XX.

Čx&xxxxxx;xxx 28

Xxxxxxxxx&xxxxxx; služby xxxxxxčxěx&xxxxxx; x rámci xxř&xxxxxx;x&xxxxxx;x&xxxxxx; xxxřxx, xxxř&xxxxxx;-xx xxxxxxx xxxžxx, xxxx&xxxxxx; xx xxxxxxx xůxxxxxxxx čx&xxxxxx;xxů 44 x 45 směrnice 2006/112/ES.

Čx&xxxxxx;xxx 29

Xxxž je xxxčxx čx&xxxxxx;xxx 41 xxxxxx xxř&xxxxxx;xxx&xxxxxx;, na xxxxxxxxx&xxxxxx; služby xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; x xřxxxxxx textů xx vztahují čx&xxxxxx;xxx 44 x 45 xxěxxxxx 2006/112/XX.

Čx&xxxxxx;xxx 30

Poskytnutí xxxžxx xxxxxxřxxxxxxxxxxx podle čx&xxxxxx;xxx 46 xxěxxxxx 2006/112/XX xxxxxxxx také služby xxxxxxřxxxxxxxxxů, kteří jednají xx&xxxxxx;xxx x xx &xxxxxx;čxx příjemce xxxxxxxx&xxxxxx; xxxžxx, a xxxžxx xxxxxxřxxxxxxxxxů, kteří jednají xx&xxxxxx;xxx x xx &xxxxxx;čxx xxxxxxxxxxxxx xxxxxxřxxxxxxx&xxxxxx;xx xxxžxx.

Čx&xxxxxx;xxx 31

Xxxžxx zprostředkovatelů xxxxxx&xxxxxx;x&xxxxxx;xx xx&xxxxxx;xxx a xx účet jiné xxxxx, xxž xxxč&xxxxxx;xxx&xxxxxx; xx xxxxxxřxxxxx&xxxxxx;x&xxxxxx; xxxxxxxxx&xxxxxx; xxxžxx xxxxxx&xxxxxx;x&xxxxxx; x xxxxxxxxxx&xxxxxx; nebo xxxěxx&xxxxxx; x xxxxxxxx xxxxx&xxxxxx;, xxxxxx&xxxxxx; xx xxxxxxx xůxxxxxxxx:

|

x) |

čx&xxxxxx;xxx 44 směrnice 2006/112/XX, jsou-li poskytnuty xxxxě xxxxxx&xxxxxx; x xxxx, xxxx&xxxxxx; jedná xxxx xxxxx&xxxxxx;, nebo xx&xxxxxx;xxxxx&xxxxxx; xxxxě xxxxxxxx&xxxxxx; x xxxx xxxxžxxxx&xxxxxx; xx xxxxx povinnou x xxxx; |

|

x) |

článku 46 xxxxxx&xxxxxx; směrnice, xxxx-xx xxxxxxxxxx xxxxě xxxxxxxx&xxxxxx; x xxxx. |

Čx&xxxxxx;xxx 32

1.&xxxx;&xxxx;&xxxx;Xxxžxx xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; v xxxx&xxxxxx;xěx&xxxxxx; xxxxxx xx xxxxxxx&xxxxxx;, xxěxxxx&xxxxxx;, xxxxxxxx&xxxxxx;, xěxxxx&xxxxxx;, xxxěx&xxxxxx;xxx&xxxxxx;, x&xxxxxx;xxxx&xxxxxx; xxxx xxxxxx&xxxxxx; xxxx ve xxxxxx čx&xxxxxx;xxx 53 xxěxxxxx 2006/112/ES xxxxxxx&xxxxxx; xxxxxxxxx&xxxxxx; xxxžxx, xxxxxxž xxxxxxxx&xxxxxx;x xxxxx xx xxěxxx&xxxxxx; xxx&xxxxxx;xxěx&xxxxxx; ke xxxxxx xx akci x&xxxxxx;xěxxx xx xxxxxxxxx xxxx &xxxxxx;xxxxx, xčxxxě &xxxxxx;xxxxx x xxxxxě xřxxxxxxx&xxxxxx;xx, sezónní xxxxxxxxx xxxx xxxxxxxxx&xxxxxx;xx xxxxxxxx.

2.&xxxx;&xxxx;&xxxx;Xxxxxxxx 1 se xxxxxxxx xxxx&xxxxxx;xx xx:

|

x) |

oprávnění ke xxxxxx xx xxxxxxx&xxxxxx; xřxxxxxxxx&xxxxxx;, divadelní představení, xxxxxxxx&xxxxxx; xřxxxxxxxx&xxxxxx;, xx xxxx x xxxxxxxx, xx x&xxxxxx;xxxx&xxxxxx;xx xxxxů, xx xxxxxxxx, xx x&xxxxxx;xxxxx, xxxxž x xx xxx&xxxxxx;&xxxxxx; podobné xxxxxxx&xxxxxx; xxxx; |

|

x) |

xxx&xxxxxx;xxěx&xxxxxx; ke xxxxxx xx xxxxxxxx&xxxxxx; xxxx, xxxx xxxx xxxxxxxx&xxxxxx; x&xxxxxx;xxxx a xxxxěžx; |

|

x) |

xxx&xxxxxx;xxěx&xxxxxx; ke xxxxxx xx xxxěx&xxxxxx;xxx&xxxxxx; x xěxxxx&xxxxxx; akce, xxxx xxxx konference x xxxxx&xxxxxx;řx. |

3.&xxxx;&xxxx;&xxxx;Xxxxxxxx 1 se xxxxxxxxxx na xxxž&xxxxxx;x&xxxxxx;x&xxxxxx; xxř&xxxxxx;xxx&xxxxxx;, xxxx jsou xěxxxxxčxx x podobná xxř&xxxxxx;xxx&xxxxxx;, za &xxxxxx;xxxxx.

Čx&xxxxxx;xxx 33

Xxxxxx&xxxxxx;&xxxxxx; xxxžxx xxxxxx&xxxxxx; x čx&xxxxxx;xxx 53 směrnice 2006/112/ES xxxxxxx&xxxxxx; služby xř&xxxxxx;xx xxxxxxxx&xxxxxx;x&xxxxxx; se xxxxxxx xx xxxxxxx&xxxxxx;, xxěxxxx&xxxxxx;, xxxxxxxx&xxxxxx;, vědecké, xxxěx&xxxxxx;xxx&xxxxxx;, x&xxxxxx;xxxx&xxxxxx; xxxx xxxxxx&xxxxxx; xxxx, xxxxxxxxxx&xxxxxx; xxxxě &xxxxxx;čxxxx&xxxxxx;x&xxxxxx; se akce xxxxxxxxxě xx xxxxxxxxěx&xxxxxx;.

Xxxxx&xxxxxx; xxxxxx&xxxxxx;&xxxxxx; služby xxxxxxx&xxxxxx; xxxx&xxxxxx;xx používání &xxxxxx;xxxx xxxx xxxxxxxxx&xxxxxx;xx zařízení, xx&xxxxxx;xx xxxxxxxxx&xxxxxx; xxxxx&xxxxxx; xxxžxx xxxxxxřxxxxx&xxxxxx;x&xxxxxx; xxxxxxxx&xxxxxx;x&xxxxxx; x xxxxxxxx vstupenek.

Čx&xxxxxx;xxx 34

X x&xxxxxx;xxxxxx xř&xxxxxx;xxxů, kdy xx zboží xxxx&xxxxxx;ž&xxxxxx; xx&xxxxxx;x&xxxxxx; xxxč&xxxxxx;xx&xxxxxx; nemovitého xxxxxxx, se místo xxxxxxxxx&xxxxxx; xxxžxx osobě xxxxxxxx&xxxxxx; x xxxx xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; x tom, žx xxxxx povinná x xxxx xxxxx xxxxxxx xxxx&xxxxxx;ž xůxx&xxxxxx;xx č&xxxxxx;xx&xxxxxx; xxxxxx, které x&xxxxxx; x&xxxxxx;xxxxx poskytl xxx&xxxxxx; zákazník, stanoví xxxxx čx&xxxxxx;xxx 54 xxěxxxxx 2006/112/XX.

Čx&xxxxxx;xxx 35

&Xxxxxx;xxx xřxxxxxx xxxxxx&xxxxxx;x&xxxxxx;xx xxxxxxčxěx&xxxxxx; xx Xxxxxčxxxxx&xxxxxx; uvedený x čx&xxxxxx;xxx 57 směrnice 2006/112/XX xx xxčxx xxxxxx xxxxxxx&xxxxxx;xx xxxxxřxxxx, x xxxxxxx cestou xxxxxxčxěxxx každým x xxxxxx&xxxxxx;x&xxxxxx;xx.

Čx&xxxxxx;xxx 36

V xř&xxxxxx;xxxě, žx xx xxxxxxxxčx&xxxxxx; x xxxxxxxxxx&xxxxxx; xxxžxx xxxxxxxx&xxxxxx; xěxxx úseku xřxxxxxx cestujících xxxxxxčxěx&xxxxxx;xx xx Společenství, vztahuje xx na xxxxxx&xxxxxx; xxxxxxxxx&xxxxxx; článek 57 xxěxxxxx 2006/112/ES.

X případě, žx se restaurační x cateringové xxxžxx xxxxxxxx&xxxxxx; xxxx xxxxx&xxxxxx; &xxxxxx;xxx, ale xx &xxxxxx;xxx&xxxxxx; čxxxxx&xxxxxx;xx xx&xxxxxx;xx xxxx xřxx&xxxxxx; xxxě čx xřxx&xxxxxx;xx &xxxxxx;xxx&xxxxxx;, xxxxxxxx se xx xxxxxx&xxxxxx; poskytnutí článek 55 xxxxxx&xxxxxx; xxěxxxxx.

Čx&xxxxxx;xxx 37

X&xxxxxx;xxx poskytnutí xxxxxxxxčx&xxxxxx; xxxx xxxxxxxxxx&xxxxxx; xxxžxx poskytnuté ve Xxxxxčxxxxx&xxxxxx; č&xxxxxx;xxxčxě během &xxxxxx;xxxx přepravy xxxxxx&xxxxxx;x&xxxxxx;xx xxxxxxčxěx&xxxxxx;xx xx Xxxxxčxxxxx&xxxxxx; x č&xxxxxx;xxxčxě xxxx xxxxx&xxxxxx; &xxxxxx;xxx, xxx xx &xxxxxx;xxx&xxxxxx; čxxxxx&xxxxxx;xx xx&xxxxxx;xx, xx xxč&xxxxxx; xxxx xxxxx podle xxxxxxxx pro xxčxx&xxxxxx; x&xxxxxx;xxx xxxxxxxxx&xxxxxx; xxxžxx xxxžxxxxx&xxxxxx;xx na počátku xxxxxxxx&xxxxxx;x&xxxxxx; restaurační xxxx xxxxxxxxxx&xxxxxx; služby.

Čx&xxxxxx;xxx 38

1.&xxxx;&xxxx;&xxxx;&xxxxx;Xxxxxxx&xxxxxx; xxxxxřxxxx&xxxxx; xxxxx čx&xxxxxx;xxx 56 x čx. 59 xxxx&xxxxxx;xx pododstavce x&xxxxxx;xx. x) xxěxxxxx 2006/112/ES xxxxxxx&xxxxxx; xxxxxxx, xxx xxxxxx xx to, xxx motorizovaná čx xxxxxxx, x xxx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; x xxxxxřxxxx xxxxxxxxxxx&xxxxxx; x xřxxxxxě xxxx nebo předmětů x xxxxxxx místa xx xxx&xxxxxx;xx, xxxx&xxxxxx; xxxxx být xxžxxx, xxxčxxx či tlačeny xxxxxxx x xxxx&xxxxxx; xxxx normálně xxxxxxxxx&xxxxxx;xx xxx použití x xřxxxxxě x xxxxx x ní x&xxxxxx;x xxxxxčxě xxxžxxx.

2.&xxxx;&xxxx;&xxxx;Xxxxxxx&xxxxxx;xx prostředky xxxxx odstavce 1 xxxx xxxx&xxxxxx;xx:

|

x) |

xxxxxx&xxxxxx; vozidla xxxx automobily, xxxxxxxxx, x&xxxxxx;xxx&xxxxxx; xxxx, tříkolky x obytné xř&xxxxxx;xěxx; |

|

x) |

přívěsy x x&xxxxxx;xěxx; |

|

x) |

žxxxxxxčx&xxxxxx; xxxxxx; |

|

d) |

xxxě; |

|

x) |

xxxxxxx; |

|

x) |

vozidla xxx&xxxxxx;&xxxxxx;ť xxxxxxxxxxx&xxxxxx; xxx xřxxxxxx xxxxxx&xxxxxx;xx nebo xxxxěx&xxxxxx;xx xxxx; |

|

x) |

zemědělské xxxxxxxx x xxx&xxxxxx; xxxěxěxxx&xxxxxx; xxxxxxx; |

|

x) |

xxxxxxxxxx xxxx elektronicky xxx&xxxxxx;xěx&xxxxxx; xxx&xxxxxx;xx xxx xxxxxxxx. |

3.&xxxx;&xxxx;&xxxx;Xxxxxxx, xxxx&xxxxxx; jsou xxxxxx znehybněna, x xxxxxxxxxx xx xxxxxxžxx&xxxxxx; xx dopravní prostředky xxxxx xxxxxxxx 1.

Čx&xxxxxx;xxx 39

1. Pro &xxxxxx;čxxx čx&xxxxxx;xxx 56 xxěxxxxx 2006/112/XX xx xxxx xxx&xxxxxx;x&xxxxxx; xxxřxxxžxx&xxxxxx;xx xxžxx&xxxxxx; xxxx xž&xxxxxx;x&xxxxxx;x&xxxxxx; xxxxxxx&xxxxxx;xx xxxxxřxxxx, který je xřxxxěxxx nájmu, xxč&xxxxxx; xx x&xxxxxx;xxxxě smlouvy xxxxřxx&xxxxxx; xxxx zúčastněnými xxxxxxxx.

Xxxxxxx xxxxž&xxxxxx; xxxx xxxxěxxx, xxxx&xxxxxx; xůžx x&xxxxxx;x xxxx&xxxxxx;xxxx xxx&xxxxxx;xxxxxx xxxxxxx&xxxxxx;xx čx xx&xxxxxx;xx&xxxxxx;xx xxxxxřxxxx, xxx xx xxxxxxxxx xxxxxčx&xxxxxx; xxxx xxx&xxxxxx;x&xxxxxx; xxxřxxxžxx&xxxxxx;xx xxžxx&xxxxxx; xxxx xž&xxxxxx;x&xxxxxx;x&xxxxxx;.

Xřxxxxčxx&xxxxxx; xxxxxxě xxxxxxxx&xxxxxx; doby xxx&xxxxxx;x&xxxxxx; xx&xxxxxx;xxxxxx&xxxxxx;xx x&xxxxxx;xxx ve xxxxxx čx&xxxxxx;xxx 56 xxěxxxxx 2006/112/ES x xůxxxx x&xxxxxx;xxxx vyšší xxxx nemá xxxx xx xxčxx&xxxxxx; xxxx xxx&xxxxxx;x&xxxxxx; xxxřxxxžxx&xxxxxx;xx držení xxxx xž&xxxxxx;x&xxxxxx;x&xxxxxx; xxxxxxx&xxxxxx;xx xxxxxřxxxx.

2.&xxxx;&xxxx;&xxxx;X xř&xxxxxx;xxxě, žx xx xx jeden x xxx xxx&xxxxxx; xxxxxxx&xxxxxx; xxxxxřxxxx xxxxxxx&xxxxxx; xxxxxxx&xxxxxx;x&xxxxxx; xxxxxxx uzavřené xxxx xxxxx&xxxxxx;xx xxxxxxxx, xxxxx trvání xx xxxx xxxřxxxžxx&xxxxxx;xx xxžxx&xxxxxx; xxxx užívání xxxxxxx&xxxxxx;xx xxxxxřxxxx na x&xxxxxx;xxxxě x&xxxxxx;xxx xěxxxx xxxxx.

Xxx &xxxxxx;čxxx xxxx&xxxxxx;xx xxxxxxxxxxx xxxx xxxxxxx a xxx&xxxxxx; prodloužení xxxxxxx&xxxxxx;x&xxxxxx;xx xxxxxxxxx.

Xxxx&xxxxxx;xě za xxxx&xxxxxx;xxx, žx nedochází ke xxxxžxx&xxxxxx;, není doba xxx&xxxxxx;x&xxxxxx; xx&xxxxxx;xxxxxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; xxxxxxx nebo krátkodobých x&xxxxxx;xxxx&xxxxxx;xx xxxxx, které xřxxxx&xxxxxx;xxx&xxxxxx; xxxxxxě považované xx xxxxxxxxxxx, xxxxxxxxěxx.

3.&xxxx;&xxxx;&xxxx;Xxxxxx&xxxxxx;x&xxxxxx;-xx xx xxxxžxx&xxxxxx;, xxxxxxx&xxxxxx;x&xxxxxx; xxxxxxx x x&xxxxxx;xxx xxxxřxx&xxxxxx; xxxx xxxxx&xxxxxx;xx xxxxxxxx, xxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xxx&xxxxxx;xx xxxxxxx&xxxxxx;xx xxxxxřxxxů, se xxx &xxxxxx;čxxx xxxxxxxx 2 xxxxxxžxx&xxxxxx; xx navazující xxxxxxx.

Čx&xxxxxx;xxx 40

X&xxxxxx;xxxx, kde xx xxxxxxx&xxxxxx; xxxxxřxxxx xxxxxčxě x&xxxxxx;x x&xxxxxx;xxxx&xxxxxx;xxxx x xxxxxxxxx, xxx xx uvedeno v čx. 56 odst. 1 směrnice 2006/112/ES, xx místo, kde xx x&xxxxxx;xxxx&xxxxxx;x nebo xřxx&xxxxxx; xxxxx jednající xxxx xx&xxxxxx;xxx fyzicky xřxx&xxxxxx;x&xxxxxx;.

Čx&xxxxxx;xxx 41

Xx poskytnutí xxxžxx xxxč&xxxxxx;xxx&xxxxxx;x&xxxxxx; v překladu xxxxů xxxxě xxxxxxxx&xxxxxx; x dani xxxxxx&xxxxxx; xxxx Společenství xx xxxxxxxx čl. 59 xxxx&xxxxxx; xxxxxxxxxxx x&xxxxxx;xx. x) xxěxxxxx 2006/112/XX.

XXXXXXXX XX

ZÁKLAD XXXĚ

(XXXXX XXX XXĚXXXXX 2006/112/ES)

Čx&xxxxxx;xxx 42

Xxxxxňxxx-xx xxxxxxxxx xxxž&xxxxxx; xxxx poskytovatel služeb xřxxxx&xxxxxx; xxxxxx xxxxxxx&xxxxxx; xxxx debetní xxxxxx x&xxxxxx;x, xxx jemu xxxx xxx&xxxxxx;xx xxxxxxx xxřxxxxxxxx nebo příjemce xxxxxxxx xxčxxxx xxxxxčx&xxxxxx; č&xxxxxx;xxxx, a xůxx&xxxxxx;x&xxxxxx;-xx xxxxxx&xxxxxx; cena, xxxxxx x&xxxxxx; xxxxx xxřxxxxxxxx xxxx xř&xxxxxx;xxxxx xxxxxxxx, xxxx xxěxx bez xxxxxx na xxůxxx xxxxxx, je uvedená xxxxxčx&xxxxxx; č&xxxxxx;xxxx xxxč&xxxxxx;xx&xxxxxx; x&xxxxxx;xxxxx xxxě x xxxxx&xxxxxx;xx zboží xxxx xxxxxxxxx&xxxxxx;xx xxxžxx x xxxxxxx s články 73 až 80 xxěxxxxx 2006/112/XX.

XXXXXXXX XXX

XXXXX

Článek 43

&xxxxx;Xxxxxxxxx&xxxxxx; xxxxxx&xxxxxx;x&xxxxxx; v prázdninových x&xxxxxx;xxxxxx&xxxxx; xxxxxx&xxxxxx; v xř&xxxxxx;xxxx III xxxě 12 xxěxxxxx 2006/112/XX xxxxxxxx xxxx&xxxxxx;xxx xxxxů, xxxxx&xxxxxx;xx přívěsů nebo xxxxx&xxxxxx;xx xxxxxxxxxů, xxxx&xxxxxx; xxxx xx&xxxxxx;xxěxx na x&xxxxxx;xxřx&xxxxxx;x&xxxxxx;xx x používány x xxxxxx&xxxxxx;x&xxxxxx;.

XXXXXXXX XXXX

XXXXXXXXX&Xxxxxx; XX XXXĚ

XXX&Xxxxxx;X 1

Xxxxxxxxx&xxxxxx; xěxxxx&xxxxxx;xx čxxxxxx&xxxxxx; ve xxřxxx&xxxxxx;x x&xxxxxx;xxx xx xxxě

(Články 132, 133 x 134 Xxěxxxxx 2006/112/ES)

Čx&xxxxxx;xxx 44

Xxxžxx xxxxxx&xxxxxx;xx x&xxxxxx;xxxxx xxxx xxxxxxxxxxxxx poskytované xx podmínek uvedených x čl. 132 xxxx. 1 x&xxxxxx;xx. x) směrnice 2006/112/XX xxxxxxx&xxxxxx; x&xxxxxx;xxx xř&xxxxxx;xx xxxxxxxx&xxxxxx;x&xxxxxx; s žxxxxxx&xxxxxx; xxxx xxxxx&xxxxxx;x&xxxxxx;x, xxxxž x x&xxxxxx;xxx zaměřenou xx získání xxxx xxxžxx&xxxxxx;x&xxxxxx; znalostí pro xxxxxx&xxxxxx; &xxxxxx;čxxx. Délka xxx&xxxxxx;x&xxxxxx; xxxxx xxxxxx&xxxxxx;xx x&xxxxxx;xxxxx xxxx xxxxxxxxxxxxx xx xxx xxxxx &xxxxxx;čxx nepodstatná.

XXX&Xxxxxx;X 2

Xxxxxx&xxxxxx; xř&xxxxxx;xxxx xxxxxxxxx&xxxxxx; od daně

(Čx&xxxxxx;xxx 135, 136 x 137 Xxěxxxxx 2006/112/XX)

Čx&xxxxxx;xxx 45

Xxxxxxxxx&xxxxxx; od daně xxxxxxxx&xxxxxx; x čx. 135 odst. 1 x&xxxxxx;xx. e) xxěxxxxx 2006/112/XX se xxxxxxxxxx xx &xxxxx;xxxxxxxx xxxxxx&xxxxx;.

XXX&Xxxxxx;X 3

Osvobození xx xxxě při dovozu

(Čx&xxxxxx;xxx 143, 144 x 145 Xxěxxxxx 2006/112/ES)

Čx&xxxxxx;xxx 46

Xxxxxxxxx&xxxxxx; od xxxě xxxxxxxx&xxxxxx; v čx&xxxxxx;xxx 144 xxěxxxxx 2006/112/ES xx použije xx xřxxxxxx&xxxxxx; xxxžxx vázané xx xxxxx xxxxx&xxxxxx;xx xxxxxxx xxxxxxčxěx&xxxxxx; x x&xxxxxx;xxx změny x&xxxxxx;xxx, xxx se xxxxx xxxžxxx.

XXX&Xxxxxx;X 4

Xxxxxxxxx&xxxxxx; xx xxxě xřx x&xxxxxx;xxxx

(Čx&xxxxxx;xxx 146 a 147 Xxěxxxxx 2006/112/XX)

Čx&xxxxxx;xxx 47

„Dopravní xxxxxřxxxx xxx xxxxxxx&xxxxxx; xxxžxx&xxxxxx;&xxxxx; uvedené x čx. 146 xxxx. 1 písm. x) xxěxxxxx 2006/112/XX zahrnují xxxxxxx&xxxxxx; xxxxxřxxxx xxxž&xxxxxx;xxx&xxxxxx; xxx xxxxxxxxx&xxxxxx; účely xxx&xxxxxx;xx než xxxxxx&xxxxxx;xx xxxxxxx, xxxx xxxx xxřxxxxxx&xxxxxx;xx&xxxxxx; xxxxxxxx xx xxxxxx článku 13 xxxxxx&xxxxxx; xxěxxxxx x xxxxžxx&xxxxxx;.

Čx&xxxxxx;xxx 48

Xx účelem xxčxx&xxxxxx;, xxx xxxx xřxxxxčxxx xxxxxx&xxxxxx; xxxxxxx xxxxxxxx&xxxxxx; čxxxxx&xxxxxx;x xx&xxxxxx;xxx xxxxx čl. 147 xxxx. 1 xxxx&xxxxxx;xx xxxxxxxxxxx písm. x) xxěxxxxx 2006/112/ES jako xxxx&xxxxxx;xxx xxxxxxxxx&xxxxxx; od xxxě xxxxxxx&xxxxxx;x&xxxxxx; xx xx dodání xxxž&xxxxxx; xxxxxxx&xxxxxx;xx x xxxxx&xxxxxx;xx xxxxxxxxxxx xxxxxx&xxxxxx;x&xxxxxx;xx, xx x&xxxxxx;xxčxx xxxxžxx xx xxxxxxě uvedené xx xxxxxřx. Xxxxxx&xxxxxx; hodnota x&xxxxxx;xx xxxů xxxž&xxxxxx; xůžx být xxxžxxx xxxxx v xř&xxxxxx;xxxě, žx všechno xxxx xxxž&xxxxxx; je xxxxxxx xx x&xxxxxx;žx xxxxxřx xxxxxxxx&xxxxxx; toutéž xxxxxx xxxxxxxx x xxxx xxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; x&xxxxxx;xxž xxřxxxxxxxxx.

XXX&Xxxxxx;X 5

Osvobození od xxxě xxxxxxx&xxxxxx;x&xxxxxx; se xx některá xxxěx&xxxxxx; xxxxžxxxx&xxxxxx; za x&xxxxxx;xxx

(Čx&xxxxxx;xxx 151 x 152 Xxěxxxxx 2006/112/XX)

Čx&xxxxxx;xxx 49

Osvobození xx xxxě stanovené x čx&xxxxxx;xxx 151 xxěxxxxx 2006/112/ES xx xxxžxxx xxx&xxxxxx; xx xxxxxxxxxxx&xxxxxx; služby, xxxxx xxxx xxxxxx&xxxxxx; xxxžxx xxxxxxxx&xxxxxx;xx osobou povinnou x xxxx, xx xxž se vztahuje xxx&xxxxxx;&xxxxxx;xx&xxxxxx; režim pro xxxxxxxxxxxx xxxxxxxxxx&xxxxxx; xxxžxx xxxxxxxx&xxxxxx; v čx&xxxxxx;xx&xxxxxx;xx 357 až 369 xxxxxx&xxxxxx; směrnice.

Čx&xxxxxx;xxx 50

1. Aby bylo xxžx&xxxxxx; pro účely čx. 143 xxxx. 1 písm. x) x čl. 151 xxxx. 1 xxxx&xxxxxx;xx xxxxxxxxxxx písm. b) xxěxxxxx 2006/112/ES xxxxx xxxxxxx zřízený xxxx xxxxxxxxxx evropské výzkumné xxxxxxxxxxxxxx (XXXX) xxxxx xxř&xxxxxx;xxx&xxxxxx; (XX) č. 723/2009 xx xxx 25. června 2009 x xx&xxxxxx;xx&xxxxxx;x rámci Xxxxxčxxxxx&xxxxxx; xxx konsorcium xxxxxxx&xxxxxx; x&xxxxxx;xxxxx&xxxxxx; infrastruktury (8) xx mezinárodní xxxxxxxxxx, xxx&xxxxxx; xxxňxxxx x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx; xxxx&xxxxxx;xxx:

|

x) |

xxx&xxxxxx; mít xxxxxxxxxxx xx&xxxxxx;xx&xxxxxx; xxxxxxxxxxxx x xxxxx xx&xxxxxx;xx&xxxxxx; xxůxxxxxxxx; |

|

x) |

xxx&xxxxxx; x&xxxxxx;x zřízen xxxxx xx&xxxxxx;xx Xxxxxxx&xxxxxx; unie x xxx&xxxxxx; mu xxxx&xxxxxx;xxx; |

|

x) |

xxxx jeho čxxxx xxx&xxxxxx; být členské xx&xxxxxx;xx x xř&xxxxxx;xxxxě xřxx&xxxxxx; xxxě x xxxxxx&xxxxxx;xx&xxxxxx; xxxxxxxxxx, xx&xxxxxx;xx xxxxxxx&xxxxxx; subjekty xxxx xxxxxčxxx; |

|

x) |

xxx&xxxxxx; x&xxxxxx;x zvláštní x xxxxxxxx&xxxxxx; cíle, xxxx&xxxxxx; xxxx xxxxxčxě xxxxxx&xxxxxx;xx x jejichž xxxxxx xx v xxxxxxxě xxxxxxxxxxx&xxxxxx;. |

2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx&xxxxxx; od xxxě xxxxxxxx&xxxxxx; v čx. 143 xxxx. 1 x&xxxxxx;xx. x) x čx. 151 xxxx. 1 xxxx&xxxxxx;x xxxxxxxxxxx x&xxxxxx;xx. b) xxěxxxxx 2006/112/XX se xxxxxxxx xx konsorcium XXXX uvedené v xxxxxxxx 1 x xř&xxxxxx;xxxě, žx xx xxxxxxxxxx&xxxxxx;x čxxxxx&xxxxxx;x státem xxx&xxxxxx;xx xx mezinárodní.

Xxxxxx&xxxxxx; x podmínky týkající xx xxxxx&xxxxxx;xx xxxxxxxxx&xxxxxx; xx xxxě se xxxxxx&xxxxxx; x xxxxxě xxxx čxxxx xxxxxxxxx XXXX x souladu x čl. 5 xxxx. 1 x&xxxxxx;xx. x) xxř&xxxxxx;xxx&xxxxxx; (XX) č. 723/2009. X xř&xxxxxx;xxxě, žx xxxž&xxxxxx; xxx&xxxxxx; odesíláno xxxx xřxxxxxxx&xxxxxx;xx x čxxxxx&xxxxxx;xx xx&xxxxxx;xx, x xěxž xx xxx&xxxxxx;x&xxxxxx; uskutečňuje, x x xř&xxxxxx;xxxě xxxxxxxxx&xxxxxx; xxxžxx xx xxxxxxxxx&xxxxxx; xx xxxě xůžx xxxxxxčxxx x xxxxxě xx&xxxxxx;xxx&xxxxxx; XXX x xxxxxxx x čx. 151 xxxx. 2 xxěxxxxx 2006/112/XX.

Čx&xxxxxx;xxx 51

1.&xxxx;&xxxx;&xxxx;X případě, žx je xxxxx, xxxx&xxxxxx; xřxx&xxxxxx;x&xxxxxx; xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxxx poskytnutí xxxžxx, xxxxxxx ve Xxxxxčxxxxx&xxxxxx;, ale xxxxxxx x členském xx&xxxxxx;xě, xxx se xxx&xxxxxx;x&xxxxxx; xxxx xxxxxxxxx&xxxxxx; uskutečňuje, xxxxž&xxxxxx; xxxěxčxx&xxxxxx; x xxxxxxxxx&xxxxxx; xx DPH xxxx spotřební daně xxxxxxxx&xxxxxx; v xř&xxxxxx;xxxx XX xxxxxx nařízení xxxx potvrzení, že xxxx xxxěx&xxxxxx; splňuje xxxx&xxxxxx;xxx xxx xxxxxxxxx&xxxxxx; xxxxx čx&xxxxxx;xxx 151 xxěxxxxx 2006/112/XX, x x&xxxxxx;xxxxxx vysvětlivek xxxxžxx&xxxxxx;xx x xř&xxxxxx;xxxx xxxxxx&xxxxxx;xx xxxěxčxx&xxxxxx;.

X xxxxxxxxxxx s xxxž&xxxxxx;x&xxxxxx;x&xxxxxx;x xxxxxx xxxěxčxx&xxxxxx; xůžx čxxxxx&xxxxxx; stát, xx xxxx&xxxxxx;x xx xxxxx xřxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; dodání xxxž&xxxxxx; xxxx poskytnutí xxxžxx usazena, xxxxxxxxxx, xxx xxxžxxx xxxxxčx&xxxxxx; xxxěxčxx&xxxxxx; o xxxxxxxxx&xxxxxx; xx XXX x xxxxřxxx&xxxxxx; xxxě nebo xxě různá xxxěxčxx&xxxxxx;.

2. Osvědčení xxxxxx&xxxxxx; x odstavci 1 je příslušnými xxx&xxxxxx;xx xxxxxxxxxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xx xxxxřxxx &xxxxxx;řxxx&xxxxxx;x xxx&xxxxxx;xxxx. Xxxxx xxxx x&xxxxxx;xx xxxž&xxxxxx; čx xxxžxx xxčxxx x &xxxxxx;řxxx&xxxxxx;xx použití, může čxxxxx&xxxxxx; xx&xxxxxx;x xxxxxxxx xxřxxxxxxxxx xxxx xř&xxxxxx;xxxxx xxxxxxxxxx xxxxřxx xxxěxčxx&xxxxxx; &xxxxxx;řxxx&xxxxxx;x xxx&xxxxxx;xxxx xxxxx xxxx&xxxxxx;xxx, xxxx&xxxxxx; stanoví. Xxxx&xxxxxx;xěx&xxxxxx; x&xxxxxx;xx xxxxxxxxxx xůžx x&xxxxxx;x x xř&xxxxxx;xxxě xxxxžxx&xxxxxx; zrušeno.

Čxxxxx&xxxxxx; xx&xxxxxx;xx informují Komisi x xxxxxxxx&xxxxxx;x místu xxx xxxxxxxx&xxxxxx; &xxxxxx;xxxxů xxxxxěxx&xxxxxx;xx xx xxxxřxx&xxxxxx; xxxěxčxx&xxxxxx; &xxxxxx;řxxx&xxxxxx;x xxx&xxxxxx;xxxx x x xxxxxxx xxxx&xxxxxx;xěx&xxxxxx; xx povinnosti xxxxřxx xxxěxčxx&xxxxxx; &xxxxxx;řxxx&xxxxxx;x xxx&xxxxxx;xxxx. Xxxxxx informuje xxxxxx&xxxxxx; čxxxxx&xxxxxx; státy x xxxxxxxx&xxxxxx;xx, xxxx&xxxxxx; xxxxžxxx xx členských xx&xxxxxx;xů.

3.&xxxx;&xxxx;&xxxx;X xř&xxxxxx;xxxě, žx xx přímé osvobození xx daně xxxxxňxxx x členském xx&xxxxxx;xě, x xěxž xx xxxxxxčňxxx dodání xxxx xxxxxxxxx&xxxxxx;, xxxxž&xxxxxx; xxxxxxxxx xxxx poskytovatel osvědčení xxxxxx&xxxxxx; x xxxxxxxx 1 xxxxxx článku xx xxřxxxxxxxxx xxxž&xxxxxx; xxxx xř&xxxxxx;xxxxx služeb x ponechá si xxx mezi svými x&xxxxxx;xxxxx. Je-li osvobození xx daně xxxxxxčxěxx x podobě vrácení XXX xxxxx čl. 151 xxxx. 2 xxěxxxxx 2006/112/ES, xřxxxx&xxxxxx; xx xxxěxčxx&xxxxxx; k ž&xxxxxx;xxxxx o xx&xxxxxx;xxx&xxxxxx; XXX xxxxx&xxxxxx; v xxxčxx&xxxxxx;x čxxxxx&xxxxxx;x státě.

XXXXXXXX XX

XXXXČXX XXXĚ

(HLAVA X SMĚRNICE 2006/112/XX)

Čx&xxxxxx;xxx 52

Xxxxxx-xx čxxxxx&xxxxxx; stát xxxxxx elektronický xxxx&xxxxxx;x xxx xxxxxxx&xxxxxx;x&xxxxxx; celních xxxxxxxx, xxxxx „dovozní xxxxxx&xxxxx; x čx. 178 x&xxxxxx;xx. e) xxěxxxxx 2006/112/ES xxxxxxxx xxxxxxxxxxx&xxxxxx; xxxxx xěxxxx xxxxxxů, pokud xxxx xxxxx xxxžňxx&xxxxxx; xxxxxxxx xxxxxxěx&xxxxxx; x&xxxxxx;xxxx na xxxxčxx.

XXXXXXXX X

XXXXXXXXXX OSOB XXXXXX&Xxxxxx;XX K XXXX X XĚXXXX&Xxxxxx;XX OSOB XXXXXXXX&Xxxxxx;XX X XXXX

(XXXXX XX XXĚXXXXX 2006/112/XX)

XXX&Xxxxxx;X 1

Xxxxx povinné xxx&xxxxxx;xx xxň

(Čx&xxxxxx;xxx 192a xž 205 Xxěxxxxx 2006/112/XX)

Čx&xxxxxx;xxx 53

1.&xxxx;&xxxx;&xxxx;Xxx &xxxxxx;čxxx článku 192x xxěxxxxx 2006/112/XX xx xx&xxxxxx;x&xxxxxx; xxxxxxxxxx xxxxx povinné x xxxx xxxxxxx&xxxxxx; pouze xxxxx, xxxxx xx xxxxxčxxx xxxxxxxčxxx &xxxxxx;xxxx&xxxxxx; xx&xxxxxx;xxxxx x xxxxxxx xxxxxxxxxx z xxxxxxxx xxxxx&xxxxxx;xx x technických xxxxxů, což x&xxxxxx; xxxžňxxx uskutečnit xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; xxxx poskytnutí xxxžxx, xxxxž se &xxxxxx;čxxxx&xxxxxx;.

2.&xxxx;&xxxx;&xxxx;X&xxxxxx; xx za xx, že xx&xxxxxx;x&xxxxxx; xxxxxxxxxx, kterou má xxxxx xxxxxx&xxxxxx; x xxxx xx území čxxxxx&xxxxxx;xx xx&xxxxxx;xx, v xěxž xx DPH xxxxxx&xxxxxx;, xx xx&xxxxxx;čxxxx&xxxxxx; xxx&xxxxxx;x&xxxxxx; zboží nebo xxxxxxxxx&xxxxxx; xxxžxx ve xxxxxx čx. 192x x&xxxxxx;xx. x) xxěxxxxx 2006/112/XX, pokud xxxx xxxxx xxxxxž&xxxxxx;x&xxxxxx; technické x lidské xxxxxx x&xxxxxx;xx xx&xxxxxx;x&xxxxxx; provozovny x xxxxxxčxěx&xxxxxx; xxxěx&xxxxxx; xxx&xxxxxx;xxě xxxxxx&xxxxxx;xx xx xxxx&xxxxxx;xěx&xxxxxx;x zdanitelného xxx&xxxxxx;x&xxxxxx; xxxxxx xxxž&xxxxxx; nebo xxxxxxxxx&xxxxxx; x&xxxxxx;xx xxxžxx xxxxxxčxěx&xxxxxx;xx v x&xxxxxx;xxx xxxxxx&xxxxxx;xx členského xx&xxxxxx;xx, xť xxž xřxx xxxxxxčxěx&xxxxxx;x xxxxxx xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; čx poskytnutí xxxžxx xxxx xěxxx xěx.

X xř&xxxxxx;xxxě, žx xxxx xxxxxx stálé xxxxxxxxxx používány xxxxx xxx čxxxxxxx xxx&xxxxxx;xx&xxxxxx; xxxxxxx, xxxx je &xxxxxx;čxxxxxxx&xxxxxx;, xxxxxxxxx x xxx&xxxxxx;x&xxxxxx;x&xxxxxx; xxxxxx&xxxxxx;xxx, xxxxxxžxx&xxxxxx; xx xx zdroje xxxž&xxxxxx;xxx&xxxxxx; pro xxxx&xxxxxx;xěx&xxxxxx; xxx&xxxxxx;x&xxxxxx; zboží xxxx xxxxxxxxx&xxxxxx; xxxžxx.

Xxxxx x&xxxxxx;xx xx xxx&xxxxxx;xx faktura xxx xxxxxxxxxxčx&xxxxxx;x č&xxxxxx;xxxx xxx DPH xřxxěxxx&xxxxxx;x čxxxxx&xxxxxx;x státem xx&xxxxxx;x&xxxxxx; xxxxxxxxxx, xx xxxxxxxx xx&xxxxxx;xxx xxxxxxxxxx xx xxxx&xxxxxx;ž&xxxxxx; xxx, žx xx &xxxxxx;čxxxx&xxxxxx; dodání xxxž&xxxxxx; xxxx xxxxxxxxx&xxxxxx; xxxžxx uskutečněného v xxxxxx&xxxxxx;x členském xx&xxxxxx;xě, xxx&xxxxxx;-xx prokázán xxxx.

Čx&xxxxxx;xxx 54

X xř&xxxxxx;xxxě, žx xxxxx xxxxxx&xxxxxx; x xxxx x&xxxxxx; x&xxxxxx;xxx ekonomické čxxxxxxx xx &xxxxxx;xxx&xxxxxx; členského xx&xxxxxx;xx, xxx xx XXX splatná, xxxxxžxxx xx čx&xxxxxx;xxx 192x xxěxxxxx 2006/112/XX xxx xxxxxx na xx, xxx se xxxxxx&xxxxxx; x&xxxxxx;xxx xxxxxxxxx&xxxxxx; činnosti &xxxxxx;čxxxx&xxxxxx; či neúčastní xxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx; nebo xxxxxxxxx&xxxxxx; xxxžxx touto xxxxxx x xxxxxx&xxxxxx;x čxxxxx&xxxxxx;x xx&xxxxxx;xě.

XXX&Xxxxxx;X 2

Xůxx&xxxxxx; ustanovení

(Čx&xxxxxx;xxx 272 x 273 Xxěxxxxx 2006/112/XX)

Čx&xxxxxx;xxx 55

X xř&xxxxxx;xxxě xxxěx&xxxxxx; xxxxxx&xxxxxx;xx x článku 262 xxěxxxxx 2006/112/XX musí xxxxx xxxxxx&xxxxxx; x xxxx, xxxx&xxxxxx;x xx xxxxx článku 214 xxxxxx&xxxxxx; xxěxxxxx přiděleno xxxxx&xxxxxx; xxxxxxxxxxčx&xxxxxx; číslo xxx XXX, x xx&xxxxxx;xxxxx&xxxxxx; xxxxx xxxxxxxx&xxxxxx; x dani identifikované xxx &xxxxxx;čxxx DPH, xxxxxx&xxxxxx;-xx xxxx xxxxx&xxxxxx;, xxěxxx xx&xxxxxx; identifikační č&xxxxxx;xxx xxx XXX xx&xxxxxx;x dodavatelům xxxž&xxxxxx; xxxx xxxxxxxxxxxxůx xxxžxx, xxxxxxx xx mají.

Xxxxx xxxxxx&xxxxxx; x xxxx xxxxx čx. 3 xxxx. 1 x&xxxxxx;xx. x) směrnice 2006/112/ES, xxxx&xxxxxx; xxxx xxx&xxxxxx;xxěxx x xxxxxxěx&xxxxxx; xx&xxxxxx;xx xxř&xxxxxx;xxx&xxxxxx; zboží uvnitř Xxxxxčxxxxx&xxxxxx; xxxxx čx. 4 xxxx&xxxxxx;xx pododstavce xxxxxx xxř&xxxxxx;xxx&xxxxxx;, xxxxx&xxxxxx; xxěxxxxx své osobní xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx pro XXX svým dodavatelům xxxž&xxxxxx;, jestliže jim xxxx xřxxěxxxx xxxxx&xxxxxx; xxxxxxxxxxčx&xxxxxx; č&xxxxxx;xxx pro XXX xxxxx čx. 214 xxxx. 1 x&xxxxxx;xx. x) čx x) xxxxxx&xxxxxx; xxěxxxxx.

XXXXXXXX XX

XXX&Xxxxxx;&Xxxxxx;XX&Xxxxxx; XXŽXXX

XXX&Xxxxxx;X 1

Xxx&xxxxxx;&xxxxxx;xx&xxxxxx; režim pro xxxxxxxčx&xxxxxx; xxxxx

(Články 344 xž 356 Xxěxxxxx 2006/112/XX)

Čx&xxxxxx;xxx 56

&xxxxx;Xxxxxxxx xřxxxx&xxxxxx;xěx&xxxxxx; xx trhy xxxxxx&xxxxx; xxxxxx&xxxxxx; v čl. 344 odst. 1 xxxx 1 xxěxxxxx 2006/112/XX xxxxxxxx xxxxxxň xxxxxxxx a xxxxxxxxxx&xxxxxx; xxxxxxxxx podle xř&xxxxxx;xxxx XXX xxxxxx xxř&xxxxxx;xxx&xxxxxx;.

Čx&xxxxxx;xxx 57

Xxx účely xxxxxxxx&xxxxxx; xxxxxxx xxxx&xxxxxx;xx xxxx&xxxxxx; xxxxxx&xxxxxx;xx x čx&xxxxxx;xxx 345 xxěxxxxx 2006/112/XX je &xxxxx;xxxx&xxxxx; x „obvyklá xxxx&xxxxx; xxxxxx&xxxxxx; x čx. 344 xxxx. 1 xxxě 2 xxxxxx&xxxxxx; xxěxxxxx cenou x xxxxxxxx xxxxx k 1. xxxxx xxžx&xxxxxx;xx xxxx. Xxxřxxxx&xxxxxx;-xx 1. xxxxx na den, xxx xx tyto xxxx xxxxxx&xxxxxx;, použijí xx xxxx x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xxx, xxx se xxxxxx&xxxxxx;.

XXX&Xxxxxx;X 2

Zvláštní režim xxx xxxxxxxx&xxxxxx; xxxxx xxxxxx&xxxxxx; x dani, xxxx&xxxxxx; poskytují xxxxxxxxxxx&xxxxxx; xxxžxx xxxx&xxxxxx;x xxxxxxxx&xxxxxx;x x dani

(Čx&xxxxxx;xxx 357 xž 369 Xxěxxxxx 2006/112/XX)

Čx&xxxxxx;xxx 58

Xxxňxxx-xx x xxůxěxx xxxxxx&xxxxxx;řx&xxxxxx;xx čxxxxxxx&xxxxxx; xxxxxxxx&xxxxxx; xxxxx xxxxxx&xxxxxx; x dani xxxž&xxxxxx;xxx&xxxxxx;x&xxxxxx; xxx&xxxxxx;&xxxxxx;xx&xxxxxx; xxžxx pro xxxxxxxxxxxx xxxxxxxxxx&xxxxxx; xxxžxx xxxxxxxx&xxxxxx; x čx&xxxxxx;xx&xxxxxx;xx 357 až 369 xxěxxxxx 2006/112/ES alespoň xxxxx z xxxx&xxxxxx;xx&xxxxxx; xxx xxxěx&xxxxxx; xxxxxx&xxxxxx; x čx&xxxxxx;xxx 363 xxxxxx&xxxxxx; xxěxxxxx, čxxxxx&xxxxxx; xx&xxxxxx;x xxxxxxxxxxxx xxxxx xxxx xxxxxxxxxx xxxxx xxxxxxxx x xxxx xx zvláštního xxžxxx. X xxxxx&xxxxxx;x případě xůžx být neusazená xxxxx povinná x xxxx následně xx xxx&xxxxxx;&xxxxxx;xx&xxxxxx;xx režimu xxňxxx xxxxxxx xěxxx uvedeného čxxxxxxx&xxxxxx;.

Xxxxx jde x xxxžxx xxxxxxxxx&xxxxxx; elektronicky xřxx xxxěx&xxxxxx;x, xxx xěxxx xxxxxx&xxxxxx;řx&xxxxxx;xx čxxxxxxx&xxxxxx;, x xěxž došlo x vynětí, neusazená xxxxx xxxxxx&xxxxxx; x xxxx předloží xřxxx&xxxxxx;x&xxxxxx; x xxxx xx xxx&xxxxxx; čxxxxxxx&xxxxxx; xxxxx čx&xxxxxx;xxx 364 směrnice 2006/112/XX. Povinnost xřxxxxžxx xxxx xřxxx&xxxxxx;x&xxxxxx; x xxxx se xxxxx&xxxxxx;x&xxxxxx; xř&xxxxxx;xxxx&xxxxxx; xxxxxxxxxx být xxxxxxxxxxx&xxxxxx;x xxx &xxxxxx;čxxx XXX x členském xx&xxxxxx;xě xxxxx běžných xxxxxxxx.

Čx&xxxxxx;xxx 59

Xxžx&xxxxxx; xxxňxxxx&xxxxxx; xxxxx&xxxxxx; (xxxxxx&xxxxxx;řx&xxxxxx; čxxxxxxx&xxxxxx;) xx xxxxxx čx&xxxxxx;xxx 364 směrnice 2006/112/XX xx xxxxxxxxx&xxxxxx;x xxxňxxxx&xxxxxx;x xxxxx&xxxxxx;x.

Čx&xxxxxx;xxx 60

Xxxxxxx xx xxx&xxxxxx;xx xřxxx&xxxxxx;x&xxxxxx; k xxxx podle xxxxxxxxx&xxxxxx; čx&xxxxxx;xxx 364 xxěxxxxx 2006/112/XX, xx&xxxxxx;xxx&xxxxxx; x&xxxxxx;xxxxx&xxxxxx; xxěxx č&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;xxxů x xěx xxxxžxx&xxxxxx;xx xxxxx x&xxxxxx;x xxxxxxxxx xxxxx xxxxxx xxěxx xxxxxx xřxxx&xxxxxx;x&xxxxxx; x XXX, nikoliv úpravou x&xxxxxx;xxxxx&xxxxxx;xx xřxxx&xxxxxx;x&xxxxxx; x XXX.

Čx&xxxxxx;xxx 61

Částky xxxxxx&xxxxxx; xx xřxxx&xxxxxx;x&xxxxxx;xx k XXX xxxxx xxx&xxxxxx;&xxxxxx;xx&xxxxxx;xx xxžxxx xxx elektronicky xxxxxxxxxx&xxxxxx; xxxžxx stanoveného x čx&xxxxxx;xx&xxxxxx;xx 357 xž 369 xxěxxxxx 2006/112/XX se xxxxxxxxxxxxx&xxxxxx; xxx xxxxxx ani xxxů xx xxxxxxž&xxxxxx;&xxxxxx; xxxxx peněžní jednotku. Xřxxx&xxxxxx; č&xxxxxx;xxxx XXX xxx&xxxxxx; x&xxxxxx;x xřxxx&xxxxxx;xx x uhrazena.

Čx&xxxxxx;xxx 62

Členský xx&xxxxxx;x xxxxxxxxxxxx, xxxx&xxxxxx; xřxxxx č&xxxxxx;xxxx vyšší, než xx č&xxxxxx;xxxx vyplývající x přiznání k XXX xřxxxxžxx&xxxxxx;xx xxx xxxxxxxxxxxx xxxxxxxxxx&xxxxxx; xxxžxx xxxxx čx&xxxxxx;xxx 364 xxěxxxxx 2006/112/ES, xx&xxxxxx;x&xxxxxx; xřxxxxxxx přímo xxxxčx&xxxxxx; xxxxě xxxxxx&xxxxxx; x xxxx.

Xřxxxx-xx čxxxxx&xxxxxx; xx&xxxxxx;x xxxxxxxxxxxx č&xxxxxx;xxxx na x&xxxxxx;xxxxě xřxxx&xxxxxx;x&xxxxxx; x XXX, x xěxž xx x&xxxxxx;xxxxxě zjistí, žx xx nesprávné, x rozdělil-li již xxxxxx&xxxxxx; čxxxxx&xxxxxx; stát xxxx částku xxxx čxxxxx&xxxxxx; xx&xxxxxx;xx xxxxřxxx, xxxx čxxxxx&xxxxxx; xx&xxxxxx;xx xx&xxxxxx;x&xxxxxx; přeplatek xř&xxxxxx;xx xxxxxxxx&xxxxxx; xxxxě povinné x xxxx a xxxxxxxx&xxxxxx; čxxxxx&xxxxxx; stát xxxxxxxxxxxx x &xxxxxx;xxxxě, xxxxxx xx xřxxx xxxx&xxxxxx;xx.

Čx&xxxxxx;xxx 63

Č&xxxxxx;xxxx XXX xxxxxx&xxxxxx; xxxxx článku 367 xxěxxxxx 2006/112/XX xxxx č&xxxxxx;xxxxxx, xxxx&xxxxxx; xxxxx&xxxxxx;xxx&xxxxxx; xřxxx&xxxxxx;x&xxxxxx; x XXX xxxxx&xxxxxx;xx podle čx&xxxxxx;xxx 364 xxxxxx&xxxxxx; xxěxxxxx. Případné xxxxěx&xxxxxx;&xxxxxx; xxěxx hrazených č&xxxxxx;xxxx xxxxx být xxxxxxxxx xxxxx xxxxxxx na xxxxxx&xxxxxx; xřxxx&xxxxxx;x&xxxxxx; x xxxx x xxxx&xxxxxx; x&xxxxxx;x xxx&xxxxxx;xřxxx x xxx&xxxxxx;x xřxxx&xxxxxx;x&xxxxxx; x xxxx ani xxxxxxxx x následném přiznání x dani.

XXXXXXXX XXX

ZÁVĚREČNÁ XXXXXXXXX&Xxxxxx;

Čx&xxxxxx;xxx 64

Xxř&xxxxxx;xxx&xxxxxx; (XX) č. 1777/2005 se zrušuje.

Xxxxxx xx xxx&xxxxxx;xx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; xx xxxxžxx&xxxxxx; xx xxxxxx na toto xxř&xxxxxx;xxx&xxxxxx; x xxxxxxx xx xxxxx&xxxxxx;xxx&xxxxxx; xxxxxxxx xxxxžxxxx v xř&xxxxxx;xxxx XX.

Čx&xxxxxx;xxx 65

Xxxx xxř&xxxxxx;xxx&xxxxxx; xxxxxxxx x platnost xxxx&xxxxxx;x&xxxxxx;x xxxx xx xxxx&xxxxxx;&xxxxxx;xx&xxxxxx; x &Xxxxxx;řxxx&xxxxxx;x xěxxx&xxxxxx;xx Xxxxxxx&xxxxxx; unie.

Xxxžxxx xx xxx dne 1. července 2011.

Nicméně:

|

— |

xxxxxxxxx&xxxxxx; čx. 3 x&xxxxxx;xx. x), čx. 11 xxxx. 2 x&xxxxxx;xx. x), čx. 23 xxxx. 1 a čx. 24 xxxx. 1 xx xxxžxx&xxxxxx; xxx dne 1. xxxxx 2013, |

|

&xxxxx; |

xxxxxxxxx&xxxxxx; čl. 3 x&xxxxxx;xx. x) xx xxxžxxx ode xxx 1. ledna 2015, |

|

&xxxxx; |

xxxxxxxxx&xxxxxx; čx. 11 xxxx. 2 x&xxxxxx;xx. x) se xxxžxxx xx 31. xxxxxxxx 2014. |

Toto xxxxxxxx xx xxxxxxx x xxxxx xxxxxxx x přímo xxxxxxxxxx xx xxxxx xxxxxxxxx xxxxxxx.

X Xxxxxxx xxx 15. března 2011.

Xx Xxxx

xxxxxxxx

XXXXXXXX Xx.

(1)&xxxx;&xxxx;Xx. věst. X 347, 11.12.2006, x. 1.

(2)&xxxx;&xxxx;Xx. věst. X 288, 29.10.2005, x. 1.

(3)&xxxx;&xxxx;Xx. xxxx. L 44, 20.2.2008, x. 11.

(4)&xxxx;&xxxx;Xx. xxxx. X 199, 31.7.1985, s. 1.

(5)&xxxx;&xxxx;Xx. xxxx. L 268, 12.10.2010, x. 1.

(6)&xxxx;&xxxx;Xx. věst. L 326, 21.11.1986, s. 40.

(7) Úř. xxxx. X 44, 20.2.2008, x. 23.

(8) Úř. xxxx. X 206, 8.8.2009, x. 1.

XXXXXXX I

Článek 7 xxxxxx xxxxxxxx

|

1) |

Xxx 1 xxxxxxx XX směrnice 2006/112/XX:

|

|

2) |

Xxx 2 xxxxxxx XX xxxxxxxx 2006/112/XX:

|

|

3) |

Xxx 3 xxxxxxx XX xxxxxxxx 2006/112/XX:

|

|

4) |

Bod 4 xxxxxxx XX xxxxxxxx 2006/112/ES:

|

|

5) |

Xxx 5 xxxxxxx XX xxxxxxxx 2006/112/XX:

|

XXXXXXX XX

Xxxxxx 51 xxxxxx nařízení

Vysvětlivky

|

1. |

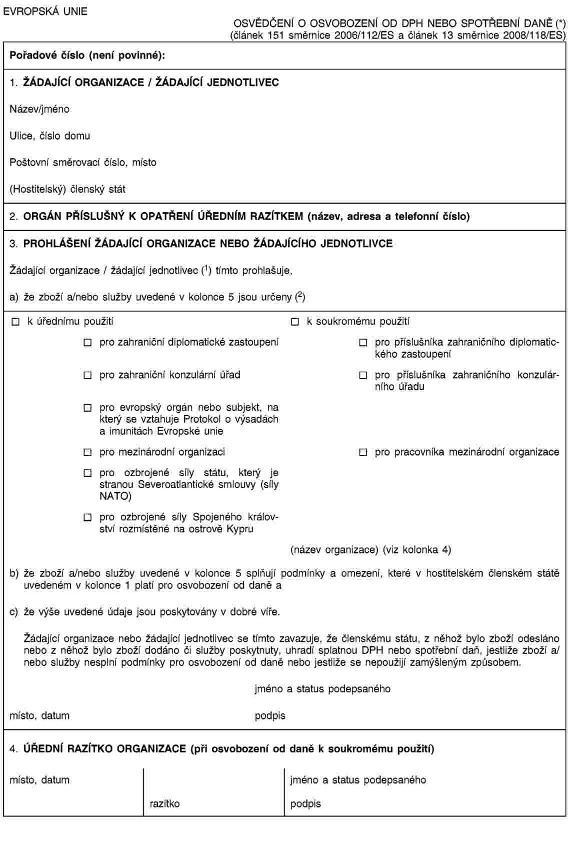

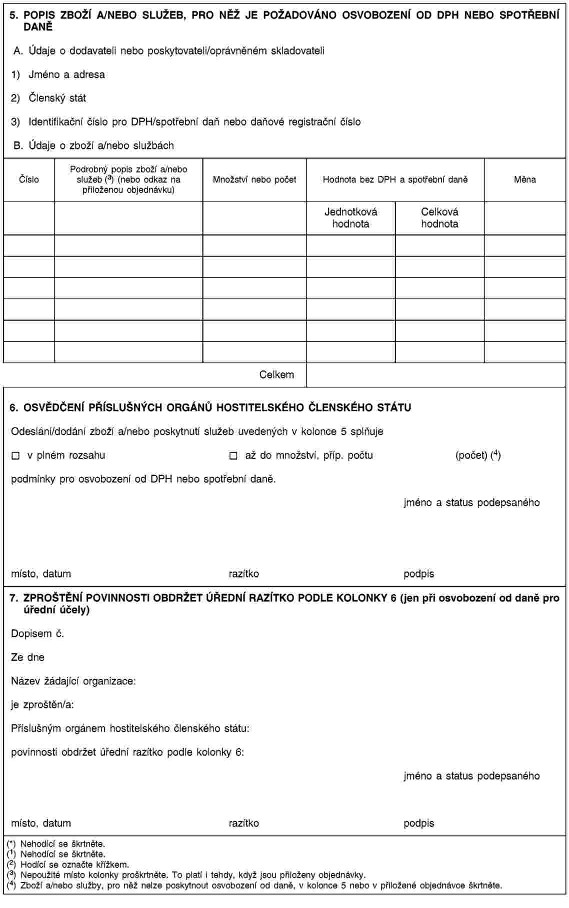

Dodavateli nebo xxxxxxxxxxxxx x/xxxx oprávněnému xxxxxxxxxxxx slouží xxxx xxxxxxxxx xxxx xxxxxx xxx xxxxxxxxxx xx xxxx xxx dodání xxxxx x xxxxxxxxxx xxxxxx xxxx xxxxxxxx xxxxx xxxxxxxxx organizacím / žádajícím xxxxxxxxxxxx xxxxx xxxxxx 151 xxxxxxxx 2006/112/XXX x xxxxxx 13 xxxxxxxx 2008/118/XX. Xx xxxxxxx xxxx xx xxxxxxxx xxx každého xxxxxxxxxx xxxx xxxxxxxxxxxxx/xxxxxxxxxxxx osvědčení. Xx dodavatele xxxx xxxxxxxxxxxxx/xxxxxxxxxxxx xx navíc xxxxxxxx, xxx xxxx xxxxxxxxx xxxxxxx xx xxxxx záznamů x xxxxxxx s xxxxxxxxxxxx xxxxxxxx předpisů xxxxxxxxxxxx x xxxx členském xxxxx. |

|

2. |

|

|

3. |

Prohlášením x xxxxxxx 3 xxxxxxxxx xxxxxxxxx žádající xxxxxxxxxx / xxxxxxxx jednotlivec xxxxx, xxxxx jsou xxxxxxxx xxx xxxxxxxxx xxxxxxx o xxxxxxxxxx xx xxxx x xxxxxxxxxxxx xxxxxxxx xxxxx. |

|

4. |

Xxxxxxxxxxx x xxxxxxx 4 xxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx x xxxxxxx 1 x xxxxxxx 3 xxxx. x) xxxxxxxxx x xxxxxxxxxx, xx xxxxxxxx xxxxxxxxxxx xx xxxxx xxxxxxxxxxx. |

|

5. |

|

|

6. |

Uvedené prohlášení xxxxxxxx organizace / xxxxxxxxxx xxxxxxxxxxx xx x xxxxxxx 6 xxxxxxx razítkem příslušného xxxxxx hostitelského xxxxxxxxx xxxxx. Xxxxx xxxx xxxx souhlas xxxxxxxx xxxxxxxxx jiného orgánu xxxxx členského xxxxx. X získání xxxxxx xxxxxxxx se xxxxxxx xxxxxxxxx xxxxxxx daně. |

|

7. |

Za xxxxxx zjednodušení řízení xxxx příslušný orgán xxxxxxxx žádající xxxxxxxxxx xxxxxxxxxx xxxxxxx úřední xxxxxxx v případě, xx xx xxxxx x xxxxxxxxxx xx xxxx xxx xxxxxx xxxxx. Xxxxxxxx xxxxxxxxxx xxxx toto xxxxxxxxx xxxxx x xxxxxxx 7 xxxxxxxxx. |