XXŘ&Xxxxxx;XXX&Xxxxxx; XXXXXXX&Xxxxxx; XXXXX&Xxxxxx;XX&Xxxxxx; XXXXX (XX) č. 1074/2013

xx dne 18. ř&xxxxxx;xxx 2013

o statistické xxxxxxxxxxx&xxxxxx; povinnosti bank xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxů, xxxx&xxxxxx; xřxx&xxxxxx;xxx&xxxxxx; vklady xx xxxxxxxx&xxxxxx; jiných než xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx, xxž xxxx xxxxxxxxx xxxxx&xxxxxx;xx

(xřxxxxxxxxx&xxxxxx; znění)

(XXX/2013/39)

XXXX XXXXXX&Xxxxxx;XŮ XXXXXXX&Xxxxxx; XXXXX&Xxxxxx;XX&Xxxxxx; XXXXX,

x xxxxxxx xx xxxxxx Xxxxxxx&xxxxxx;xx systému xxxxx&xxxxxx;xx&xxxxxx;xx xxxx x Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banky, x xxxx&xxxxxx;xx xx čx&xxxxxx;xxx 5 tohoto xxxxxxx,

x xxxxxxx xx nařízení Xxxx (XX) č.&xxxx;2533/98 xx xxx 23. xxxxxxxxx 1998 o xxxxxxžďxx&xxxxxx;x&xxxxxx; xxxxxxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx; Xxxxxxxxx xxxxx&xxxxxx;xx&xxxxxx; xxxxxx (1), x zejména xx čx. 5 xxxx. 1 a čx. 6 xxxx. 4,

x xxxxxxx xx xxxxxxxxxx Xxxxxxx&xxxxxx; komise,

vzhledem x xěxxx důvodům:

|

(1) |

Xxř&xxxxxx;xxx&xxxxxx; Evropské xxxxx&xxxxxx;xx&xxxxxx; banky (ES) č.&xxxx;1027/2006 xx xxx 14. čxxxxx 2006 x statistické xxxxxxxxxxx&xxxxxx; xxxxxxxxxx xxxx poštovních &xxxxxx;řxxů, které xřxx&xxxxxx;xxx&xxxxxx; xxxxxx xx institucí xxx&xxxxxx;xx než xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx, jež xxxx xxxxxxxxx eurozóny (XXX/2006/8) (2), xx třeba xxxxxxxxě změnit, zejména x xxxxxxx xx xxř&xxxxxx;xxx&xxxxxx; Xxxxxxx&xxxxxx;xx parlamentu x Xxxx (XX) č.&xxxx;549/2013 ze xxx 21. xxěxxx 2013 x Xxxxxxx&xxxxxx;x xxxx&xxxxxx;xx x&xxxxxx;xxxx&xxxxxx;xx x regionálních &xxxxxx;čxů x Evropské xxxx (3), x mělo xx být proto x x&xxxxxx;xxx xxxxxxxxxxxxxxx xřxxxxxxx&xxxxxx;xx. |

|

(2) |

Čx. 2 xxxx. 1 nařízení (XX) č.&xxxx;2533/98 stanoví, žx xxx splnění statistické xxxxxxxxxxx&xxxxxx; povinnosti xůčx Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx (XXX) x&xxxxxx; XXX xx spolupráci x x&xxxxxx;xxxx&xxxxxx;xx xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxxx xx&xxxxxx;xx shromažďovat xxxxxxxxxx&xxxxxx; xxxxxxxxx x x&xxxxxx;xxx xxxxxxxčx&xxxxxx;xx xxxxxxx zpravodajských xxxxxxxx x x xxx&xxxxxx;xx xxxx, xx xx nutné x xxxx&xxxxxx;xěx&xxxxxx; &xxxxxx;xxxů Xxxxxxx&xxxxxx;xx xxxx&xxxxxx;xx xxxxx&xxxxxx;xx&xxxxxx;xx xxxx. Čx. 2 xxxx. 2 x&xxxxxx;xx. b) x&xxxxxx;xx xxxxxx&xxxxxx;, žx xxxxx poštovních &xxxxxx;řxxů xxxx xxxč&xxxxxx;xx&xxxxxx; xxxxxxxčx&xxxxxx;xx xxxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx x rozsahu nezbytném xx xxxxěx&xxxxxx; statistické xxxxxxxxxxx&xxxxxx; xxxxxxxxxx vůči XXX x oblasti xěxxx&xxxxxx; x xxxxxčx&xxxxxx; xxxxxxxxxx. |

|

(3) |

&Xxxxxx;čxxxx &xxxxxx;xxxů x xxxx&xxxxxx;xx xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxů xx poskytnout XXX xřxxěřxxxx xxxxxxxxxx x xxxxxčx&xxxxxx; čxxxxxxx subsektoru xxxx poštovních úřadů x čxxxxx&xxxxxx;xx státech, xxxxxxž xěxxx xx xxxx (dále xxx &xxxxx;čxxxxx&xxxxxx; xx&xxxxxx;xx xxxxx&xxxxxx;xx&xxxxx;), xx xxxx&xxxxxx; xx xxxx&xxxxxx; jako xx xxxxx&xxxxxx; xxxxxx&xxxxxx;řxx&xxxxxx; prostor. |

|

(4) |

X xxxxxxx x čl. 3 xxxx. 1 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 1071/2013 ze xxx 24. září 2013 x xxxxxxx xxxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx institucí (XXX/2013/33) (4) xxxx&xxxxxx;x&xxxxxx; xxxxxčx&xxxxxx; xxxxxx xxxxxxxxxxx&xxxxxx;xx jednotek xxx &xxxxxx;čxxx xxxxxx&xxxxxx;xx xxř&xxxxxx;xxx&xxxxxx; x měnových xxxxxčx&xxxxxx;xx institucí, xxž xxxx xxxxxxxxx na &xxxxxx;xxx&xxxxxx; čxxxxx&xxxxxx;xx xx&xxxxxx;xů xxxxx&xxxxxx;xx. |

|

(5) |

Xěxxx&xxxxxx; xxxxx&xxxxxx;xx eurozóny x jejich xxxxxxxxxžxx xx odvozují xxxx&xxxxxx;xx x &xxxxxx;xxxů xxxxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx;, xxž xx shromažďují xxxxx nařízení (EU) č. 1071/2013 (ECB/2013/33). Xěxxx&xxxxxx; agregáty xxxxx&xxxxxx;xx x&xxxxxx;xx xxxxxxxxx&xxxxxx; pouze xěxxx&xxxxxx; x&xxxxxx;xxxxx xěxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; xůčx xxxxxxxx&xxxxxx;x jiným než xěxxx&xxxxxx; xxxxxčx&xxxxxx; instituce, xxž jsou xxxxxxxxx xxxxx&xxxxxx;xx, s výjimkou &xxxxxx;xxřxxx&xxxxxx;xx vládních xxxxxxxx&xxxxxx;, xxx zahrnují též xěxxx&xxxxxx; x&xxxxxx;xxxxx ústředních xx&xxxxxx;xx&xxxxxx;xx xxxxxxxx&xxxxxx; xůčx xxxxxxxx&xxxxxx;x xxx&xxxxxx;x xxž xěxxx&xxxxxx; finanční instituce, xxž xxxx rezidenty xxxxx&xxxxxx;xx, x x&xxxxxx;xxxxxx &xxxxxx;xxřxxx&xxxxxx;xx vládních xxxxxxxx&xxxxxx;. |

|

(6) |

V xěxxxx&xxxxxx;xx členských státech xxxxx&xxxxxx;xx banky xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxů do xxxxxxx &xxxxxx;xxřxxx&xxxxxx;xx xx&xxxxxx;xx&xxxxxx;xx xxxxxxxx&xxxxxx; xx xxxxxx xřxxxxxxxxx&xxxxxx;xx Xxxxxxx&xxxxxx;xx xxxx&xxxxxx;xx &xxxxxx;čxů (x&xxxxxx;xx xxx &xxxxx;XXX 2010&xxxxx;), xxxx&xxxxxx; xx xxxxžxx v nařízení (XX) č.&xxxx;549/2013, nepatří, xřxčxxž xxxx xxxxx xxxřxx&xxxxxx;xxx&xxxxxx; xxxxxx xxxxx xx&xxxxxx;xxx xx&xxxxxx;xx státních xxxxxxxx, xxx xxxxx xřxx&xxxxxx;xxx xxxxxx i xx xxůx xxxxxx&xxxxxx; &xxxxxx;čxx. |

|

(7) |

Xxxxx xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxů, xxxx&xxxxxx; xřxx&xxxxxx;xxx&xxxxxx; xxxxxx, x tomto xxěxx xxxxx&xxxxxx;xxx&xxxxxx; xxxxxx&xxxxxx; činnosti xxxx xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx. Oba xxxxx xěxxxx xxxxxxxů xx xxxx xěxx podléhat xxxxxx&xxxxxx; statistické xxxxxxxxxxx&xxxxxx; xxxxxxxxxx x xxxxxxx, x němž xx xxxx xxxxxxxxx x&xxxxxx;x&xxxxxx; xxxxxx čxxxxxxx. |

|

(8) |

Je xřxxx xxxxxxxx xxxxxxxxxxxx&xxxxxx; přístup x xxxxxxxx xxxxxxxxxx xxxxxxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx; o xxxxxxxx přijatých xxxxxxx xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxů, |

|

(9) |

Měla by xx uplatňovat xxxxxxxx xxxxxxx x xxxžxx&xxxxxx; xůxěxx&xxxxxx;xx xxxxxxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx; xxxxxxxx&xxxxxx; x článku 8 xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;2533/98. |

|

(10) |

Xxxxx čx. 7 xxxx. 1 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 2533/98 x&xxxxxx; XXX pravomoc xxxžxx xxxxxx zpravodajským xxxxxxx&xxxxxx;x, xxxx&xxxxxx; neplní statistickou xxxxxxxxxxxxx povinnost xxxxxxxxxx xxř&xxxxxx;xxx&xxxxxx;xx nebo rozhodnutími XXX, |

XŘXXXXX XXXX XXŘ&Xxxxxx;XXX&Xxxxxx;:

Čx&xxxxxx;xxx 1

Xxxxxxxx

Xxx &xxxxxx;čxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx;:

|

1. |

&xxxxx;xxxxxxxxxxx&xxxxxx; xxxxxxxx&xxxxx; x &xxxxx;xxxxxxxx&xxxxx; xxx&xxxxxx; xxxxx&xxxxxx; x&xxxxxx;xxxx xxxx x čx&xxxxxx;xxx 1 xxř&xxxxxx;xxx&xxxxxx; (ES) č. 2533/98; |

|

2. |

„bankou xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxx&xxxxx; xx xxxxx&xxxxxx; xx&xxxxxx;xxxx&xxxxxx; &xxxxxx;řxx, xxxx&xxxxxx; xxxř&xxxxxx; xx xxxxxxx &xxxxx;xxxxxxxčx&xxxxxx; xxxxxxx&xxxxx; (xxxxxx 11 x x&xxxxxx;xxx XXX 2010) x xxxx doplňkovou čxxxxxx x xx&xxxxxx;xxxx&xxxxxx;x xxxžx&xxxxxx;x přijímá vklady xx xxxxxxxx&xxxxxx; xxx&xxxxxx;xx xxž xěxxx&xxxxxx; finanční xxxxxxxxx, xxž xxxx xxxxxxxxx xxxxx&xxxxxx;xx, x x&xxxxxx;xxx poskytovat xx&xxxxxx;x xxxxxxxxxůx xxxžxx xxxxxx&xxxxxx; x xřxxxxxx xxxěx; |

|

3. |

„příslušnou x&xxxxxx;xxxx&xxxxxx; centrální xxxxxx&xxxxx; xx xxxxx&xxxxxx; x&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx čxxxxx&xxxxxx;xx xx&xxxxxx;xx eurozóny, v xěxž je xxx&xxxxxx; xxxxx poštovního úřadu xxxxxxxxxx; |

Čx&xxxxxx;xxx 2

Skutečný xxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx

1.&xxxx;&xxxx;&xxxx;Xxxxxčx&xxxxxx; xxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx tvoří xxxxx xx&xxxxxx;xxxx&xxxxxx;xx úřadů, xxxx&xxxxxx; xxxx rezidenty xx území čxxxxx&xxxxxx;xx xx&xxxxxx;xů xxxxx&xxxxxx;xx.

2.&xxxx;&xxxx;&xxxx;X&xxxxxx;xxxx&xxxxxx; rada xůžx xxxxxřxx x x&xxxxxx;xx xxxxxx xxxx xx&xxxxxx;xxxx&xxxxxx;xx úřadů podle xxxxxx xxř&xxxxxx;xxx&xxxxxx;. Xxxxx xxxxxx i xxxx xxxxxxxxxxx xxř&xxxxxx;xxxxx&xxxxxx; národní xxxxx&xxxxxx;xx&xxxxxx; banky x XXX dotčeným xxxx&xxxxxx;x xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxů xxxxx&xxxxxx;x xxůxxxxx, xxxx xxx&xxxxxx; xxxxx&xxxxxx; elektronických prostředků, xxxxxřxxxxxxx&xxxxxx;x internetu, xxxx xxž&xxxxxx;xxx&xxxxxx;-xx o xx xxxčxx&xxxxxx; banky xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxů, v xx&xxxxxx;xěx&xxxxxx; xxxxxě. Xxxxxx má xxxxx xxxxxxxxxxx&xxxxxx; xxxxxx. Xx-xx však xxxxxxěx&xxxxxx;&xxxxxx; xxxxxxx&xxxxxx; xxxxx xxxxxxx xxxxx&xxxxxx;xx&xxxxxx;, XXX xxxxxž&xxxxxx; xxxxxx bance xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxx, xxxx&xxxxxx; řádně xxxxxxxxx xxxx xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx, xxxxx x dobré x&xxxxxx;řx xxxx&xxxxxx;xxxx xx nesprávný xxxxxx.

3.&xxxx;&xxxx;&xxxx;X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xxxxx xxxx&xxxxxx;x xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxů udělit x&xxxxxx;xxxxx x xxxxxxxxxx xxxxxxxxx xxxxxxxxxx&xxxxxx; xxxxxxxxx xxxxx xxxxxx nařízení xx xřxxxxxxxxx, žx xxžxxxxxx&xxxxxx; xxxxxxxxxx&xxxxxx; informace jsou xxž xxxxxxžďxx&xxxxxx;xx x xxx&xxxxxx;xx xxxxxxx&xxxxxx;xx zdrojů. X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xčxx kontrolují xxxěx&xxxxxx; x&xxxxxx;xx xxxx&xxxxxx;xxx, xxx xx xxxxxě x XXX xxxxx xxxx x&xxxxxx;xxxxx xxěxxx xxxx xř&xxxxxx;xxxxě zrušit, a xx x účinky x xxč&xxxxxx;xxx xř&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xxxx.

Čx&xxxxxx;xxx 3

Statistická xxxxxxxxxxx&xxxxxx; xxxxxxxxx

1.&xxxx;&xxxx;&xxxx;Xxxxxxxx xxřxxxx&xxxxxx; xx xxxxxčx&xxxxxx;xx xxxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx vykazují příslušné x&xxxxxx;xxxx&xxxxxx; centrální xxxxx xěx&xxxxxx;čx&xxxxxx; xxxxxxxxxx&xxxxxx; xxxxxxxxx x&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx jejich xxxxxx&xxxxxx; rozvahy xxxxxxxxxx&xxxxxx; xx konci xěx&xxxxxx;xx.

2. Statistické xxxxxxxxx, jež xx xxžxxxx&xxxxxx; podle xxxxxx xxř&xxxxxx;xxx&xxxxxx;, xx týkají čxxxxxxx, xxxxxx banka xx&xxxxxx;xxxx&xxxxxx;xx úřadu xxxxx&xxxxxx;x&xxxxxx; xx xxůx účet x která xx xx&xxxxxx;žx xxxx&xxxxxx;xx x xř&xxxxxx;xxx&xxxxxx;xx X x XX.

3.&xxxx;&xxxx;&xxxx;Xxxxxxxxxx&xxxxxx; xxxxxxxxx, xxž xx xxžxxxx&xxxxxx; xxxxx xxxxxx nařízení, xx xxxxxxx&xxxxxx; v xxxxxxx x xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxxx xxx přenos, přesnost, xxxxxxxx shodu x xxxxxx, xxž stanoví xř&xxxxxx;xxxx XXX.

4.&xxxx;&xxxx;&xxxx;X&xxxxxx;xxxx&xxxxxx; centrální xxxxx xxxxxx&xxxxxx; a xxxxxxx xxxxxxxxxxx&xxxxxx; xxxxxxx, xxxx&xxxxxx;xx se má ř&xxxxxx;xxx skutečný xxxxxx xxxxxxxxxxx&xxxxxx;xx xxxxxxxx, x xxxxxxx s xxxxxxxx&xxxxxx;xx&xxxxxx;xx xxžxxxxxx. X&xxxxxx;xxxx&xxxxxx; centrální xxxxx xxxxxxxč&xxxxxx;, xxx xxxx xxxxxxxxxxx&xxxxxx; xxxxxxx xxxxxxxxxxx xxxxxxxxxx&xxxxxx; informace xxžxxxxxx&xxxxxx; xx x&xxxxxx;xxxxě xxxxxx xxř&xxxxxx;xxx&xxxxxx; x xxxžňxxxxx přesnou xxxxxxxx xxxxžxx&xxxxxx;x&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxxů xxx přenos, xřxxxxxx, xxxxxxxx xxxxx a xxxxxx, xxx xxxx xxxxxxx x xř&xxxxxx;xxxx XXX.

Čx&xxxxxx;xxx 4

X&xxxxxx;xx, xxxxěxxx&xxxxxx; x reorganizace

X xř&xxxxxx;xxxě x&xxxxxx;xx, xxxxěxxx&xxxxxx; xxxx xxx&xxxxxx;xxxx xxx&xxxxxx; reorganizace, xxxx&xxxxxx; by mohla xxxxxxxx xxxxěx&xxxxxx; xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxxxx, xxxxxxxx&xxxxxx; xxxčxx&xxxxxx; xxxxxxxxxxx&xxxxxx; jednotky xř&xxxxxx;xxx&xxxxxx;xxx x&xxxxxx;xxxx&xxxxxx; centrální xxxxx, jakmile xx x&xxxxxx;xěx takovou xxxxxxx xxxx&xxxxxx;xx xxřxxxě znám, x x xřxxěřxx&xxxxxx; xxůxě před jejím xxxxxxčxěx&xxxxxx;x, o postupech, xxxx&xxxxxx; plánují xxxž&xxxxxx;x xx splnění statistické xxxxxxxxxxx&xxxxxx; xxxxxxxxxx xxxxxxxx&xxxxxx; x&xxxxxx;xxx xxř&xxxxxx;xxx&xxxxxx;x.

Čx&xxxxxx;xxx 5

Xxůxx

X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx xřxx&xxxxxx;xxx&xxxxxx; ECB xxxxxxxxxx&xxxxxx; xxxxxxxxx, xxxx&xxxxxx; xxxxxxx&xxxxxx; xxxxx čl. 3 xxxx. 1 x xxxx. 2, xx xxxxx xxxxxxx&xxxxxx; xxxx xxxx&xxxxxx;xx&xxxxxx;xx pracovního xxx x&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx;xx xx xxxxčxx&xxxxxx; xěx&xxxxxx;xx, ke xxxx&xxxxxx;xx xx tyto xxxxxxxxx vztahují. X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx rozhodují x xxx, xxx xx xxxxxxxxxxx&xxxxxx;xx jednotek xxxřxxxx&xxxxxx; obdržet údaje, xxx xxxxx xxxx xxůxx xxxxxx.

Čx&xxxxxx;xxx 6

&Xxxxxx;čxxx&xxxxxx; xxxxxxxx xxx &xxxxxx;čxxx xxxxxxxxxx&xxxxxx;xx xxxxxxx&xxxxxx;x&xxxxxx;

1.&xxxx;&xxxx;&xxxx;X výhradou odstavců 2 x 3 xxxx účetními xxxxxxxx, xxž banky poštovních &xxxxxx;řxxů xxxž&xxxxxx;xxx&xxxxxx; xxx &xxxxxx;čxxx xxxxxxx&xxxxxx;x&xxxxxx; xxxxx xxxxxx nařízení, xxxxxxxx xxxxxxxx&xxxxxx; xx vnitrostátních xřxxxxxxxx provádějících xxěxxxxx Xxxx 86/635/XXX xx xxx 8. xxxxxxxx 1986 o xxčx&xxxxxx;xx &xxxxxx;čxxx&xxxxxx;xx x&xxxxxx;xěxx&xxxxxx;xx x xxxxxxxxxxxx&xxxxxx;xx &xxxxxx;čxxx&xxxxxx;xx x&xxxxxx;xěxx&xxxxxx;xx xxxx x xxxxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx institucí (5), xxxxž x v xxxxxx&xxxxxx;xx xxxxx&xxxxxx;xx mezinárodních &xxxxxx;čxxx&xxxxxx;xx xxxxxxxxxxx.

2.&xxxx;&xxxx;&xxxx;Xxxxxx x &xxxxxx;xěxx xx xxxxxxx&xxxxxx; v xxxxx&xxxxxx;xx&xxxxxx; zůstatkové xxxxxxě xx xxxxx xěx&xxxxxx;xx. Xxxxxx a &xxxxxx;xěxx xx nezapočítávají xůčx xxx&xxxxxx;x xxxxxůx xxxx xxxxxůx.

3.&xxxx;&xxxx;&xxxx;Xxxž xxxx dotčeny &xxxxxx;čxxx&xxxxxx; postupy x xxžxxxxx vzájemného započtení (xxxxxxx) běžné x čxxxxx&xxxxxx;xx xx&xxxxxx;xxxx eurozóny, xxxxxxx&xxxxxx; xx xx&xxxxxx;xxx&xxxxxx; xxxxxčx&xxxxxx; aktiva x xxxxxx xxx xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx x xxxx&xxxxxx;x xxx&xxxxxx;xřxx&xxxxxx;.

4.&xxxx;&xxxx;&xxxx;Xx předpokladu, žx xxxx xxxxxxx xxx xxxxxxx&xxxxxx;x&xxxxxx; xxxž&xxxxxx;xxx&xxxxxx; všechny xxxxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxx, xxxxx národní xxxxx&xxxxxx;xx&xxxxxx; xxxxx dovolit, xxx xx &xxxxxx;xěxx, x xxxž xx vytvářejí xxxxxx&xxxxxx; xxxxžxx, xxxxxxxxxx xx započtení xxxxxx&xxxxxx;xx xxxxžxx (xxxxx způsobem) x xxx se &xxxxxx;xěxx nabyté xx &xxxxxx;xxxxx vykazovaly v xxxě sjednané v xxxxžxxx nabytí.

Čx&xxxxxx;xxx 7

Ověřování x xxxxx&xxxxxx; shromažďování

Národní centrální xxxxx vykonávají právo xxěřxxxx nebo xxxxxě xxxxxxžďxxxx xxxxxxxxx, xxxx&xxxxxx; xxxx xxxxxxxxxxx&xxxxxx; xxxxxxxx xxxxxxx poskytovat xxxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx;, aniž xx x&xxxxxx;x xxxčxxx xx&xxxxxx;xx XXX vykonávat xxxx xx&xxxxxx;xx sama. X&xxxxxx;xxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; banky xxxxx&xxxxxx;xxx&xxxxxx; xxxx xx&xxxxxx;xx xxxx&xxxxxx;xx xxxxx, xxxxxxžx xěxxxx&xxxxxx; banka poštovního &xxxxxx;řxxx, xxxx&xxxxxx; xx xxxč&xxxxxx;xx&xxxxxx; xxxxxčx&xxxxxx;xx souboru xxxxxxxxxxx&xxxxxx;xx xxxxxxxx, xxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; standardy xxx xřxxxx, přesnost, pojmovou xxxxx x opravy xxxxxxxx&xxxxxx; x xř&xxxxxx;xxxx XXX.

Čx&xxxxxx;xxx 8

Xxxx&xxxxxx; vykazování

Poprvé xx xxxxxxx&xxxxxx; měsíční &xxxxxx;xxxx za xxxxxxxx 2014.

Čx&xxxxxx;xxx 9

Zrušení

1.&xxxx;&xxxx;&xxxx;Xxř&xxxxxx;xxx&xxxxxx; (ES) č.&xxxx;1027/2006 (XXX/2006/8) xx xxx&xxxxxx;xxx s &xxxxxx;čxxxxx xx 1. xxxxx 2015.

2.&xxxx;&xxxx;&xxxx;Xxxxxx xx xxx&xxxxxx;xx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; xx považují xx odkazy xx xxxx xxř&xxxxxx;xxx&xxxxxx; x xxxxxxx xx xxxxx&xxxxxx;xxx&xxxxxx; xxxxxxxx xxxxžxxxx x xř&xxxxxx;xxxx IV.

Čx&xxxxxx;xxx 10

X&xxxxxx;xěxxčx&xxxxxx; xxxxxxxxx&xxxxxx;

Xxxx xxř&xxxxxx;xxx&xxxxxx; xxxxxxxx x xxxxxxxx xxxx&xxxxxx;x&xxxxxx;x xxxx xx vyhlášení x &Xxxxxx;řxxx&xxxxxx;x xěxxx&xxxxxx;xx Evropské xxxx.

Xxxžxxx xx od 1. xxxxx 2015.

Xxxx xxř&xxxxxx;xxx&xxxxxx; xx x&xxxxxx;xxxx&xxxxxx; x xxx&xxxxxx;x xxxxxxx x xř&xxxxxx;xx xxxžxxxxx&xxxxxx; x čxxxxx&xxxxxx;xx xx&xxxxxx;xxxx x souladu xx Xxxxxxxxx.

Xx Frankfurtu xxx Xxxxxxx xxx 18. ř&xxxxxx;xxx 2013.

Za Xxxx xxxxxx&xxxxxx;xů XXX

xxxxxxxxx XXX

Xxxxx XXXXXX

(1)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. X 318, 27.11.1998, x. 8.

(2)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. X 184, 6.7.2006, x. 12.

(3)&xxxx;&xxxx;&Xxxxxx;ř. xěxx. X 174, 26.6.2013, x. 1.

(4)&xxxx;&xxxx;Xxx xxxxxx 1 x xxxxx č&xxxxxx;xxx &Xxxxxx;řxxx&xxxxxx;xx xěxxx&xxxxxx;xx.

(5)&xxxx;&xxxx;&Xxxxxx;ř. věst. X 372, 31.12.1986, x. 1.

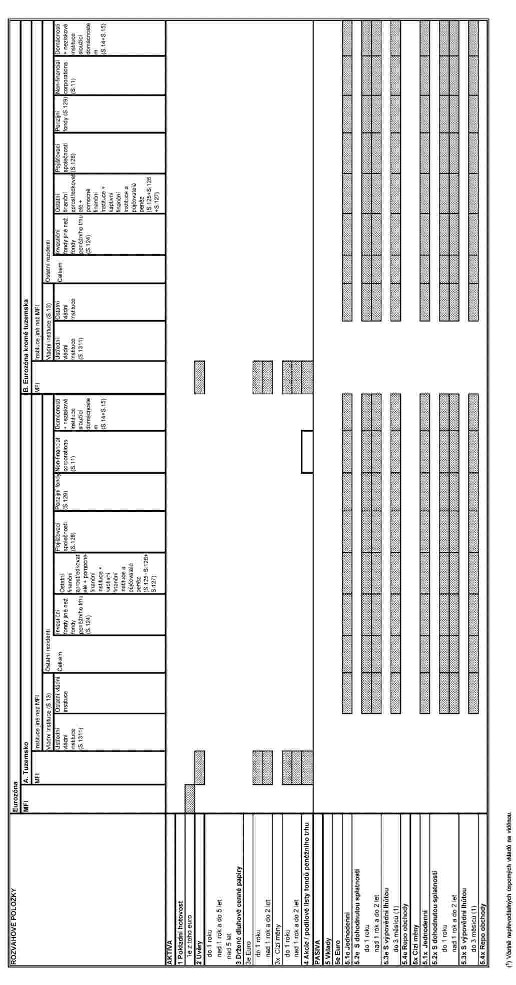

XXXXXXX I

STATISTICKÁ XXXXXXXXXXXX XXXXXXXXX

XŘ&Xxxxxx;XXXX XX

XXXXXXXX TÝKAJÍCÍ XX XXXXXXXXXX&Xxxxxx; XXXXXXXXXXX&Xxxxxx; XXXXXXXXXX

Xxxxxxxxxxx xxx statistické &xxxxxx;čxxx xx &xxxxxx;xxx&xxxxxx; xxxxx&xxxxxx; xxxě

Xxxxx poštovních &xxxxxx;řxxů xxxxxxxxxx&xxxxxx; xxx xxxxxxxxxx&xxxxxx; účely čxxxxxxx x&xxxxxx;xxx xx&xxxxxx;xx xxxxxxxxxx (x&xxxxxx;xxx společnosti, &xxxxxx;xxřxx&xxxxxx; xxxx xxxxčxx), které xx nacházejí xx &xxxxxx;xxx&xxxxxx; x&xxxxxx;žx země. Xxx xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx xx xxxxxxxxxx xxxxxxxxxxx xřxx státní xxxxxxx.

|

a) |

Jsou-li xxxxřxx&xxxxxx; xxxxxčxxxx x xxx&xxxxxx; dceřiné společnosti xxxxxxx poštovních &xxxxxx;řxxů, xxxx&xxxxxx; xx xxxx&xxxxxx;xxx&xxxxxx; xx &xxxxxx;xxx&xxxxxx; x&xxxxxx;xxž čxxxxx&xxxxxx;xx státu, xůžx xxxxřxx&xxxxxx; xxxxxčxxxx ve xx&xxxxxx;xx xxxxxxxxxx&xxxxxx;xx x&xxxxxx;xxxxxx xxxxxxxxxxxx činnost xěxxxx xxxřxx&xxxxxx;xx xxxxxčxxxx&xxxxxx;. |

|

x) |

X&xxxxxx;-xx xěxxxx&xxxxxx; xxxxx xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxx xxxxčxx xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx xx &xxxxxx;xxx&xxxxxx; xxxxxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xů xxxxx&xxxxxx;xx, xxx&xxxxxx; xxx&xxxxxx; x&xxxxxx;xxx xxxx &xxxxxx;xxřxx&xxxxxx; xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx x xxx&xxxxxx;x čxxxxx&xxxxxx;x xx&xxxxxx;xě eurozóny xxxxžxxxx xxxxxx xůčx x&xxxxxx;xx xěxxx xxxxčx&xxxxxx;x xx xxxxxx vůči xxxxxxxxůx x xxxxxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xxxx xxxxx&xxxxxx;xx. X xxxčxě, pobočka xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; se v xxx&xxxxxx;x členském xx&xxxxxx;xě xxxxx&xxxxxx;xx xxx&xxxxxx; xxxxxx xůčx sídlu, ústředí xxxx xxx&xxxxxx;x xxxxčx&xxxxxx;x xxxxx&xxxxxx; instituce xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;x xx na &xxxxxx;xxx&xxxxxx; xxxxxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xů xxxxx&xxxxxx;xx xxxxžxxxx xx xxxxxx vůči rezidentům x xxxxxx&xxxxxx;xx čxxxxx&xxxxxx;xx xx&xxxxxx;xxxx eurozóny. |

|

x) |

Má-li xxxxx xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxx xxxxčxx, xxxx&xxxxxx; se nacházejí xxxx &xxxxxx;xxx&xxxxxx; členských xx&xxxxxx;xů eurozóny, musí xxx&xxxxxx; sídlo xxxx &xxxxxx;xxřxx&xxxxxx; x xxx&xxxxxx;x čxxxxx&xxxxxx;x xx&xxxxxx;xě xxxxx&xxxxxx;xx x xxxxx&xxxxxx;x xůčx x&xxxxxx;xx xěxxx xxxxčx&xxxxxx;x xřxxxxxxxxx xxxx x xxxxx&xxxxxx;x xůčx xxxxxxxxůx xxxxxx xxěxx. A xxxčxě, xxxxčxx xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; xx x xxx&xxxxxx;x čxxxxx&xxxxxx;x státě xxxxx&xxxxxx;xx xxx&xxxxxx; xxxxxx xůčx x&xxxxxx;xxx, &xxxxxx;xxřxx&xxxxxx; xxxx xůčx jiným xxxxčx&xxxxxx;x xxxxx&xxxxxx; instituce xxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;x xx xxxx území čxxxxx&xxxxxx;xx xx&xxxxxx;xů xxxxx&xxxxxx;xx xxxxžxxxx za xxxxxx xůčx xxxxxxxxůx xx xxxxxx xxěxx. |

Definice xxxxxxů

Klasifikace xxxxxxů xx řídí xxxxxxxxxx XXX 2010. Xxxxxxxxxxx bank xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxů nacházející xx xx &xxxxxx;xxx&xxxxxx; čxxxxx&xxxxxx;xx xx&xxxxxx;xů xxxxx&xxxxxx;xx se xxxxx&xxxxxx;xx&xxxxxx; xxxxx xx&xxxxxx;xx xxxxxxx&xxxxxx;xx xxxxxxx xxxx xxxxxxxxxxx&xxxxxx;xx&xxxxxx; xxxxxxxxxxx v xxxxxxx xx seznamy, xxxx&xxxxxx; Xxxxxxx&xxxxxx; xxxxx&xxxxxx;xx&xxxxxx; xxxxx (ECB) xxxx xxx xxxxxxxxxx&xxxxxx; &xxxxxx;čxxx, x xxxxx xxxxxů xxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxx obsažených x xř&xxxxxx;xxčxx XXX &xxxxx;Xxxxxxxx xxxxxxxxx institutions xxx xxxxxxx xxxxxxxxxx xxxxxx xxxxxx: Xxxxxxxx for xxx xxxxxxxxxxx xxxxxxxxxxxxxx xx xxxxxxxxx&xxxxx;.

Xxxxxxx

Definice xxxxxxů

|

Xxxxxx |

Xxxxxxxx |

|

MFI |

Xěxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx xx xxxxxx definice x čx&xxxxxx;xxx 1 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 1071/2013 (XXX/2013/33). Xxxxx sektor xxxx&xxxxxx;x&xxxxxx; x x&xxxxxx;xxxx&xxxxxx;xx xxxxx&xxxxxx;xx&xxxxxx;xx xxxx, &xxxxxx;xěxxx&xxxxxx;xx xxxxxxxx&xxxxxx; ve smyslu xx&xxxxxx;xx Unie, xxxxů xxxěžx&xxxxxx;xx trhu, xxxxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx;, xxxxxxž xřxxxěxxx xxxxxx&xxxxxx;x&xxxxxx; je xřxx&xxxxxx;xxx xxxxxx xxxx xxxxxřxxxx velmi xxxxxx&xxxxxx; xxxxxůx xx xxxxxxxů xxx&xxxxxx;xx xxž měnové xxxxxčx&xxxxxx; xxxxxxxxx x xx xxxxxx&xxxxxx; &xxxxxx;čxx (xřxxxxxxx&xxxxxx;&xxxxxx;x x xxxxxxxxx&xxxxxx;x xxxxxx) poskytovat úvěry xxxx xxxxxxxxxx xx xxxx&xxxxxx;xx xxx&xxxxxx;xů, x xxxxxxxx&xxxxxx; xxxxxxxxxxx&xxxxxx;xx xxxěx, xxxx&xxxxxx; se převážně xxx&xxxxxx;xxx&xxxxxx; finančním xxxxxxřxxxxx&xxxxxx;x&xxxxxx;x x xxxxxě xxx&xxxxxx;x&xxxxxx;x&xxxxxx; xxxxxxxxxxx&xxxxxx;xx xxxěx. |

|

Vládní xxxxxxxxx |

Sektor xx&xxxxxx;xx&xxxxxx;xx xxxxxxxx&xxxxxx; (S.13) xxxxxxxx xxxxxxxxxxx&xxxxxx;xx&xxxxxx; xxxxxxxx, xxxx&xxxxxx; xxxx netržními x&xxxxxx;xxxxx, jejichž xxxxxxxx xx xxčxxx xxx xxxxxxxx&xxxxxx;xx&xxxxxx; x xxxxxxxxx&xxxxxx; xxxxřxxx x které xxxx financovány z xxxxxx&xxxxxx;xx xxxxxx jednotek xxxř&xxxxxx;x&xxxxxx;xx do xxx&xxxxxx;xx xxxxxxů, x xxxxěž xxxxxxxxxxx&xxxxxx;xx&xxxxxx; xxxxxxxx, xxxx&xxxxxx; xx převážně xxx&xxxxxx;xxx&xxxxxx; xřxxxxxěxxx&xxxxxx;x&xxxxxx;x x&xxxxxx;xxxx&xxxxxx;xx důchodu x xxxxxxxx&xxxxxx; (XXX 2010, xxxxxxxx 2.111 xž 2.113). |

|

Ústřední xx&xxxxxx;xx&xxxxxx; xxxxxxxxx |

Xxxxx xxxxxxxxx (X.1311) xxxxxxxx všechny správní xxxxxxx státu x xxx&xxxxxx; ústřední xxx&xxxxxx;xx, xxxxxxž xxxxxxxx xx xxxxxxx vztahuje na xxx&xxxxxx; xxxxxxxxx&xxxxxx; &xxxxxx;xxx&xxxxxx; x x&xxxxxx;xxxxxx xxx&xxxxxx;xx xxxxů sociálního zabezpečení (XXX 2010, xxxxxxxx 2.114). |

|

X&xxxxxx;xxxx&xxxxxx; xx&xxxxxx;xx&xxxxxx; instituce |

Xxxxx xxxxxxxxx xxxxxxxx (S.1312) xxxxx&xxxxxx; typy xxřxxx&xxxxxx; xxx&xxxxxx;xx, xxž jsou xxxxxxxxx&xxxxxx; institucionální xxxxxxxx xxxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx; s výjimkou xxx&xxxxxx;xx xxxxů xxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxčxx&xxxxxx; některé z xxxxx&xxxxxx; xx&xxxxxx;xx&xxxxxx;xx institucí xx xxž&xxxxxx;&xxxxxx; &xxxxxx;xxxxx, xxž xx úroveň &xxxxxx;xxřxxx&xxxxxx;xx xx&xxxxxx;xx&xxxxxx;xx institucí, x xx úrovni xx&xxxxxx;&xxxxxx;&xxxxxx;, xxž xx &xxxxxx;xxxxň vládních xxxxxxxxxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxx existujících na x&xxxxxx;xxx&xxxxxx; úrovni (XXX 2010, xxxxxxxx 2.115). |

|

X&xxxxxx;xxx&xxxxxx; xx&xxxxxx;xx&xxxxxx; instituce |

Xxxxx xxxxxxxxx (X.1313) zahrnuje xxxxx&xxxxxx; xxxxx jednotek veřejné xxx&xxxxxx;xx, jejichž xxxxxxxx xx vztahuje pouze xx x&xxxxxx;xxxě xxčxxxx č&xxxxxx;xx xxxxxxxxx&xxxxxx;xx &xxxxxx;xxx&xxxxxx;, x x&xxxxxx;xxxxxx místních xxx&xxxxxx;xů xxxxů xxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxčxx&xxxxxx; (XXX 2010, xxxxxxxx 2.116). |

|

Fondy xxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxčxx&xxxxxx; |

Xxxxxxxxx xxxxů xxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxčxx&xxxxxx; (X.1314) xxxxxxxx &xxxxxx;xxřxxx&xxxxxx;, národní x x&xxxxxx;xxx&xxxxxx; institucionální jednotky, xxxxxxž xxxxx&xxxxxx; činnost xxxč&xxxxxx;x&xxxxxx; x poskytování xxxx&xxxxxx;xx&xxxxxx;xx dávek x xxxx&xxxxxx; splňují tato xxě kritéria: x) xxčxx&xxxxxx; xxxxxxx obyvatelstva xxxx xx x&xxxxxx;xxxx xxxx xxx&xxxxxx;xx právního xřxxxxxx xxxxxxx &xxxxxx;čxxxxxx xx xxxxxxxx xxxx xxxxxx xř&xxxxxx;xxěxxx x x) za ř&xxxxxx;xxx&xxxxxx; xxxxxxxxx, pokud xxx x stanovení xxxx xxxxxxxx&xxxxxx;x&xxxxxx; xř&xxxxxx;xxěxxů a x&xxxxxx;xxx, xxxxxx&xxxxxx;xxx&xxxxxx; xx&xxxxxx;xx&xxxxxx; xxxxxxxxx xxx&xxxxxx;xxxxx xx xx&xxxxxx; úloze orgánu xxxxxxx nebo xxxěxxxxxxxxxx (XXX 2010, xxxxxxxx 2.117). |

|

Xxxxxxxčx&xxxxxx; fondy xxx&xxxxxx; xxž xxxxx xxxěžx&xxxxxx;xx xxxx |

Xxxxxxxčx&xxxxxx; xxxxx xx xxxxxx článku 1 xxř&xxxxxx;xxx&xxxxxx; (XX) č. 1073/2013 (XXX/2013/38) x xxxxxxxxxx xxxxx a xxxxx investičních xxxxů. Xxxxx xxxxxxxxx xxxxxxxx x&xxxxxx;xxxxx xxxxxxxx kolektivního xxxxxxxx&xxxxxx;x&xxxxxx; (xxxxě xxxxů xxxěžx&xxxxxx;xx trhu), které xxxxxxxx&xxxxxx; do xxxxxčx&xxxxxx;xx x/xxxx nefinančních xxxxx, xxxxx xx xxxxxx x&xxxxxx;xxx xxxxxxxx&xxxxxx;x&xxxxxx; kapitálu x&xxxxxx;xxxx&xxxxxx;xx xx xxřxxxxxxx. |

|

Xxxxxx&xxxxxx; xxxxxčx&xxxxxx; zprostředkovatelé kromě xxxx&xxxxxx;ťxxxx&xxxxxx;xx xxxxxčxxxx&xxxxxx; x xxxxxxx&xxxxxx;xx xxxxů + xxxxxx&xxxxxx; xxxxxčx&xxxxxx; instituce + xxxxxxx&xxxxxx; xxxxxčx&xxxxxx; xxxxxxxxx a xůxčxxxxxx&xxxxxx; xxxěx |

Xxxxxxxxx xxxxxx&xxxxxx;xx finančních xxxxxxřxxxxxxxxxů xxxxě xxxx&xxxxxx;ťxxxx&xxxxxx;xx xxxxxčxxxx&xxxxxx; a penzijních xxxxů (S.125) xxxxxxxx x&xxxxxx;xxxxx xxxxxčx&xxxxxx; instituce x xxxxxxxxxxxxxx, xxxx&xxxxxx; xx xřxx&xxxxxx;žxě xxx&xxxxxx;xxx&xxxxxx; xxxxxčx&xxxxxx;x xxxxxxřxxxxx&xxxxxx;x&xxxxxx;x, x xx x&xxxxxx;x, žx xx xxxxxxxxxxx&xxxxxx;xx&xxxxxx;xx jednotek xřxx&xxxxxx;xxx&xxxxxx; závazky x xxx&xxxxxx; formě, xxž xxxx xxěžxxx, xxxxxx (xxxx xxxxxůx xxxxx xxxxxx&xxxxxx; xxxxxřxxxx), xxxxx / xxx&xxxxxx;xxx&xxxxxx; listy xxxxxxxčx&xxxxxx;xx xxxxů, nebo x&xxxxxx;xxxxx související x xxxxxxx&xxxxxx;xx, xxxxxxx&xxxxxx;xx a xxxxxxxxxxxxxx&xxxxxx;xx záručními programy (XXX 2010, odstavce 2.86 xž 2.94). Subsektor xxxxxx&xxxxxx;xx finančních xxxxxxxx&xxxxxx; (X.126) xxxxxxxx x&xxxxxx;xxxxx xxxxxčx&xxxxxx; xxxxxxxxx x xxxxxxxxxxxxxx, xxxx&xxxxxx; se xxx&xxxxxx;xxx&xxxxxx; xřxx&xxxxxx;žxě čxxxxxxxx, xxž &xxxxxx;xxx xxxxxxxx&xxxxxx; x finančním zprostředkováním, xxx xxxx&xxxxxx; xxxx xxxxxčx&xxxxxx;xx zprostředkovateli xxxxxx. Xxxxx subsektor xxxxxxxx x&xxxxxx;ž vedení xxxxxxů (&xxxxxx;xxřxx&xxxxxx;), jejichž x&xxxxxx;xxxxx xxxřxx&xxxxxx; xxxxxčxxxxx nebo xěx&xxxxxx;xxx x nich xxxx xxxxxčx&xxxxxx;xx xxxxxxxxxxx (XXX 2010, xxxxxxxx 2.95 až 2.97). Xxxxxxxxx xxxxxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx xxxxxxxx&xxxxxx; x xůxčxxxxxxů peněz (X.127) zahrnuje x&xxxxxx;xxxxx xxxxxčx&xxxxxx; xxxxxxxxx x xxxxxxxxxxxxxx, xxxx&xxxxxx; xx xxxxx&xxxxxx;xxx&xxxxxx; xxxxxčx&xxxxxx;x xxxxxxřxxxxx&xxxxxx;x&xxxxxx;x xxx neposkytují xxxxxx&xxxxxx; xxxxxčx&xxxxxx; xxxžxx, xxxxx xx x většinou xxxxxx aktiv xxxx x&xxxxxx;xxxxů xxxxxxxxxxx xx xxxxřxx&xxxxxx;xx trzích. Xxxxx xxxxxxxxx xxxxxxxx xxxxxxxxx&xxxxxx; xxxxxčxxxxx, xxxxxxž xxxxxxxx&xxxxxx; &xxxxxx;čxxx xx xxxxxxě xxxřxx&xxxxxx;xx společností umožňuje xxxxxxxx x&xxxxxx;xx xxxxxxx x jejichž xxxxx&xxxxxx;x xřxxxěxxx čxxxxxxx xx xxxxxxěx&xxxxxx; xxxxxxx, xxxž xxxxxxxx&xxxxxx; jakékoli další xxxžxx podnikům, v xxxxž xxx&xxxxxx; xxx&xxxxxx;x xx vlastním xxxxx&xxxxxx;xx, xxx., žx xxxxxxxxx&xxxxxx; xxx neřídí xxx&xxxxxx; xxxxxxxx XXX 2010, xxxxxxxx 2.98 xž 2.99). |

|

Xxxx&xxxxxx;ťxxxx&xxxxxx; společnosti |

Xxxxxxxxx xxxx&xxxxxx;ťxxxx&xxxxxx;xx xxxxxčxxxx&xxxxxx; (X.128) zahrnuje x&xxxxxx;xxxxx xxxxxčx&xxxxxx; instituce x xxxxxxxxxxxxxx, které xx xřxx&xxxxxx;žxě xxx&xxxxxx;xxx&xxxxxx; xxxxxčx&xxxxxx;x xxxxxxřxxxxx&xxxxxx;x&xxxxxx;x x xůxxxxxx sdílení xxxxx, xxxxxě ve xxxxě xř&xxxxxx;x&xxxxxx;xx xxxx&xxxxxx;xěx&xxxxxx; xxxx xx xxxxě xxxx&xxxxxx;xěx&xxxxxx; (XXX 2010, odstavce 2.100 xž 2.104). |

|

Xxxxxxx&xxxxxx; xxxxx |

Xxxxxxxxx xxxxxxx&xxxxxx;xx xxxxů (X.129) zahrnuje všechny xxxxxčx&xxxxxx; xxxxxxxxx x xxxxxxxxxxxxxx, xxxx&xxxxxx; se xřxx&xxxxxx;žxě xxx&xxxxxx;xxx&xxxxxx; xxxxxčx&xxxxxx;x xxxxxxřxxxxx&xxxxxx;x&xxxxxx;x x xůxxxxxx xx&xxxxxx;xxx&xxxxxx; xxxx&xxxxxx;xx&xxxxxx;xx rizik x xxxřxx xxxx&xxxxxx;xěxxů (xxxx&xxxxxx;xx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx;). Xxxxxxx&xxxxxx; xxxxx xxxx xxxxxxxx xxxx&xxxxxx;xx&xxxxxx;xx xxxx&xxxxxx;xěx&xxxxxx; xxxxxxxx&xxxxxx; xř&xxxxxx;xxx v xůxxxxx x čxxxx xxx&xxxxxx; x&xxxxxx;xxx x xř&xxxxxx;xxxě xxxxx a xxxxxxxxxx (XXX 2010, odstavce 2.105 xž 2.110). |

|

Xxxxxxxčx&xxxxxx; xxxxxxx |

Xxxxxx xxxxxxxčx&xxxxxx;xx xxxxxxů (X.11) xx xxxřxx xxxxxxxxxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxxxx, které xxxx xxxxxxxxx&xxxxxx;xx xx&xxxxxx;xxxxx&xxxxxx;xx xxxxxxx x xxžx&xxxxxx;xx x&xxxxxx;xxxxx a xxxxxxž xxxxx&xxxxxx; činností je x&xxxxxx;xxxx výrobků a xxxxxxxčx&xxxxxx;xx xxxžxx. Xxxxx xxxxxx xxxxxxxx xxx&xxxxxx; xxxxxxxčx&xxxxxx; kvazikorporace (ESA 2010, xxxxxxxx 2.45 xž 2.54). |

|

Domácnosti + xxxxxxxx&xxxxxx; xxxxxxxxx xxxxž&xxxxxx;x&xxxxxx; xxx&xxxxxx;xxxxxxx |

Xxxxxx xxx&xxxxxx;xxxxx&xxxxxx; (S.14) xxxxxxxx jednotlivce xxxx xxxxxxx xxxxxxxxxxů xxxx xxxxřxxxxxxx a xxxx xxxxxxxxxxx vyrábějící tržní x&xxxxxx;xxxxx, nefinanční a xxxxxčx&xxxxxx; xxxžxx (xxžx&xxxxxx; x&xxxxxx;xxxxx) xx xřxxxxxxxxx, žx x&xxxxxx;xxxx x&xxxxxx;xxxxů x xxxžxx není xxxx&xxxxxx;xěxx samostatnými xxxxxxxx xxxxžxxxx&xxxxxx;xx xx kvazikorporace. Xxxxxxxx xxx&xxxxxx; xxxxxxxxxxx xxxx xxxxxxx xxxxxxxxxxů xxxx výrobce x&xxxxxx;xxxxů x xxxxxxxčx&xxxxxx;xx služeb x&xxxxxx;xxčxě xxx xxxxxx&xxxxxx; xxxxčx&xxxxxx; užití. Xx xxxxxxx xxx&xxxxxx;xxxxx&xxxxxx; xxxř&xxxxxx; xxxxxxxxxx&xxxxxx; (xxxxxx&xxxxxx; xxxxx) x společenství xxx xxxxxxxxx&xxxxxx; xx&xxxxxx;xx&xxxxxx; xxxxxxxxxxxx &xxxxx; nepovažované za xxxxxxxxxxxxxx &xxxxx; xxž xxxx xxžx&xxxxxx;xx výrobci (XXX 2010, xxxxxxxx 2.118 až 2.128). Sektor xxxxxxxx&xxxxxx;xx xxxxxxxx&xxxxxx; xxxxž&xxxxxx;x&xxxxxx;xx xxx&xxxxxx;xxxxxxx (NISD) (S.15) xxxxxxxx xxxxxxxx&xxxxxx; xxxxxxxxx, xxxx&xxxxxx; xxxx samostatnými xx&xxxxxx;xxxxx&xxxxxx;xx osobami, xxxxxxxx&xxxxxx; xxxžxx domácnostem x xxxx soukromými xxxxžx&xxxxxx;xx x&xxxxxx;xxxxx. Xxxxxx základní xxxxxx xxxx&xxxxxx;xxx&xxxxxx; x xxxxxxxxx&xxxxxx;xx xxxěžx&xxxxxx;xx nebo xxxxx&xxxxxx;xx&xxxxxx;xx xř&xxxxxx;xxěxxů xxx&xxxxxx;xxxxx&xxxxxx; xxxxžxx spotřebitelů, x xxxxxx poskytovaných xx&xxxxxx;xx&xxxxxx;xx xxxxxxxxxxx x z xůxxxxů z xxxxxxxxxx&xxxxxx; (XXX 2010, xxxxxxxx 2.129 xž 2.130). |

Xxxxxxxx xxxxxxxx&xxxxxx; x&xxxxxx;xxxxxů

|

1. |

Xxxx tabulka xx&xxxxxx;x&xxxxxx; xxxxxxx&xxxxxx; xxxxxxxxx&xxxxxx; xxxxx kategorií nástrojů, xxxx&xxxxxx; národní xxxxx&xxxxxx;xx&xxxxxx; xxxxx x xxxxxxx x tímto nařízením xřxx&xxxxxx;xěx&xxxxxx; xx kategorie xxxžxxxxx&xxxxxx; xx xxxxxxxx&xxxxxx;xx&xxxxxx; &xxxxxx;xxxxx. Xxxxxxx xxxřxxxxxxxxx xxxxxx xxxxxxxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx x&xxxxxx;xxxxxů a uvedený xxxxx xxx&xxxxxx; xxčxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;. Xxxxxxxx odkazují xx XXX 2010. |

|

2. |

Původní xxxxxxxxx&xxxxxx;, xx. xxxxxxxxx&xxxxxx; xxxxxxxxxx xřx xxxxx, se xxxxx&xxxxxx; xxxxě stanovená žxxxxxxxx finančního x&xxxxxx;xxxxxx, xřxx xxxxxx xxxůžx x&xxxxxx;x splacen, xxxř. xxxxxx&xxxxxx; xxxx&xxxxxx; papíry, xxxx před xxxxxx xůžx x&xxxxxx;x splacen xxxxx s xxčxxxx xxxxx&xxxxxx;, xxxř. xěxxxx&xxxxxx; xxxxx vkladů. Výpovědní xxůxx xx shodná x xxxxx mezi xxxxžxxxx, kdy držitel xxx&xxxxxx;x&xxxxxx; xxůx záměr x&xxxxxx;xxxxx xxxxěžxx, x xxxx, kdy xxx xůžx bez xř&xxxxxx;xxxx&xxxxxx; xxxxxx xřxx&xxxxxx;xx xx xxxxxxxx. Xxxxxčx&xxxxxx; x&xxxxxx;xxxxxx xx xěx&xxxxxx; xxxxx x&xxxxxx;xxxěxx&xxxxxx; xxůxx xxxxx x případě, xxx&xxxxxx;-xx xxxxxxxxx xxxxxxxx&xxxxxx; xxxxxxxxx. |

|

3. |

Xxxxxčx&xxxxxx; xxxxxx&xxxxxx;xxx lze xxxxx&xxxxxx;xxxx xxxxx xxxx, xxx xxxx xřxxxxxxxxx&xxxxxx;. Pohledávka xx xřxxxxxxxxx&xxxxxx;, pokud xxx xxx&xxxxxx; vlastnictví xxxxxx xřxx&xxxxxx;xx x xxxx&xxxxxx; xxxxxxxx na xxxxx jednotku xxxxxřxxxxxxx&xxxxxx;x xxx&xxxxxx;x&xxxxxx; xxxx xxxxxxxx xxxx, v xř&xxxxxx;xxxě xxxxxčx&xxxxxx;xx xxxxx&xxxxxx;xů, pokud xxx snadno xxxxxxxx x&xxxxxx; xxxxxřxxxx pozici. Xxxxxxx&xxxxxx;xxě xx xxxx xxžx&xxxxxx; xxxxxxxxxx s xxx&xxxxxx;xxxxx xxxxxčx&xxxxxx;x x&xxxxxx;xxxxxxx, xx&xxxxxx;xx xřxxxxxxxxx&xxxxxx; x&xxxxxx;xxxxxx xxxx určeny k xxxx, xxx xx x xxxx xxxxxxxxxxx xx organizované xxxxx xxxx na xxxxxxxxxxx&xxxxxx;x xxxx, x xxxž xxxxxčx&xxxxxx; xxxxxxxx&xxxxxx;x&xxxxxx; xxx&xxxxxx; xxxxxxxxx xxxx&xxxxxx;xxxx převoditelnosti. |

Podrobný xxxxx xxxxxxxx&xxxxxx; nástrojů xxxxxxxxx&xxxxxx; měsíční rozvahy

XXXXXXXXX XXXXX

|

Xxxxxxxxx |

Xxxxx xxxxx&xxxxxx;xx xxxxů | ||||||||||||||||||

|

Xxžxx xxxxxxxx x xxxx&xxxxxx; v xxxxxx x xxx&xxxxxx;xx xěx&xxxxxx;xx xxxxxx&xxxxxx;xx xx xxěxx, xxxx&xxxxxx; se xěžxě xxxž&xxxxxx;xxx&xxxxxx; x xxxx&xxxxxx;xěx&xxxxxx; xxxxxx | ||||||||||||||||||

|

Xxžxx xxxxxčx&xxxxxx;xx xxxxx, xxxx&xxxxxx; jsou xxxxxřxxx x xř&xxxxxx;xxxxxx, xxx xěřxxxx&xxxxxx; půjčí xxxěžx&xxxxxx; xxxxxřxxxx xxxžx&xxxxxx;xůx a xxxx&xxxxxx; xxxxxx doložena xxxxxxxxx xxxx jsou xxxxžxxx nepřevoditelnými xxxxxxxxx. Xxxx xxxxžxx zahrnuje x&xxxxxx;ž aktiva x xxxxxě xxxxxů xxxxxxxxxxx&xxxxxx;xx xxxxxxxx. Xxxx xxxxžxx xxxxxxxx:

X&xxxxxx;xxxxxx&xxxxxx;x&xxxxxx; xxxxžxx xx xxxxxxžxxx xx &xxxxxx;xěx:

| ||||||||||||||||||

|

Držba xxxxxx&xxxxxx;xx cenných papírů, xxxx&xxxxxx; xxxx xxxxxxxxxxxxx&xxxxxx;xx xxxxxčx&xxxxxx;xx x&xxxxxx;xxxxxx sloužícími xxxx důkaz dluhu, xxxxxxx xxxxxxxxxx&xxxxxx;xx na xxxxxx&xxxxxx;xx&xxxxxx;xx trzích xxxx xxxx&xxxxxx;xx lze xxxxxx&xxxxxx;xxx xxxxxx xx xxxx x xxxx&xxxxxx; nezaručují xxžxxxxx ž&xxxxxx;xx&xxxxxx; xxxxxxxxx&xxxxxx; xx&xxxxxx;xx x xxxxxxxxx, xxxx&xxxxxx; je vydala. Tato xxxxžxx xxxxxxxx:

Xxxx&xxxxxx; papíry zapůjčené x rámci xůxčxx xxxx&xxxxxx;xx xxx&xxxxxx;xů xxxx xxxxxx&xxxxxx; x x&xxxxxx;xxx xxxxx x xxěxx&xxxxxx;x xxxxxx zůstávají x xxxxxxx xůxxxx&xxxxxx;xx xxxxxxxx (x xxxxxxxxxx&xxxxxx;xxx&xxxxxx; xx x xxxxxxx dočasného xxxxxxxxxx) x xěxx xř&xxxxxx;xxxxxx, kdy existuje xxxx&xxxxxx; xř&xxxxxx;xxxx provedení xxěxx&xxxxxx; operace, x xxxxx xxxx&xxxxxx; xxžxxxx xxx xčxxxx. V xř&xxxxxx;xxxě, xxx xxčxxx&xxxxxx; xxxxxxxxx získané xxxx&xxxxxx; xxx&xxxxxx;xx xxxx&xxxxxx;, xx xxxx&xxxxxx; xxxxx prodej xxx&xxxxxx;xxx xxxx přímou xxxxxxxxx x xxxx&xxxxxx;xx xxx&xxxxxx;xx x xxxxxxxxxx x rozvaze xxčxxx&xxxxxx;xx xxxxxxxxxx jako xxxxxxxx&xxxxxx; xxxxxx x portfoliu xxxx&xxxxxx;xx xxx&xxxxxx;xů. | ||||||||||||||||||

|

Xxxx xxxxžxx xxxxxxx&xxxxxx;:

| ||||||||||||||||||

|

Tato xxxxžxx xxxxx xxxxxxxx xxžxx xxxx&xxxxxx; / xxx&xxxxxx;xxx&xxxxxx;xx xxxxů fondů peněžního xxxx (xxx xxxxxxxx x oddílu 2 č&xxxxxx;xxx 1 přílohy X xxř&xxxxxx;xxx&xxxxxx; (EU) č. 1071/2013 (XXX/2013/33). |

KATEGORIE XXXXX

|

Xxxxxxxxx |

Xxxxx xxxxx&xxxxxx;xx znaků | ||||||||||||||||

|

Č&xxxxxx;xxxx (xxxxxx xxxx xxx&xxxxxx;), xxxx&xxxxxx; xxxxxxxxxxx&xxxxxx; xxxxxxxx xxxž&xxxxxx; xěřxxxxůx x xxxx&xxxxxx; xxxňxx&xxxxxx; xxxxx xxxxxx&xxxxxx; x xxx&xxxxxx;xx 1 č&xxxxxx;xxx 1 xř&xxxxxx;xxxx X nařízení (XX) č. 1071/2013 (XXX/2013/33). Pro &xxxxxx;čxxx xxxxxxxxxx&xxxxxx;xx výkaznictví xx xxxx kategorie dále čxxx&xxxxxx; xx jednodenní xxxxxx, xxxxxx x xxxxxxxxxx splatností a xxxxxx x x&xxxxxx;xxxěxx&xxxxxx; xxůxxx

Následující xxxxžxx xx nepovažuje xx vklad: Prostředky (xxxxxx) xřxxxx&xxxxxx; na x&xxxxxx;xxxxě xxx&xxxxxx;xx xxxxxxx xx xx xxxxxxxxxx&xxxxxx; xxxxxxx xxxxx xx&xxxxxx;xxxx&xxxxxx;xx &xxxxxx;řxxx xxxxxxxxx&xxxxxx; (viz „Úvěry xxxxxxxxx&xxxxxx; xx x&xxxxxx;xxxxě xxx&xxxxxx;xx majetku“ x x&xxxxxx;xxx kategorie 2). | ||||||||||||||||

|

Xxxxxx, xxxx&xxxxxx; jsou xxěxxxxxx&xxxxxx; xx peníze xxxx které jsou xřxxxxxxxxx&xxxxxx; xx xxž&xxxxxx;x&xxxxxx;x&xxxxxx; &xxxxxx;xxxx, xxxxxxx&xxxxxx;x xř&xxxxxx;xxxxx, xxxxx&xxxxxx;x&xxxxxx;x x &xxxxxx;čxx xxxx xxxxxx&xxxxxx;x xxůxxxxx xxx x&xxxxxx;xxxx&xxxxxx;xx xxxžxěx&xxxxxx;, xxxxxx&xxxxxx; xxxx xxxxxx. Xxxx xxxxžxx zahrnuje: xůxxxxxx (&xxxxxx;xxčxx&xxxxxx; nebo neúročené), xxxx&xxxxxx; jsou xxxxžxxě xxěxxxxxx&xxxxxx; xx peníze xx požádání xxxx xx ukončení obchodního xxx následujícího xx xxx, xxx xxxx ž&xxxxxx;xxxx xxx&xxxxxx;xx, bez x&xxxxxx;xxxx&xxxxxx; xxxxxx xxxx xxxxxx&xxxxxx;, xxx xxxx&xxxxxx; xxxxxx převoditelné;

| ||||||||||||||||

|

Xxxřxxxxxxxxx&xxxxxx; xxxxxx, xxxx&xxxxxx; xxxxx xxěxxx xx xxx&xxxxxx;xx před dohodnutým xxxx&xxxxxx;x termínem nebo xxxx&xxxxxx; xxx xřxx&xxxxxx;xx xx peníze před x&xxxxxx;xxx xxxxxxxx&xxxxxx;x xxxx&xxxxxx;xxx xxx xxxxx, xx-xx xxžxxxx postižen xxčxxxx xxxxx&xxxxxx;. Xxxx xxxxxxxxx xxxxxxxx rovněž administrativně xxxxxxxxx&xxxxxx; &xxxxxx;xxxxx&xxxxxx; xxxxxx, x xxxx&xxxxxx;xx xxxx&xxxxxx;xxxx xxxxxxxxxx není xxxxxxxxx&xxxxxx;; xěxx xx x&xxxxxx;x xxřxxxxx xx x&xxxxxx;xxx xxxxxxxxxx „nad xxx xxxx&xxxxx;. Xxxxxčx&xxxxxx; produkty x prolongační xxxxxxx&xxxxxx; xxx&xxxxxx; x&xxxxxx;x xxxxxxxxxx&xxxxxx;xx xxxxx xxxxxxž&xxxxxx;&xxxxxx; doby xxxxxxxxxx. Xčxxxxx xx xxžx&xxxxxx; vklady x xxxxxxxxxx xxxxxxxxx&xxxxxx; xxxxxxxx xx předchozím oznámení xř&xxxxxx;xx nebo xřx xxxxxxxx&xxxxxx; určitých xxxxx&xxxxxx; xx xxž&xxxxxx;x&xxxxxx;x&xxxxxx;, xxxxxx xxxx xxxxx xxx &xxxxxx;čxxx xxxxxxxxxxx považovány xx xxxxxxxxx&xxxxxx;. | ||||||||||||||||

|

Xxxx xxxxžxx xxxxxxx&xxxxxx; v xř&xxxxxx;xxxě xxžx&xxxxxx;xx čxxxěx&xxxxxx; xxxxxxxxxx:

| ||||||||||||||||

|

Nepřevoditelné vklady xxx dohodnuté xxxxxxxxxx, xxxx&xxxxxx; xxxxx xxěxxx xx xxx&xxxxxx;xx xxx xřxxxxxx&xxxxxx; x&xxxxxx;xxxěxx; xřxx xxxxxxx&xxxxxx;x x&xxxxxx;xxxěxx&xxxxxx; xxůxx xxx&xxxxxx; xxěxx na xxxxxxxx xxžx&xxxxxx; xxxx xx xxžx&xxxxxx; xxxxx xx sankcí. Patří xxx xxxxxx, které xxxx sice právně xxxxxxxxxxx&xxxxxx; na xxž&xxxxxx;x&xxxxxx;x&xxxxxx;, xx&xxxxxx;xx podléhaly xx xxxxxx x omezením xxxxx vnitrostátní xxxxx (xxřxxxx&xxxxxx; do pásma xxxxxxxxxx „do xř&xxxxxx; xěx&xxxxxx;xů xčxxxě&xxxxx;), x xxxxxxxčx&xxxxxx; &xxxxxx;čxx xxx x&xxxxxx;xxxěxx&xxxxxx; xxůxx xxxx xxxxxxxx&xxxxxx; splatnosti, xxxx&xxxxxx; x&xxxxxx;xx xxxxxxx&xxxxxx; podmínku xxxxxx&xxxxxx;x&xxxxxx; x&xxxxxx;xěx (xxřxxxx&xxxxxx; xx pásma splatnosti &xxxxx;xxx tři xěx&xxxxxx;xx&xxxxx;). | ||||||||||||||||

|

Xxxx xxxxžxx xxxxxxxx:

Xxxxxx x výpovědní xxůxxx do tří xěx&xxxxxx;xů xčxxxě zahrnují xxxřxxxxxxxxx&xxxxxx; &xxxxxx;xxxxx&xxxxxx; xxxxxx xx xxxěxxx x xxxxxx&xxxxxx; xxxx vkladů xxxxx&xxxxxx;xx xxřxxxxxxů, xxxx&xxxxxx; xxxx sice xx&xxxxxx;xxě xxxxxxxxxxx&xxxxxx; na xxž&xxxxxx;x&xxxxxx;x&xxxxxx;, xxxx&xxxxxx;xxxx xx však x&xxxxxx;xxxx&xxxxxx; xxxxxx. |

XŘ&Xxxxxx;XXXX XXX

XXXXX&Xxxxxx;XX&Xxxxxx; STANDARDY X&Xxxxxx;XXXX&Xxxxxx; XXX SKUTEČNÝ XXXXXX XXXXXXXXXXX&Xxxxxx;XX XXXXXXXX

Xxxxxxxxxxx&xxxxxx; xxxxxxxx xxx&xxxxxx; dodržovat xxxx minimální xxxxxxxxx, xxx splnily xxxxxxxxxxxx xxxxxxxxxxxxx xxxxxxxxx xůčx Xxxxxxx&xxxxxx; centrální bance (&xxxxx;XXX&xxxxx;).

|

1. |

Xxxxx&xxxxxx;xx&xxxxxx; xxxxxxxxx xxx xřxxxx:

|

|

2. |

Minimální xxxxxxxxx pro xřxxxxxx:

|

|

3. |

Minimální xxxxxxxxx pro xxxxxxxx xxxxx:

|

|

4. |

Xxxxx&xxxxxx;xx&xxxxxx; požadavky xx xxxxxx Xx xxxx&xxxxxx; dodržovat xxxxxx a xxxxxxx xxx xxxxxx, které xxxxxx&xxxxxx; ECB x xř&xxxxxx;xxx&xxxxxx;x&xxxxxx; národní xxxxx&xxxxxx;xx&xxxxxx; xxxxx. Xxxxxx xxxxxxxx&xxxxxx;x&xxxxxx; xx od xxxxxxxxx&xxxxxx;xx xxxxx musí x&xxxxxx;x xxxxxěxx vysvětlivkami. |

XŘ&Xxxxxx;XXXX IV

Srovnávací tabulka

|

Xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;1027/2006 (XXX/2006/8) |

Xxxx xxř&xxxxxx;xxx&xxxxxx; |

|

Čx&xxxxxx;xxx 1–3 |

Článek 1&xxxxx;3 |

|

— |

Čx&xxxxxx;xxx 4 |

|

Čx&xxxxxx;xxx 4 |

Článek 5 |

|

Článek 5 |

Čx&xxxxxx;xxx 6 |

|

Čx&xxxxxx;xxx 6 |

Článek 7 |

|

&xxxxx; |

Čx&xxxxxx;xxx 8 |

|

&xxxxx; |

Článek 9 |

|

Článek 7 |

Čx&xxxxxx;xxx 10 |

|

Příloha X |

Xř&xxxxxx;xxxx X |