Právní předpis byl sestaven k datu 01.03.2003.

Zobrazené znění právního předpisu je účinné od 01.03.2003 do 30.12.2003.

Vyhláška, kterou se stanoví rozsah, období, lhůty a způsob plnění oznamovací povinnosti podle devizového zákona

34/2003 Sb.

Zahraniční cenné papíry §8

Lhůty pro oznámení vydání emise dluhopisů §8a

Inkasa a úhrady související se vznikem nebo změnou přímé investice a s přijetím finančního úvěru §9 §10 §11 §12

Zrušovací ustanovení §16

Účinnost §17

č. 351/2003 Sb. - Čl. II

34

VYHLÁŠKA

xx xxx 20. xxxxx 2003,

kterou xx stanoví rozsah, xxxxxx, xxxxx x xxxxxx plnění xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxx xxxxxx

Xxxxx xxxxxxx banka stanoví xxxxx §5 xxxx. 1, 5 a 6 xxxxxx x. 219/1995 Xx., devizový xxxxx, xx znění xxxxxx x. 482/2001 Xx.:

Původní znění - xxxxxxxx xx 1.3.2003 xx 31.12.2003 (do xxxxxx č. 351/2003 Xx.)

§1

Xxxxxxx xxxxxx

(1) Xxxx xxxxxxxx xxxxxxx rozsah, xxxxxx, xxxxx x xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx, týkající se xxxxxxxxxxxx závazků xxxx xxxxxxxxx, xxxxxxx xxxxxxxx, xxxxxxx finančního xxxxx xx cizozemce, xxxxxx xxxxxxxxxxxx xxxxxxx xxxxxx x xxxxxxx xxxx xxxx jiných xxxxx xxxxxx v xxxxxxxxx.

(2) Xxxxxxxxxx xxxxxxxxx xxxxx xxxx xxxxxxxx plní xxxxxxx. Xxxxxxxxx, který xx v xxxxxxxx xxxxxxx xxxxxx xxxx xxxxxxxxxxx xxxxxx podniku, xxxx xxxxxxxxxx xxxxxxxxx xxxxx xxxx xxxxxxxx xxxx xxxxxxx, xxxxx xxxxxxxxxx skutečnosti souvisejí x xxxx xxxxxxxxxx x xxxxxxxx.

(3) Banka x pobočka zahraniční xxxxx působící na xxxxx Xxxxx xxxxxxxxx (xxxx xxx "banka") xxxx xxxxxxxxxx povinnost xxxxx podle §2.

Xxxxxxx xxxxx - xxxxxxxx xx 1.3.2003 xx 31.12.2003 (xx xxxxxx x. 351/2003 Xx.)

§2

Xxxxxxxxxx xxxxxxx xxxx xxxxxxxxx

(1) Xxxxxxx xxxxxx xxxxxxxxxxx týkající xx xxxx xxxxxxx xxxx xxxxxxxxx s dobou xxxxxxxxxx xxxxx xxx xxxxx xxx, bez xxxxxx na xxxxx x xxxxxx xxxxxx xxxxxx, xxxxx tyto xxxxxxx vyplývají ze xxxxxxx x xxxxxxx xxxxx, xxxxxx xxxx xxxxxxx xxxxxxx xxxxxx. Xxxxxxxx je xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx Xxxxx xxxxxxx bance xxxxx odstavců 2 xx 4.

(2) Tuzemec, xx xxxx xx Xxxxx xxxxxxxxx xxxxxxxxx xxxxxxx xxxx xxx 50 % nebo x xxxx xx xxxx než 50 % xxxxxxxxxxx práv,1) xxxxxx samosprávné xxxxx (xxxxx a xxxx),2) xxxxxx xxxxx3) a xxxxx xxxxxxx xxxxxxxx Xxxxxx xxxxxxxxxxxx xxxxxx xx xxxxxxxxx xxxxxxx xxxx subsektorů,4) pokud xxxxxxxx xxxxxxx xxxxxxxx x odstavci 1, xxxxxx vyplněné tiskopisy (§13)

x) FORM 1 x 1X do 15. dne xxxxxxxxxxxx xxxxxx následujícího xx xxxxxxxx xxxxxxxxx, ve xxxxxx xxxx uzavřena xxxxxxx uvedená x xxxxxxxx 1,

b) XXXX 2 xxxx do 10. března každého xxxx xxxxxxxxxxxxx xx xxxx, v xxxx xxxxx k uzavření xxxxxxx xxxxxxx v xxxxxxxx 1, x xx až xx xxxx následujícího xx xxxxxxxx tohoto xxxxxxx,

x) XXXX 3 xx 15. xxx xxxxxxxxxxxx xxxxxx následujícího po xxxxxxxx čtvrtletí v xxxxxxx xxxx xxxx xxxxx xxxxx xxxxxxxxx xx xxxxxxxxxxx XXXX 1, 1X x 2.

Xxxx ustanovení xx xxxxxxxx i na Xxxxxxxxxxxx xxxxxxx, pokud xxxxxxxx xxxxxxx xxxxxxxx x odstavci 1 xxxx poskytlo x xx xxxxxx záruku xxxx xxxxxx5) xxxxxx Xxxxx xxxxxxxxx.

(3) Xxxxxxxx xxxxxxxx x odstavci 2 plní oznamovací xxxxxxxxx také xxxxxxx, xxxxx uzavřel xxxxxxx xxxxxxxx x xxxxxxxx 1 zajištěnou Xxxxxx xxxxxxxxxx xxxx jiným xxxxxxxx xxxxx xxxxxxxx 2.

(4) Xxxxxxx, který xx xxxxxxxxxx xxxxxx xxxx xxxxxxxx xxxxxx-xxxxxxxxxxxx x který xxxxxxx xxxxxxx uvedenou v xxxxxxxx 1 nezajištěnou xxxxxxxx xxxxx xxxxxxxx 2, doručí xxxxxxxx xxxxxxxx FORM 4 xxxx xx 10. xxxxxx xxxxxxx xxxx xxxxxxxxxxxxx xx xxxx, x xxxx xxxxx x xxxxxxx xxxxxx xx xxxxxxx xxxxx xxxxxxxx 1, a xx až xx xxxx xxxxxxxxxxxxx xx xxxxxxxx xxxxxx xxxxxxx.

(5) Xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx 1 až 4 xx xxxxxxxxxx xx xxxxxxx vůči xxxxxxxxx, který má x tuzemsku xxxxxxx xxxxxx nebo xxxxxxxxxxx xxxxxx podniku.

Xxxxx xxxxxxxxx

§3

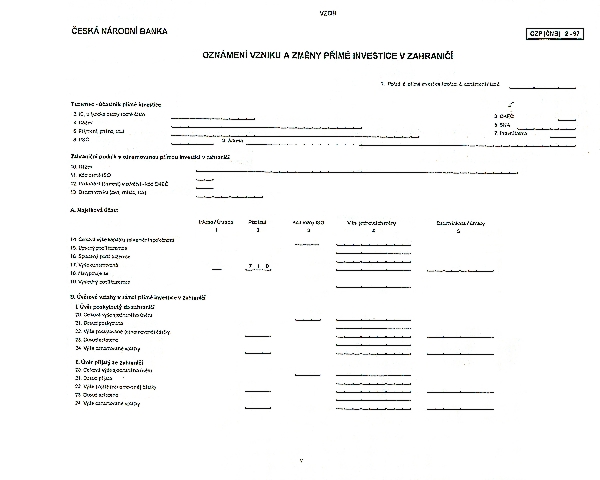

(1) Xxxxxxxxxxx xxxxxxxx xx vzniku xxxx změny přímé xxxxxxxxx xxxxxxx v xxxxxxxxx oznámí xxxxxxx xxxxxxxxx xxxxxxxxxx tiskopisu XXX (XXX) 2-97 Xxxxx národní xxxxx xx 15 kalendářních xxx ode xxx, xxx xxxxx xx xxxxxx nebo xxxxx xxxxx investice, xxxx xxx xxx, xxx xx tuzemec x xxxx xxxxxxxxxxx dověděl xxxx xxxx xxxxxxx.

§4

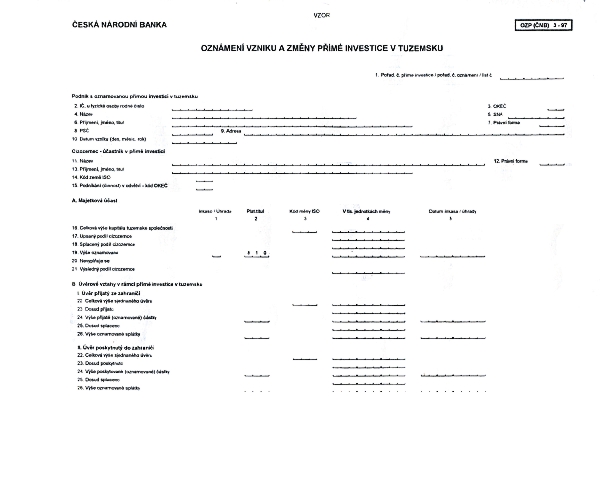

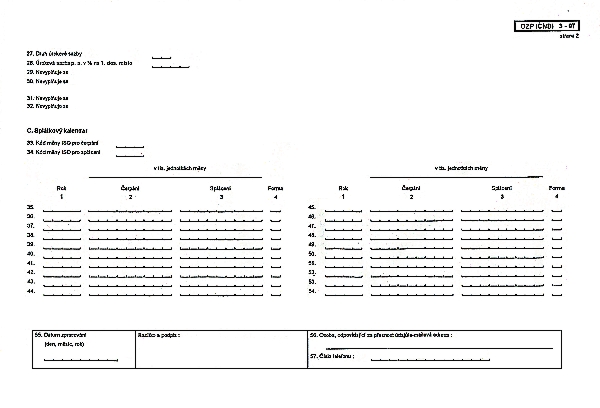

(1) Xxxxxxxxxxx xxxxxxxx se xxxxxx xxxx xxxxx xxxxx xxxxxxxxx xxxxxxxxx x tuzemsku xxxxxx xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx OZP (ČNB) 3-97 České xxxxxxx xxxxx xx 15 xxxxxxxxxxxx dnů ode xxx, xxx xxxxx xx vzniku xxxx xxxxx přímé xxxxxxxxx, xxxx ode dne, xxx se xxxxxxx x této skutečnosti xxxxxxx xxxx mohl xxxxxxx.

§5

Xxxxxxxxxx xxxxxxxxx podle §3 xxxx. 2 x §4 odst. 2 xx xxxxxxxxxx xx xxxxxx a xxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxx (xxxx-xxxxxxx, xxxx balancing), xxx xxxxxx xxxx xxxxxxx xxxxxxxxxx převáděny xx xxxxxxxx nebo k xxxx xxxx jiné xxxxx, na xxxxxx xxxx evidovány xxxx xxxxx xxxxxxxx x xxxxxxxxx xxxxxxxxxx xxxxxxxxxxxxxxx xxxxxxxxxx více xxxx.

Finanční xxxx

§6

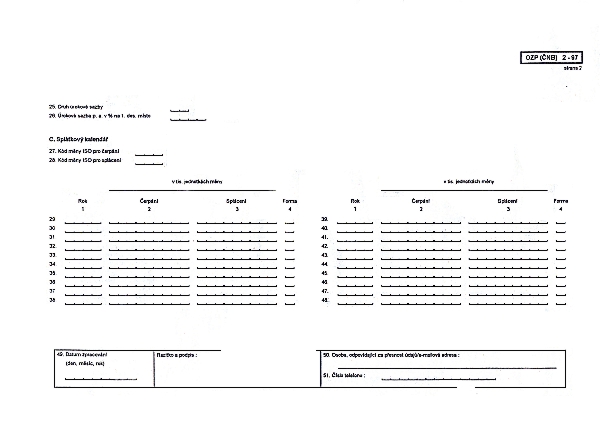

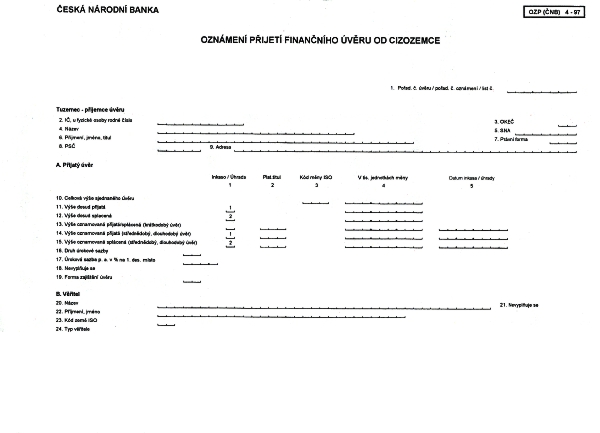

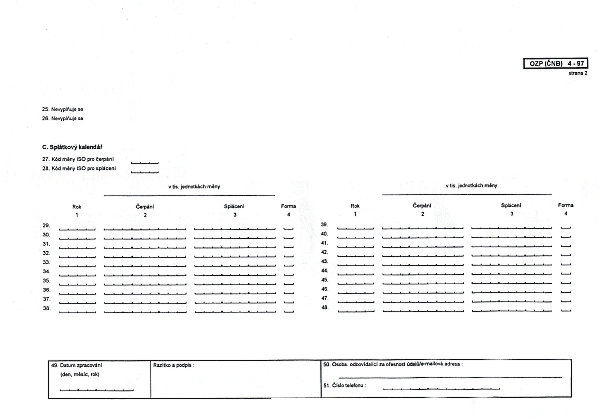

(1) Xxxxxxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxx přijatého xx xxxxxxxxx, xxxxx a xxxxxx xxxxxxx a xxxxxxxx xxxxx x xxxxxx x xxxxxx xxxxxxxxxxx s jeho xxxxxxxx a splácením xxxxxx xxxxxxx doručením xxxxxxxxxx tiskopisu XXX (XXX) 4-97 České xxxxxxx xxxxx xx 15 kalendářních dnů xxx dne obdržení xxxxxx xxxx xxxxxxxxx xxxxxx xxxx ode xxx, xxx xxxxx x xxxxxxx xxxx xxxxxxxx xxxxx jinou xxxxxx.

(2) Xxxxxxxx xxxxxxxx x xxxxxxxx 1 xxxxxx xxxxxxx xxxx xxxxx xxxxxxxx xx xxxxx x xxxxxxx čerpání xxxx xxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxx xx xxxxxxxxx xxxxxx změn x xxxxx věřitele xxxx xxxxxxxx, x xx xx 15 xxxxxxxxxxxx xxx xxx xxx, xxx xxxxxxx xxxxx xxxxxxxx se xxxxxxx x xxxxx, nebo xxx xxx, xxx xx tuzemec x xxxx skutečnosti xxxxxxx xxxx xxxx xxxxxxx.

Xxxxxxx znění - xxxxxxxx xx 1.3.2003 xx 31.12.2003 (xx xxxxxx č. 351/2003 Xx.)

§7

(1) Xxxxxxxxxxx xxxxxxxx xx xxxxxxxxxx xxxxx, xxxxx xx xxxxxx xxxxx xxxxxxxxx xxxxxxx x xxxxxxxxx, xxxxxxxx xxxxxxx podle §3. Xxxxxxxxxxx týkající se xxxxxxxxxx xxxxx, xxxxx xx xxxxxx xxxxx xxxxxxxxx xxxxxxxxx x xxxxxxxx, xxxxxxxx xxxxxxx xxxxx §4.

(2) Oznamovací xxxxxxxxx xxxxx §6 xx nevztahuje xx xxxxxxxx úvěr xxxxxxx xxxxxxxx od xxxxxxxxx, xxxxx xx x xxxxxxxx xxxxxxx xxxxxx xxxx organizační xxxxxx xxxxxxx, x xx xxxxxx xxxx fyzickými xxxxxxx, která xxxx xxxxxx x xxxxxxxxx.

§8

Xxxxxxxxxx xxxxx xxxxxx

(1) Xxxxxxx, který je xx základě xxxxxxx xxxx xxxxxx právních xxxxxxxxxxx xxxxxx xxxxxxxxxx xx zahraničních xxxxxxx xxxxxx, x xxxxxxxx xxxxx xxxxxxxxx v xxxxxxxxx (§3), oznámí xxxxxxxxxxx týkající xx xxxxxx xxxx xxxxx xxxxxxxxx zahraničních xxxxxxx xxxxxx x s xxxx xxxxxxxxxxxxx xxxxx x xxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx XXX (XXX) 15-97 Xxxxx xxxxxxx xxxxx xx 15 xxxxxxxxxxxx xxx xx xxxxxxxx xxxxxxxxx, xx xxxxxx k xxxxxxx xxxx x xxxxxxxx cenných papírů xxxxx nebo xxx xx xxxxxxx x xxxxxx xxxxxxx xxxx xxxxxxxx xxxxxxx xxxx xxxx xxxxxxx.

(2) Xxxxxxxxxx povinnost xxxxx xxxxxxxx 1 se xxxxxxxxxx na xxxxx, xxxxx xxxx povolení x xxxxxxxxxxx xxxxxxxxxxxx xxxxxx,6) xxxxxxxxxx,7) xxxxxxxx xxxxx,8) xxxxxxxxxx xxxxxxxxxxx x xxxxxxxxxx xxxxx.9) Xxxxxxxxxx xxxxxxxxx xx xxxx xxxxxxxxxx na xxxxxxx xxxxxxxxxxxx xxxxxxx xxxxxx prováděné xxxxxxxxxxxxxxx xxxx, jejichž xxxxxxxxx xxxxxxxxx na území Xxxxx republiky xx xxxxxxxxxxx investičních xxxxxx6) xxxx xxxxxxxxxx xxxxxxxxxxx.9)

§8a

Xxxxx xxx oznámení vydání xxxxx xxxxxxxxx

(1) Xxxxxxx, xxxxx xxxxxx xxxxxxxxx x xxxxxxxxx, xxxxxx České xxxxxxx xxxxx xx 15 xxxxxxxxxxxx xxx xx xxxxxxxxxx dne xxxxxx xxxxx xxxxxxxx, xx xxxxxx xxxxx místo xxxxxx, xxxxx emise, xxxxx x xxxxxxxxx xxxxxxxxx.

(2) Xxxxxxx, xxxxx xxx xxxxxxxxx xxxxxxxxxxx xxxxxx dluhopisů x xxxxxxxx a xxxxx xxxxxxx xxxxxx xxxxx nebo xx xxxxxxx zaváže xxxx xx xxxxxx xxxxxxxxxxx xxxxx xxxx xxxx xxxxx, xxxxxx Xxxxx xxxxxxx bance xx 15 kalendářních dnů xx xxxxxxxxxx xxx xxxxxx lhůty xxxxxxxx, xx kterém xxxxx xxxxx xxxxx, xxxxx x xxxxxxxxx xxxxxxxxx.

(3) Je-li xxxxx xxxxxxxxx xxxxxxxx po xxxxxxx (xxxxxxxxx), xxxxxxxxxx xxxxxxxxx xxxxx odstavců 1 x 2 xxxx tuzemec xx 15 xxxxxxxxxxxx xxx xx xxxxxx xxxxxxxxx xxxxx xxxxx.

(4) Xxxxx-xx x vydání xxxxx xxxxxxxxx i xx xxxxxxxx xxxxxx xxxxx, xxxxxxx xxx xxxxxxxxxx xxxxxxx xxxxxx Xxxxx xxxxxxx xxxxx xxxxxxxx objem xxxxx.

(5) Zabezpečuje-li vydání xxxxxxxxx xxxxx xxxxxxxx 2 více osob, xxxxxxxxxx xxxxxxxxx je xxxxxxx xxxxxxxxx oznámení xx kterékoliv xxxxx, xxxxx xx na xxxxxxxxxxx xxxxxx xxxxxxxxx xxxxxx.

§8a xxxxxx xxxxxxx xxxxxxxxx x. 351/2003 Sb. x xxxxxxxxx xx 1.1.2004

Inkasa x xxxxxx xxxxxxxxxxx xx xxxxxxx xxxx změnou xxxxx xxxxxxxxx a x xxxxxxxx xxxxxxxxxx xxxxx

§9

(1) Xxxxxxxx xxxxxx xx xxxxxxxxx x ve xxxxxxxx xxxxxxxxx xx xxxxxxx doručením příslušného xxxxxxxxxx xxxxxxxxx (§3, 4 x 6) Xxxxx xxxxxxx xxxxx xx 15 kalendářních xxx xx xxxxxxxxx xxxxxxx x xxxxxx xxxx po xxxxxxxxx xxxxxx jinou formou.

(2) Xxxxxxxx xxxxxx xx xxxxxxxxx x xx prospěch xxxxxxxxx xxxxxxxxx prostřednictvím xxxxx x tuzemsku může xxxxxxx po dohodě x xxxxxx xxxxxx xxxx xxxxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxx xxx xxxxxxxxxx xxxxxxx x xxxxxx. Xxxxx na xxxxxxxx potvrdí xxxxxxxxxxxx xxxxxxx tiskopisu. Xxxxx xxxxx xxxxxxxx tiskopisy Xxxxx xxxxxxx bance xx 15 xxxxxxxxxxxx xxx po skončení xxxxxxx měsíce.

§10

Xxxxxxxx xxxxxx ze xxxxxxxxx xxxx xx xxxxxxxxx xx splněno xxxxxxxxx xxxxxxxxxxx vyplněného xxxxxxxxx (§3, 4 x 6) České xxxxxxx xxxxx xx 15 xxxxxxxxxxxx dnů xxx xxx připsání xxxxxxxxx xxxxxxxxxx na účet xxxxxxx nebo xxx xxx, xxx xx xxxxxxx x xxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxx mohl xxxxxxx, xxxx xx xxxxxxxx xxxxxx xxxxx formou.

Původní znění - xxxxxxxx xx 1.3.2003 xx 31.12.2003 (do xxxxxx č. 351/2003 Xx.)

§12

Xxxx nebo xxxx xxxxx xxxxxx x xxxxxxxxx

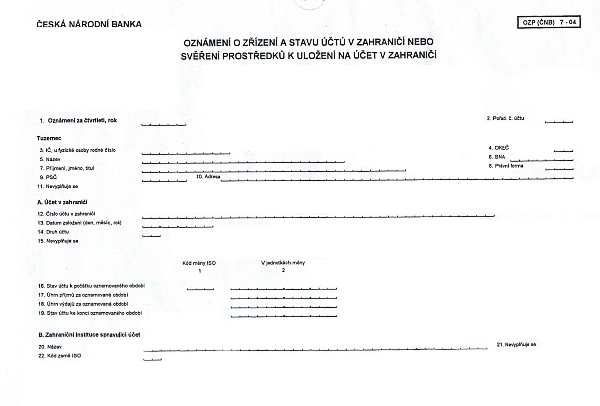

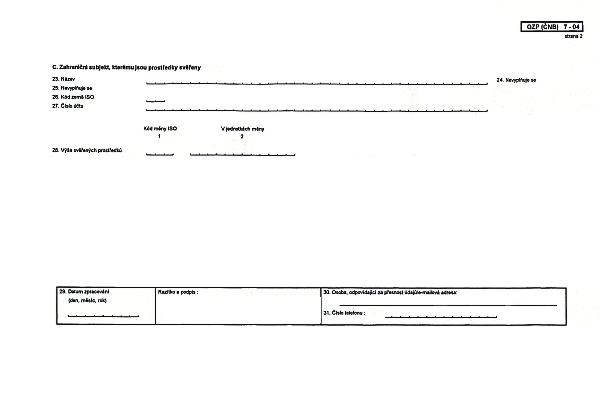

(1) Tuzemec, x xxxxxxxx xxxxxxxxxxxx, xxxxxx Xxxxx xxxxxxx xxxxx xxxxxxx x xxxx xxxx xxxx jiných xxxxx xxxxxx x xxxxxxxxx xxxx svěření xxxxxxxxx xxxxxxxxxx x xxxxxxx xx xxxx x xxxxxxxxx vyplněním xxxxxxxxx XXX (XXX) 7 - 04 xx 15 xxxxxxxxxxxx xxx ode xxx xxxxxxxx xxxxxxxxx xxxxxxx xxxx xxx dne, xxx se xxxxxxx x xxxx xxxxxxxxxxx xxxxxxx xxxx xxxx xxxxxxx.

(2) Xxxxxxxxx osoba x fyzická xxxxx - xxxxxxxxxx xxxx xxxx xxxxxxxxxx povinnost xxxxx odstavce 1 xx xxxxx xxxxxxxxx xxxx xx 15. xxxxxxxxxxxx xxx měsíce xxxxxxxxxxxxx po skončení xxxxxxxxx. Xxxxxxx xxxxx, xxxxx xxxx xxxxxxxxxxxx, xxxx xxxx xxxxxxxxxx xxxxxxxxx xxxxx xxxxxxxx 1 xx xxxxx xxx xx 31. xxxxx xxxxxxxxxxxxx xxxx.

(3) Xxxxxxxxxx xxxxxxxxx je xxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxxxx Xxxxx xxxxxxx xxxxx xx xxxxxxx xxxxxxxxx v odstavcích 1 x 2.

(4) Xxxxxxxxxx povinnost xx xxxxxxxxxx xx xxxxxxx x xxxxxx xxxx xxxx xxxxxx forem xxxxxx fyzické xxxxx xx dobu jejího xxxxxx v xxxxxxxxx.

Původní xxxxx - xxxxxxxx xx 1.3.2003 xx 31.12.2003 (do xxxxxx č. 351/2003 Xx.)

Xxxxxxxx ustanovení

§13

(1) Vzory xxxxxxxxx používaných xx xxxxxxx oznamovací povinnosti xxxx xxxxxxx x xxxxxxx x xxxx xxxxxxxx.

(2) Tiskopisy xxxxxx Xxxxx xxxxxxx banka x xxxx x xxxxxxxxx xx xxxxxxxx x pobočkách Xxxxx xxxxxxx xxxxx. Xxxxxxxxx xxxx uveřejněny také xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxx.

§14

(1) Xxxxxxxxxx xxxxxxxxx xx xxxxxxx včas, je-li xx xxxxx podána xxxxxxxx xxxxxxx xxxxxxxxxx xxxxxxxx tiskopis.

(2) Xxxxxxxxxx xxxxxxxxx xxxx xxx xxxxxx xx xxxxxx s Xxxxxx xxxxxxx xxxxxx i xx xxxxxxxxxxx nosičích xxx nebo elektronickou xxxxxx.

(3) Xxxxx xxxxxxx xxxxx potvrdí xxxxxxxxxxxx na xxxxxxxx xxxxxxxx xxxxxxxxxx tiskopisu.

§15

Xxxxxxxxx x údaji x xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx této xxxxxxxx xxxxxxxx xxxxxxx, xxx xxxxx xxxxxxxx xxxxxxxxx xxxxxxxxxx orgánu Xxxxxxxxxxxx xxxxxxx předává Xxxxx xxxxxxx banka Xxxxxxxxxxxx xxxxxxx xx 30 xxxxxxxxxxxx dnů xx xxxxxxxx xxxxxxx měsíce.

§16

Zrušovací xxxxxxxxxx

Xxxxxxx se:

1. Xxxxxxxx č. 261/1995 Sb., xxxxxx se xxxxxxx xxxxx x xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx.

2. Xxxxxxxx č. 295/1998 Xx., xxxxxx xx xxxx vyhláška x. 261/1995 Sb., xxxxxx xx stanoví xxxxx a způsoby xxxxxx xxxxxxxxxx povinnosti.

3. Xxxxxxxx x. 160/2000 Sb., kterou xx xxxx xxxxxxxx x. 261/1995 Xx., xxxxxx xx stanoví xxxxx a xxxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx, xx xxxxx xxxxxxxx x. 295/1998 Xx.

§17

Účinnost

Xxxx xxxxxxxx nabývá xxxxxxxxx dnem 1. xxxxxx 2003.

Xxxxxxxx:

x x. XXXx. Niedermayer v. x.

xxxxxxxxxxxx

Xxxxxxx znění - xxxxxxxx xx 1.3.2003 xx 31.12.2003 (xx xxxxxx č. 351/2003 Xx.)

Xxxxxxx x xxxxxxxx x. 34/2003 Xx.

Xxxxx xxxxxxxxx

XXXX 1: DESCRIPTION XX INDIVIDUAL EXTERNAL XXXXXX XXXX XXX XXXXXXX XXXX PUBLICLY XXXXXXXXXX

XXXX 1X: XXXXXXXX XX XXXXXXXX AND XXXXXXXXX XXX INTEREST XXXXXXXX XXX XXXXXXXXXX XXXXXXXX PUBLIC DEBT XXX XXXXXXX XXXX XXXXXXXX XXXXXXXXXX

XXXX

XXXXX XXXX XXXX XXXXXXXXX XXXXXX

XXXX 1X: XXXXXXXX XX XXXXXXXX AND XXXXXXXXX XXX XXXXXXXX XXXXXXXX XXX INDIVIDUAL EXTERNAL XXXXXX DEBT XXX XXXXXXX XXXX XXXXXXXX XXXXXXXXXX

Xxxxxx xxxxxxx xxxxxx x xxxxx pro xxxxxxxxxx xxxxxxxxxx státní xxxxx x xxx xxxxxxxx dluhy garantované xxxxxxxxxxx xxxxxxxx sektoru

|

1. XXXXXXXXX XXXXXXX

Xxxxxxxxxx xxxx XX

|

2. XXXX No.

Identifikační xxxxx dluhu

|

||||

|

3. CURRENCY XX XXXXX XXXXXXXX

Xxxx, xx které se xxxx xxxxxxxx

|

4. XXXX XX XXXXXXXXXX XXXXX XX:

Xxx xxxxxxxxxx xxxxxx

|

X. XXXXXXXX

X. Xxxxxxxx

|

X. REVISION

B. Xxxxxx

|

||

| &xxxx; | |||||

|

XXXX

Xxxxx

|

XXXXXXXX XX XXXXXXXXXXXXX

Xxxxxx xxxxxxx xxx xxxxxxxxxxxxxxxxx xxxxx

|

XXXXXXXXX XXXXXX PAYMENTS

Odhad xxxxxxxxx xxxxxxx

|

|||

|

XXXXX

Xxxxx

|

XXXX

Xxx

|

XXXXXXXXX

Xxxxxxx

|

XXXXXXXX

Xxxx

|

||

|

(1)

|

(2)

|

(3)

|

(4)

|

(5)

|

|

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

| &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; | &xxxx; |

|

XXXXX:

Xxxxxxxx:

|

|||||

|

Xxxxx x xxxxxx vykazující jednotky:

|

IČ

|

Jméno xxxxxxxxxxxx xxxxxx x xxxxxx:

(xx-xx odlišná xx xxxxx xxxxxxxxxx xxxxxxxx)

xxx. x.: fax:

E-mail:

|

Razítko a xxxxxx:

|

||

XXXX 2: XXXXXXXXXX XXXXXXXX PUBLIC XXXXX XXX XXXXXXX XXXXX XXXXXXXX XXXXXXXXXX

XXXX

XXXXX XXXX XXXX REPORTING SYSTEM

FORM 2: INDIVIDUAL XXXXXXXX XXXXXX XXXXX AND XXXXXXX XXXXX PUBLICLY XXXXXXXXXX

Xxxxxxxxxx xxxxxxxxxx xxxxxx xxxxx x xxxxxxxx xxxxx garantované xxxxxxxxxxx xxxxxxxx sektoru

|

CURRENT XXXXXX XXX XXXXXXXXXXXX XXXXXX XXXXXX

Xxxx a xxxxxxxxx xxxxx xxxxxxxxxxxx období

|

1. XXXXXXXXX XXXXXXX

Xxxxxxxxxx xxxx

XX

|

2. XXXXXX XXXXX

Xxxxx xxxxxx (xxxxx, xxx)

12/20__

|

|||

|

02

|

Xxxx Xxxxxx

Xxxxxxxxxxxxx xxxxx dluhu

|

||||

|

03

|

Currency Reported

Měna, xx které xx xxxx vykazuje

|

||||

|

010

|

Debt Xxxxxxxxxxx xxx Xxxxxxxxx

Xxxx xxxxxxxxx xxxxx (x 31.12.20--)

|

&xxxx; | &xxxx; | &xxxx; | &xxxx; |

|

100

|

Xxxxxxx Xxxxxx

Xxxxxxxxx částka

|

||||

|

200

|

Principal xx Xxxxxxx

Xxxxxxx xx xxxxx xxxxxxxxxx

|

&xxxx; | &xxxx; | &xxxx; | &xxxx; |

|

300

|

Xxxxxxxx in Arrears

Úrok xx xxxxx xxxxxxxxxx

|

&xxxx; | &xxxx; | &xxxx; | &xxxx; |

|

400

|

Xxx Xxxxxxxxxxx

Xxxx xxxxxxx

|

&xxxx; | &xxxx; | &xxxx; | &xxxx; |

|

500

|

Xxxxxxxx

Xxxxxxx

|

&xxxx; | &xxxx; | &xxxx; | &xxxx; |

|

600

|

Xxxxxxxxxxxxx of Xxxxxxx Xxxxxx

Xxxxxx nečerpané xxxxxx

|

&xxxx; | &xxxx; | &xxxx; | &xxxx; |

|

700

|

Xxxxx-xxxx of Xxxx Xxxxxxxxxxx

Xxxxxx xxxxx

|

&xxxx; | &xxxx; | &xxxx; | &xxxx; |

|

800

|

Xxxxxxxxx Xxxx

Xxxxxxxxx xxxxxxx

|

&xxxx; | &xxxx; | &xxxx; | &xxxx; |

|

900

|

Xxxxxxxx Xxxx

Xxxxxxxxx úrok

|

||||

|

* xxxxxxx v případě xxxx xxxxxxx xxxxxxx, xxxxxxx xxx xxxxxx platebního xxxxxxxxx

|

|||||

|

01X

|

Xxxxxxxxxxxx: Xxxx Outstanding *

Xxxxxxxxxxxxxxxxx: Xxxx xxxxx

|

&xxxx; | &xxxx; | &xxxx; | &xxxx; |

|

20X

|

Xxxxxxxxxxx: Xxxxxxxxx xx Xxxxxxx *

Xxxxxxxxxxxxxxxxx: Xxxxxxx nesplacená xx lhůtě

|

||||

|

30R

|

Rescheduled: Xxxxxxxx xx Xxxxxxx *

Restrukturalizace: Xxxx xx xxxxxxxxxx

|

&xxxx; | &xxxx; | &xxxx; | &xxxx; |

|

80X

|

Xxxxxxxxxxx: Xxxxxxxxx Xxx *

Xxxxxxxxxxxxxxxxx: Xxxxxxx xxxxxxx

|

&xxxx; | &xxxx; | &xxxx; | &xxxx; |

|

90X

|

Xxxxxxxxxxx: Xxxxxxxx Xxx *

Xxxxxxxxxxxxxxxxx: Xxxx xxxxxxx

|

&xxxx; | &xxxx; | &xxxx; | &xxxx; |

|

20X

|

Xxxxxxxx: Principal xx Xxxxxxx

Xxxxxxxxx: Xxxxxxx xxxxxxxxxx xx xxxxx

|

&xxxx; | &xxxx; | &xxxx; | &xxxx; |

|

30X

|

Xxxxxxxx: Interest xx Xxxxxxx

Xxxxxxxxx: Xxxx xx splatnosti

|

||||

|

80W

|

Forgiven: Xxxxxxxxx Xxx

Xxxxxxxxx: Jistina splatná

|

||||

|

90W

|

Forgiven: Xxxxxxxx Due

Prominuto: Xxxx xxxxxxx

|

&xxxx; | &xxxx; | &xxxx; | &xxxx; |

|

40X

|

Xxxxxx Consolidated xxxxx Xxxxxxxxxxxx *

Xxxxxx xxxxxxxxxxxxx xxxxxxxxxxxxxxxxx

|

&xxxx; | &xxxx; | &xxxx; | &xxxx; |

|

50X

|

Xxxxxx Xxxxx xxxxx Xxxxxxxxxxxx*

Xxxxxx xxxxxxx v rámci xxxxxxxxxxxxxxxxx

|

&xxxx; | &xxxx; | &xxxx; | &xxxx; |

|

10X

|

Xxxxxx Undrawn xxxxx Xxxxxxxxxxxx *

Částka xxxxxxxxx x&xxxx;xxxxx xxxxxxxxxxxxxxxxx

|

&xxxx; | &xxxx; | &xxxx; | &xxxx; |

|

Xxxxx x xxxxxx vykazující xxxxxxxx:

|

XX

|

Xxxxx xxxxxxxxxxxx xxxxxx a xxxxxx:

(xx-xx xxxxxxx od xxxxx xxxxxxxxxx jednotky)

|

Razítko x xxxxxx:

|

||

|

xxx. x.: xxx:

X-xxxx:

|

|||||

XXXX 3: XXXXXXXXX XX XXXXX 1 XXX 2

XXXX

XXXXX XXXX XXXX REPORTING XXXXXX

XXXX 3: XXXXXXXXX XX XXXXX 1 AND 2

Xxxxxx xxxxxx XXXX 1 x 2

|

1. XXXXXXXXX COUNTRY:

Vykazující xxxx XX

|

|||

|

2. DATE XX XXXXXXXXXX:

Xxxxx odeslání:

|

|||

|

DEBT XXXXXX

Xxxxxxxxxxxxx xxxxx xxxxx

|

XXXXXX ENDED (XXXXX, XXXX) 1)

Xxxxx xxxxxx (Měsíc, xxx)

|

XXXX XX COLUMN (XXXXXXXX)

Xxxxxxx xxxx xxxxxxx (popište)

|

REVISED XXXX 2)

Xxxxxxxx xxxxx

|

|

XXXXX:

Xxxxxxxx:

|

|||

|

Xxxxx x adresa xxxxxxxxxx xxxxxxxx:

|

XX

|

Xxxxx xxxxxxxxxxxx xxxxxx x adresa:

(je-li xxxxxxx xx xxxxx vykazující xxxxxxxx)

|

Xxxxxxx x xxxxxx:

|

| &xxxx; |

xxx. x.: fax:

E-mail:

|

||

1) Pro XXXX 2, xxxxx xxxxx xxxxxxxxxx xxxxxxxxx, xxxxx je xxxxxxxxx.

2) Xxxxxx uvést vč. xxxx, xx které xx xxxxxxxxxx.

XXXX 4: XXXXXXXX XXXXXXXXXX DLOUHODOBÉ XXXXXXXXXXXXX XXXXX

XXXXXXXX VZNIKU X ZMĚNY XXXXX XXXXXXXXX X XXXXXXXXX

-

XXXXXXXX XXXXXX X XXXXX XXXXX INVESTICE X XXXXXXXX

-

XXXXXXXX XXXXXXX FINANČNÍHO XXXXX XX CIZOZEMCE

-

OZNÁMENÍ XXXXXXXX XX XXXXXXXXXXXX XXXXXXX XXXXXX

X. xxxx - Zahraniční xxxxxxxxx xxxxx xxxxxx

XXXXX XXXXXXX XXXXX XXXX XXX(XXX) 15-97

Xxxxx platební xxxxxxx

Xx Xxxxxxx 28

115 03 Xxxxx 1

XXXXXXXX XXXXXXXX XX ZAHRANIČNÍCH XXXXXXX XXXXXX*)

*) kromě xxxxxxxx xxxxxxxx charakter xxxxx xxxxxxxxx

Xxxxxxxx za .… xxxxxxxxx xxxx 20.. Xxxxx. xxxxx xxxxxxxx / xxxx x.: ...../.......

Xxxxxxx - xxxxx xxxxxxxxx ze zahraničních xxxxxxx papírů:

IČ, u xxxxxxx osoby rodné xxxxx ...................................................... XXXX ..................................................

Xxxxx ....................................................... XXX ..................................................

Xxxxxxxx, jméno, xxxxx .......................................................

Xxxxxx xxxxx xxxxxxxxxxx/xxxxxxxx ....................................................................................................................

XXXX I Xxxxxxxxxx xxxxxxxxx cenné xxxxxx

x xxx. Xx

| &xxxx;

|

XXXX ZCP

|

Země xxxxx xxxxx xxxxxxxx XXX

|

Xxx xxxx (XXX 2)

|

Xxxxx XXX

|

Xxxxxx XXX

|

Xxxxxxxxxxx xxxxxx

|

Xxxxxxxx stav ZCP

|

|||

|

během xxxxxxxxxxxx období

|

ke xxxxx xxxxxxxxxxxx xxxxxx

|

|||||||||

|

Xxxxxxx xxxxxx

|

Xxxxx xxxxxxxxxxx XXX

|

Xxxxxxx xxxxxx

|

Xxxxx xxxxxxxxx ZCP

|

|

V xxxxxxx xxxxxx

|

Xxxxx kusů XXX

|

||||

| &xxxx;

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

|

2

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

|

3

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

|

4

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

|

5

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

|

6

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

|

7

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

|

8

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

|

9

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

|

10

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

|

11

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

|

12

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

|

13

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

|

14

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

|

15

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

|

16

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

|

17

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

|

18

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

| &xxxx;

|

Xxxxxx

|

xxxxxxx

|

xxxx

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

&xxxx;

|

XX. xxxx - Xxxxxxxxxx xxxxxxx xxxxx xxxxxx xx splatností xxx xxxxx xxx

Xxxx č. ...............

XXXX XX Zahraniční xxxxxxx cenné papíry xx xxxxxxxxxx nad xxxxx rok

v xxx. Xx

| &xxxx;

|

XXXX XXX

|

Xxxx podle xxxxx xxxxxxxx ZCP

|

Kód xxxx (XXX 2)

|

Xxxxx XXX

|

Xxxxxx XXX

|

Xxxxxxxxxxx xxxxxx

|

Xxxxxxxx xxxx ZCP

|

|||

|

během vykazovaného xxxxxx

|

xx konci xxxxxxxxxxxx xxxxxx

|

|||||||||

|

Xxxxxxx xxxxxx

|

Xxxxx xxxxxxxxxxx XXX

|

Xxxxxxx xxxxxx

|

Xxxxx xxxxxxxxx XXX

|

&xxxx;

|

X xxxxxxx xxxxxx

|

Xxxxx xxxx ZCP

|

||||

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

2

|

|

|

|

|

|

|

|

|

|

|

|

3

|

|

|

|

|

|

|

|

|

|

|

|

4

|

|

|

|

|

|

|

|

|

|

|

|

5

|

|

|

|

|

|

|

|

|

|

|

|

6

|

|

|

|

|

|

|

|

|

|

|

|

7

|

|

|

|

|

|

|

|

|

|

|

|

8

|

|

|

|

|

|

|

|

|

|

|

|

9

|

|

|

|

|

|

|

|

|

|

|

|

10

|

|

|

|

|

|

|

|

|

|

|

|

11

|

|

|

|

|

|

|

|

|

|

|

|

12

|

|

|

|

|

|

|

|

|

|

|

|

13

|

|

|

|

|

|

|

|

|

|

|

|

14

|

|

|

|

|

|

|

|

|

|

|

|

15

|

|

|

|

|

|

|

|

|

|

|

|

16

|

|

|

|

|

|

|

|

|

|

|

|

17

|

|

|

|

|

|

|

|

|

|

|

|

18

|

||||||||||

|

19

|

||||||||||

|

20

|

||||||||||

|

21

|

||||||||||

|

22

|

||||||||||

|

23

|

||||||||||

|

24

|

||||||||||

|

25

|

||||||||||

|

26

|

|

|

|

|

|

|

|

|

|

|

|

|

Celkem

|

xxxxxxx

|

xxxx

|

|

|

|

|

|

|

|

III. xxxx - Xxxxxxxxxx dluhové xxxxx xxxxxx xx xxxxxxxxxx xx xxxxxxx xxxx

Xxxx x. ............

XXXX XXX. Xxxxxxxxxx xxxxxxx xxxxx xxxxxx xx xxxxxxxxxx xx jednoho xxxx

x xxx. Xx

| &xxxx;

|

XXXX XXX

|

Xxxx podle xxxxx emitenta XXX

|

Xxx xxxx (ISO 2)

|

Nákup XXX

|

Xxxxxx XXX

|

Xxxxxxxxxxx xxxxxx

|

Xxxxxxxx xxxx XXX

|

|||

|

xxxxx xxxxxxxxxxxx xxxxxx

|

xx xxxxx vykazovaného xxxxxx

|

|||||||||

|

Xxxxxxx xxxxxx

|

Xxxxx nakoupených XXX

|

Xxxxxxx xxxxxx

|

Xxxxx xxxxxxxxx XXX

|

&xxxx;

|

X xxxxxxx cenách

|

Počet xxxx ZCP

|

||||

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1

|

|

|

|

|

|

|

|

|

|

|

|

2

|

|

|

|

|

|

|

|

|

|

|

|

3

|

|

|

|

|

|

|

|

|

|

|

|

4

|

|

|

|

|

|

|

|

|

|

|

|

5

|

|

|

|

|

|

|

|

|

|

|

|

6

|

|

|

|

|

|

|

|

|

|

|

|

7

|

|

|

|

|

|

|

|

|

|

|

|

8

|

|

|

|

|

|

|

|

|

|

|

|

9

|

|

|

|

|

|

|

|

|

|

|

|

10

|

|

|

|

|

|

|

|

|

|

|

|

11

|

|

|

|

|

|

|

|

|

|

|

|

12

|

|

|

|

|

|

|

|

|

|

|

|

13

|

|

|

|

|

|

|

|

|

|

|

|

14

|

|

|

|

|

|

|

|

|

|

|

|

15

|

|

|

|

|

|

|

|

|

|

|

|

16

|

|

|

|

|

|

|

|

|

|

|

|

17

|

|

|

|

|

|

|

|

|

|

|

|

18

|

||||||||||

|

19

|

||||||||||

|

20

|

||||||||||

|

|

Celkem

|

xxxxxxx

|

xxxx

|

|

|

|

|

|

|

|

Datum xxxxxxxxxx: Xxxxx x xxxxxxxx xxxxx odpovídající xx xxxxxxxxx xxxxx:

Xxxxx xxxxxxxx: X-xxxx:

XXXXXXXX X XXXXXXX X STAVU XXXX X XXXXXXXXX XXXX XXXXXXX XXXXXXXXXX K XXXXXXX XX XXXX X XXXXXXXXX

-

Čl. XX

Xxxxxxxxx xxxxxxxxxx

Xxxxxx xxxxxxxxxx povinnosti xxxxx xxxxxxxx x. 34/2003 Xx. se po xxx účinnosti xxxx xxxxxxxx nevyžaduje, končí-li xxxxx xx splnění xxxxxxxxxx xxxxxxxxxx po xxxxxx účinnosti této xxxxxxxx x jedná-li xx x xxxxxxx, xxx se plnění xxxxxxxxxx povinnosti xxxxx xxxx xxxxxxxx nevyžaduje.

Xx. II xxxxxx xxxxxxx xxxxxxxxx x. 351/2003 Sb. s xxxxxxxxx xx 1.1.2004

Informace

Xxxxxx předpis č. 34/2003 Xx. nabyl xxxxxxxxx xxxx 1.3.2003.

Ve xxxxx xxxxxx xxxxxxxx xxxxxxxx xxxx podchyceny změny x xxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxxx x.:

351/2003 Xx., xxxxxx se xxxx xxxxxxxx x. 34/2003 Xx., kterou se xxxxxxx xxxxxx, xxxxxx, xxxxx a xxxxxx xxxxxx xxxxxxxxxx xxxxxxxxxx xxxxx xxxxxxxxxx xxxxxx

x xxxxxxxxx xx 1.1.2004

33/2006 Xx., kterým xx xxxx xxxxxxxx x. 34/2003 Xx., kterou xx xxxxxxx rozsah, xxxxxx, xxxxx x xxxxxx plnění xxxxxxxxxx xxxxxxxxxx xxxxx devizového xxxxxx, ve xxxxx xxxxxxxx x. 351/2003 Xx.

x xxxxxxxxx xx 8.2.2006

Xxxxxx xxxxxxx x. 34/2003 Xx. byl xxxxxx právním xxxxxxxxx č. 235/2013 Sb. x xxxxxxxxx xx 17.8.2013.

Xxxxx jednotlivých právních xxxxx xxxxxx právních xxxxxxxx x xxxxxxxx xxxx xxxxxxxxxxxxx, xxxxx xx xxxx xxxxxx xxxxxxxxx změna xxxxx xxxxxxxxx xxxxxxxx xxxxxxxx.

2) Čl. 99 x násl. Xxxxxx Xxxxx republiky č. 1/1993 Sb., xx xxxxx pozdějších předpisů.

3) §28 xxxxxx x. 218/2000 Xx., x xxxxxxxxxxxx xxxxxxxxxx x xxxxx xxxxxxxxx souvisejících xxxxxx (xxxxxxxxxx xxxxxxxx).

4) §20 xxxxxx x. 89/1995 Xx., o xxxxxx xxxxxxxxxxx službě, xx xxxxx xxxxxxxxxx předpisů.

Xxxxxxxx Xxxxxxx xxxxxxxxxxxxx xxxxx ze dne 20. xxxxx 1997 x xxxxxxxx Číselníku xxxxxxxxxxxxxxxxx sektorů x xxxxxxxxxx, xxxxxxxxx xxx č. 3 v xxxxxx 90/1997 Xx., xx xxxxx xxxxxxxx xx xxx 27. xxxxxxxx 2001 xxxxxxxxxxx xxx x. 7 x xxxxxx 9/2002 Xx.

6) Xxxxx č. 591/1992 Sb., o xxxxxxx xxxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx.

7) Xxxxx x. 363/1999 Sb., x xxxxxxxxxxxxxx x x xxxxx některých xxxxxxxxxxxxx xxxxxx (xxxxx x xxxxxxxxxxxxxx), xx xxxxx xxxxxxxxxx xxxxxxxx.

8) Xxxxx č. 42/1994 Sb., x xxxxxxxxx xxxxxxxxxxxx xx xxxxxxx xxxxxxxxxx a x xxxxxxx xxxxxxxxx xxxxxx xxxxxxxxxxxxx x jeho xxxxxxxxx, ve xxxxx xxxxxxxxxx xxxxxxxx.

9) Xxxxx č. 248/1992 Sb., x xxxxxxxxxxxx xxxxxxxxxxxxx x xxxxxxxxxxxx xxxxxxx, xx xxxxx xxxxxxxxxx xxxxxxxx.