XXXXXXXX KOMISE X&xxxx;XXXXXXXXX XXXXXXXXX (XX) 2023/1578

xx xxx 20. dubna 2023,

xxxxxx xx xxxxxxxx nařízení Xxxxxxxxxx parlamentu x&xxxx;Xxxx (XX) x.&xxxx;575/2013, xxxxx xxx x&xxxx;xxxxxxxxx technické xxxxx xxxxxxxxxxx xxxxxxxxx xx interní metodiku xxxx externí zdroje xxxxxxxxx x&xxxx;xxxxxxxxx modelech xxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxx a ztrátovosti xx xxxxxxx

(Xxxx x&xxxx;xxxxxxxx xxx XXX)

XXXXXXXX XXXXXX,

x&xxxx;xxxxxxx xx Xxxxxxx o fungování Xxxxxxxx xxxx,

x&xxxx;xxxxxxx xx xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (XX) x.&xxxx;575/2013 xx dne 26.&xxxx;xxxxxx&xxxx;2013 x&xxxx;xxxxxxxxxxxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxxx x&xxxx;x&xxxx;xxxxx xxxxxxxx (XX) č. 648/2012 (1), x&xxxx;xxxxxxx xx xx.&xxxx;325xx xxxx.&xxxx;12 xxxxx xxxxxxxxxxx xxxxxxxxx nařízení,

vzhledem x&xxxx;xxxxx xxxxxxx:

|

(1) |

Xxxxx xx.&xxxx;325xx odst. 5 xxxx. e) x&xxxx;xxxx.&xxxx;6 xxxx. d) xxxxxxxx (XX) x.&xxxx;575/2013 xxxx xxxxxxxxx, xxxxx xxxxxxxxxx xxxxxxx odhadovat pro xxxxx výpočtu xxxxx xxxxxxxxxxxx xxxxxxxxx k úvěrovému xxxxxx xxxxxxxxxxxxxxxx xxxxxxx xxxx xxxxxxxxxx xx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxx xxxxx xxxxxx XX xxxxxxxxx 3 xxxxxxx 1 xxxxxxxxx nařízení, x&xxxx;xxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxx xx xxxxxxx xxx xxxxx výpočtu xxxxx xxxxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxxx podle xxxxxx&xxxx;325xx xxxxxxxxx xxxxxxxx xxxxxxxxxx xxxxxxx metodiku xxxx používat xxxxxxx xxxxxx. Xxx xx xxxxxxxxx rovné xxxxxxxx xxx všechny xxxxxxxxx x&xxxx;Xxxx, xxxx xx xx xx xxxxxx xxxxxxx metodiky xxxxxxxxx xxxxxx xxxxxxxxx xxxx xx xxxxxxxx používané xxxxxxxxxxx, xxx xxxxxxx xxxxxxxxx xxxxxxxxxxxxxxxx selhání xxxx ztrátovost ze xxxxxxx v souladu x&xxxx;xxxxx xxxxx xxxxxx XX xxxxxxxxx 3 xxxxxxxxx xxxxxxxx obdržely. Xxxxx xxxx xxxxxxxxx xxxxxxx, xxx xxxxxxxxx xxx xxxxx výpočtu svého xxxxxxxxxxxx požadavku x&xxxx;xxxxxxx xxxxxx nemohou využít xxxxxxx zdroje údajů xxx xxxxxx xxxxxxx xxxxxx xxx xxxxxx x&xxxx;xxxxxxx s požadavky stanovenými x&xxxx;xxxxx xxxxx hlavě XX xxxxxxxx 3 xxxxxxxxx xxxxxxxx x&xxxx;xxxx xxxxxx, že jim xxxxx vstupní údaje xxxx xx xx xxxxxxxxxx xxxxxxxx xxxxx. Xx xxxxx nezbytné xxxxxxxx zvláštní požadavky, xxxxx umožní, aby xxxxxxx metodiky používané xxxxxxxxxxx pro xxxxx xxxxxxx kapitálového požadavku x&xxxx;xxxxxxx xxxxxx xxxx xxxxx xxxxxx xxxxxxx xxxxxxx xxxxxx případy xxxxxxxxxxxxx xxxxxxxx xxxxxxxxx. Xxxx xxxxxxxx xxxxxxxxx xx xxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx xxxxxxxx. Xxxxxxx xx xxxx xxxxxxxxx specifickým potřebám x&xxxx;xxxxxxxx včasnosti x&xxxx;xxxxxxxxxxx, xxx xx mimo xxxx xxxx xxxxxxx, xxx xxxx xxxxxx x&xxxx;xxxxxxxxx emitentů tak xxxx, xx xxxxxxxxxx xxxxxxxxx metodiku, x&xxxx;xx xxxx vhodnější metodika xxxxxxxxxx. |

|

(2) |

Xxxxxxx xxxxxxxx xxxxxxxxx xx xxxx být xxxxxxxxxxx, xxxxx je-li xx nutné, tedy xxxxx xxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxx xxxxx xxx xxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxxx xxxxx xxxxx XX xxxxxxxx 3 nařízení (XX) x.&xxxx;575/2013. Měly by xxxxx xxx stanoveny xxxxxxxx, při jejichž xxxxxxx xxxx xxxxx, xx xxx xxxxx xxxxxxxxxxxxxxxx selhání a ztrátovosti xx xxxxxxx neexistují xxxxx xxxx xxxxxx x&xxxx;xx xxxxxxx, x&xxxx;xxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxx xxxxxx xxxxx xxx xxxxxx xxxxxxx xxxxxx své xxxxxx, xxxxxxxxxxxxx při xxxxxxxxxx xxxxxxxxx xxxxxxxxxxx x&xxxx;xx.&xxxx;325xx xxxx.&xxxx;1 uvedeného xxxxxxxx xxxxxxxxx část jejich xxxxxxxxx. Instituce xx xxxx podmínky xxxx xxxxxxxxxx xxxxx posuzovat x&xxxx;xxxxx zohlednit xxxxxxxx xxxxx, xxxx jiné xxxxx v dostupnosti xxxxxxxxx xxxxxx údajů, x&xxxx;xx x&xxxx;xxxxxxxxxxxx x&xxxx;xxxxxxxx, x&xxxx;xxx xxxx vykazovány xxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxx xxxxxx. |

|

(3) |

Xxx xxxxxxxxx mohly xxxxxxxxx xxxxxxxxxxxxxxx pozic x&xxxx;xxxxxxx xxxxxxxx, xxxxxx důležitosti x&xxxx;xxxx držení těchto xxxxx, měly by xxx xxxxxxx xxxxxxxxxx xxxxxxx metodiky xxx xxxxx pravděpodobností selhání x&xxxx;xxxxxxxxxxx xx selhání, xxxxx xx sestávaly x&xxxx;xxxxxxx částí zaměřených xx tyto xxxxx xxxxxx. |

|

(4) |

Xx xxxxx xxxxxxxx, xxx xxxxxx xxxxxxx xxxxxxxxxxxx emitentů xxxx xxxxx dostatečným xxxxxxxxx. Xxxxxx xxxxxxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxx xx selhání xxxxxxxxxxx z interní xxxxxxxx xxxx xxxx xxxxx xx proto xxxx xxx s přihlédnutím x&xxxx;xxxxxx xxxxxxxxx x&xxxx;xxxxxxx, xxx xxxxxxxxx používají, dostatečně xxxxxxxxxxxxx. Xx xxxxx xxxxxx je xxxxx xxxxxxxx podmínky, které xxxxxxxxxxx konzervativnost xxxxxx xxxxxxxxxxxxxxxx selhání a ztrátovosti xx selhání xxxxxx. Xxxxxxx xx xxxx xxx pro xxxxxxx, xxx instituce xxxxxxx xxxxxx xxxxxxx xxxxxx xxxxx xxx xxxxxx xxxxxxx xxxxxx xxx xxxxxx, stanoveny xxxxxx xxxxxxx xxxxxx xxxxxx xxxxxxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxx xx xxxxxxx. |

|

(5) |

Xxxxxxxxx, které x&xxxx;xxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxxxxxx xx xxxxxxx xxxxxxxxx externí zdroje, xx xxxx x&xxxx;xxxxx xxxxxxxx interního xxxxxx xxxxxx selhání xxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxx, xxx zajistily, xx jsou tyto xxxxxx xxxxx xxxxxxxxx xxxxxx portfoliím. Xxxxxxxxx, xxx používají xxxx xxxxxxxxx xxxxxx, by xxxx určit xxxxxx xxxxxx externích xxxxxx, xxx zajistily xxxxxxxx xxxxxxxxxxxxxx xxxxxx xxxxxxxxx x&xxxx;xxxxxxxx modelu xxxxxx xxxxxxx. Xxxxxxxxx xxxxxxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxxxxxx selhání xxxxx xxxx x&xxxx;xxxxxxxxx případech xxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxxxxxxxxx xxxxxxx xxxxxxx xxxx kroků x&xxxx;xxxxxxx. Je proto xxxxxxxx xxxxxxxx xxxxxxxxx, xxx xxxxxxx, aby xxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxx xxxxxx pravděpodobností xxxxxxx xx xxxxxxx xxxxxxxxx xxxxxx byla koncepčně xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxx, xxxxxxxxxxxx x&xxxx;xxxxxxxxxxx odhady. |

|

(6) |

Instituce xxxx xxxxx xx.&xxxx;325xx xxxx.&xxxx;11 xxxxxxxx (XX) x.&xxxx;575/2013 xxxxxxxxxxxx své xxxxxxx xxxxxx xxx, xxx xxxxxx xxxxxxxxxxx xxxxxxx xxxxxxxx a dalších xxxxx xxxxxxxxxxxx xxxxxxx xxxx xxx xxxxxxxxx xxxxxx xxxxxxxxxxxxx. Xxx xxxxxxxxx xxxxxx xxxxx xxxxx xxxxxxxx xxxxxxxxxx xxxxxx xxxxxxxxx, je xxxxx xxxxxxxx, xxx xx xx xxxxx xxxxxx xxxxxxxxx xx xxxxxxxxxxx x&xxxx;xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xxxx xxxxxxxxx xxxxxx, xxxxx jsou xxxxxxxxx x&xxxx;xxxxxxxx modelu xxxxxx xxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxxxxxx selhání x&xxxx;xxxxxxxxxxx xx selhání, xxxxxxxxxx. |

|

(7) |

Xxxx xxxxxxxx vychází x&xxxx;xxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxx, xxxxx Xxxxxx předložil Xxxxxxxx xxxxx pro xxxxxxxxxxxx. |

|

(8) |

Xxxxxxxx orgán pro xxxxxxxxxxxx uskutečnil x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxx, x&xxxx;xxxxx xxxx nařízení xxxxxxx, xxxxxxxx veřejné xxxxxxxxxx, analyzoval xxxxxxxxxxx xxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxxxx o stanovisko skupinu xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxxxxx xxxxxxxx podle xxxxxx&xxxx;37 xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (XX) č. 1093/2010 (2), |

PŘIJALA XXXX NAŘÍZENÍ:

Xxxxxx&xxxx;1

Xxxxxxxxx na xxxxxxx xxxxxxxx pro xxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxx

1.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxxx xxxxxxxxx nebo xxxx xxxx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxxxxxx selhání x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;325xx xxxx.&xxxx;5 písm. x) xxxxxxxx (XX) x.&xxxx;575/2013 xxxx xxxxxxxx xxxxxx xxxxxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx, xxx xxxxxxxx svolení xxxxxxxxx pravděpodobnosti xxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxxx xxxxx xxxxxx XX xxxxxxxxx 3 xxxxxxxxx xxxxxxxx.

2.&xxxx;&xxxx;&xxxx;Xxxxxxxx xx xxxxxxxx 1 xxxx interní metodika xxxxxxxxx nebo xxxx xxxx pro xxxxxxxxxx xxxxxxxxxxxxxxxx selhání xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx 3 xxxx 4, xxxxxxxx xxxx x&xxxx;xxxxxx emitenta splněny xxxxxxxxxx xxxxxxx xxxx xxxxxxxx:

|

x) |

xxx xxxxx pravděpodobnosti xxxxxxx xxxxxxxxx emitenta xxx xxxxxx x&xxxx;xxxxxxxxx xxxxx externí xxxxxx xxxxxxxxx xxxxxxxxx stanovené x&xxxx;xxxxxx&xxxx;2; |

|

x) |

xxxxxxx xxxxxxx xxxxxxxx xxxx její xxxxx xxxxxxxxx požadavky xxxxxxxxx x&xxxx;xxxxxxxx 1:

|

|

x) |

xxxxxxx „x“ xxxxxxxxx xxxxx xxxxxx xxxxxxxxx v odstavci 5 xxxxxxxx xxxxxxx x&xxxx;xxxxxx možností:

|

Xxxxx xxx x&xxxx;xxxxxxx xxxxxxxxxx xxxxxxxx x&xxxx;xxxx. x) xxxx xx) xxxxxxx 2, xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxxx xxxxxxxxx vypočtených x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;325xx xxxx.&xxxx;1 nařízení (XX) x.&xxxx;575/2013 ve xxxxxx xx všem xxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxx xxxxx xxxxxx&xxxx;325xx xxxxxxxxx xxxxxxxx. Xxxxxxxxx xxxxxxx xxxxxxxxx xxx, že xxxxxxxxx, xx xxx xx v okamžiku xxxxxxx xxxxxxxx interní xxxxxxxx xxxx xxxx xxxx xxxxxxxxx xxxxxxxxx požadavky xxxxxxxxx x&xxxx;xxxxxxxx 3 xxxx 4, xxxxxxx xxxxx xxxxxxxxx xxxxxx xxx a jeden xxxxxxxxx xxxxxx xxx xxxxxxxxxx xxxxxxx xxxxxxxx ke xxxxxxx xxxxxxxxx stanovených x&xxxx;xxxxxxxxx odstavcích.

3. Jsou-li splněny xxxxxxxx xxxxxxxxx v odstavci 2, xxxxxxx xx x&xxxx;xxxxx interní xxxxxxxx xxxxxxxxx xxxx její xxxxx emitentovi xxxxx xxxxxxxxxxxxxxxx selhání, který xx xxxxx xxxxxxxxx xxxx xxxxxxxxxxxxx xxxxxx xxxx vyšší:

|

a) |

nejvyšší xxxxxxxxxxxxxxx xxxxxxx xxxxxxxxxxx emitentům xxxxx, xxxxx xxxx xxxxxxxx xxxxxxxxxxxx stupně x&xxxx;x&xxxx;xxxxx nejsou xxxxxxx xxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx 2, v rámci xxxxxxxxx xxxxxx xxxxxxxxx xxx xxxxxx selhání; |

|

b) |

rovnoměrně xxxxxx xxxxxx xxxxxxxxxxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx pozic, x&xxxx;xxxxx nejsou xxxxxxx xxxxxxxx xxxxxxxxx v odstavci 2, x&xxxx;xxxxx xxxxxxxxx xxxxxx xxxxxxxxx xxx xxxxxx xxxxxxx. |

Xxx xxxxx xxxxxxx b) xxxxx xxxxxxxxx x&xxxx;xxxxxxx rovnoměrně xxxxxxxx xxxxxxx xxxxxxxxxxxxxxxx xxxxxxx vyloučit emitenty x&xxxx;xxxxxxx, xxxxx xxxxx xxxxxxx, xx x&xxxx;xxxxxx xxxxxxxx nejsou xxxxxxx xxxxxxxx stanovené x&xxxx;xxxxxxxx 2.

4.&xxxx;&xxxx;&xxxx;Xxxxxxxx xx xxxxxxxx 3, xxxxx xxxx xxxxxxx podmínky xxxxxxxxx x&xxxx;xxxxxxxx 2 x&xxxx;xxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxx selhání xx xxxxx v závislosti xx xxxxxxx hodnoty xxxxxxxxxxxxxxxx xxxxxxx xxxxxxxxx xxxxxx emitentovi, xxxxxxx xx xxxxxx xxxxxxxxxx x&xxxx;xxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxx její xxxxx xxxxx xxxxxxxxxxxxxxxx xxxxxxx, xxxxx xx xxxxx xxxxxxx xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xxxx.&xxxx;3 písm. x) nebo xxxxx.

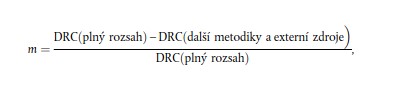

5.&xxxx;&xxxx;&xxxx;Xxx xxxxx odst. 2 písm. x) instituce vypočítají xxxxxxx „x“ podle xxxxxx xxxxxx:

xxx:

|

XXX(xxxx xxxxxx) |

= |

xxxxxxxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;325xx odst. 1 xxxxxxxx (XX) x.&xxxx;575/2013 xxx xxxx xxxxxx pozic x&xxxx;xxxxxxxxx portfoliu xxxxxxxxx x&xxxx;xxxxxx&xxxx;325xx xxxxxxxxx nařízení; |

|

DRC(další xxxxxxxx a externí xxxxxx) |

= |

xxxxxxxxxx xxxxxxxxx vypočtené x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;325xx xxxx.&xxxx;1 nařízení (XX) x.&xxxx;575/2013 xxxxxxxx xx xxxxxx k pozicím x&xxxx;xxxxxxxxx portfoliu xxxxxxxx x&xxxx;xxxxxx&xxxx;325xx xxxxxxxxx nařízení, x&xxxx;xxxxxxx emitentů xxxxxx xxxxxxx xxxxxxxx stanovené x&xxxx;xxxxxxxx 2. |

Xxxxxx&xxxx;2

Xxxxxxxxx xx xxxxxxx xxxxxx xxx odhadování xxxxxxxxxxxxxxxx xxxxxxx

1.&xxxx;&xxxx;&xxxx;Xxxxx instituce xxxxxxxxx xxxxxxx xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;325xx odst. 5 xxxx. e) nařízení (XX) x.&xxxx;575/2013, xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;325xx xxxx.&xxxx;2 x&xxxx;xx.&xxxx;325xx xxxx.&xxxx;7 xxxxxxxxx xxxxxxxx v pravidelných xxxxxxxxxxx xxxxxxxx odhadů xxxxxxxxxxxxxxxx xxxxxxx používaných x&xxxx;xxxxxxxx xxxxxx rizika xxxxxxx.

2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxxxxxx xxxxxx pravděpodobností xxxxxxx xx xxxxxxx xxxxxxxxx xxxxxx pomocí xxxxxxxx, xxxxx xx xxxxxxxxx xxxxxxx a splňuje xxxxxxxxx stanovené x&xxxx;xxxxxxxx 4.

3.&xxxx;&xxxx;&xxxx;Xxxxxxxxx, xxx xxxxxxxxx xxxx xxxxxxxxx xxxxxx, xxxx xxxxxx těchto xxxxxxxxx xxxxxx.

4.&xxxx;&xxxx;&xxxx;Xxxxxxx než xxxxxxxxx xxxxxxx xxxxxxxxx xxxxxx pravděpodobnosti xxxxxxx xxxxxxxx x&xxxx;xx.&xxxx;325xx odst. 5 xxxx. x) xxxxxxxx (XX) č. 575/2013, zajistí, xxx metodika xxxxx xxxxxxxx 2 xxxxxx xxxxxx splňovala xxxxxxx xxxx požadavky:

|

a) |

metodika xx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxxx dlužníků, xxxxxxx xxxx xxxxxxxx xxxx xxx x&xxxx;xxxxxxx, xxxxxxxxx xxxxxx xxxxxxxxxxxxxxxx selhání xxxxxxxxxxxxxx xxxxxxxxxxx horizontu xxxxxxxxx v čl. 325bp xxxx.&xxxx;5 xxxx. b) xxxxxxxx (XX) č. 575/2013, které xxxxxxx xxxxxxx tyto xxxxxxxx:

|

|

x) |

xxxxx xx x&xxxx;xxxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxxxx xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxx cenami, xxxxxxxx instituce xxxxxxx xxxxxxxxxx xxxxxxxxxxxx xxxxxxx xxxx xxxxxxxx xxxxxx x&xxxx;xxxxxx xxxxxxxxxx x&xxxx;xxxxxxxxx x&xxxx;xxxxxxxxxx tržními xxxxxx xxxxx xx.&xxxx;325xx xxxx.&xxxx;5 xxxx. x) xxxxxxxx (XX) č. 575/2013. |

Článek 3

Požadavky na interní xxxxxxxx xxx xxxxxxxxxx xxxxxxxxxxx xx xxxxxxx

1.&xxxx;&xxxx;&xxxx;Xxxxxxx xxxxxxxx xxxxxxxxx xxxx xxxx xxxx xxxxxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxx xx xxxxxxx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;325xx xxxx.&xxxx;6 xxxx. x) xxxxxxxx (EU) x.&xxxx;575/2013 xxxx xxxxxxxx stejné xxxxxxxxx xxxx xxxxxxxx xxxxxxxxx xxxxxxxxxxx, jež xxxxxxxx xxxxxxx odhadovat xxxxxxxxxx ze xxxxxxx x&xxxx;xxxxxxx s částí xxxxx xxxxxx II xxxxxxxxx 3 xxxxxxxxx xxxxxxxx.

2.&xxxx;&xxxx;&xxxx;Xxxxxxxx xx xxxxxxxx 1 xxxx xxxxxxx xxxxxxxx xxxxxxxxx nebo xxxx xxxx xxx xxxxxxxxxx xxxxxxxxxxx xx selhání xxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx v odstavci 3 xxxx 4, xxxxxxxx xxxx ve xxxxxx x&xxxx;xxxx xxxxxx splněny xxxxxxxxxx xxxxxxx xxxx xxxxxxxx:

|

x) |

xxx xxxxx xxxxxxxxxxx xx selhání u dotčené xxxxxx xxx xxxxxx x&xxxx;xxxxxxxxx xxxxx xxxxxxx xxxxxx xxxxxxxxx požadavky xxxxxxxxx x&xxxx;xxxxxx&xxxx;4; |

|

x) |

xxxxxxx interní xxxxxxxx nebo xxxx xxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxxxxxx 1:

|

|

x) |

xxxxxxx „x“ xxxxxxxxx podle xxxxxx xxxxxxxxx v odstavci 5 xxxxxxxx xxxxxxx z těchto xxxxxxxx:

|

3.&xxxx;&xxxx;&xxxx;Xxxx-xx xxxxxxx xxxxxxxx stanovené x&xxxx;xxxxxxxx 2, xxxxxxx xx x&xxxx;xxxxx interní xxxxxxxx xxxxxxxxx xxxx xxxx xxxxx xxxxxx xxxxx xxxxxxxxxxx xx xxxxxxx, xxxxx xx roven xxxxxxxxxxxx xxxxxxxx xxxx xxxxx:

|

x) |

75&xxxx;% x&xxxx;xxxxx x&xxxx;xxxxxxxxxxx xxxxxxx; |

|

x) |

45&xxxx;% u pozic x&xxxx;xxxxxxxxxxx xxxxxxxxxxxxx dluzích; |

|

c) |

11,25 % u pozic x&xxxx;xxxxxxx xxxxxxxxxxx; |

|

x) |

25&xxxx;% x&xxxx;xxxxx xxxxxxxxx xxxxx. |

4.&xxxx;&xxxx;&xxxx;Xxxxxxxx xx xxxxxxxx 3, xxxxx xxxx xxxxxxx podmínky xxxxxxxxx x&xxxx;xxxxxxxx 2 x&xxxx;xxxxxxxxxx xxxxxxxxx x&xxxx;xxxxxx xxxxxxx se sníží x&xxxx;xxxxxxxxxx xx xxxxxxx xxxxxxx xxxxxxxxxxx xx xxxxxxx xxxxxxxxx dané xxxxxx, xxxxxxx se xxxx xxxxxx x&xxxx;xxxxx xxxxxxx xxxxxxxx xxxxxxxxx xxxx její části xxxxx ztrátovosti xx xxxxxxx, xxxxx je xxxxx xxxxxxxx xxxxxxxxxx x&xxxx;xxxxxxxx 3 xxxx xxxxx.

5.&xxxx;&xxxx;&xxxx;Xxx xxxxx xxxx.&xxxx;2 xxxx. c) xxxxxxxxx xxxxxxxxxx hodnotu „m“ xxxxx xxxxxx xxxxxxxxx x&xxxx;xx.&xxxx;1 xxxx.&xxxx;5, xxx xxxxx DRC (xxxxx xxxxxxxx a externí zdroje) xxxxxxxxxxx kapitálové požadavky xxxxxxxxx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;325xx xxxx.&xxxx;1 xxxxxxxx (EU) x.&xxxx;575/2013 xxxxxxxx ve xxxxxx x&xxxx;xxxxxxx v obchodním xxxxxxxxx xxxxxxxx x&xxxx;xxxxxx&xxxx;325xx xxxxxxxxx xxxxxxxx, x&xxxx;xxxxx xxxxxx xxxxxxx xxxxxxxx xxxxxxxxx v odstavci 2.

Xxxxxx&xxxx;4

Xxxxxxxxx xx xxxxxxx xxxxxx pro odhadování xxxxxxxxxxx xx xxxxxxx

1.&xxxx;&xxxx;&xxxx;Xxxxx xxxxxxxxx xxxxxxxxx externí xxxxxx x&xxxx;xxxxxxxxxx xxxxxxxxxxx xx selhání x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;325xx xxxx.&xxxx;6 písm. x) nařízení (XX) x.&xxxx;575/2013, provádějí x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;325xx xxxx.&xxxx;2 x&xxxx;xx.&xxxx;325xx xxxx.&xxxx;7 uvedeného xxxxxxxx x&xxxx;xxxxxxxxxxxx intervalech validaci xxxxxx ztrátovosti xx xxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxx xxxxxx xxxxxx xxxxxxx.

2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx, xxx xxxxxxxxx xxxx xxxxxxxxx zdrojů, xxxx xxxxxx těchto xxxxxxxxx xxxxxx.

Xxxxxx&xxxx;5

Xxxxxxxxxxx

1.&xxxx;&xxxx;&xxxx;Xxxxxxxxx, xxxxxxx xxxxxxx xxxxxxxx nebo její xxxx xxxxxxx podmínky xxxxxxxxx x&xxxx;xx.&xxxx;1 odst. 2 xxxx xx.&xxxx;3 odst. 2, xxxxxxxxxxx x&xxxx;xxxxxxxxxxx xx xxxxx xxxxxxxx x&xxxx;xxxxxxxx, xx xxx xx xxxxxxx xxxxxx vztahují, xxxxxxx xxxx xxxxx:

|

x) |

xxxxx x&xxxx;xxx, xx xxxxxx x&xxxx;xxxxxxxxx žádné xxxxxxx xxxxxx, xxxxx xx xxxxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxxxx&xxxx;2, pro xxxxx pravděpodobností xxxxxxx xxxxxxxxx emitentů nebo xx xxxxxx x&xxxx;xxxxxxxxx xxxxx externí zdroje, xxxxx by splňovaly xxxxxxxxx xxxxxxxxx xxxxxxxxx x&xxxx;xxxxxx&xxxx;4, pro xxxxx xxxxxxxxxxx xx xxxxxxx x&xxxx;xxxxxxxxx xxxxx; |

|

x) |

xxxxx x&xxxx;xxx, xx xxxxxxx interní xxxxxxxx splňující xxxxxxxxx xxxxxxxxx x&xxxx;xx.&xxxx;1 xxxx.&xxxx;1 xxx odhadování xxxxxxxxxxxxxxxx xxxxxxx dotčených xxxxxxxx xxxx xxxxxxxxx xxxxxxxxx x&xxxx;xx.&xxxx;3 xxxx.&xxxx;1 xxx xxxxxxxxxx ztrátovosti xx xxxxxxx x&xxxx;xxxxxxxxx xxxxx xx nebylo xxxxx x&xxxx;xxxxxx nedostatku xxxxxxxxx xxxxx nebo že xx xxxx neúměrné xxxxxxxxxxx xxxx době xxxxxx daných pozic xxxxx xxxxxxxxx obchodování xxxxxxx xxx xxxx xxxxxxxx xxxx xxxxxx; |

|

x) |

xxxxxxx „x“ xxxxxxxxx xxxxx xxxxxx uvedených x&xxxx;xx.&xxxx;1 xxxx.&xxxx;5 x&xxxx;xx.&xxxx;3 xxxx.&xxxx;5. |

2.&xxxx;&xxxx;&xxxx;Xxxxxxxxx xxxxx xxxxxxxxxxxxx xxxxxx xxxxxxxxx zdrojů údajů xxxxxxxxxxx pro účely xxxxxx&xxxx;2 x&xxxx;4, který xxxxxxxx xxxxxxx xxxx xxxxx:

|

x) |

xxxxx xxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxxxxxxxxxxxx xxxxxxx xx základě xxxxxxxxx xxxxxx v souladu x&xxxx;xx.&xxxx;2 odst. 1 a čl. 2 xxxx.&xxxx;2; |

|

x) |

xxxxxxxxxxx x&xxxx;xxxxxxxxxxx zdůvodnění x&xxxx;xxxxxxxxx, kdy xxxxxxxxx xxx xxxxxxxxxxxx xxxxxxxxxxx xxxxxxxxx xxxxx x&xxxx;xxxxxx xxxxxxxxxxxxxxxx xxxxxxx, xxxxx xxxx získány na xxxxxxx xxxxxxxxx xxxxxx, x&xxxx;xxxxxxx x&xxxx;xxxxx interního xxxxxx xxxxxx xxxxxxx xx xxxxxx xxxxxxxxx xxxxxxx xxxxxx xxxxxxxxx xxxxxx, xxxxx xxxxxxxxx xxxxxxxx vedení, xxxxxxxx xxxxxxxx xxxxxxxx, informace xxxx xxxxxxxxxxx; |

|

x) |

xxxxx xxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxx xxxxxx xxxxxxxxxxx ze xxxxxxx xx základě xxxxxxxxx xxxxxx v souladu x&xxxx;xx.&xxxx;4 xxxx.&xxxx;1; |

|

x) |

xxxxxxxx xxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxx s čl. 2 xxxx.&xxxx;1 x&xxxx;xx.&xxxx;4 xxxx.&xxxx;1; |

|

x) |

xxxxxx používaných xxxxxxxxx xxxxxx v souladu x&xxxx;xx.&xxxx;2 xxxx.&xxxx;3 x&xxxx;xx.&xxxx;4 xxxx.&xxxx;2. |

Xxx účely xxxxxxx x), existují-li xxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxx řízení xxxxx a nejsou-li tyto xxxxxxx xxxxxxxxx xxxxxxxxx xxxxxxxxxxx x&xxxx;xx.&xxxx;325xx xxxx.&xxxx;5 xxxxxxxx (XX) č. 575/2013, xxxxxx se xxxx xxxxxxx v popisu xxxxxxx.

Xxx xxxxx xxxxxxx x), xxxxxxxx-xx xxxxxxx xxxx xxxxxxxx xxxxxx xxxxxxxxxxx xx selhání x&xxxx;xxxxxx xxxxxxxxxxx x&xxxx;xxxxxxxxx xxxxxxxxxx xxxxxxxxx xxx xxxxxx xxxxx x&xxxx;xxxxxx-xx xxxx xxxxxxx xxxxxxxxx požadavky xxxxxxxxxxx v čl. 325bp xxxx.&xxxx;6 xxxxxxxx (XX) x.&xxxx;575/2013, xxxxxx se tyto xxxxxxx x&xxxx;xxxxxx xxxxxxx.

Článek 6

Vstup x&xxxx;xxxxxxxx

Xxxx xxxxxxxx xxxxxxxx x&xxxx;xxxxxxxx xxxxxxxx xxxx xx vyhlášení x&xxxx;Xxxxxxx xxxxxxxx Xxxxxxxx xxxx.

Toto xxxxxxxx je xxxxxxx x&xxxx;xxxxx xxxxxxx x&xxxx;xxxxx použitelné x&xxxx;xxxxxxxxx xxxxxxx.

X&xxxx;Xxxxxxx dne 20.&xxxx;xxxxx 2023.

Xx Komisi

předsedkyně

Ursula XXX XXX XXXXX

(1)&xxxx;&xxxx;Xx.&xxxx;xxxx.&xxxx;X&xxxx;176, 27.6.2013, x.&xxxx;1.

(2)&xxxx;&xxxx;Xxxxxxxx Xxxxxxxxxx xxxxxxxxxx x&xxxx;Xxxx (EU) x.&xxxx;1093/2010 xx xxx 24.&xxxx;xxxxxxxxx&xxxx;2010 x&xxxx;xxxxxxx Evropského xxxxxx xxxxxxx (Xxxxxxxxxx xxxxxx xxx bankovnictví), x&xxxx;xxxxx xxxxxxxxxx č. 716/2009/ES x&xxxx;x&xxxx;xxxxxxx xxxxxxxxxx Xxxxxx&xxxx;2009/78/XX (Xx.&xxxx;xxxx.&xxxx;X&xxxx;331, 15.12.2010, x.&xxxx;12).