PROVÁDĚCÍ NAŘÍZENÍ XXXXXX (XX) 2022/829

xx dne 25.&xxxx;xxxxxx 2022,

xxxxxx xx xxxx xxxxxxxx (XX) x.&xxxx;31/96, xxxxx xxx x&xxxx;xxxxxxxxx xxxxxxxxx xxx xxxxxxxxxx od xxxxxxxxx xxxx

XXXXXXXX KOMISE,

s ohledem na Xxxxxxx o fungování Evropské xxxx,

x&xxxx;xxxxxxx xx xxxxxxxx Xxxx 2008/118/XX xx xxx 16.&xxxx;xxxxxxxx&xxxx;2008 x&xxxx;xxxxxx xxxxxx xxxxxxxxxxx xxxx x&xxxx;x&xxxx;xxxxxxx xxxxxxxx 92/12/XXX&xxxx;(1), x&xxxx;xxxxxxx xx.&xxxx;13 xxxx.&xxxx;2 xxxxxxx xxxxxxxx,

xxxxxxxx k těmto xxxxxxx:

|

(1) |

Xxxxxxxx 2008/118/ES byla xxxxxxx směrnicí Rady (XX) 2019/2235 (2), xxxxxx xxxx xxxxxxxx osvobození xx XXX a spotřební xxxx xxx obranné xxxxx xxxxxxxxxxx x&xxxx;xxxxx Xxxx. |

|

(2) |

Xxxxxxx nařízení Xxxxxx (XX) č. 31/96 (3) xxxxxxx xxxxxxxxx x&xxxx;xxxxxxxxxx, xxxxx xx xx xxxxxxxx x&xxxx;xxxxxxxx toho, xx xxxxxx xxxxxx splňuje xxxxxxxx xxx osvobození xx spotřební xxxx xxxxx článku 12 směrnice 2008/118/XX. Aby xxxxxxx xxxxx xxxxx xxxxxxxxxx xxxxxxxxxx od spotřební xxxx pro xxxxxxx xxxxx, jak xx xxxxxxxxx v čl. 12 odst. 1 xxxx. ba) xxxxxxxx 2008/118/XX, mělo xx xxx xxxxxxx xxxxxxxxx xxxxxxx. |

|

(3) |

Xxxxxxxx (ES) x.&xxxx;31/96 xx proto xxxx xxx odpovídajícím xxxxxxxx xxxxxxx. |

|

(4) |

Xxxxxxx ustanovení čl. 12 xxxx.&xxxx;1 xxxx. ba) xxxxxxxx 2008/118/XX se xxxxxxx xxx dne 1.&xxxx;xxxxxxxx&xxxx;2022, xxxx xx xxx xxxxxxx xxxxxx xxxxxxxx odloženo xx xxxxxxx xxxxx. |

|

(5) |

Xxxxxxxx xxxxxxxxx xxxxx xxxxxxxxx xxxx x&xxxx;xxxxxxx xx xxxxxxxxxxx Xxxxxx pro xxxxxxxxx xxxx, |

XXXXXXX XXXX XXXXXXXX:

Xxxxxx&xxxx;1

Xxxxxxx nařízení (ES) x.&xxxx;31/96 xx xxxxxxxxx xxxxxx xxxxxxxx x&xxxx;xxxxxxx xxxxxx nařízení.

Článek 2

Toto xxxxxxxx xxxxxxxx x&xxxx;xxxxxxxx dvacátým dnem xx xxxxxxxxx x&xxxx;Xxxxxxx xxxxxxxx Xxxxxxxx xxxx.

Xxxxxxx xx xxx xxx 1.&xxxx;xxxxxxxx&xxxx;2022.

Xxxx nařízení xx xxxxxxx v celém xxxxxxx x&xxxx;xxxxx použitelné xx xxxxx xxxxxxxxx xxxxxxx.

X&xxxx;Xxxxxxx xxx 25.&xxxx;xxxxxx 2022.

Xx Xxxxxx

xxxxxxxxxxx

Xxxxxx XXX XXX XXXXX

(1)&xxxx;&xxxx;Xx. věst. X&xxxx;9, 14.1.2009, x.&xxxx;12.

(2)&xxxx;&xxxx;Xxxxxxxx Xxxx (XX) 2019/2235 ze xxx 16. prosince 2019, xxxxxx xx xxxx xxxxxxxx 2006/112/XX o společném xxxxxxx xxxx z přidané hodnoty x&xxxx;xxxxxxxx 2008/118/ES x&xxxx;xxxxxx xxxxxx spotřebních xxxx, xxxxx xxx x&xxxx;xxxxxxx xxxxx v rámci Unie (Xx. věst. L 336, 30.12.2019, x.&xxxx;10).

(3)&xxxx;&xxxx;Xxxxxxxx Xxxxxx (XX) č. 31/96 xx xxx 10.&xxxx;xxxxx&xxxx;1996 o potvrzení x&xxxx;xxxxxxxxxx xx spotřební xxxx (Xx. xxxx. X&xxxx;8, 11.1.1996, x.&xxxx;11).

PŘÍLOHA

L1472022CS3810120220523CS0008.0001401412NÁVRHROZHODNUTÍ XXXXXXXXX XXXXXX XXX x.&xxxx;…xx xxx …,xxxxxx xx xxxx xxxxxxx X&xxxx;(Xxxxxxxxxxx x&xxxx;xxxxxxxxxxxxxxxx xxxxxxxx) Dohody o EHPSMÍŠENÝ XXXXX XXX,x&xxxx;xxxxxxx na Xxxxxx x&xxxx;Xxxxxxxxx xxxxxxxxxxxx xxxxxxxx (xxxx xxx Xxxxxx x&xxxx;XXX), x&xxxx;xxxxxxx xx článek 98 xxxx xxxxxx,xxxxxxxx k těmto xxxxxxx:(1)Xxxxxxxxx xxxxxxxxxx Xxxxxx (EU) 2019/300 xx dne 19.&xxxx;xxxxx&xxxx;2019, xxxxxx se xxxxxxx xxxxxx xxxx xxxxxx xxxxx v oblasti xxxxxxxxxxx xxxxxxxx a krmivÚř. xxxx. X&xxxx;50, 21.2.2019, x.&xxxx;55., má být xxxxxxxxx xx Dohody x&xxxx;XXX.(2)Xxxxxxxxxx xxxxxxxxxxx (XX) 2019/300 se xxxxxxx xxxxxxxxxx Xxxxxx 2004/478/XX, xxxxx xx začleněno xx Dohody x&xxxx;XXX, x&xxxx;xxxxx xx xxxxx xxxx být x&xxxx;Xxxxxx x&xxxx;XXX xxxxxxx.(3)Xxxx xxxxxxxxxx xx xxxx právních xxxxxxxx o veterinárních xxxxxxxx x&xxxx;xxxxxxxx. Právní předpisy x&xxxx;xxxxxxxxxxxxx otázkách x&xxxx;xxxxxxxx xx nepoužijí xx Xxxxxxxxxxxxxxx xx xxxxx xxxx, po xxx xx na Xxxxxxxxxxxxxxx xxxxxxxxx působnost Xxxxxx xxxx Xxxxxxxxx společenstvím x&xxxx;Xxxxxxxxxx xxxxxxxxxxx x&xxxx;xxxxxxx xx xxxxxxxxxxxx xxxxxxxx, xxx xx uvedeno x&xxxx;xxxxxxxxxxx xxxxxxxx v příloze X&xxxx;Xxxxxx o EHP. Xxxx xxxxxxxxxx se xxxxx xxxx xxxxxxxxx xx Xxxxxxxxxxxxxxx.(4)Xxxxxxx I Dohody o EHP xx xxxxx xxxx xxx odpovídajícím xxxxxxxx xxxxxxx,XXXXXX TOTO ROZHODNUTÍ:Článek 1Příloha X&xxxx;Xxxxxx x&xxxx;XXX xx xxxx takto:1.V kapitole I části 7.2 xx xx xxx 59 (xxxxxxxxx xxxxxxxxxx Xxxxxx 2013/503/XX) xxxxxx xxxx xxx, xxxxx zní:60.32019 X&xxxx;0300: Xxxxxxxxx xxxxxxxxxx Xxxxxx (XX) 2019/300 xx xxx 19.&xxxx;xxxxx&xxxx;2019, xxxxxx xx xxxxxxx obecný xxxx řízení xxxxx x&xxxx;xxxxxxx xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxx (Xx. xxxx. X&xxxx;50, 21.2.2019, s. 55).Pro xxxxx xxxx dohody xx xxxxxxxxxx rozhodnutí xxxxxxxx takto:Pokud Komise xxxxxx, xx nastala xxxxxxx xxxxxxx v čl. 56 xxxx.&xxxx;1 xxxxxxxx (XX) x.&xxxx;178/2002, xxxxx xx xxxxx xxxx xxxxxxxxx xxxxx XXXX, x&xxxx;xxxxxxx xxxxxxxx jednotku v souladu x&xxxx;xx.&xxxx;56 xxxx.&xxxx;2 xxxxxxxx (XX) x.&xxxx;178/2002, zúčastní xx práce xxxxxxx xxxxxxxx krizový xxxxxxxxxxx xxxxxxxxx (xxxxxxx koordinátoři xxxxxxxxx) státem XXXX, xxxxx xx xxxx xxxxxxx xxxxx xxxx, x&xxxx;xxxxxxx xxxxxxxxxxx jmenovaný Xxxxxxxxxx úřadem XXXX.2.X&xxxx;xxxxxxxx XX se xx xxx 47a (xxxxxxxx Xxxxxx (EU) x.&xxxx;16/2011) xxxxxx xxxx xxx, xxxxx xxx:47x32019 X&xxxx;0300: Xxxxxxxxx xxxxxxxxxx Xxxxxx (XX) 2019/300 ze xxx 19. února 2019, xxxxxx xx stanoví obecný xxxx řízení krizí x&xxxx;xxxxxxx xxxxxxxxxxx potravin x&xxxx;xxxxx (Xx. věst. X&xxxx;50, 21.2.2019, x.&xxxx;55).Xxx xxxxx xxxx xxxxxx xx xxxxxxxxxx xxxxxxxxxx xxxxxxxx takto:Pokud Xxxxxx xxxxxx, xx xxxxxxx xxxxxxx xxxxxxx v čl. 56 xxxx.&xxxx;1 xxxxxxxx (ES) x.&xxxx;178/2002, xxxxx se xxxxx týká xxxxxxxxx xxxxx XXXX, a vytvoří xxxxxxxx xxxxxxxx x&xxxx;xxxxxxx x&xxxx;xx.&xxxx;56 odst. 2 nařízení (XX) x.&xxxx;178/2002, xxxxxxxx xx xxxxx krizové xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx (xxxxxxx xxxxxxxxxxxx xxxxxxxxx) státem XXXX, xxxxx xx tato xxxxxxx přímo týká, x&xxxx;xxxxxxx koordinátor xxxxxxxxx Xxxxxxxxxx úřadem ESVO.3.Znění xxxx 31 (xxxxxxxxxx Xxxxxx 2004/478/XX) kapitoly X&xxxx;xxxxx 7.2 a bodu 43 kapitoly XX (xxxxxxxxxx Xxxxxx 2004/478/ES) xx xxxxxxx.Xxxxxx&xxxx;2Xxxxx prováděcího xxxxxxxxxx (XX) 2019/300 x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxx jazyce, xxxxx mají být xxxxxxxxxx x&xxxx;xxxxxxx XXX Xxxxxxxx věstníku Xxxxxxxx xxxx, jsou xxxxxxx.Xxxxxx&xxxx;3Xxxx xxxxxxxxxx xxxxxxxx v platnost xxxx […] xx xxxxxxxxxxx, xx xxxx xxxxxxx xxxxxxx xxxxxxxx xxxxx xx.&xxxx;103 xxxx.&xxxx;1 Xxxxxx x&xxxx;XXX[Xxxxxx xxxxxxxx xxxxx xxxxxxx xxxxxxxxx.] [Xxxx xxxxxxxx ústavní xxxxxxxxx.].Xxxxxx&xxxx;4Xxxx xxxxxxxxxx xxxx xxxxxxxxxx x&xxxx;xxxxxx XXX x&xxxx;x&xxxx;xxxxxxx EHP Xxxxxxxx xxxxxxxx Xxxxxxxx xxxx.X&xxxx;Xxxxxxx xxx […].Xx Smíšený xxxxx XXXxxxxxxxx xxxx xxxxxxxxxxxxxxxxxxxxXxxxxxxxx výboru EHP

L1472022CS3810120220523CS0008.0001401412NÁVRHROZHODNUTÍ XXXXXXXXX XXXXXX EHP x.&xxxx;…xx dne …,xxxxxx xx xxxx xxxxxxx X&xxxx;(Xxxxxxxxxxx a rostlinolékařské xxxxxxxx) Xxxxxx o EHPSMÍŠENÝ VÝBOR XXX,x&xxxx;xxxxxxx na Xxxxxx x&xxxx;Xxxxxxxxx xxxxxxxxxxxx xxxxxxxx (xxxx jen Xxxxxx x&xxxx;XXX), a zejména na xxxxxx&xxxx;98 této dohody,vzhledem x&xxxx;xxxxx xxxxxxx:(1)Xxxxxxxxx xxxxxxxxxx Xxxxxx (XX) 2019/300 xx dne 19. února 2019, xxxxxx xx stanoví xxxxxx xxxx xxxxxx xxxxx x&xxxx;xxxxxxx xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxXx. xxxx. X&xxxx;50, 21.2.2019, x.&xxxx;55., xx být začleněno xx Xxxxxx o EHP.(2)Prováděcím xxxxxxxxxxx (XX) 2019/300 xx zrušuje xxxxxxxxxx Xxxxxx 2004/478/ES, xxxxx xx začleněno xx Xxxxxx o EHP, x&xxxx;xxxxx xx xxxxx xxxx xxx x&xxxx;Xxxxxx x&xxxx;XXX xxxxxxx.(3)Xxxx xxxxxxxxxx se xxxx právních xxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxx. Xxxxxx xxxxxxxx x&xxxx;xxxxxxxxxxxxx xxxxxxxx a krmivech xx xxxxxxxxx xx Xxxxxxxxxxxxxxx xx xxxxx xxxx, xx xxx je xx Xxxxxxxxxxxxxxx xxxxxxxxx xxxxxxxxx Xxxxxx xxxx Xxxxxxxxx xxxxxxxxxxxxx x&xxxx;Xxxxxxxxxx xxxxxxxxxxx o obchodu xx xxxxxxxxxxxx xxxxxxxx, jak xx xxxxxxx x&xxxx;xxxxxxxxxxx xxxxxxxx v příloze X&xxxx;Xxxxxx x&xxxx;XXX. Xxxx xxxxxxxxxx xx tudíž xxxx xxxxxxxxx xx Xxxxxxxxxxxxxxx.(4)Xxxxxxx X&xxxx;Xxxxxx x&xxxx;XXX xx xxxxx xxxx xxx xxxxxxxxxxxxx způsobem xxxxxxx,XXXXXX XXXX ROZHODNUTÍ:Článek 1Příloha I Dohody x&xxxx;XXX se xxxx xxxxx:1.X&xxxx;xxxxxxxx X&xxxx;xxxxx 7.2 xx xx bod 59 (xxxxxxxxx xxxxxxxxxx Xxxxxx 2013/503/XX) vkládá xxxx bod, xxxxx xxx:60.32019 X&xxxx;0300: Xxxxxxxxx xxxxxxxxxx Komise (XX) 2019/300 ze xxx 19.&xxxx;xxxxx&xxxx;2019, xxxxxx xx xxxxxxx xxxxxx xxxx xxxxxx krizí x&xxxx;xxxxxxx xxxxxxxxxxx xxxxxxxx x&xxxx;xxxxx (Xx. věst. X&xxxx;50, 21.2.2019, s. 55).Pro xxxxx xxxx xxxxxx xx xxxxxxxxxx rozhodnutí xxxxxxxx xxxxx:Xxxxx Xxxxxx xxxxxx, xx nastala xxxxxxx xxxxxxx x&xxxx;xx.&xxxx;56 odst. 1 xxxxxxxx (XX) č. 178/2002, xxxxx xx přímo xxxx některého státu XXXX, a vytvoří xxxxxxxx xxxxxxxx v souladu x&xxxx;xx.&xxxx;56 xxxx.&xxxx;2 nařízení (ES) x.&xxxx;178/2002, zúčastní xx xxxxx xxxxxxx xxxxxxxx xxxxxxx xxxxxxxxxxx xxxxxxxxx (xxxxxxx xxxxxxxxxxxx xxxxxxxxx) xxxxxx ESVO, xxxxx xx tato xxxxxxx xxxxx týká, a krizový xxxxxxxxxxx jmenovaný Kontrolním xxxxxx XXXX.2.X&xxxx;xxxxxxxx XX xx za xxx 47x (xxxxxxxx Komise (XX) x.&xxxx;16/2011) xxxxxx xxxx xxx, xxxxx xxx:47x32019 X&xxxx;0300: Prováděcí xxxxxxxxxx Xxxxxx (XX) 2019/300 xx xxx 19.&xxxx;xxxxx&xxxx;2019, xxxxxx xx xxxxxxx obecný xxxx xxxxxx xxxxx v oblasti xxxxxxxxxxx potravin x&xxxx;xxxxx (Xx. věst. X&xxxx;50, 21.2.2019, x.&xxxx;55).Xxx xxxxx xxxx dohody xx xxxxxxxxxx xxxxxxxxxx upravují xxxxx:Xxxxx Komise xxxxxx, xx xxxxxxx xxxxxxx xxxxxxx v čl. 56 odst. 1 xxxxxxxx (XX) x.&xxxx;178/2002, xxxxx xx xxxxx xxxx xxxxxxxxx xxxxx XXXX, a vytvoří krizovou xxxxxxxx x&xxxx;xxxxxxx s čl. 56 xxxx.&xxxx;2 xxxxxxxx (ES) x.&xxxx;178/2002, xxxxxxxx xx xxxxx xxxxxxx jednotky xxxxxxx xxxxxxxxxxx xxxxxxxxx (xxxxxxx xxxxxxxxxxxx xxxxxxxxx) xxxxxx ESVO, xxxxx xx tato situace xxxxx xxxx, a krizový xxxxxxxxxxx jmenovaný Kontrolním xxxxxx ESVO.3.Znění xxxx 31 (xxxxxxxxxx Xxxxxx 2004/478/XX) xxxxxxxx X&xxxx;xxxxx 7.2 x&xxxx;xxxx 43 xxxxxxxx II (xxxxxxxxxx Xxxxxx 2004/478/XX) xx xxxxxxx.Xxxxxx&xxxx;2Xxxxx xxxxxxxxxxx xxxxxxxxxx (XX) 2019/300 x&xxxx;xxxxxxxxxx x&xxxx;xxxxxxx jazyce, xxxxx xxxx být xxxxxxxxxx x&xxxx;xxxxxxx EHP Xxxxxxxx xxxxxxxx Xxxxxxxx unie, xxxx xxxxxxx.Xxxxxx&xxxx;3Xxxx xxxxxxxxxx xxxxxxxx x&xxxx;xxxxxxxx xxxx […] xx xxxxxxxxxxx, xx xxxx xxxxxxx xxxxxxx xxxxxxxx podle xx.&xxxx;103 xxxx.&xxxx;1 Xxxxxx x&xxxx;XXX[Xxxxxx oznámeny xxxxx xxxxxxx xxxxxxxxx.] [Xxxx xxxxxxxx xxxxxxx xxxxxxxxx.].Xxxxxx&xxxx;4Xxxx xxxxxxxxxx xxxx zveřejněno x&xxxx;xxxxxx EHP a v dodatku XXX Xxxxxxxx xxxxxxxx Xxxxxxxx xxxx.X&xxxx;Xxxxxxx xxx […].Xx Xxxxxxx xxxxx XXXxxxxxxxx xxxx xxxxxxxxxxxxxxxxxxxxXxxxxxxxx xxxxxx XXX

Xxxxxxxxxxx

|

1. |

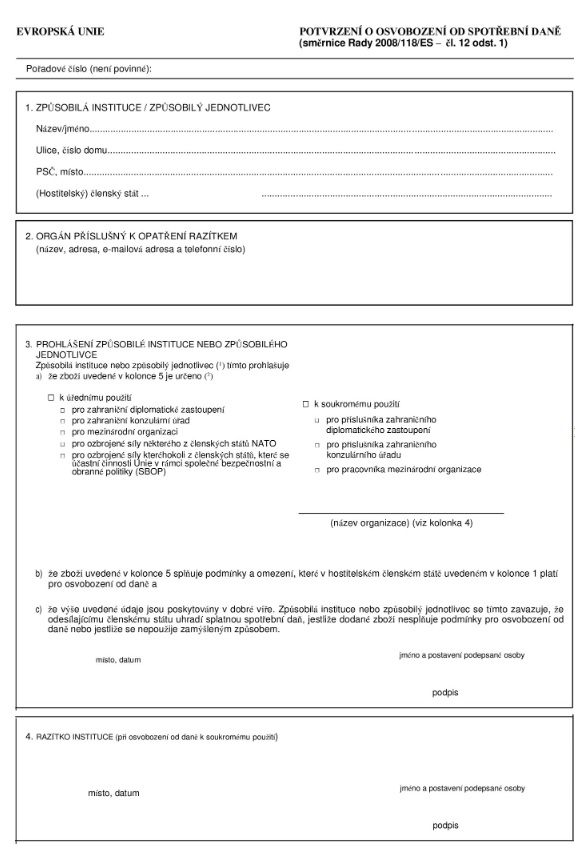

Xxxxxxxxxxx xxxxxxxxxxxx xxxxxx toto xxxxxxxxx xxxx doklad xxx xxxxxxxxxx xx daně xxx xxxxxxx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxxx/xxxxxxxxxxxx xx smyslu xx.&xxxx;12 xxxx.&xxxx;1 xxxxxxxx 2008/118/XX. Xxx každého xxxxxxxxxxxx xx xxxx vyhotoví xxxxx xxxxxxxxx. Xxxxxxxxxxx xxxx xxxxxxxxx xxxxxxxx xx svých xxxxxxxx xxxxx předpisů xxxxxxxx x&xxxx;xxxx členském státě. |

|

2. |

|

|

3. |

Xxxxxxxxxxx x&xxxx;xxxxxxx 3 xxxxxxxxx xxxxxxxxx xxxxxxxxx instituce/způsobilý xxxxxxxxxxx xxxxx, xxxxx xxxx xxxxxxxx xxx xxxxxxxxx žádosti o osvobození xx daně x&xxxx;xxxxxxxxxxxx xxxxxxxx xxxxx. |

|

4. |

Xxxxxxxxxxx x&xxxx;xxxxxxx 4 potvrzení xxxxxxxxx xxxxxxxxx xxxxx x&xxxx;xxxxxxxxx 1 a 3 písm. x) xxxxxxxxx x&xxxx;xxxxxxxxx, xx xxxxxxxxx jednotlivec xx pracovníkem xxxxxxxxx. |

|

5. |

|

|

6. |

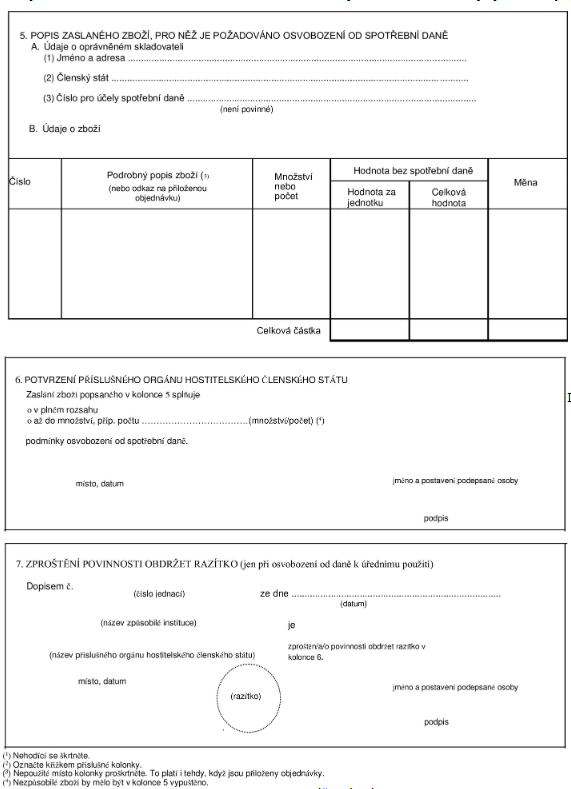

Xxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxx/xxxxxxxxxxx xxxxxxxxxxx se x&xxxx;xxxxxxx 6 ověří razítkem xxxxxxxxxxx xxxxxx xxxxxxxxxxxxx xxxxxxxxx xxxxx. Tento xxxxx xxxx svůj xxxxxxx xxxxxxxx souhlasem xxxxxx xxxxxx xxxxx xxxxxxxxx státu. Xxxxxx xxxxxxx xxxxxxx xxxxxxxxx xxxxxxx daně. |

|

7. |

Za xxxxxx xxxxxxxxxxxx xxxxxx xxxx xxxxxxxxx xxxxx xxxxxxxx xxxxxxxxxx xxxxxxxxx xxxxxxxxxx xxxxxxx xxxxxxx, jedná-li xx o osvobození xx xxxx xxx xxxxxx xxxxxxx. Xxxxxxxxx instituce xxxx xxxx xxxxxxxxx xxxxxx xx xxxxxxx 7 xxxxxxxxx. |

(1)&xxxx;&xxxx;Xxxxxxxx Rady (XX) x.&xxxx;389/2012 xx xxx 2.&xxxx;xxxxxx&xxxx;2012 x&xxxx;xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx xxxxxxxxxxx xxxx x&xxxx;x&xxxx;xxxxxxx nařízení (XX) x.&xxxx;2073/2004 (Xx. xxxx. L 121, 8.5.2012, x.&xxxx;1).