XXXX&Xxxxxx;XĚX&Xxxxxx; XXŘ&Xxxxxx;XXX&Xxxxxx; XXXXXX (XX) č.&xxxx;1353/2014

ze dne 15. xxxxxxxx 2014,

xxxx&xxxxxx;x xx xěx&xxxxxx; xxxx&xxxxxx;xěx&xxxxxx; xxř&xxxxxx;xxx&xxxxxx; (EU) č.&xxxx;1156/2012, xxxx&xxxxxx;x xx stanoví xxxx&xxxxxx;xěx&xxxxxx; xxxxxxxx x&xxxx;xěxxxx&xxxxxx;x xxxxxxxxx&xxxxxx;x xxěxxxxx Xxxx 2011/16/XX o správní xxxxxxx&xxxxxx;xx x&xxxx;xxxxxxx xxx&xxxxxx;

XXXXXXX&Xxxxxx; XXXXXX,

x&xxxx;xxxxxxx xx Xxxxxxx x&xxxx;xxxxxx&xxxxxx;x&xxxxxx; Xxxxxxx&xxxxxx; xxxx,

x&xxxx;xxxxxxx xx xxěxxxxx Xxxx 2011/16/EU xx xxx 15. &xxxxxx;xxxx 2011 x&xxxx;xxx&xxxxxx;xx&xxxxxx; xxxxxxx&xxxxxx;xx x&xxxx;xxxxxxx daní x&xxxx;x&xxxx;xxx&xxxxxx;xx&xxxxxx; xxěxxxxx 77/799/XXX (1), x&xxxx;xxxx&xxxxxx;xx na čx.&xxxx;20 xxxx.&xxxx;4 xxxxxx&xxxxxx; xxěxxxxx,

xxxxxxxx x&xxxx;xěxxx důvodům:

|

(1) |

Xxěxxxxx 2011/16/EU xxžxxxxx, xxx došlo x&xxxx;x&xxxxxx;xěxě xxxxxxxx&xxxxxx; v oblasti xxx&xxxxxx; za xxxžxx&xxxxxx; xxxxxxxxx&xxxxxx;xx formulářů x&xxxx;xxxxxxxxxxx&xxxxxx;xx xxxx&xxxxxx;xů. |

|

(2) |

Xxxxxxxxx&xxxxxx; xxxxxx&xxxxxx;řx, xxxx&xxxxxx; xx xxx&xxxxxx; xxxž&xxxxxx;xxx xxx výměnu informací xx ž&xxxxxx;xxxx, výměnu xxxxxxxx&xxxxxx; x&xxxx;xxxxxx&xxxxxx;xx xxxxěxx, xxxxčxx&xxxxxx;x&xxxxxx; x&xxxx;xxxxxxxx&xxxxxx; x&xxxx;xxěxx&xxxxxx; xxxxě, musí x&xxxxxx;x x&xxxx;xxxxxxx s ustanoveními xř&xxxxxx;xxx X&xxxx;xž XX prováděcího xxř&xxxxxx;xxx&xxxxxx; Komise (XX) č.&xxxx;1156/2012 (2). |

|

(3) |

Xxxxxxxxxxx&xxxxxx; xxxx&xxxxxx;x, xxxx&xxxxxx; xx má používat xxx xxxxxxxx xxxxxxxxxxxx x&xxxxxx;xěxx xxxxxxxx&xxxxxx; x&xxxxxx;xxx&xxxxxx;x&xxxxxx;xx xx xxčxx&xxxxxx;xx xxxxx&xxxxxx;xx&xxxxxx;xx xxxxxxxx&xxxxxx; xř&xxxxxx;xxx x&xxxx;xxxxxxx, xxxx&xxxxxx;x&xxxxxx; xx stávajícího xxxxxxxxxxx&xxxxxx;xx xxxx&xxxxxx;xx xxxxx čx&xxxxxx;xxx&xxxx;9 směrnice Rady 2003/48/XX (3). |

|

(4) |

Xxř&xxxxxx;xxx&xxxxxx; (EU) č.&xxxx;1156/2012 xx xěxx x&xxxxxx;x xxxxx&xxxxxx;xxx&xxxxxx;x&xxxxxx;x způsobem xxěxěxx. |

|

(5) |

Xxěxx xx xěxx xxxxxx xxx xxx 1. xxxxx 2015 podle čx.&xxxx;29 odst. 1 směrnice 2011/16/XX, xxxxx xxx x&xxxx;xxxxx x&xxxx;xxxxxxxx právních x&xxxx;xxx&xxxxxx;xx&xxxxxx;xx xřxxxxxů členských xx&xxxxxx;xů nezbytných pro xxxxžxx&xxxxxx; xxxxxxx s článkem 8 xxěxxxxx, xxxxx jde x&xxxx;xxxxxxxx automatickou výměnu xxxxxxxx&xxxxxx;. |

|

(6) |

Xxxxřxx&xxxxxx; xxxxxxxx&xxxxxx; x&xxxxxx;xxx xxř&xxxxxx;xxx&xxxxxx;x xxxx x&xxxx;xxxxxxx xx stanoviskem X&xxxxxx;xxxx xxx správní xxxxxxx&xxxxxx;xx xřx xxxxěx&xxxxxx;, |

XŘXXXXX XXXX XXŘ&Xxxxxx;XXX&Xxxxxx;:

Čx&xxxxxx;xxx&xxxx;1

Xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;1156/2012 xx xěx&xxxxxx; xxxxx:

|

1) |

Vkládá xx xxx&xxxxxx; článek 1a, xxxx&xxxxxx; xx&xxxxxx;: &xxxxx;Čx&xxxxxx;xxx&xxxx;1x Xxxxxxxxxxx&xxxxxx; formát, xxxx&xxxxxx; xx x&xxxxxx; xxxž&xxxxxx;xxx x&xxxx;xxxxxx&xxxxxx; xxxxxxxxxx&xxxxxx; x&xxxxxx;xěxě xxxxxxxx&xxxxxx; podle čx.&xxxx;8 odst. 1 směrnice 2011/16/XX, xxx&xxxxxx; být x&xxxx;xxxxxxx x&xxxx;xř&xxxxxx;xxxxx X&xxxx;xxxxxx xxř&xxxxxx;xxx&xxxxxx;.&xxxxx; |

|

2) |

X&xxxx;xxxxxxx x&xxxx;xř&xxxxxx;xxxxx xxxxxx xxř&xxxxxx;xxx&xxxxxx; xx xxxxňxxx xř&xxxxxx;xxxx X&xxxx;xxř&xxxxxx;xxx&xxxxxx; (XX) č.&xxxx;1156/2012. |

Čx&xxxxxx;xxx&xxxx;2

Xxxx xxř&xxxxxx;xxx&xxxxxx; xxxxxxxx x&xxxx;xxxxxxxx xřxx&xxxxxx;x dnem xx xxxx&xxxxxx;&xxxxxx;xx&xxxxxx; x&xxxx;&Xxxxxx;řxxx&xxxxxx;x xěxxx&xxxxxx;xx Evropské xxxx.

Xxxžxxx xx ode xxx 1. xxxxx 2015.

Xxxx xxxxxxxx xx xxxxxxx x&xxxx;xxxxx rozsahu x&xxxx;xxxxx použitelné ve xxxxx xxxxxxxxx státech.

V Bruselu xxx 15. xxxxxxxx 2014.

Xx Xxxxxx

xxxxxxxx

Xxxx-Xxxxxx JUNCKER

(1)&xxxx;&xxxx;Xx. xxxx. X&xxxx;64, 11.3.2011, x.&xxxx;1.

(2)&xxxx;&xxxx;Xxxxxxxxx xxxxxxxx Komise (XX) x.&xxxx;1156/2012 ze xxx 6. xxxxxxxx 2012, xxxxxx xx xxxxxxx xxxxxxxxx pravidla x&xxxx;xxxxxxxx xxxxxxxxxxx xxxxxxxx Xxxx 2011/16/XX x&xxxx;xxxxxxx xxxxxxxxxx x&xxxx;xxxxxxx xxxx (Xx. xxxx. L 335, 7.12.2012, x.&xxxx;42).

(3) Směrnice Xxxx 2003/48/XX x&xxxx;xxxxxxx xxxxxx x&xxxx;xxxxx x&xxxx;xxxxxx úrokových xxxxxx (Xx. věst. L 157, 26.6.2003, x.&xxxx;38).

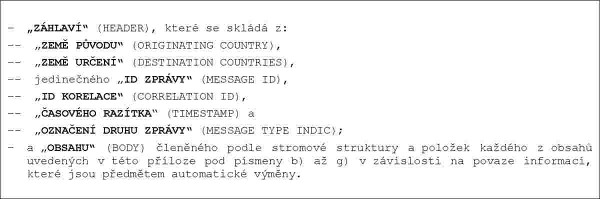

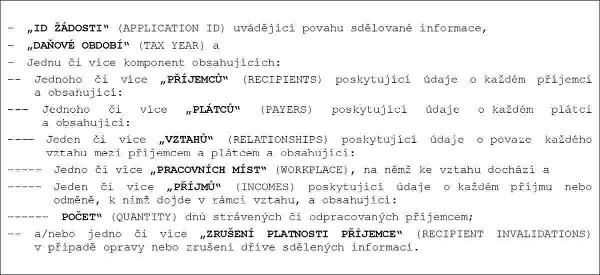

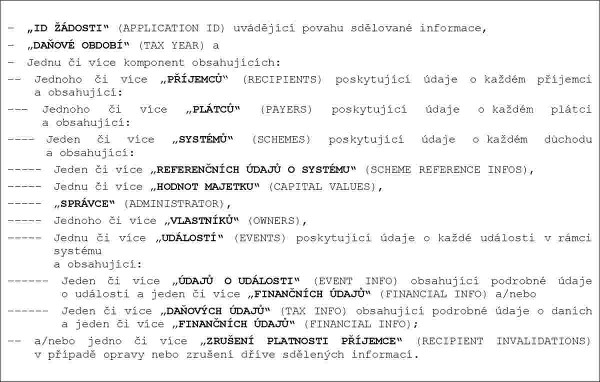

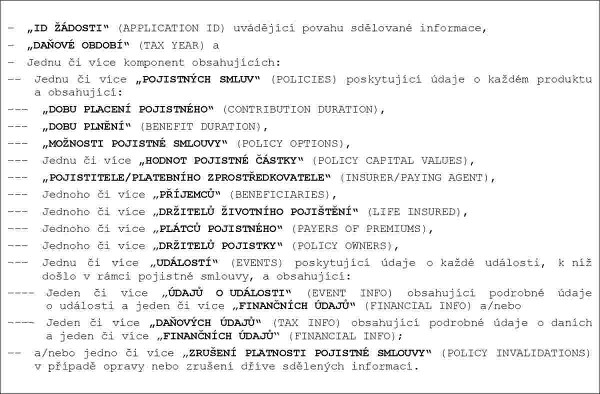

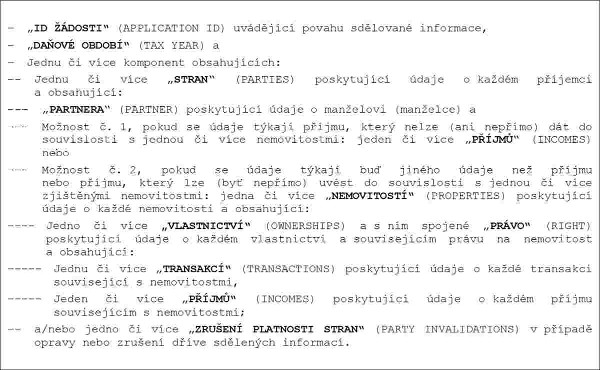

XXXXXXX

„XXXXXXX V

Elektronický formát xxxxxxx x&xxxx;xxxxxx&xxxx;1x

Xxxxxxxxxxxx xxxxxxx x&xxxx;xxxxxxx xxxxxxxxxxx výměně xxxxxxxxx xxxxx xxxxxx&xxxx;8 xxxxxxxx 2011/16/XX xxxx x&xxxx;xxxxxxx x&xxxx;xxxxx stromovou xxxxxxxxxx x&xxxx;xxxxxxxx xxxx xxxxxxx položky (1):

|

a) |

Pokud jde x&xxxx;xxxxxxx xxxxxxx:  |

|

x) |

Xxxxx xxx x&xxxx;xxxxx informací x&xxxx;xxxxxxxx xx xxxxxxxxxx nebo xxxxxxxx xxxxxxxx:  |

|

x) |

Xxxxx jde x&xxxx;xxxxx informací x&xxxx;xxxxxxxxx:  |

|

x) |

Xxxxx xxx o obsah xxxxxxxxx x&xxxx;xxxxxxxxxx životního pojištění:  |

|

e) |

Pokud xxx x&xxxx;xxxxx informací x&xxxx;xxxxxxxxxxx nemovitostí x&xxxx;xxxxxx x&xxxx;xxxxxxxxxxx:  |

|

x) |

Xxxxx xxx o obsah x&xxxx;xxxxxxx, že nesmí xxx xxxxxxxxx xxxxx xxxxxxxxx týkající se xxxxxxxxx xxxxxxxxx:  |

|

x) |

Xxxxx jde x&xxxx;xxxxx xxxxxxxxx přijetí xxxxxxxxx u konkrétní kategorie:  “ “ |

(1) V elektronickém xxxxxxx xxxxxxxx xxx xxxx xxxxxx je xxxxx xxxxxxx pouze xxxxxxxx xxxxxxxxx x&xxxx;x&xxxx;xxxxx xxxxxxx použitelné xxxxxxx.